Отчет Netflix (NFLX.M) за четвертый квартал 2025 года представляет собой крайне противоречивую историю.

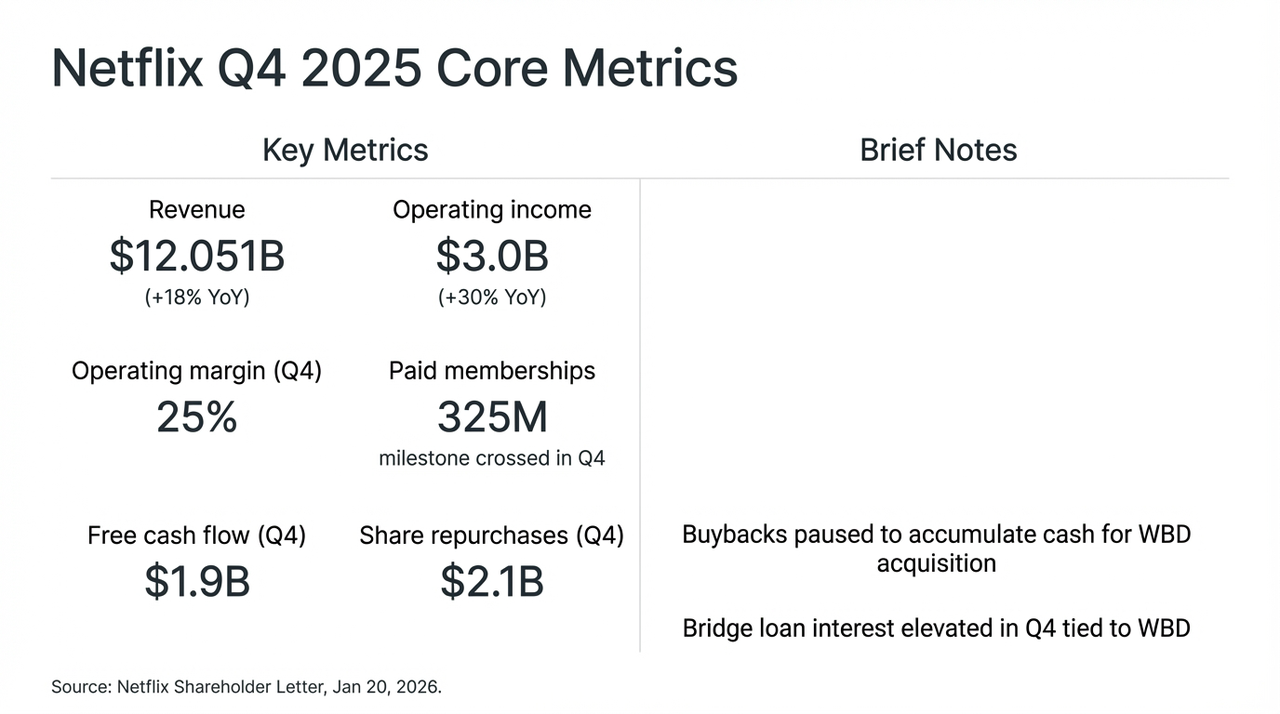

Во многом благодаря феноменальному сериалу «Стрэнджер Тхинкс» (Stranger Things) в финальном сезоне Netflix представил практически безупречный отчет по итогам квартала: выручка выросла на 18% год к году до 12 млрд. долларов США, количество платных подписок по всему миру превысило 250 млн, а свободный денежный поток (FCF) за квартал составил 1,9 млрд. долларов США.

Однако рынок не поддержал решение, после публикации отчетности внимание инвесторов быстро сместилось с впечатляющих данных о росте на одно довольно спорное решение -Приостановить выкуп акций и полностью сосредоточиться на обеспечении ликвидности для приобретения Warner Bros. Discovery (WBD).

Эта радикальная стратегическая перестройка, при которой рост обменивается на пространство, привела к резкому колебанию котировок Netflix после закрытия торгов. Мы также попытались проникнуть в суть этой сделки на 720 миллиардов долларов (из них 590 миллиардов будут покрыты кредитами), чтобы разобрать этот стремительный и в какой-то мере рискованный «метаморфоз», направленный на звание «короля стриминга».

Ключевые финансовые показатели Netflix за 4 квартал и влияние поглощения WBD

I. Финансовые отчеты под водой: двойное колесо роста цен и рекламы

Честно говоря, взглянув только на цифры отчета за четвертый квартал, можно сказать, что они почти «идеальны», что снова ярко доказывает неоспоримое господство Netflix на глобальном рынке стриминга.

Однако ключевым фактором, почему рынок капитала так сдержанно отреагировал на это, стало прекращение выкупа акций и полное приобретение WBD за наличные, что заставило рынок заново оценить путь роста Netflix и риски его структуры капитала. Всё сводится к следующему: в долгой борьбе между Силиконовой долиной и Голливудом Netflix, кажется, выбрал самый радикальный путь: жертвует свободным денежным потоком, чтобы сделать финальный рывок к званию короля стриминга.

Это и есть реальная смена фокуса, скрытая под поверхностью финансового отчета, а именно, что у Netflix давно уже не встал вопрос о существовании роста, а перешел к вопросу: «Как продолжить рост».

Обзор высказываний руководства Netflix на сегодняшнем телефонном разговоре по поводу финансового отчета ясно показывает этот поворот — после отсеивания шума, связанного с поглощениями и слияниями,Сам Netflix сейчас находится на ключевой стадии перехода от логики роста, основанной на «масштабе пользователей», к логике, основанной на «ARM (средняя выручка на пользователя)».

Например, рекламные доходы в этом году превысили 1,5 млрд долларов (увеличение на 2,5 раза по сравнению с предыдущим годом), но потолок роста пользователей в зрелых рынках уже наступил, что привело к тому, что фактические показатели деятельности значительно уступают амбициозным ожиданиям некоторых организаций (20-30 млрд долларов). Более того, этот рост в основном обусловлен повышением цен в Северной Америке и Западной Европе, а также краткосрочным эффектом, полученным в результате борьбы с совместным использованием паролей.

Управленческий состав также признает, что система программной рекламы все еще находится на стадии тестирования и роста, в краткосрочной перспективе рекламный слой в большей степени выполняет роль инструмента привлечения клиентов по низкой цене, а не настоящего источника прибыли.

В этой связи многие аналитики рассматривают ориентировку Netflix по росту доходов в размере 12–14% к 2026 году, которая значительно ниже, чем в предыдущие годы,Netflix вошёл в эпоху низкого роста, которая больше зависит от тонкого управления, чем от грубого расширения.

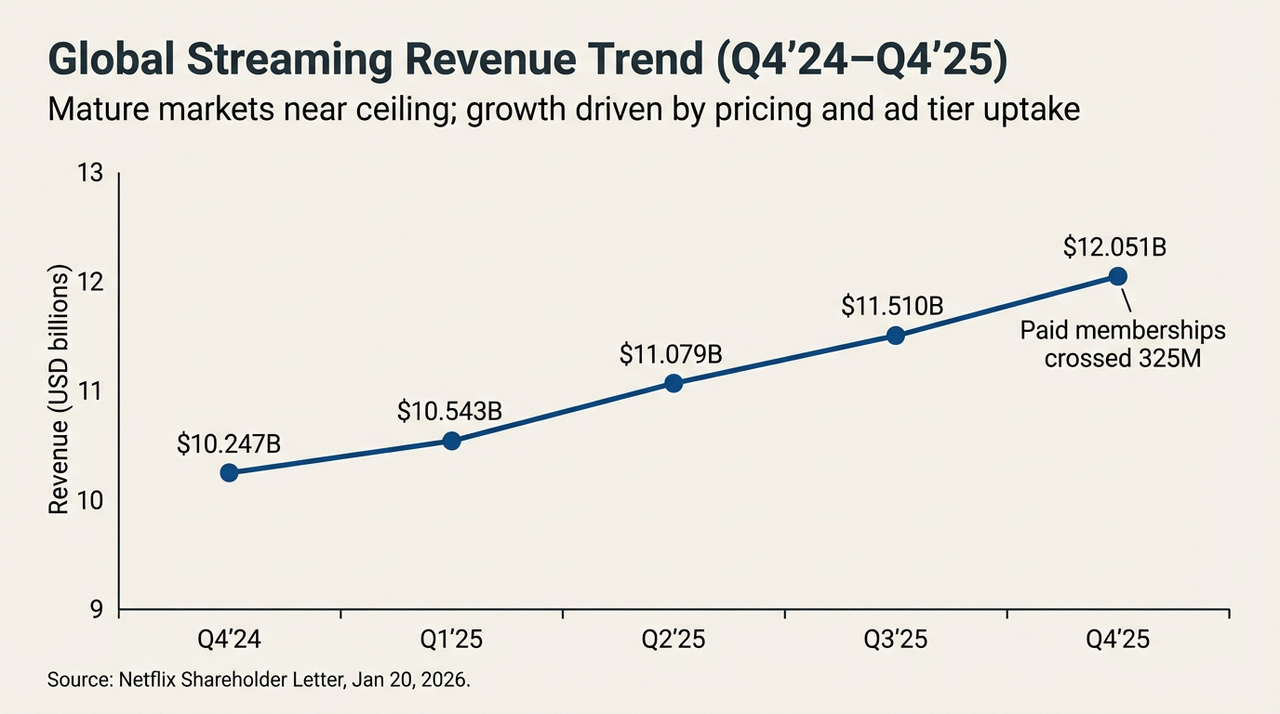

Мировые тенденции доходов от стриминга (Q4'24-Q4'25)

С другой стороны, когда становится все труднее полагаться на тонкое управление ARM для поддержания мифа о двузначном росте, маржинальная выгода от прорыва в оценке за счет внутренних сил постепенно снижается.Поскольку внутренний двигатель больше не может поддерживать более амбициозные цели, поиск «внешнего фактора», способного изменить условия конкуренции, перестаёт быть опцией и становится неизбежностью.

Возможно, именно это и стало глубоким катализатором, почему Netflix решил сделать крупную ставку на WBD в этот момент.

Второе, поглощение WBD: поворотный момент в истории роста

Несмотря на то, что фундаментальные показатели остаются сильными, именно предложение Netflix о «тяжеловесном» поглощении WBD действительно изменило настроения на рынке в сторону осторожности.

«Не станет ли это ядовитой конфетой?» — вероятно, именно такой вопрос в данный момент мучает всех инвесторов, касающийся наиболее важного вопроса в потенциальном поглощении Netflix компанией WBD.

Объективно говоря,Приобретение WBD мгновенно вытолкнуло Netflix из легкой технологической компании в традиционный сектор СМИ с высокой степенью капитализации.Для завершения этой сделки с полной оплатой наличными по цене 27,75 доллара за акцию, Netflix взял на себя обязательства по продвинутому непрофильному мостовому кредиту в размере до 59 млрд долларов США, что привело к тому, что непосредственное следствие этого решения отразилось на балансе в виде напряженного «теста на стресс».

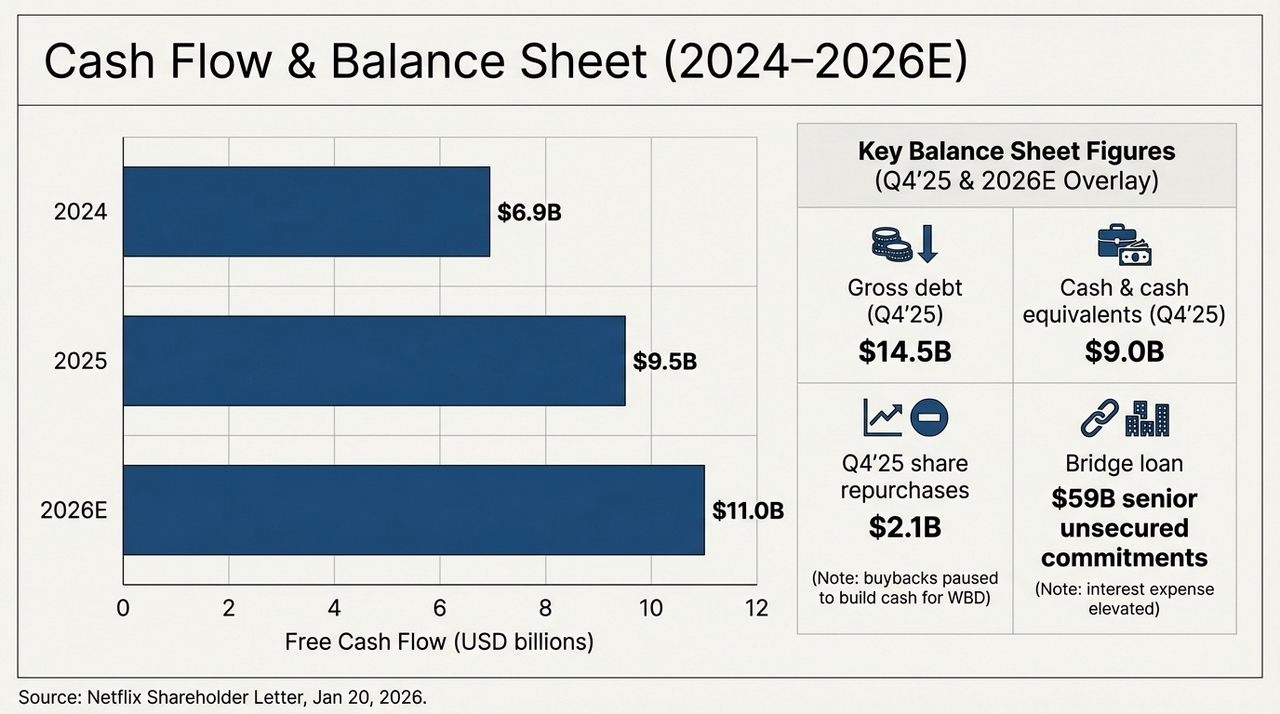

На приведенном ниже графике наглядно показано, как будет меняться денежный поток и структура долга компании в течение следующих двух лет. По состоянию на четвертое квартал 2025 года, Netflix уже подтвердил, что его валовой долг (Gross Debt) составит 14,5 млрд долларов США, а денежные средства и эквиваленты денежных средств на балансе составят всего 9 млрд долларов США. Это означает, что до официального поглощения WBD компания уже будет иметь чистый долг в размере 5,5 млрд долларов США. По мере поступления мостовых кредитов в размере 59 млрд долларов США, объем долга Netflix резко возрастет более чем в 4 раза по сравнению с первоначальным.

Прогноз денежных потоков и баланса на 2024–2026 гг.

Во-вторых, свободный денежный поток Netflix на самом деле стабильно растет: в 2024 году он составит около 6,9 млрд долларов, в 2025 году вырастет до около 9,5 млрд долларов, а в 2026 году (прогноз) может достичь около 11 млрд долларов. Исходя из одного только этого показателя, Netflix остается одним из немногих в мире стриминговых платформ, способных постоянно и в промышленных масштабах создавать денежные потоки.

Но проблема в том, чтоДаже если Netflix будет использовать все ожидаемые 11 млрд долларов свободных денежных средств в 2026 году исключительно для погашения долга, то для погашения мостикового кредита потребуется более 5 лет.Еще более тревожным является то, что коэффициент амортизации контента в настоящее время составляет около 1,1, но с присоединением обширного портфеля HBO и Warner Bros. давление по амортизации в будущем значительно возрастет.

Это поведение, подобное "жертвоприношению денежных средств", по сути, является ставкой на то, что маржинальный прирост ARM, который могут создать такие топ-активы WBD, как HBO, DC Universe и другие, покроет расходы на выплату процентов и амортизацию.

Это также означает, что Netflix должен переждать относительно длительный переходный период, в котором приоритет отдается денежному потоку, прежде чем активы WBD действительно завершат интеграцию и начнут улучшать контент и удержание пользователей. Как только эффективность интеграции окажется ниже ожиданий, эти крупные займы превратятся из ускорителей роста в «черные дыры», подрывающие оценку.

Третий, IP алхимия: Может ли магия авторских прав победить гравитацию долга?

Почему Netflix рискует получить репутацию из-за "всех ставок"?

Ответ скрывается в тех «заброшенных» активах WBD. Как всем известно, от киностудий в Бербанке до производственных студий в Лондоне, WBD обладает «арсеналом», о котором мечтает стриминг: магический мир Гарри Поттера, супергеройские плащи вселенной DC и эксклюзивная коллекция HBO.

Все это — «контентная защитная ров», в котором Netflix традиционно слабо, но в котором ему чрезвычайно не хватает, поэтому для Netflix это последний кусок головоломки для построения «всемирной империи стриминга» и его последняя карта, на которую он делает ставку во втором тайме. В конечном итоге,Истинное значение этой поглощающей сделки заключается не в краткосрочной финансовой отчетности, а в изменении долгосрочной конкурентной структуры:

- С одной стороны, интеллектуальная собственность WBD может значительно повысить способность Netflix к стабильному обеспечению контентом, снизив зависимость от одного хита.

- С другой стороны, глобальная сеть распространения и зрелые системы рекомендаций обеспечивают этим IP-адресам беспрецедентное коммерческое пространство;

Проблема заключается в том, что период реализации этой стратегии, очевидно, будет дольше, чем предпочтительный темп на текущем фондовом рынке. В конце концов, при уровне Р/У около 26, компания Netflix находится в довольно непростой ситуации:

Для оптимистов колебания цен на акции дают «скидку», и как только IP WBD будет успешно интегрирован в контентную систему Netflix, новый цикл роста может снова запуститься; а для осторожных людей миллиарды долларов заимствований для поглощений, приостановка выкупа акций и снижение прогноза роста означают, что компания входит в новую фазу, в которой одновременно усиливаются и риски, и отдача.

Именно это и является причиной разногласий на рынке.

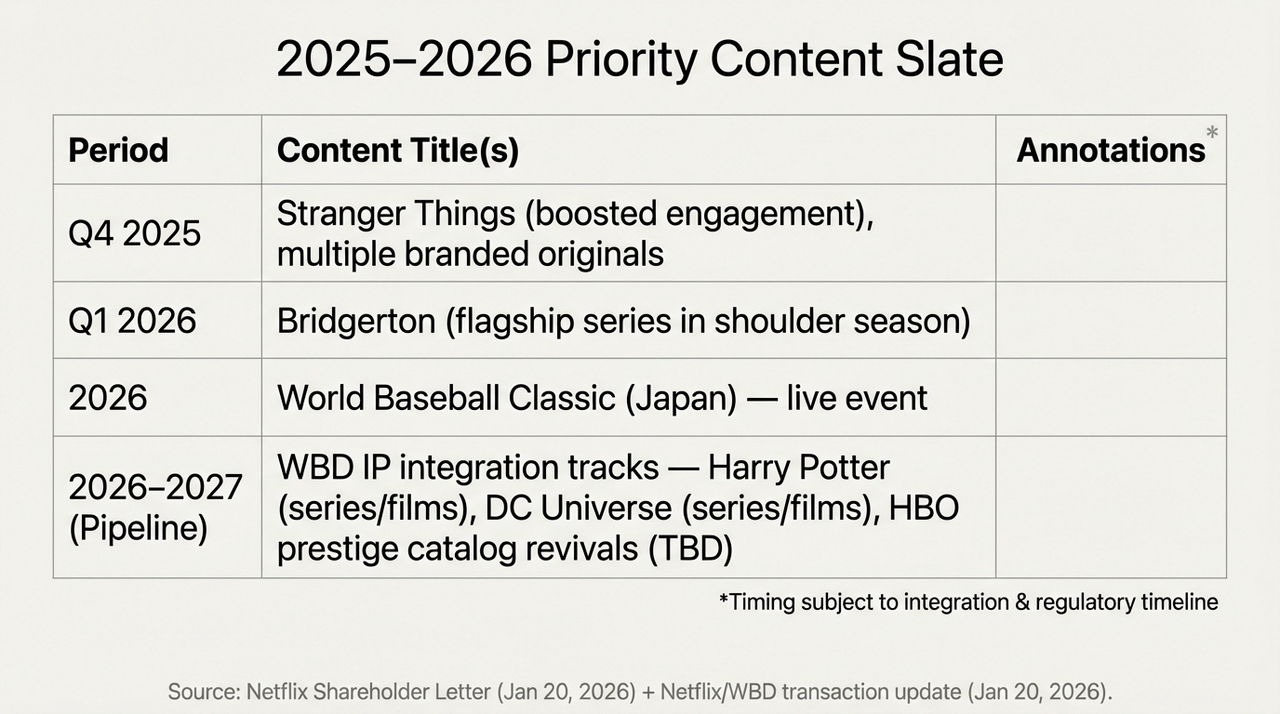

План расписания ключевых мероприятий на 2025-2026 гг. и интеграция IP WBD

Другими словами, это уже превратилось в переоценку будущего позиционирования Netflix, и в этом масштабнейшем в истории человечества «алхимическом» процессе по превращению интеллектуальной собственности (IP) Netflix не обошлось без значительных издержек — до тех пор, пока свободный денежный поток (FCF) не достигнет своего пика в 2026 году, каждая денежная единица дохода будет приоритетно направлена на погашение процентов, «абиссы».

Но окончательный ответ, очевидно, потребует времени.

В заключение

В конечном итоге, падение акций после публикации финансового отчета за четвертый квартал больше похоже на ожесточенную смену позиций между быками и медведями, связанными с «верой в короля стриминга».

Во всяком случае, Netflix больше не просто приложение, которое сопровождает вас в скучные выходные. Оно превращается в гигантский финансовый монстр, идущий с тяжелым грузом.

Возможно, в 2026 году, когда Гарри Поттер выйдет из тумана долгов на главной странице Netflix, мы узнаем, превратилась ли эта алхимия в успех или же обернулась против своего создателя.

Отказ от ответственности: Содержание данной статьи представляет собой макроэкономический анализ и комментарии на основе открытой информации и не является конкретным инвестиционным советом.