Автор: Nikka / WolfDAO (X: @10xWolfdao)

На фоне продолжающегося спада в криптовалютном рынке в начале 2026 года (BTC колеблется в районе 89 000–90 000 долларов, ETH около 3 200 долларов) корпоративная стратегия хеджирования стала одной из самых важных тем на рынке. В этой статье будут проанализированы действия по хеджированию двух представительных компаний: Strategy (бывшая MicroStrategy) и Bitmine Immersion Technologies, раскрывая различия в их стратегиях, финансовых моделях и многомерное влияние на рынок.

Часть I: Глубокий анализ поведения хеджирования монет

1.1 Стратегия (MSTR): Внедрение убеждений с применением рычага

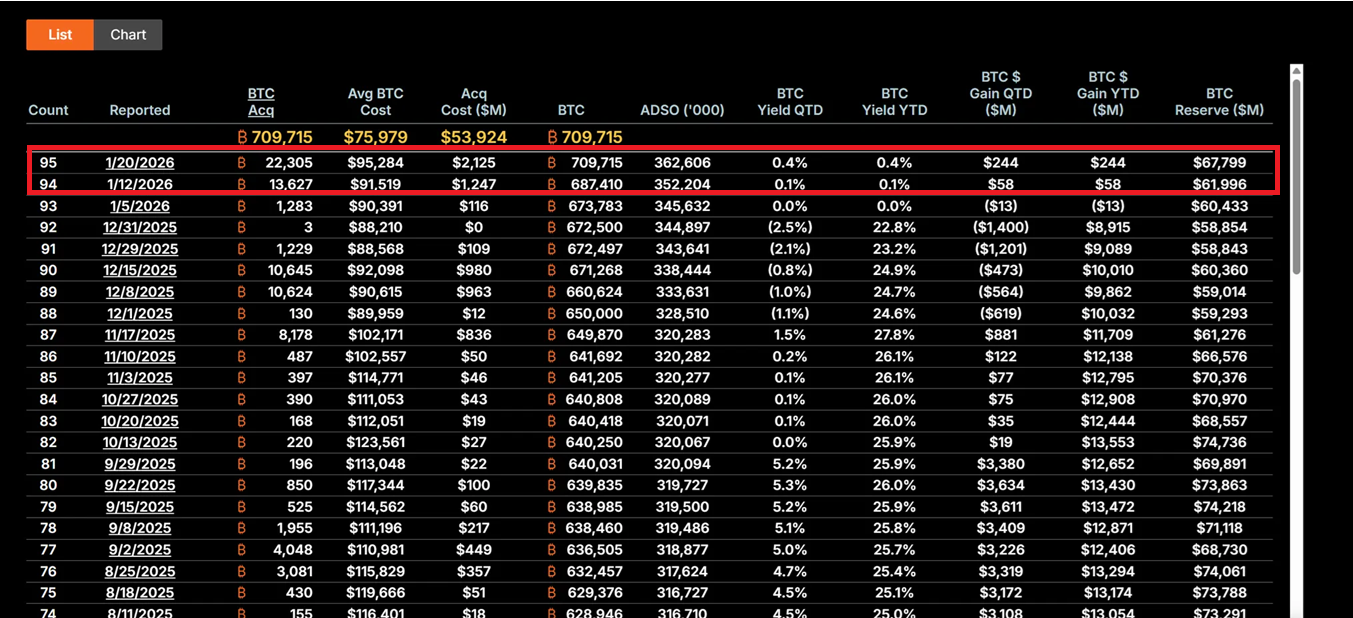

При стратегии, проводимой генеральным директором Майклом Сейлором, компания полностью трансформировалась в носитель держания биткойнов. В период с 12 по 19 января 2026 года компания приобрела 22 305 BTC по средней цене около 95 500 долларов США, что составило 2,13 млрд долларов США, что является крупнейшей покупкой за последние девять месяцев. На данный момент общее количество держания MSTR составляет 709 715 биткойнов, средняя стоимость — 75 979 долларов США, общая сумма инвестиций составляет около 5,392 млрд долларов США.

Его основная стратегия основана на плане «21/21», согласно которому посредством размещения акций и инструментов с фиксированной доходностью собирается по 21 млрд долларов США, которые будут использоваться для постоянной покупки биткойнов. Эта модель не зависит от операционного денежного потока, а использует рычаг капитальных рынков — за счет выпуска акций, облигаций с правом конвертации и инструментов ATM (At-The-Market), трансформируя фиатную задолженность в дефляционные цифровые активы. Эта стратегия делает колебания акций MSTR в 2–3 раза выше, чем колебания цен на биткойн, превращая компанию в наиболее радикальный «посредник BTC» на рынке.

Философия инвестиций Сейлора основана на крайней уверенности в дефиците биткойнов. Он рассматривает BTC как «цифровое золото» и инструмент хеджирования от инфляции, а текущее увеличение инвестиций в этих условиях макроэкономической неопределенности (включая колебания процентной политики ФРС, тарифные торговые войны и геополитические риски) демонстрирует долгосрочную стратегию уровня институциональных инвесторов. Даже несмотря на падение акций компании на 62% с максимума, MSTR все еще считается ценными инвесторами как возможность купить «по экстремально низкой цене».

Если цена на биткойн восстановится до 150 000 долларов, стоимость позиции MSTR превысит 106,4 млрд долларов, а цена акций может быть эластичной в 5-10 раз из-за эффекта рычага. Но обратный риск также значителен: если BTC упадет ниже 80 000 долларов, стоимость долга (годовая процентная ставка 5-7%) может спровоцировать давление на ликвидность, что вынудит компанию изменить стратегию или даже столкнуться с риском ликвидации.

1.2 Bitmine Immersion Technologies (BMNR): модель производительности, управляемая обеспечением залога

BMNR под руководством Тома Ли выбрала совершенно другой путь. Компания позиционирует себя как «наибольшую в мире компанию по управлению запасами Ethereum», и на 19 января у нее было 4,203 млн. ETH, что эквивалентно примерно 13,45 млрд. долларов США. Более того, 1 838 003 ETH участвуют в обеспечении, и с учетом текущей годовой доходности в 4-5%, это приносит около 590 млн. долларов США в год в виде денежных потоков.

Эта стратегия "приоритета обеспечения" обеспечивает BMNR внутренним буфером ценности. В отличие от чистой ценовой экспозиции MSTR, BMNR получает постоянный доход за счет участия в сети, подобно владению облигациями с высоким купоном, но с дополнительным бонусом роста экосистемы Ethereum. Компания добавила в обеспечение 581 920 ETH в период с 4-го квартала 2025 года по 1-й квартал 2026 года, что демонстрирует ее постоянное стремление к долгосрочной ценности сети.

Стратегия расширения экосистемы BMNR также заслуживает внимания. Компания планирует запустить решение для обеспечения депозитов MAVAN в первом квартале 2026 года, предоставив институциональным инвесторам услуги по управлению ETH и создав модель роста "ETH на акцию". Кроме того, инвестиции в размере 200 миллионов долларов США в Beast Industries 15 января и расширение лимита акций, одобренное акционерами, подготовили почву для потенциальных поглощений (например, приобретение небольших компаний, владеющих ETH). Компания также владеет 193 BTC и 22 миллионами долларов США акциями Eightco Holdings, общая сумма криптоактивов и наличных составляет 14,5 миллиарда долларов США.

С точки зрения управления рисками, доход от обеспечения BMNR обеспечивает защиту от падения. Даже если цена ETH колеблется в районе 3000 долларов, доход от обеспечения все еще может покрыть часть альтернативных издержек. Однако, если активность в сети ETH остается низкой, приводя к снижению годовой доходности (APY) от обеспечения, или цена падает ниже ключевого уровня поддержки, NAV компании может снизиться еще больше (текущая цена акции составляет около 28,85 долларов, что на более чем 50% ниже своего максимума).

1.3 Сравнение и эволюция стратегий

Две компании представляют собой две типичные модели накопления монет бизнесом. MSTR — это агрессивная модель с высоким риском и высокой отдачей, полностью зависящая от роста цен на биткойн для увеличения стоимости акций. Ее успех строится на вере в долгосрочную дефицитность предложения BTC и макроэкономическую тенденцию к обесцениванию денег. BMNR — это оборонительная, ориентированная на доходы экосистемная модель, которая строит разнообразные источники дохода за счет обеспечения залога и предоставления услуг, снижая зависимость от колебаний цен на один актив.

Важно отметить, что обе компании извлекли уроки из 2025 года и перешли к более устойчивой модели финансирования. MSTR избегает чрезмерного разведения капитала, а BMNR сокращает зависимость от внешних источников финансирования за счет получения дохода от обеспечения залога. Такое развитие событий отражает эволюцию хеджирования монет от «экспериментальной конфигурации» к «ключевой финансовой стратегии», а также ознаменует начало эпохи 2026 года, когда «институциональное доминирование заменит панику розничных инвесторов».

Второе: Многомерное влияние на рынок

2.1 Краткосрочные последствия: сигнал дна и восстановление настроения

Массовые покупки MSTR часто интерпретируются рынком как подтверждающий сигнал дна биткойна. Покупка на 2,13 млрд долларов в середине января привела к однодневному притоку средств в ETF по биткойну в размере 844 млн долларов, что демонстрирует возвращение институциональных средств, следуя за накоплением монет крупными компаниями. Эффект «анкеровки» корпоративных активов играет особенно важную роль в периоды слабой уверенности розничных инвесторов — когда индекс страха и жадности показывает «экстремальный страх», постоянные покупки MSTR обеспечивают рынок психологической поддержкой.

Накопление эфира BMNR также оказывает катализирующее воздействие. Стратегия компании отражает оптимистичное отношение традиционных финансовых гигантов, таких как BlackRock, к доминированию эфира в токенизации RWA (активы реального мира). Это может спровоцировать «вторую волну ETH-сокровищниц», поскольку компании вроде SharpLink Gaming и Bit Digital уже начали следовать этому тренду, ускоряя внедрение стейкинга и тенденции к поглощениям в экосистеме.

Настроения инвесторов меняются с паники на осторожную оптимистичность. Такая эмоциональная реабилитация обладает самовоспроизводящимися свойствами на криптовалютном рынке, что может заложить основу для следующего цикла роста.

2.2 Среднесрочные последствия: Усиление волатильности и дифференциация повествования

Однако леверидж, характерный для накопления монет компаниями, усиливает рыночные риски. Высокая модель левериджа MSTR может спровоцировать цепную реакцию при дальнейшем падении цены на биткойн. Поскольку коэффициент бета акций компании в 2,5 раза превышает бета-коэффициент BTC, любое падение цены будет усиливаться, что может привести к пассивной продаже или кризису ликвидности. Такой эффект "передачи левериджа" в 2025 году уже вызвал подобную волну ликвидации, когда несколько участников с позициями на леверидже были вынуждены закрыть позиции в условиях стремительного падения цен.

BMNR имеет определенные преимущества в виде доходности от обеспечения залога, но также сталкивается с проблемами. Низкая активность сети Ethereum может привести к снижению APY от обеспечения залога, что ослабит его преимущества как "актива с производительностью". Кроме того, если соотношение ETH/BTC продолжит оставаться слабым, это может усилить скидку на стоимость BMNR, создав негативный цикл обратной связи.

Глубокое влияние заключается в дифференциации повествования. MSTR укрепляет позиционирование биткойна как «редкого благородного актива», привлекая консервативных инвесторов, ищущих макроэкономическое хеджирование. BMNR, в свою очередь, продвигает повествование об эфире как о «платформе для повышения производительности», подчеркивая его ценность в таких областях, как DeFi, стейкинг и токенизация. Такое разделение может привести к тому, что BTC и ETH будут демонстрировать разрыв в поведении в различных макроэкономических сценариях. Например, в условиях сжатия ликвидности биткойн может показать более сильную динамику благодаря своей «цифровой золотой» природе, тогда как в периоды технологических инноваций эфир может получить премию за счет расширения экосистемы.

2.3 Долгосрочные последствия: Пересмотр финансовой парадигмы и адаптация регулирования

Долгосрочные действия MSTR и BMNR могут изменить парадигму корпоративного финансового менеджмента. Если в США будет успешно реализован закон CLARITY, который четко определит бухгалтерский учет и регулирующую классификацию цифровых активов, это значительно снизит затраты на соблюдение норм при распределении корпоративных криптоактивов. Данный закон может стимулировать компанию Fortune 500 распределить свыше 1 триллиона долларов США в цифровые активы, что приведет к тому, что балансовые отчеты компаний перейдут от традиционного сочетания "наличные + облигации" к "цифровым продуктивным активам".

MSTR стал учебным примером «посредника BTC», механизм премии рыночной капитализации по сравнению с чистой стоимостью актива (NAV) называется «рефлекторным колесом» - премия за акции используется для покупки большего количества биткойнов, увеличивая количество BTC на акцию, что в свою очередь поднимает цену акции, создавая положительную обратную связь. BMNR предоставил воспроизводимый шаблон для ETH Treasury, показав, как доход от стейкинга может создавать устойчивую ценность для акционеров.

Это также может спровоцировать волну консолидации в отрасли. У BMNR уже есть одобрение акционеров на расширение доли акций, предназначенных для поглощений и слияний, что может привести к приобретению небольших компаний, владеющих ETH, и формированию "хранилищных гигантов". Слабые компании, занимающиеся хранением монет, могут быть вынуждены продать свои активы или объединиться под давлением макроэкономических факторов, что приведет к ситуации "выживание сильнейших". Это свидетельствует о структурном переходе крипторынка от "управления розничными инвесторами" к "управлению институциональными инвесторами".

Однако этот процесс не лишен рисков. Если регуляторная среда ухудшится (например, SEC примет жесткую позицию по классификации цифровых активов) или макроэкономическая ситуация резко ухудшится (например, ФРС повысит процентные ставки из-за всплеска инфляции), хранение монет компаниями может превратиться из "парадигматического сдвига" в "ловушку с рычагом". Исторически подобные финансовые инновации часто приводили к системным кризисам при регуляторных ограничениях или резких изменениях рынка.

Третий: Обсуждение ключевых вопросов

3.1. Накопление монет компаниями: Новое золотое время или пузырь на рычагах?

Ответ на этот вопрос зависит от точки зрения и временного масштаба. С точки зрения институциональных инвесторов, хранение криптовалют в компании представляет собой рациональную эволюцию распределения капитала. В условиях роста мировых долгов и усиления опасений по поводу обесценивания денег, распределение части активов на дефицитные цифровые активы имеет стратегическую обоснованность. «Умный заем» MSTR не является азартной игрой, а представляет собой использование финансовых инструментов капитального рынка для преобразования премии по акциям в накопление цифровых активов, что является устойчивым, когда рынок акций полностью принимает эту стратегию.

Модель обеспечения BMNR дополнительно подтверждает свойство цифровых активов, называемое "производительностью". Годовой доход от обеспечения в размере 59 миллионов долларов не только обеспечивает денежный поток, но и позволяет компании оставаться финансово устойчивой в условиях колебаний цен. Это похоже на владение облигациями с высоким купоном, но с добавлением дивидендов от роста сети, что демонстрирует потенциал криптоактивов, выходящий за рамки "чистых спекулятивных инструментов".

Однако опасения критиков не беспочвенны. На самом деле, уровень рычага, используемого компаниями для накопления криптовалюты, действительно находится на историческом максимуме. Объем заемных средств в размере 9,48 млрд долларов и объем привилегированных акций в размере 3,35 млрд долларов могут стать проблемой при макроэкономических неблагоприятных факторах. Уроки розничного пузыря 2021 года еще свежи — тогда многие участники с высоким уровнем рычага получили серьезные потери в результате быстрой дезинтеграции. Если нынешняя волна накопления криптовалюты компаниями является всего лишь переносом рычага с розничных инвесторов на корпоративный уровень без фундаментального изменения структуры риска, то итог может быть таким же трагичным.

Более сбалансированная точка зрения заключается в том, что накопление криптовалюты компаниями находится в "институциональной переходной фазе". Это не просто пузырь (поскольку есть фундаментальная поддержка и долгосрочная логика), но и не золотой век (поскольку регулирование, макроэкономические и технические риски всё ещё существуют). Ключевое значение имеет реализация — можно ли создать достаточное признание рынка до того, как регулирование станет более чётким? Можно ли сохранить финансовую дисциплину под давлением макроэкономических факторов? Можно ли доказать долгосрочную ценность цифровых активов через технические и экосистемные инновации?

Выводы и перспективы

Поведение MSTR и BMNR на рынке криптовалют означает переход криптовалютного рынка на новый этап. Теперь это не спекулятивный бум, который ведет за собой розничный сектор, а рациональное распределение долгосрочных стратегий со стороны институциональных инвесторов. Хотя эти две компании выбрали разные пути - MSTR с его кредитным риском и BMNR с моделью продуктивности, основанной на обеспечении, - обе они демонстрируют приверженность долгосрочной ценности цифровых активов.

Собственно, накопление монет корпорациями - это, по сути, крупная ставка на "время".Он ставит на то, что регулирование станет прозрачным быстрее, чем иссякнет ликвидность, на то, что рост цен произойдет до истечения срока погашения долга, на то, что вера в рынок окажется сильнее макроэкономических негативных факторов. В этой игре нет середины — либо доказывается, что распределение цифровых активов является парадигмальной революцией в корпоративных финансах XXI века, либо это становится еще одним предупреждающим примером чрезмерной финансизации.

Рынок стоит на перепутье. Влево — зрелый рынок, контролируемый институтами, вправо — погружающаяся в ликвидацию пропасть левериджа. Ответ будет известен в течение следующих 12-24 месяцев, а мы все являемся свидетелями этого эксперимента.