Введение: Пока Майкл Сэйлор с помощью таких инструментов, как STRC, постоянно увеличивает экспозицию компании к биткоину, одновременно накапливается давление на дивиденды и потенциальные риски в рамках кажущейся эффективной финансовой структуры. В краткосрочной перспективе она стимулирует приток капитала и рост цен, но при смене рыночной тенденции такой механизм, зависящий от постоянного финансирования, может быстро нанести ущерб самой компании. В этой статье мы рассматриваем эту структуру, пытаясь определить ее пределы в экстремальных условиях и возможные цепные реакции.

Следует оригинальный текст:

С помощью STRC Сэйлор создал «монстра Франкенштейна».

Виктор Франкенштейн из гордости создал этого монстра — он был уверен, что может играть роль Бога и бросить вызов смерти. Но после того как этот монстр последовательно уничтожил его семью и друзей, в конечном итоге он сам также был втянут в гибель.

С помощью STRC Сэйлор разработал «идеализированный» инструмент привязки к BTC, позволяющий розничным инвесторам получать избыточную доходность от биткоина подобно «безрисковой ставке». Именно эта способность к финансовой инженерии позволила ему утверждать о достижении беспрецедентного коэффициента Шарпа и доходности в 11,5% при колебании всего на 1 пункт — однако в конечном итоге эта система также может оказаться причиной краха MSTR.

Примечание: Ниже приведенный анализ основан на предположении, что BTC находится в боковом движении или снижается. Если BTC достигнет внутренне установленного в стратегии роста более чем на 20–25%, многие из этих предположений перестанут быть верными (но не все).

Только за последние две недели STRC привлекла около 35 миллиардов долларов США притока капитала, общий объем выпуска достиг 85 миллиардов долларов США. В сочетании с другими приоритетными инструментами Strategy текущий объем внешнего обращения составляет около 135 миллиардов долларов США (здесь не учитываются конвертируемые облигации). Эти средства частично использовались для покупки соответствующего объема BTC и, вероятно, стали основной движущей силой роста цены до 78 000 долларов США на прошлой неделе; однако одновременно они создали ежегодные обязательства по выплате дивидендов в размере около 400 миллионов долларов США.

Ранее Сэйлор поддерживал резерв дивидендов в размере около 2,25 млрд долларов США. До этой серии выпусков в апреле этого резерва хватало примерно на 25 месяцев дивидендов. Однако только за последние две недели новые выпуски сократили этот период до 18 месяцев. Для восстановления до 25 месяцев ему необходимо привлечь дополнительное финансирование примерно на 500 млн долларов США через ATM (эмиссия по рыночной цене).

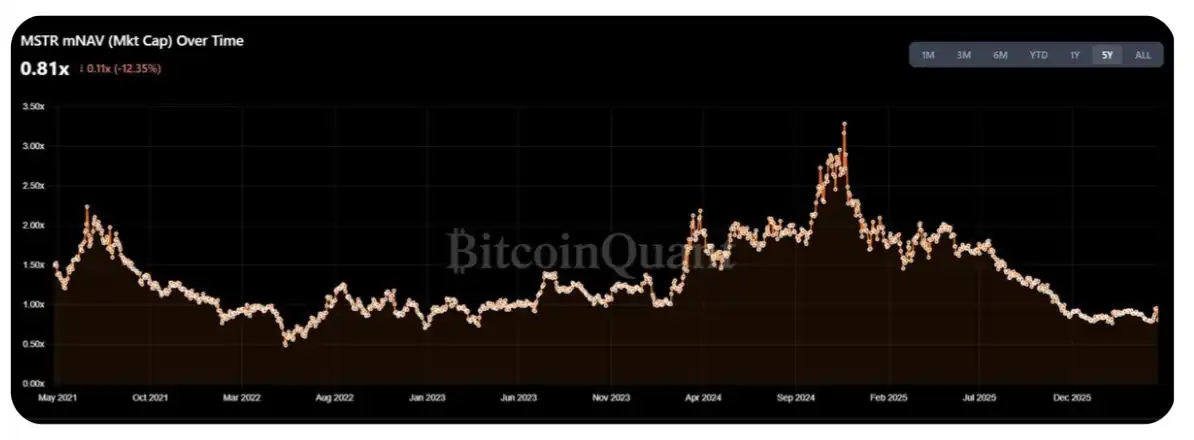

В настоящее время mNAV MSTR снизился до диапазона 1,25–1,30 от годового максимума, что снова побудило крипто-сообщество (CT) на этой неделе призвать к масштабной покупке BTC. Однако проблема в том, что, по моему мнению, около 50–70% новых эмиссий на этой неделе будут использованы для пополнения резерва дивидендов, а не для прямой покупки BTC.

Более важный вопрос — как STRC будет вести себя в «экстремальных условиях». Текущая рыночная капитализация MSTR составляет около 55–60 миллиардов долларов. Реальный вопрос: сколько STRC еще может выпустить Сайлер, прежде чем дивидендные обязательства создадут существенное давление на mNAV?

Простой способ оценки: годовой объем эмиссии можно ограничить 1–2% от среднедневного объема торгов (ADV) MSTR. При текущем ежедневном объеме около 2–3 миллиардов долларов США и 252 торговых дня в году это соответствует примерно 5–15 миллиардам долларов США потенциального объема эмиссии — что в 3–10 раз превышает текущие годовые расходы на дивиденды/купонные выплаты.

Однако я склонен считать, что этот диапазон представляет собой «верхний предел», а не нормальный уровень. Фактически, для акционеров, владеющих исключительно обычными акциями, структурные издержки этой сделки уже начинают проявляться: успех STRC подавляет mNAV MSTR — в то время как в диапазоне колебаний с 2023 года этот показатель был ближе к 1,5 раза (хотя можно возразить, что текущая обстановка ближе к середине-началу 2022 года).

На первый взгляд, для акционеров обычных акций продолжение поддержки этих «доходностей», которые не могут быть преобразованы в собственную прибыль, кажется иррациональным поведением — при постоянной эмиссии объем持有的 BTC на акцию не увеличивается существенно (конечно, это во многом обусловлено тем, что сама стратегия уже чрезвычайно велика).

Тем не менее, акционеры DAT сами по себе являются довольно «особым» сообществом, и я могу представить, что они еще способны выдержать такое давление, по крайней мере, в ближайший год они вряд ли изменят эту позицию.

Кроме того, вышеуказанный анализ предполагает ключевое условие: MSTR сможет сохранять уровень более чем в 1 раз от mNAV в обозримом будущем. Если он упадет ниже 1 раза, то продажа BTC Сайлером будет вызывать меньшее разбавление акций по сравнению с прямой эмиссией акций. Это откроет двери для предложения и переведет рынок в фазу «рефлексивного доминирования DAT в нисходящем тренде» — о чем я уже говорил в прошлом году (см. исходный пост).

Просто кратко суммируйте эту логическую цепочку:

STRC продолжает расширяться;

По мере роста масштаба Сэйлору необходимо выплачивать все больше дивидендов;

Покупатели MSTR постепенно осознают, что приобретаемые ими акции фактически финансируют дивиденды, а не используются для увеличения holdings BTC;

Покупатели обнаружили, что это не та структура сделки, которую они изначально ожидали, и начали выходить;

Как только отсутствует новый покупательский спрос, mNAV падает ниже 1 раза;

mNAV < 1x → Saylor должен был продать BTC, а не продолжать выпуск акций;

Рынок перешел в состояние паники.

На мой взгляд, правильный способ определить максимальный объем предложения STRC — найти «точку перелома», когда бремя дивидендов от нового выпуска начинает превышать предельную выгоду от роста BTC на акцию. Согласно приблизительной оценке, эта точка перелома соответствует примерно 3–4 миллиардам долларов США в год на дивидендные выплаты, что эквивалентно повторному выпуску около 10–20 миллиардов долларов США STRC. При текущем темпе это может быть достигнуто уже через шесть месяцев.

Конечно, у Сэйлора ещё есть пространство для манёвра. Дивидендный резерв действительно помогает стабилизировать цену и поддерживать рыночную уверенность, но если колебания или нисходящий тренд продолжатся, держатели фактически играют в «перетасовку»». Когда дивидендный резерв сократится до 6–9 месяцев, разумным выбором может стать выход из позиции на уровне 90–95, а не рисковать падением из-за приостановки дивидендов Сэйлором (это его альтернативный вариант).

Хотя дивиденды STRC являются «накопительными», в экстремальных условиях я считаю, что Сэйлор скорее выберет «полную жертву приоритетных акций», чем будет вынужден совершить массовую продажу BTC. По сути, перед ним стоит следующая арифметическая задача: «Сколько еще BTC я смогу купить, если выполню обязательства по приоритетным акциям и откажусь от будущего выпуска» – «Количество BTC, которое придется продать для поддержания приоритетных акций» = результат

Если результат положительный, выбирайте продажу BTC; иначе «пожертвуйте» акционерами привилегированных акций

Основной аргумент против этого суждения заключается в том, что как только наступит этап, требующий выполнения этого расчета, рынок, скорее всего, уже сменил направление, и mNAV MSTR, вероятно, упадет ниже 1.

Спасибо за чтение, даже если начало было несколько «сенсационным». Любые другие мнения или критика приветствуются. (Благодарим @TraderBot888 за то, что первым обсудил с нами эту идею.)

[Исходная ссылка]

Источник:律动 BlockBeats