13,5 млрд. долларов США, это Meta (МЕТА.Мденег, которые планируется потратить к 2026 году.

Неожиданно высокие результаты по итогам IV квартала 2025 года и прогноз на I квартал 2026 года несколько облегчили тревогу многих акционеров, которые долгое время испытывали давление из-за сомнений в отставании компании. Однако одновременно с этим, планируемое на весь 2026 год капитальное строительство (CapEx) вырастет до 1350 миллиардов долларов, почти вдвое превысив показатель прошлого года, что неизбежно вызывает опасения: не станет ли это очередной агрессивной ставкой?

Однако неожиданно оказалось, чтоРынок, кажется, одобрил сделку. Акции Meta в послеобеденной торговле выросли более чем на 10%, и рост продолжался и в вечерней сессии.

Цены акций Meta Источник данных: Yahoo Finance

А ответ скрывается в этом отчете о финансовых результатах: по крайней мере, на данном этапе, он показал рынку, что инвестиции в ИИ не остаются в рамках будущих видений, а уже реально улучшают в настоящее время самое важное денежное яблочко — рекламный бизнес. Поэтому Уолл-стрит начинает делать ставку на изменение повествования Meta и готова финансировать эту сверхмасштабную инвестиционную программу.

В конечном итоге, «быть готовым вкладывать большие деньги, отчаянно рисковать» всегда было основой Meta и Цукерберга.Это также означает, что победа может стать грандиозным поворотом сюжета, а поражение, по крайней мере, в рамках текущей финансовой структуры, вряд ли перерастет в неуправляемую катастрофу.

I. Быстрое чтение финансового отчета: результаты и прогнозы «превзошли ожидания»

Судя по результатам, это отчетность, способная изменить настроения на рынке.

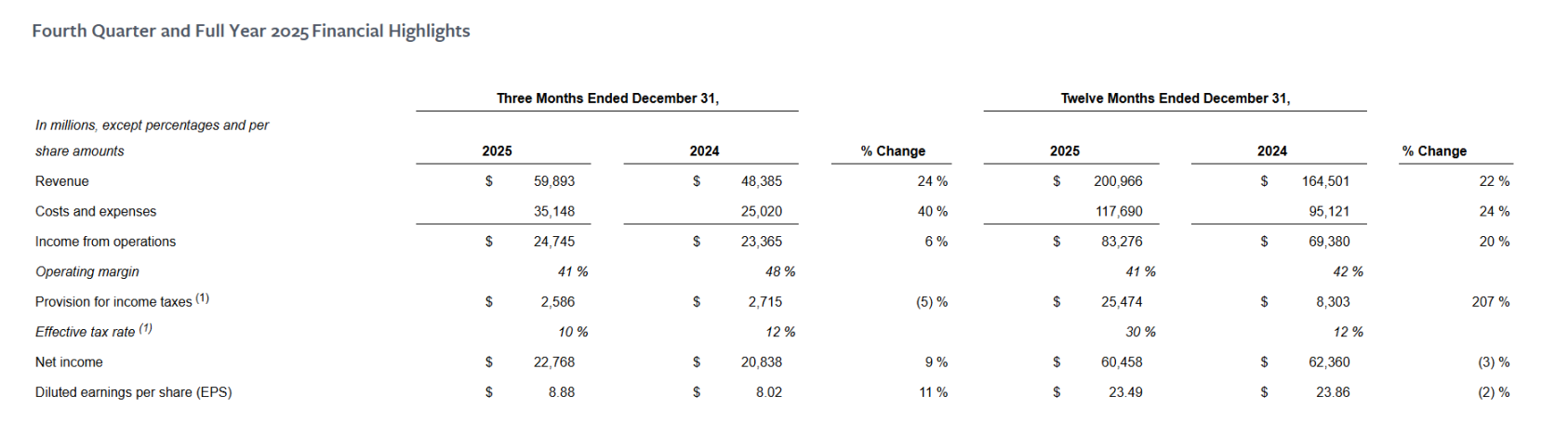

В четвертом квартале 2025 года почти все ключевые финансовые показатели превысили ожидания: выручка составила 59,893 млрд. долларов США, увеличившись на 24% по сравнению с предыдущим годом, что выше ожиданий рынка в размере 58,6 млрд. долларов США; чистая прибыль составила 22,768 млрд. долларов США, увеличившись на 9% по сравнению с предыдущим годом; прибыль на акцию (EPS) после разводнения составила 8,88 долларов США, увеличившись на 11% по сравнению с предыдущим годом, что выше ожиданий рынка в размере 8,23 долларов США.

Можно сказать, что как устойчивость роста в части доходов, так и темпы увеличения прибыли Meta продемонстрировали твердые и стабильные результаты в четвертом квартале.

Если же рассмотреть годовые показатели, логика роста остается верной: выручка в 2025 году составит 200,966 млрд долларов США, увеличившись на 22% по сравнению с предыдущим годом; операционная прибыль составит 83,276 млрд долларов США, увеличившись на 20% по сравнению с предыдущим годом, ключевые показатели продолжают сохранять двузначный рост.

Единственным, что кажется "обратным ходом", является годовая чистая прибыль в размере 60,458 млрд долларов, что на 3% ниже, чем год назад, но это изменение не связано с ухудшением основной деятельности, а в основном обусловлено разовыми налоговыми факторами — в результате влияния Закона о "Больших и красивых" компания признала разовые нематериальные налоговые расходы в размере около 16 млрд долларов.

При исключении этого фактора, чистая прибыль и прибыль на акцию за весь год все еще будут иметь значительный рост, что объясняет кажущееся противоречие между годовыми данными и сильной квартальной динамикой.

Источник: Meta

Во-вторых, операционные показатели также демонстрируют типичную тенденцию роста как по объему, так и по цене:

- Дневная активность пользователей (DAP) составила 3,58 млрд, что на 7% больше, чем год назад, и соответствует ожиданиям рынка;

- Количество показов рекламы выросло на 18% по сравнению с предыдущим годом; средняя цена за единицу рекламы выросла на 6% по сравнению с предыдущим годом;

- Средний доход на пользователя (ARPU) составил 16,73 доллара США, что на 16% больше, чем год назад;

Эти данные вместе указывают на вывод, а именно, что Рекламный движок Meta не только не замедлил свой рост, но и продолжает эволюционировать в плане эффективности и монетизации.

Кроме того, на настроения на рынке повлияло не только превышение ожиданий по уже достигнутым результатам, но и позитивные прогнозы руководства на будущее: по оценкам Meta, выручка в первом квартале 2026 года составит 53,5–56,5 млрд долларов США, что соответствует росту на 26–34% по сравнению с предыдущим годом, что значительно превышает ожидания рынка в 21%. Такая оценка подразумевает, что руководство компании считает высокий уровень активности Reels сохраняющимся, а также то, что коммерциализация Threads развивается быстрее, чем ожидал рынок.

При прочных основах рекламного рынка этот ориентир также напрямую усиливает уверенность рынка в том, что повышение эффективности рекламы за счет ИИ будет продолжаться.

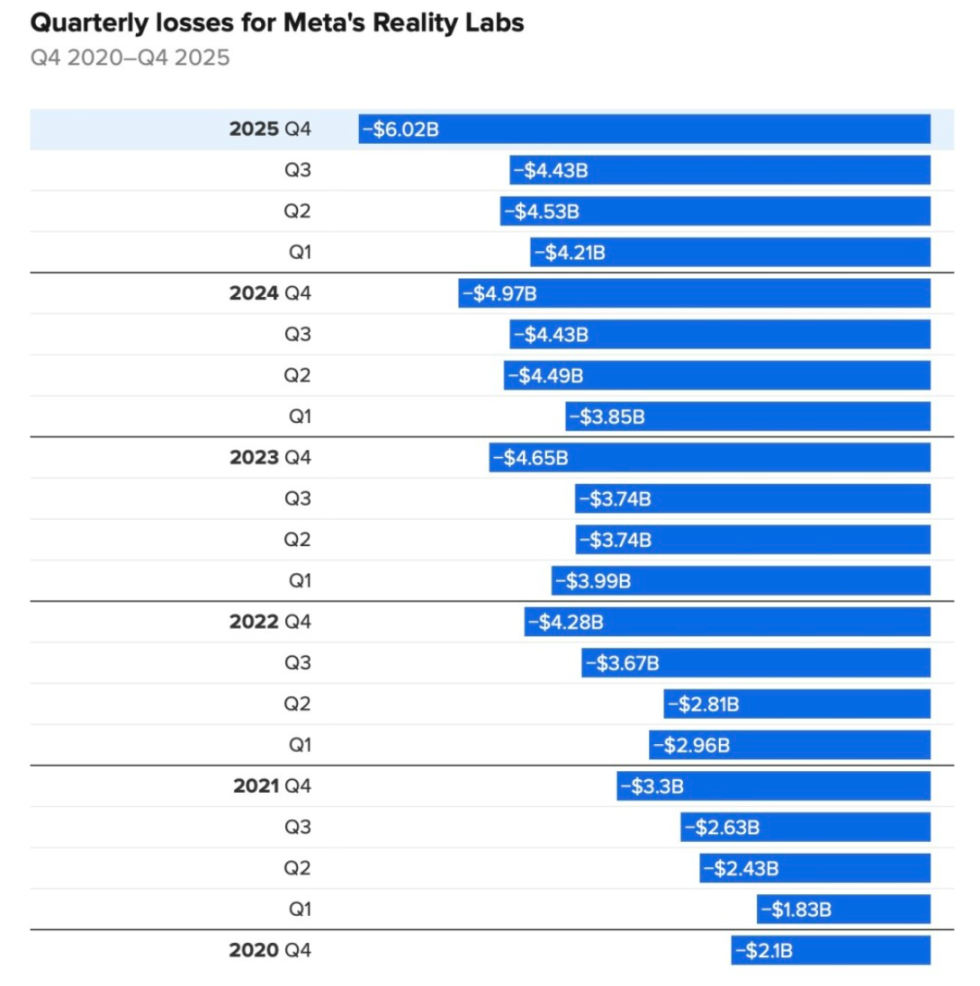

Детали убытков за пять лет Reality Labs

Во-первых, стоит отметить, что «Метавселенная» по-прежнему остается для Meta источником убытков, поскольку его подразделение по метавселенной Reality Labs в четвертом квартале понес убытки в размере 6,02 млрд долларов, увеличившись на 21% по сравнению с предыдущим годом, а выручка составила 955 млн долларов, увеличившись на 13% по сравнению с аналогичным периодом. С конца 2020 года совокупные убытки этого подразделения приблизились к 80 млрд долларов.

Но в отличие от прошлого, роль Reality Labs в текущем отчете о финансовых результатах больше не является ключевым фактором, определяющим общую повестку компании, и постепенно становится маргинальной.

Второе, социальная база устойчива, ИИ расширяет «водоемы» защиты

По крайней мере, на основном уровне, ИИ действительно начал приносить пользу MetaМЕТА.М) коммерциализация создает реальную ценность.

Можно сказать, в какой-то мере, Google...GOOGL.M) или Microsoft (MSFT.MВ отличие от других, Meta на сегодняшний день является наиболее прямым и уже подтвержденным отчетом о финансовых результатах участником, у которого инвестиции в ИИ напрямую возвращают операционный денежный поток.

Во-первых, это проявляется в систематическом повышении эффективности рекламы, что обусловлено Интеграция ИИ в рекомендательные и таргетированные рекламные системы позволила Meta увеличить среднюю цену за рекламу в четвертом квартале на 6% год к году, а количество показов выросло на 18%.Руководство также неоднократно подчеркивало, что обновление алгоритма рекомендаций ИИ и системы размещения рекламы значительно повысило конверсию рекламы и эффективность размещения.

В свою очередь, Instagram Reels показала рост времени просмотра в США более чем на 30% год к году, став ключевым двигателем увеличения объема рекламных ресурсов и возможностей монетизации.

Во-вторых, ускорение коммерциализации WhatsApp,Meta планирует запустить рекламу в истории WhatsApp в этом году, что рассматривается как следующая потенциальная точка роста доходов в размере десятков миллиардов долларов,Это также ключевой шаг в расширении рекомендательной системы и системы рекламы на основе ИИ на большее количество сценариев трафика.

В целом, несмотря на внешнюю конкуренцию, включая TikTok, основная социальная база Meta не ослабла, напротив, за счет глубокой интеграции ИИ в рекомендательную и рекламную системы, компания дополнительно расширила свои барьеры для входа.

Источник: Meta

Оглядывая прошедший год, действия Meta в направлении ИИ нельзя назвать осторожными — от щедрого вливания десятков миллиардов долларов на покупку доли в Scale AI, приглашения Александра Ванга, возглавляющего «лабораторию суперинтеллекта (MSL)», до постоянного привлечения сотрудников по высоким зарплатам и реорганизации структуры ИИ-отдела, а также инвестиций в миллиарды долларов в покупку Manus, запуска Meta Compute и планирования построения десятков ГВт вычислительной мощности и инфраструктуры энергоснабжения в этом десятилетии...

Эта череда действий заставила многих вспомнить знакомый сценарий: радикальные вложения, масштабные обещания, длительный цикл окупаемости. Другими словами, мы снова видим «Марка Цукерберга эпохи метавселенной».

Но в отличие от периода метавселенной, на этот раз руководство четко заявило о поддержке, заявивДаже при значительном увеличении инвестиций в инфраструктуру, операционная прибыль в 2026 году будет выше, чем в 2025 году,Кроме того, путь роста затрат на значительные инвестиции в 2026 году будет высокой прозрачности, в основном сосредоточен на вычислительной мощности, амортизации, сторонних облачных услугах и высококвалифицированных технических кадрах.

Другими словами, в рамках стратегии Meta ИИ — это не просто технологическая концепция, рассчитанная на будущее, а реальный инструмент, который постоянно улучшает основной денежный поток. Логика здесь проста: когда ИИ глубоко интегрируется в рекомендательные и рекламные системы, даже небольшие улучшения дают результат. Например,Если заставить 3,6 млрд пользователей каждый день тратить на несколько секунд больше времени, или же повысить конверсию рекламы всего на 1%, то при текущем уровне трафика и объёма рекламы в Meta это быстро превратится в значительный и повторяющийся прирост денежных потоков.

Именно в такой высоколевериджной структуре повышение эффективности, обеспечиваемое ИИ, действительно компенсирует и даже покрывает годовые капитальные вложения в размере 135 млрд долларов. Другими словами, Волл-стрит больше не боится тратить деньги Meta, поскольку в некотором роде уже увидела реальные деньги, приносимые ИИ.

Интересно, если взглянуть на эту гонку вооружений в области ИИ в Силиконовой долине с более широкой перспективы, то...Помимо основного пути поставки вычислительной мощности, моделей и инструментов за рубеж, то есть «продажи лопат и инструментов» всему миру, есть и другой путь — путь Meta.— Интегрируйте ИИ в качестве сердца собственной коммерческой системы, напрямую увеличивая существующие потоки трафика и механизмы монетизации.

Вот эта модель, не зависящая от продажи новых продуктов, а приносящая отдачу за счет повышения собственной эффективности монетизации, делает путь инвестиций Meta в ИИ явно отличающимся от логики монетизации крупных технологических компаний, основанных на крупных моделях или облачных услугах. Именно поэтому рынок начинает заново оценивать фундамент оценки Meta:

Искусственный интеллект здесь не является отдалённой историей, ожидающей своего исполнения, а представляет собой реальную переменную, которая уже способна обеспечивать постоянный и количественно определённый вклад в основной денежный поток через систему рекламы.

Возможно, именно это и является фундаментальной причиной, по которой рынок готов заново оценить компанию Meta.

Третий, Брутальный покер, война, которую нельзя проиграть?

«Суперинтеллект» уже стал одной из ключевых фраз, которые чаще всего упоминаются Зукербергом и руководством Meta.

Заклберг не скрывал своих амбиций во время этого телефонного собрания по отчетности: «Я надеюсь продвигать персональный суперинтеллект для глобальных пользователей», что стало долгосрочной стратегией Meta, охватывающей кадры, вычислительную мощность и инфраструктуру.

С точки зрения капитальных вложений, как упоминалось выше, Meta начала несомненное агрессивное вложение средств, общие операционные расходы за 2026 год достигнут 162–169 млрд долларов США, что на 37–44% больше, чем год назад, что значительно превышает ожидания покупателей на рынке в предыдущем диапазоне около 150–160 млрд долларов США.

Во-вторых, Meta также демонстрирует рынку «сигналы выбора» своими действиями. В этом месяце СМИ сообщили о планах компании уволить еще около 10% сотрудников подразделения Reality Labs, что касается примерно 1500 человек. Это означает, что бизнес, связанный с метавселенной, сокращается, чтобы освободить ресурсы для ИИ и основных направлений деятельности.

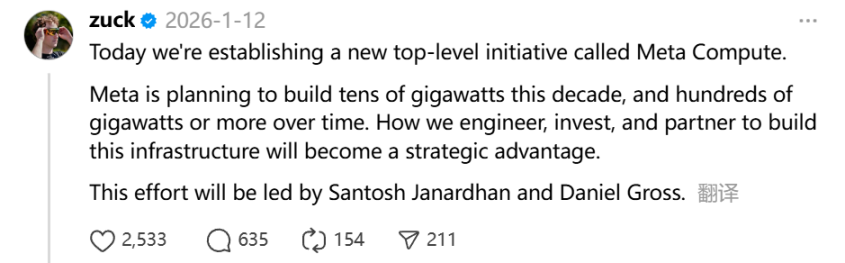

Стратегически важным является переоценка Meta вычислительной мощности и инфраструктуры. 12 января Марк Цукерберг лично опубликовал пост, в котором заявил, что «запустил новый стратегический проект самого высокого уровня под названием Meta Compute». Согласно раскрытой информации,Meta планирует вложить не менее 60 млрд долларов США к 2028 году в центры обработки данных и связанные с ними инфраструктуры в США.

Однако позже главный финансовый директор Meta Сьюзен Ли пояснила, что эти инвестиции не предназначены исключительно для закупки серверов ИИ, а охватывают строительство центров обработки данных на территории США, инфраструктуру вычислительной мощности и электроснабжения, а также дополнительный персонал и связанные с этим расходы, необходимые для поддержки операций бизнеса в США.

С объективной точки зрения, вложения Meta в направлении ИИ, по плотности кадров, масштабу вычислительных мощностей и интенсивности инфраструктуры, не уступают, а в некоторых аспектах даже превосходят основных конкурентов.

Конечно, этот путь также естественным образом является двойным острием.Как только рост доходов, эффективность рекламы или прогресс в новых моделях перестанут превышать рост затрат, терпимость рынка резко снизится, и оценки и ожидания прибыли могут столкнуться с негативными последствиями.

Другими словами, это не эксперимент, в котором можно многократно пробовать и ошибаться, а стратегическая борьба, в которой, сделав первый шаг, будет трудно вернуться назад.

В заключение

Еще в сентябрьском блоге 2025 года Цукерберг прямо заявил, что если в конечном итоге будет потрачено несколько десятков миллиардов долларов впустую, это, конечно, будет очень неприятно, но, с другой стороны, риск того, что Meta отстанет от волны ИИ, может быть еще выше.

«Для Meta настоящая проблема не в том, слишком ли амбициозны инвестиции, а в том, не станут ли они колебаться в ключевые моменты»Эти слова в сегодняшнем контексте почти можно рассматривать как пояснение ко всем стратегическим действиям Meta за последние 12 месяцев.

Конечно, история не так-то просто забывается. В предыдущем случае с метавселенной, Цукерберг также сделал ставку заблаговременно и пошел на полный газ, но конечный результат не оправдал первоначальных ожиданий рынка.

Разница в том, чтоНа этот раз у Meta в руках самый плотный и коммерчески привлекательный вход в пользовательский трафик в мире, а ИИ в настоящее время меняет эффективность связей между людьми и контентом, а также между людьми и бизнесом как никогда раньше.

Что касается 135 миллиардов долларов, то является ли это стратегическим скачком исторического масштаба или очередным дорогим уроком, ответ, все еще предстоит дать время.