Автор: Прямо к ИИ

Одна ночь, два отчета, два настроения.

Как только Meta опубликовала отчет о финансовых результатах, ее акции резко выросли после закрытия торгов.

Почти одновременно с этим, Microsoft упал.

Финансовые показатели не так уж и различаются, реальное расхождение вызвано отношением рынка к "будущему".

01 Цукерберг действительно заставил всех ждать

Отчет Meta о прибыли действительно впечатляет.

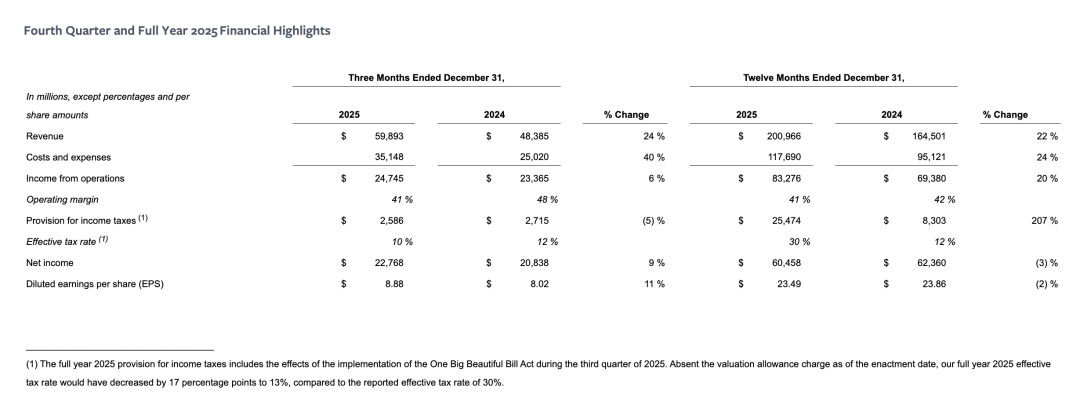

Meta: 4-й квартал финансового года 2025

Выручка составила 59,893 млрд. долларов США, что на 24% больше, чем год назад, что значительно превышает ожидания Уолл-стрит.

Чистая прибыль — 22,768 млрд долларов США, увеличение на 6 % по сравнению с предыдущим годом.

Разведенный прибыль на акцию - 8,88 доллара США, увеличение на 11% по сравнению с предыдущим годом.

Основной доход все еще приносит рекламный бизнес, в четвертом квартале доход Meta от рекламы составил 58,137 миллиарда долларов США, что составляет 97% от общего дохода. Доходы от других направлений, хотя и малы, выросли на 54% по сравнению с предыдущим годом.

С точки зрения эксплуатации, в среднем количество пользователей, которые ежедневно активно используют приложения Meta (DAP), составляет 3,58 млрд человек, что на 7% больше, чем год назад.

Объем рекламных показов в приложениях в четвертом квартале вырос на 18% по сравнению с аналогичным периодом прошлого года, средняя цена за каждый рекламный показ увеличилась на 6%. В 2025 году эти темпы роста составят 12% и 9% соответственно.

Meta всегда приписывает положительные изменения в рекламном бизнесе благодаря ИИ, поскольку с помощью ИИ количество и цена рекламы улучшаются.

В 2025 году общая выручка Meta составила 20,0966 млрд долларов США, что на 22% больше, чем 16,4501 млрд долларов США в 2024 году; чистая прибыль составила 6,0458 млрд долларов США, что на 3% меньше, чем 6,2360 млрд долларов США в 2024 году.

Однако, с тех пор как отрасль искусственного интеллекта взяла курс на взлет, рыночные реакции на публикацию отчетов о прибылях и убытках крупных компаний никогда полностью не зависят от качества отчетов. Всегда больше всего инвесторов волнует: а что дальше?

В последние два года Meta не перестаёт сталкиваться с вопросами по поводу чрезмерных расходов, и Марк Цукерберг готов пойти на всё ради ИИ.

Если смотреть только на цифры, то это не изменилось.

Meta снова повысила свои оценочные расходы, и капитальные вложения в 2026 году составят от 115 до 135 миллиардов долларов.

В течение последних шести месяцев Meta активно проводит реструктуризацию своей AI-бизнес-архитектуры и создала лабораторию суперинтеллекта.

На телефонной конференции по публикации финансового отчета Цукерберг заявил, что компания планирует выпустить новую модель ИИ в ближайшие месяцы.

«Мы продемонстрируем нашу текущую быструю динамику развития», — сказал он, добавив, что компания Meta надеется расширить границы возможностей за счет своей работы по разработке ИИ.

Ситуация, которую продемонстрировал Цукерберг, выглядит так: всё готово, мы вот-вот начнём массово поставлять товар!

А рынок решил поверить, или, точнее сказать, решил рискнуть и поставить на то, что на этот раз Meta действительно сможет оправдать ожидания.

Во время телефонного звонка по отчетности акции Meta выросли на 10% в послеторговом режиме.

02 Microsoft перестал быть агрессивным?

В резком контрасте с Meta выступает Microsoft.

Всеобщее внимание будет приковано к облаку Azure, поскольку компания Microsoft испытывает высокий спрос со стороны компаний, разрабатывающих и запускающих сервисы искусственного интеллекта.

В первом квартале, завершившемся в сентябре, Microsoft заявила, что спрос на услуги Azure «значительно» превысил имеющуюся мощность. Ожидается, что выручка этого подразделения во втором квартале увеличится.

Фактически, только что опубликованные данные за второй квартал показали, что выручка от облачного бизнеса Azure выросла на 38%, что немного замедлилось по сравнению с предыдущим кварталом. Рост выручки Microsoft также снизился с 18% в предыдущем квартале до 17%.

Инвесторы также внимательно следят за признаками роста продуктов бренда Copilot, принадлежащего Microsoft, который является основным каналом продажи программного обеспечения ИИ сотрудникам офиса.

После того, как Anthropic получила хорошие отзывы за запуск нового инструмента ИИ Claude Cowork в начале этого месяца, акционеры все больше обеспокоены тем, что соответствующие бизнес-сегменты Microsoft могут быть "перехвачены".

После закрытия торгов на американских биржах акции Microsoft упали более чем на 8%.

Microsoft — одна из первых крупных компаний, которая успешно «забетила» на эту волну ИИ и громко вошла в игру. Компания крупно инвестировала в OpenAI, тесно сотрудничает с ней. В июле прошлого года рыночная капитализация Microsoft на мгновение превысила 4 триллиона долларов.

Но и раннее вступление в игру имеет свои проблемы — вступление в игру на раннем этапе означает и раннюю проверку результатов. В то время как Meta всё ещё ищет свой путь, многократно экспериментируя, инвесторы уже давно ждут, когда же столь решительные и убедительные вложения Microsoft в ИИ принесут соответствующий доход.

И когда такие поставки задерживаются или недостаточны, терпение рынка тоже подвергается испытанию.

Microsoft также активно защищала себя на конференции по финансовым результатам из-за снижения темпов роста Azure.

«Если бы я полностью распределила все графические процессоры, которые были запущены в первой и второй четверти, через Azure, то давно бы превысила наш KPI (темп роста) на 40%», — заявила главный финансовый директор Ами Худ.

Худ отметил, что проблема, с которой сталкивается Microsoft в настоящее время, не заключается в том, что облако Azure не продается. Напротив, спрос слишком высок, а предложение слишком низко. Вычислительная мощность Microsoft должна использоваться не только для Azure, но и для продуктов ИИ, таких как Microsoft 365 Copilot и GitHub Copilot, что затрудняет распределение.

Она даже призналась, что в настоящее время основная часть огромных расходов Microsoft направляется на GPU/CPU, что свидетельствует о том, насколько напряжена ситуация с вычислительными ресурсами в настоящее время.

Кроме того, генеральный директор Microsoft Сатья Наделла напрямую опроверг слухи на пресс-конференции по итогам квартальной отчетности, на которой сообщалось, что использование AI-инструментов Microsoft снизилось под давлением конкурентов.

Наделл, однако, сообщил, что количество пользователей Microsoft 365 Copilot выросло в 10 раз, а доля платящих пользователей увеличилась на 160% по сравнению с предыдущим годом, достигнув 15 миллионов.

03 Будущее, будущее, и снова будущее

Несмотря на то, что ChatGPT этому году исполняется четыре года, гиганты отрасли в целом подчеркивают, что мы все еще находимся на «ранних» стадиях развития AI-индустрии.

Гиганты также в общем и целом оптимистично смотрят в будущее.

Цукерберг чрезвычайно четко определил умные очки на основе ИИ как следующее поколение центральных вычислительных устройств, сравнив этот поворотный момент с историческим моментом, когда смартфоны заменили кнопочные телефоны.

Следующим ключевым шагом для Meta станет постепенное преобразование бизнес-модели, ориентированной на рекламу, в новую систему доходов, ориентированную на «персональный суперинтеллект».

В то же время Microsoft представляет будущее, которое явно больше склоняется к «инженерии» и «системам».

В повествовании Наделлы ИИ — это не отдельный хит, а целый набор улучшений, встроенных в операционные системы, офисные приложения, инструменты разработки и облачную инфраструктуру. Copilot не обязан доказывать сиюминутную прибыль, а лишь повышать лояльность пользователей и средний доход на пользователя (ARPU) для Microsoft 365, GitHub и Azure, и тогда коммерциализация произойдет сама собой.

Проблема в том, что терпение рынка относительно "будущего" не распределено равномерно.

Meta все еще находится на стадии, когда «ей разрешено тратить деньги»: рекламная база устойчива, денежный поток велик, искусственный интеллект больше похож на ставку на следующий входной канал;

А Microsoft уже оказалась в ситуации, когда «нужно сдать экзамен» — это компания, которая первой сделала ставку, вложила больше всего и построила наиболее целостную историю, поэтому естественно, именно её в первую очередь попросили показать количественные результаты.

Поэтому одинаковое утверждение «мы еще на ранней стадии» по-разному звучит в двух компаниях.

Всё дело не в том, хороша ли ИИ или нет, а в том, на чьей стороне время.

Meta еще имеет пространство для рассказывания историй, но Microsoft уже должна начать считать эти истории как доход.