В марте 2026 года Mastercard объявила о намерении приобрести стабильную криптовалютную платежную компанию BVNK за сумму до 1,8 млрд долларов США, и сделка ожидается завершенной до конца года.

Если смотреть только на финансовые данные, эта сделка не является дешевой. BVNK обработала 30 миллиардов долларов США в стабильных платежах в 2025 году, но ее годовой доход составил всего 40 миллионов долларов США; с этой точки зрения, оценка явно не может быть объяснена традиционными мультипликаторами выручки.

Mastercard явно не преследует цель получить ту прибыль, которую приносит BVNK прямо сейчас.

Он покупает позицию BVNK в новой поколении платежной сети. Когда стабильные монеты начнут постепенно переходить от инструментов торговли внутри криптовалютного рынка к реальным международным платежам, корпоративным расчетам и глобальной системе управления капиталом, настоящей редкостью перестанет быть просто «кто может выпустить новую стабильную монету», а станет то, кто сможет реально соединить банковские счета, платежные системы, потребности бизнеса и цепочки блокчейн-расчетов.

Кто контролирует этот мост, тот имеет больше шансов заранее контролировать «Ормузский пролив» глобальной платежной системы в процессе перехода от старой платежной сети к новой.

Почему BVNK и почему сейчас?

Чтобы понять значение этой сделки, сначала нужно разобраться, чем именно занимается BVNK.

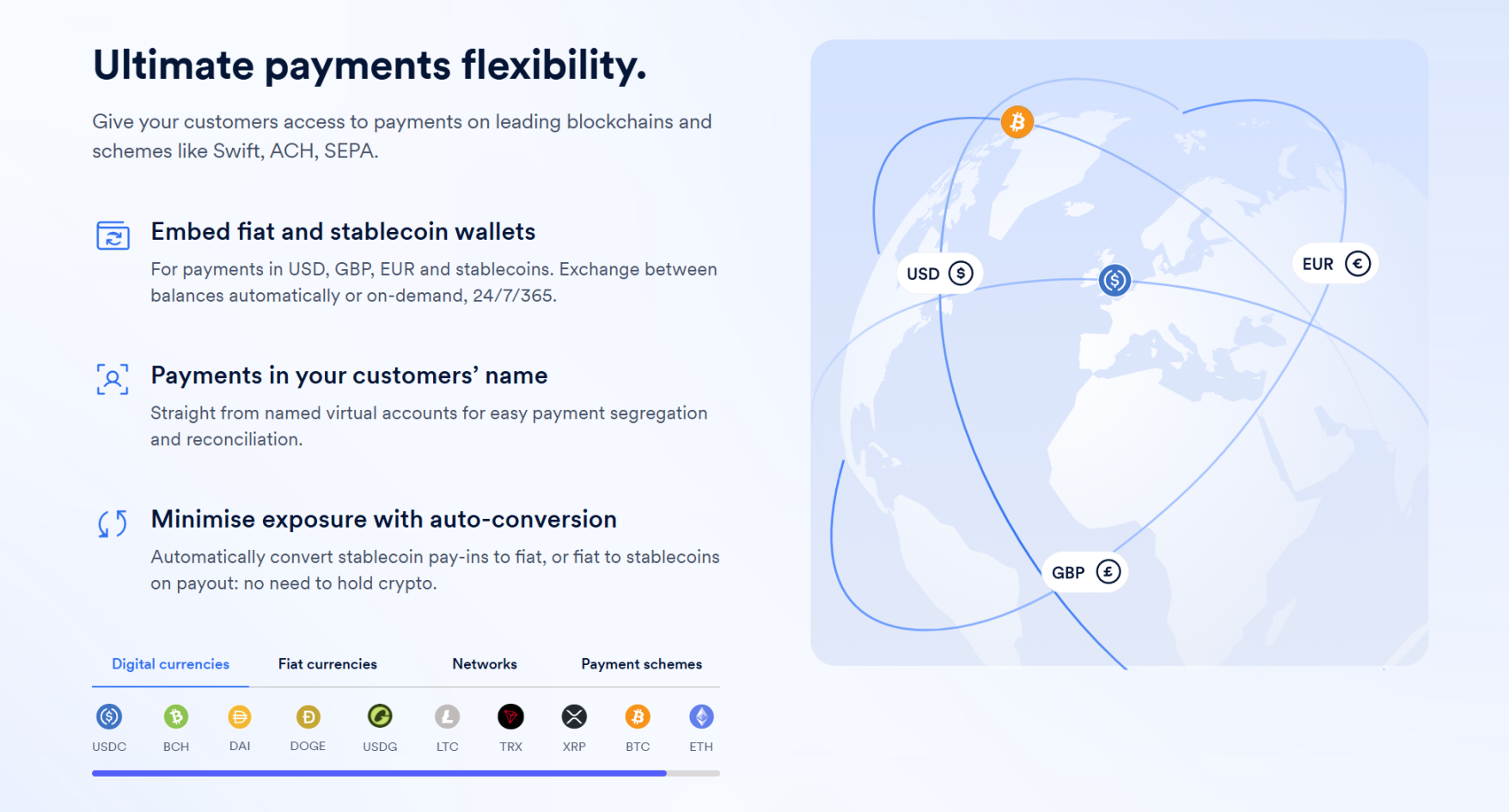

Строго говоря, BVNK — это не типичная крипто-компания; её главный актив заключается не в выпуске стабильных монет или предоставлении крипто-продуктов для розничных инвесторов, а в интеграции возможностей блокчейн-расчётов в реальные коммерческие платежные сети.

Иными словами, это больше похоже на мост, один конец которого соединен с миром fiat-платежей, а другой — с цепочечной системой стабильных монет.

Это также определяет его целевую аудиторию как компании в сфере финтех, такие как Worldpay, Deel, Flywire, поставщики платежных услуг (PSP) и компании, занимающиеся международными платежами, которые сами имеют значительный объем реальных глобальных потребностей в приеме и отправке платежей и нуждаются в более быстрых и более низкозатратных способах перевода средств, но часто не обладают возможностью напрямую интегрироваться с базовой инфраструктурой стейблкоинов — будь то система кошельков, маршрутизация на цепочке, прием и отправка стейблкоинов, процессы обмена, соблюдение нормативных требований, управление рисками и интеграция систем — все это не является тем, что большинство компаний хотят самостоятельно разрабатывать и поддерживать.

BVNK как раз и занимается упаковкой этой сложности, предлагая комплексное решение, основанное на приеме и выплате стабильных монет, и интегрируя эти возможности в существующие платежные процессы компаний, то есть продавая интерфейсы, позволяющие компаниям использовать стабильные монеты.

Источник: BVNK

И именно это — то, чего больше всего хочет Mastercard.

Многие, обсуждая стабильные монеты для платежей, сосредотачиваются на поверхностных преимуществах, таких как «быстрее» и «дешевле», но для Mastercard, Visa, банков и международных платежных сетей настоящий вызов, который несут стабильные монеты, заключается не просто в появлении более быстрого и дешевого способа оплаты, а в возможности самого перемещения платежных сетей.

Раньше значительная часть глобальных трансграничных платежей проходила через сеть корреспондентских банков, которая по сути представляет собой глобальную сеть перевода средств, состоящую из многоуровневых банковских счетов, каналов клиринга и местных финансовых учреждений. Преимущество этой системы заключается в ее зрелости и широком охвате, однако проблемы включают длинные цепочки, большое количество узлов, медленное зачисление средств и высокие комиссии, поскольку каждый уровень в трансграничной цепочке почти всегда извлекает свою прибыль.

Для традиционных банков и платежных институтов именно «медленность и высокая стоимость» являются источником прибыли, поскольку чем сложнее цепочка, тем естественнее возникают комиссии, валютные спреды, стоимость замораживания средств, сборы за клиринг и ряд дополнительных доходов, связанных с управлением корпоративными финансами.

То есть традиционные системы международных платежей зарабатывают не только на самих переводах денег, а на всей системе контроля над финансами, связанной с этими переводами — именно это является наиболее чувствительным аспектом этой конкуренции. Как только стабильные монеты начнут активно использоваться в реальных коммерческих платежах, ключевые элементы ценности старой системы окажутся под угрозой перераспределения:

Позиции, ранее жестко контролируемые банками, платежными системами и традиционными платежными сетями, требуют пересмотра: кто будет связывать продавцов с деньгами, кто будет организовывать трансграничные расчеты и кто будет контролировать точки входа в платежи и выход ликвидности?

С этой точки зрения, влияние стабильных монет на карточные системы действительно смертельно. В конце концов, бизнес-модель таких компаний, как Mastercard, действительно основана на том, что они контролируют связь между глобальными торговцами и системой эмиссии карт, а также занимают ключевые узлы в процессе платежных потоков, которые невозможно легко обойти в рамках межрегиональных, межвалютных и межинституциональных транзакций.

Таким образом, приобретение BVNK Mastercard — это на самом деле покупка «моста», соединяющего старый мир с новой траекторией — им нужна не текущая прибыль, а досрочный контроль над самым ключевым «Ормузским проливом» до того, как стабильные монеты для платежей постепенно станут массовыми, полностью исключив возможность обхода платежных систем.

Вот почему Mastercard сама признала на телефонной конференции с инвесторами, что создание аналогичных блокчейн-финансовых возможностей займет «достаточно много времени».

Другими словами, покупать быстрее, чем строить.

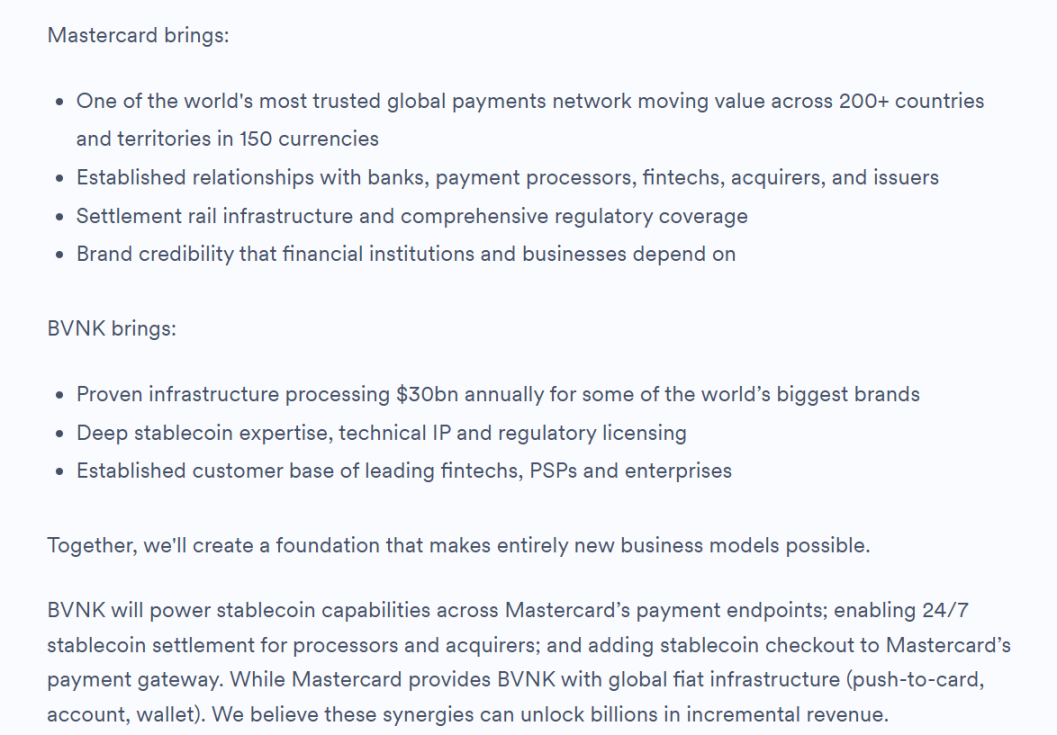

Источник: BVNK Blog

В конечном счете, если смотреть на эту сделку исключительно через призму традиционных подходов к слияниям и поглощениям — таких как мультипликатор выручки, рентабельность и степень зрелости — BVNK с трудом оправдывает такую цену. Но если рассматривать ее как стратегическую позиционную игру на будущем рынке платежей, все становится логично.

BVNK в своем последнем официальном блоге также четко указала, что будущие направления сотрудничества включают предоставление BVNK стабильных монет для платежных точек Mastercard, обеспечение 24-часовой стабильной монетной расчетной системы для процессоров и эквайеров, а также интеграцию возможностей стабильных монет для оплаты в платежный шлюз Mastercard, прямо заявив, что эти синергетические эффекты могут принести десятки миллиардов долларов дополнительного дохода.

Два. Борьба за право на клиринг и контроль над сетью среди платежных гигантов

Интересно, что Mastercard не была первой, кто вступил в эту гонку, и даже можно сказать, что она начала действовать самой последней.

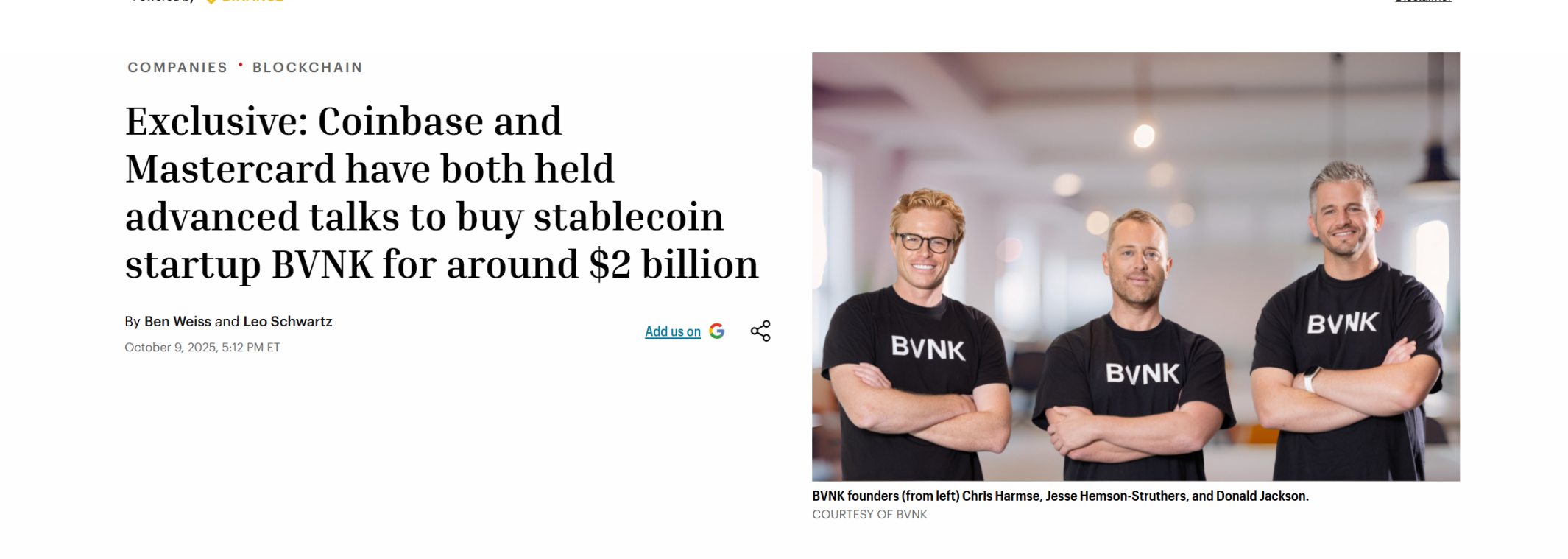

Еще до завершения этой сделки, в начале октября 2025 года, Coinbase первым начал переговоры с BVNK о приобретении, с ценовым диапазоном в 1,5–2,5 млрд долларов США. Согласно различным источникам, Coinbase в ходе этого конкурса временно занимала лидирующие позиции и даже подписала с BVNK эксклюзивное соглашение.

Однако стороны в конце месяца объявили о провале переговоров, что открыло путь для последующей победы Mastercard.

Источник: Fortune

Интересное сравнение: в октябре 2024 года глобальный платёжный гигант Stripe приобрёл провайдера API стейблкоинов Bridge за 1,1 млрд долларов, установив тогда рекорд самой крупной сделки в криптовалютной сфере; а сегодня, спустя полтора года, Mastercard заплатила на 700 млн долларов больше, побив этот рекорд.

В то же время в начале этого месяца Visa и Bridge расширили сотрудничество, планируя распространить карты, привязанные к стейблкоинам, более чем в 100 странах.

Все это гиганты платежных систем, все они приобретают провайдеров стейблкоинов для платежей. Если посмотреть на это на одной карте, станет ясно, что от приобретений Stripe и Mastercard до запуска PYUSD Visa и PayPal за несколько лет до этого — это не изолированная ставка какой-либо одной компании, а синхронизированный шаг всего платежного сектора:

Стабильные монеты затрагивают не только опыт платежей, но и более глубокие структуры прибыли и власти в традиционной финансовой системе, поэтому глобальные платежные гиганты вынуждены активно стремиться подключиться к цепочечным аккаунтам, активам в стабильных монетах и приему платежей от продавцов, обходя или предотвращая обход традиционных платежных цепочек через эмитентов карт и картовые организации.

Вот почему компании, такие как Bridge и BVNK, внезапно стали редкостью — их настоящая ценность заключается в том, что они находятся на крайне важном перекрестке: с одной стороны, соединяя блокчейн-аккаунты с активами в стабильных монетах, а с другой — бизнесы, предприятия и платежные сервисы с сетями расчетов в фиатных валютах.

Другими словами, отрасль давно перешла от первоначального этапа «кто выпускает стабильную монету» к фазе «кто сможет действительно организовать стабильную монету в работоспособную сеть».

В то же время стоимость этой «сети стабильных монет» в эпоху ИИ, скорее всего, будет еще больше увеличена.

Долгое время недооценивалась тенденция, согласно которой субъектами, инициирующими платежи в будущем, могут быть не только люди, но и все больше агентов, роботов и автоматизированных систем. Традиционные карточные организации наиболее эффективно организуют платежи вокруг потребительских расходов, аккредитации, выпуска карт и системы банковских счетов для физических лиц. Однако на фоне все более широкого распространения ИИ-агентов потребности в мелких, частых и автоматизированных расчетах между машинами могут не соответствовать архитектуре карточных сетей, разработанной для эпохи потребительского финансирования.

Напротив, блокчейн-платежи и стейблкоины лучше соответствуют этим новым потребностям, поскольку стейблкоины изначально поддерживают круглосуточную работу, программируемость, высокочастотные микроплатежи, глобальную унифицированную расчетную систему и не требуют сложной авторизации посредников. То есть стейблкоины претендуют не только на существующий объем трансграничных платежей, но, скорее всего, на гораздо более крупный будущий рынок платежей.

Традиционные гиганты также усиливают свои инвестиции в эту новую область: например, Visa Crypto Labs уже запустила свой первый экспериментальный продукт — Visa CLI, который позволяет ИИ-агентам безопасно оплачивать необходимые расходы при написании кода без использования программных платежных карт с API-ключами.

Источник: 𝕏

В конечном счете, оплата стабильными монетами — это не просто локальный ремонт старой системы, а попытка перерисовать карту следующего поколения глобальной платежной сети.

Продолжая эту логику, в будущем стоит внимательнее следить не только за теми одноточечными бизнес-ролями, которые больше всего похожи на эмитентов стабильных монет, а за участниками, находящимися на пересечении торговли, соблюдения нормативных требований, институциональной ликвидности и расширения платежных сетей — теми, у кого есть больше шансов стать платформенными узлами в эпоху стабильных монет. Они могут не быть самыми популярными в краткосрочной перспективе, но часто оказываются ближе всего к ядру долгосрочной конкуренции.

За этим суждением формируется более масштабная реальность.

Три. Одна и та же карта, два решения — новые подходы за пределами решений

Объективно говоря, приобретение BVNK Mastercard также заполняет рыночное восприятие: ценность стабильных монет заключается не только в эмиссии, но и в подключении; не только в соответствующей идентификации, но и в способности организовывать ликвидность и платежные сети.

Это и есть основная причина, по которой такие гиганты, как Stripe и Mastercard, продолжают проводить поглощения: они хотят приобрести не просто способность работать с стабильной монетой, а возможность строить на её основе сеть. Ведь только тогда, когда он-чей аккаунты, ликвидность стабильных монет, сценарии использования торговцами, фиатные расчеты и соответствие регуляторным требованиям станут единым целым, стабильные монеты превратятся из «нового инструмента» в «новую сеть».

Однако стоит отметить, что путь таких гигантов, как Mastercard и Stripe, по сути, заключается в переходе из традиционной финансовой сферы: они приобретают блокчейн-возможности через покупки и используют существующие распределительные сети для масштабирования стейблкоинов. Этот путь, хотя и ясен, требует преодоления тяжелого исторического багажа и переопределения собственных отношений с блокчейном.

Это также означает, что помимо перехода из старого мира в сторону стабильных монет, существует и другой подход — с тем же направлением, но с другого起点.

Да, именно те платформы, которые изначально выросли на родной почве блокчейна и являются регулируемыми, наоборот, «распространяют TradFi через стабильные монеты» — им не нужно «переключаться», потому что они уже находятся на рельсах.

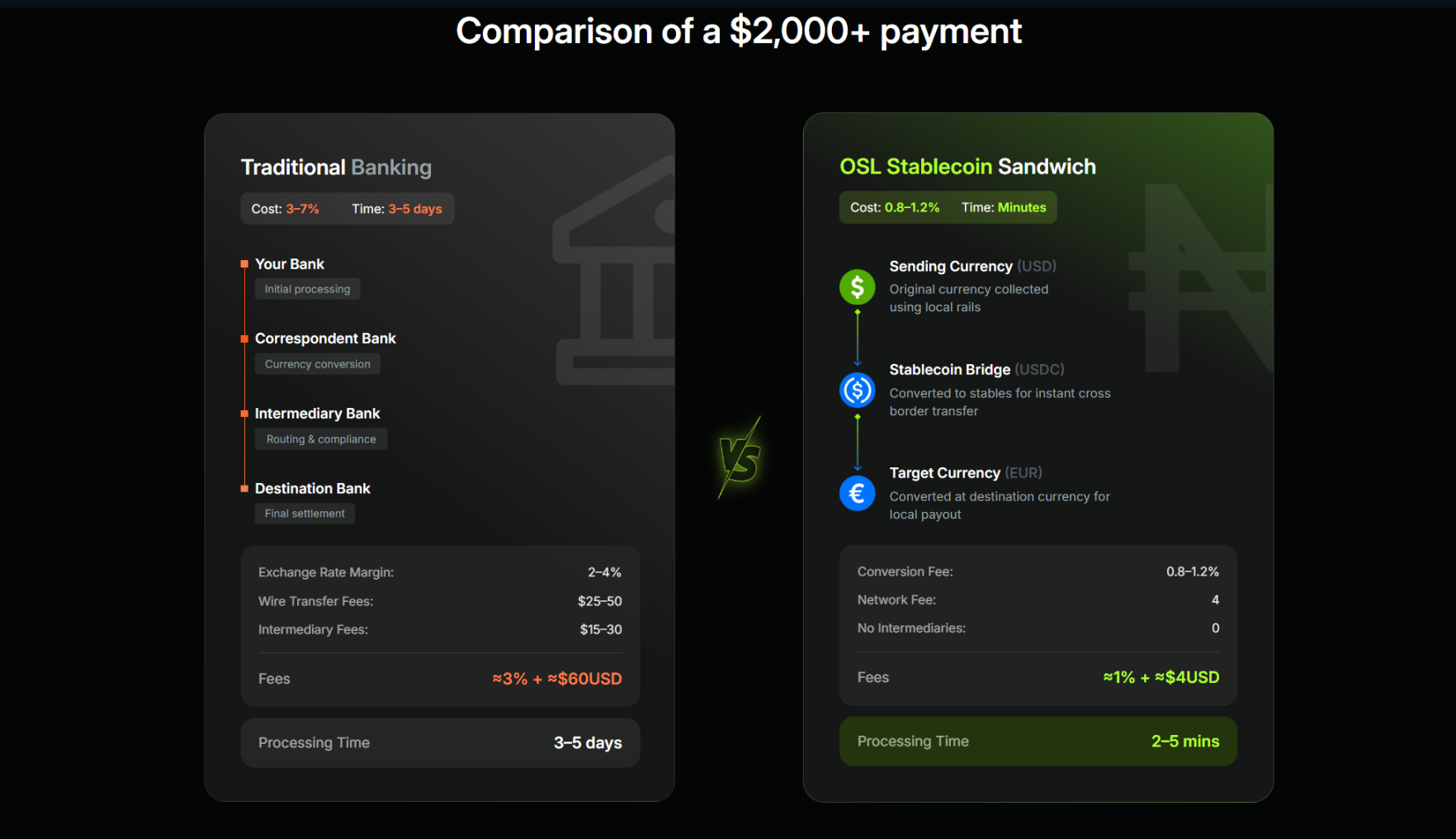

С примером Гонконга — одного из регионов с самым быстрым развитием глобального криптовалютного регулирования — за последние годы появились такие лицензированные и соответствующие требованиям платформы, как OSL и HashKey. В отличие от традиционных платежных платформ, которые рассматривают стейблкоины как новое направление бизнеса, эти нативные соответствующие требованиям платформы, выросшие из экосистемы цифровых активов и блокчейн-ликвидности, естественным образом ближе к ключевым аспектам эпохи стейблкоинов: торговля, хранение, ликвидность, соответствие требованиям и способность расширяться на платежные сценарии.

В связи с непрерывным продвижением регулирования стабильных монет в Гонконге, уже лицензированные платформы начинают реализовывать этот потенциал. Например, OSL четко объявила о переходе на развитие инфраструктуры для платежей и расчетов со стабильными монетами в прошлом году; в январе этого года она завершила приобретение глобального провайдера Web3-платежей Banxa, а в феврале запустила корпоративную долларовую стабильную монету USDGO, соответствующую федеральным регуляторным требованиям США и допускаемую к легальному распространению в Гонконге, сосредоточившись на таких сценариях, как кросс-граничная электронная коммерция, крупная торговля и интерактивные развлечения.

Это типичный практический подход, объединяющий TradFi и цифровые финансы: компании используют USDGO для международных расчетов. Если добавить к этому всеобъемлющие возможности OSL BizPay по приему и выплате стабильных монет и расчетам, обеспечить свободный обмен и оборот между фиатными деньгами и стабильными монетами, а также использовать сеть лицензий и соответствия нормативным требованиям, реализуемую на нескольких рынках, вся цепочка сможет осуществлять вход фиатных средств, расчеты стабильными монетами в блокчейне, управление счетами и сбор средств, оптимизацию казначейства и выход фиатных средств без зависимости от традиционной системы SWIFT, при этом полностью удовлетворяя требованиям соответствия, регулирования и аудиторской прослеживаемости.

Это интересно контрастирует с путем, которым шли Stripe при приобретении Bridge и Mastercard при приобретении BVNK: оба пути ведут к одной и той же цели — «ончейн-счета + стабильные монеты + глобальная платежная сеть», но один путь начинается с существующей экосистемы и предполагает активный переход на новую траекторию, а другой — использует уже существующую инфраструктуру, ожидая, пока появится больше трафика, сценариев использования и благоприятных условий регулирования для естественного масштабирования.

Два решения, каждое со своей логикой и своим временным окном.

Источник: OSL

Именно поэтому событие, что результаты первой волны одобрения лицензий для эмитентов стабильных монет в Гонконге вот-вот будут объявлены, совпадает почти по времени с приобретением BVNK Mastercard, и это выглядит особенно значимо.

Потенциал стабильных монет для долгосрочной ценности глобальной финансовой системы в конечном итоге зависит от того, сколько реальных сетей обеспечивают более быстрые, дешевые и надежные денежные потоки, позволяя бизнесу и частным лицам реально их использовать.

Так что следующим этапом, за которым действительно стоит наблюдать, является то, какие участники смогут превратить «точку входа» в «трафик», «трафик» в «сеть», а «сеть» — в новую глобальную платежную инфраструктуру.

В заключение

В конечном счете, Mastercard потратила 1,8 миллиарда, купив не бизнес, а позицию.

Рассматривая этот прогноз в более широкой системе координат, становится ясно, что глобальная платежная сеть необратимо движется в сторону стабильных монет, хотя темпы и пути различаются — в конечном счете все соревнуются в одном и том же:

Кто сможет действительно объединить в одну сеть учетные записи в цепочке, ликвидность, сценарии платежей и регуляторные рамки?

И именно это является наиболее важным вопросом, на который стоит продолжать искать ответы на следующем этапе, ведь когда стабильные монеты перестанут быть просто цифровыми аналогами доллара в блокчейне и начнут обратно проникать в традиционную финансовую систему.

Настоящие изменения, возможно, только начинаются.