Автор: Lucas Shin

Перевод: Shenchao TechFlow

DeepChaо обзор: Рынок воспринимает Circle как денежный рынок, чувствительный к процентным ставкам, но предложение USDC выросло на 72% даже при снижении ставок. Более того, игнорируется волна агентной коммерции на базе ИИ: McKinsey прогнозирует объем агентских сделок в 3–5 триллионов долларов к 2030 году, а из объема сделок в 106 миллионов долларов по стандарту платежей HTTP x402 99,6% были оформлены с использованием USDC. Это структурная возможность для спроса на стабильные монеты, а не просто ставка на процентные ставки.

Заключение:

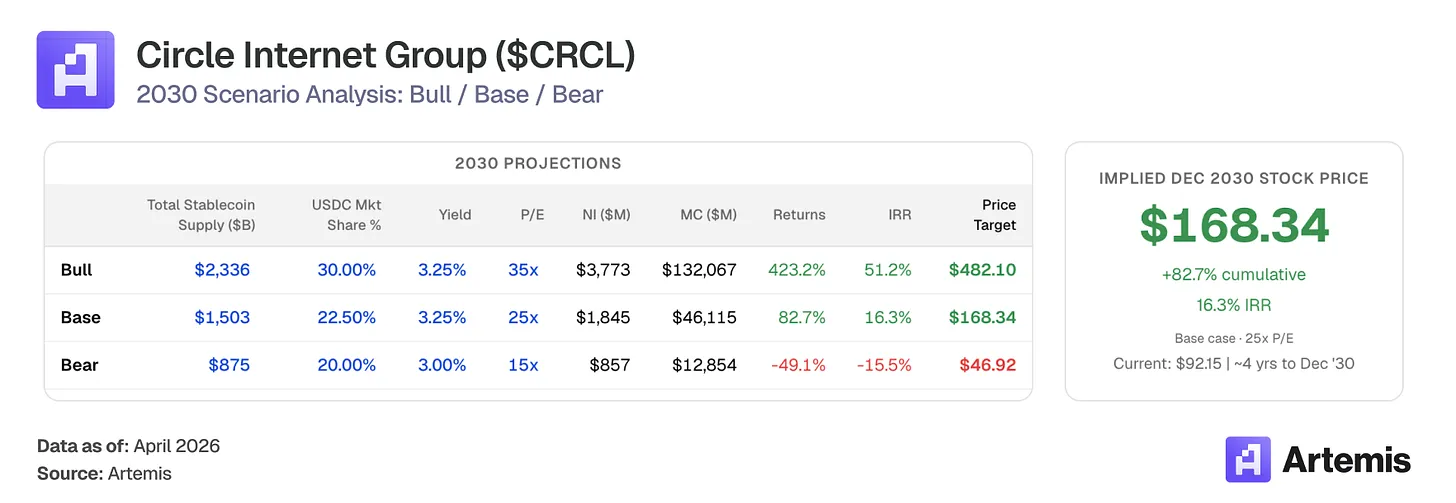

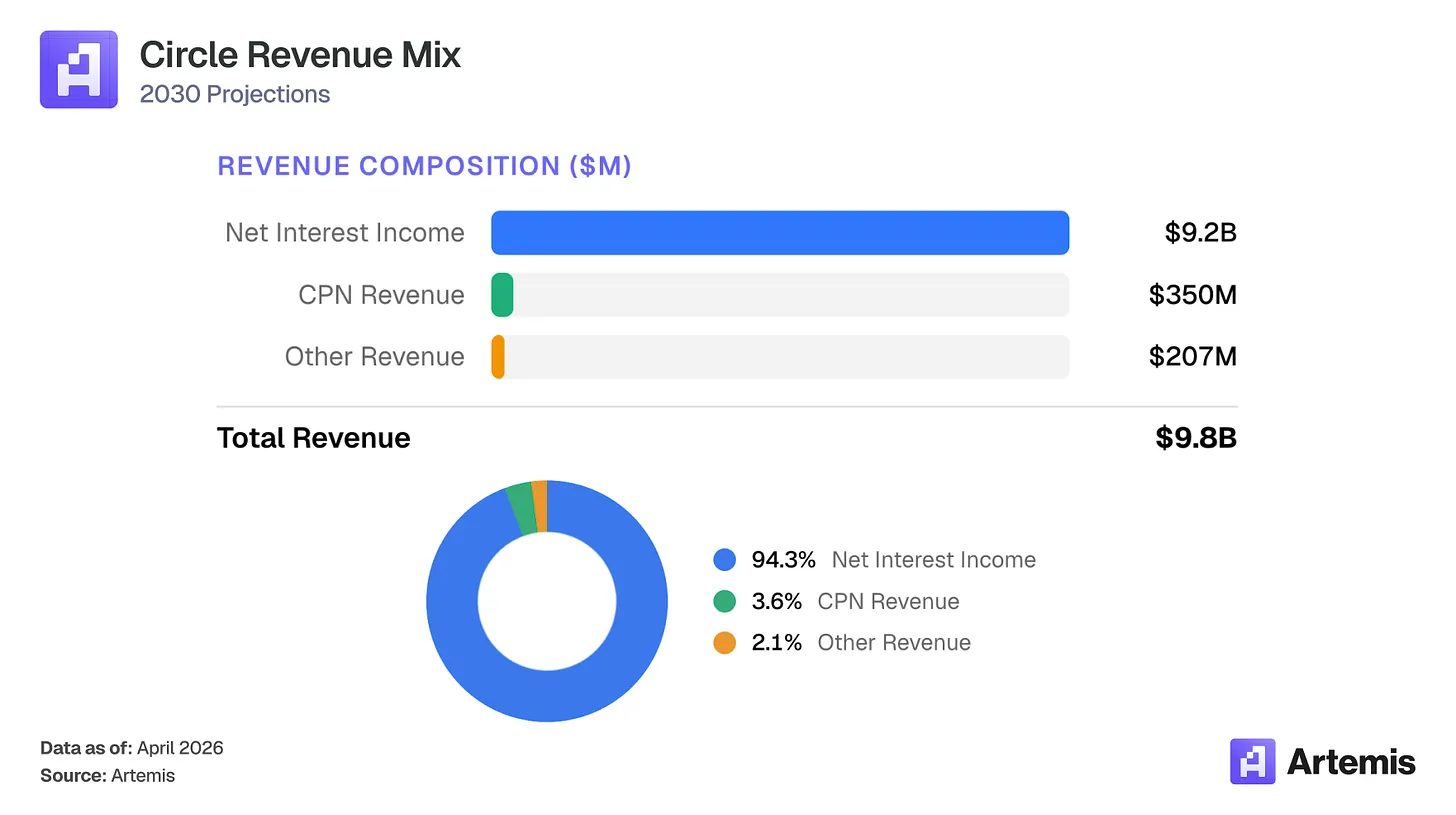

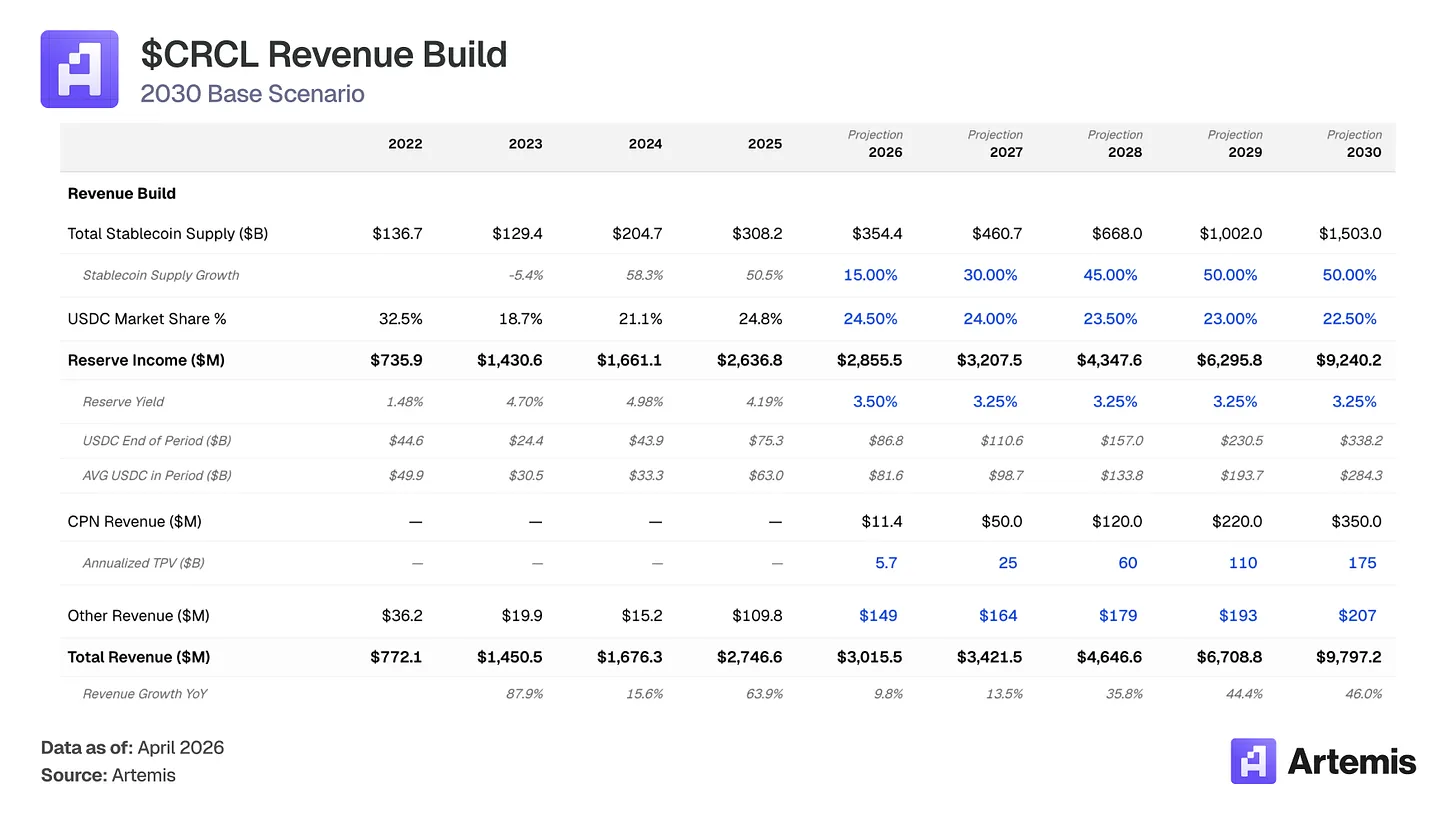

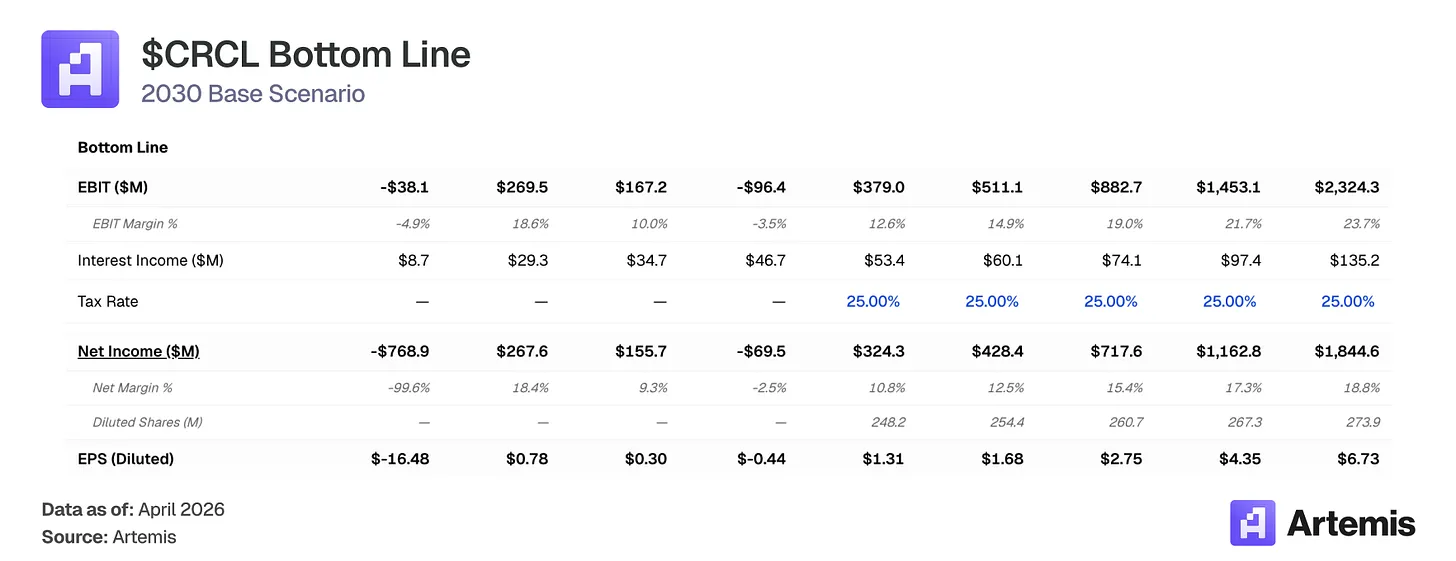

Рынок оценивает Circle как денежный фонд, чувствительный к процентным ставкам, предполагая, что ставка по федеральным фондам зафиксирована на блокчейн-траектории. Мы считаем, что эта модель неверно оценивает бизнес. Объем предложения USDC вырос на 72% до 75,3 млрд долларов США в 2025 году, даже несмотря на снижение ставки ФРС на 75 базисных пунктов во второй половине года, что свидетельствует о том, что спрос на USDC обусловлен реальным использованием, а не исключительно стремлением к доходности. В нашем базовом сценарии прогнозируется, что общий рынок стейблкоинов достигнет около 1,5 трлн долларов США к 2030 году, при среднем объеме предложения USDC в 284 млрд долларов США. Даже при ожидаемом сжатии доходности резервов мы прогнозируем, что доходы Circle от резервов вырастут до 9,2 млрд долларов США к 2030 году (примерно в 3,5 раза по сравнению с 2025 годом), поскольку рост объема предложения компенсирует сжатие процентных ставок. В сочетании с расширением платежной сети Circle (CPN) до дохода в 350 млн долларов США и снижением расходов на дистрибуцию с 60% до 55%, наш базовый сценарий прогнозирует совокупный доход в 9,8 млрд долларов США и чистую прибыль около 1,8 млрд долларов США к 2030 году.

Несколько попутных ветров поддерживают этот тренд: закон GENIUS создал федеральную рамку для стабильных монет, благоприятную для соблюдающих правила эмитентов; сеть платежей Circle получила раннее признание — 55 финансовых учреждений зарегистрировались, годовой объем обработанных транзакций составляет 5,7 млрд долларов США, обеспечивая доход на основе транзакций и диверсифицируя зависимость от процентных ставок; использование стабильных монет расширяется в B2B-платежах, международных расчетах и DeFi. Наши базовые прогнозы дают прогнозируемую EPS на 2030 год в размере 6,73 доллара США, что соответствует целевой цене около 168 долларов при терминальном коэффициенте P/E 25 раз, что представляет собой потенциальный рост на 83% по сравнению с текущим уровнем.

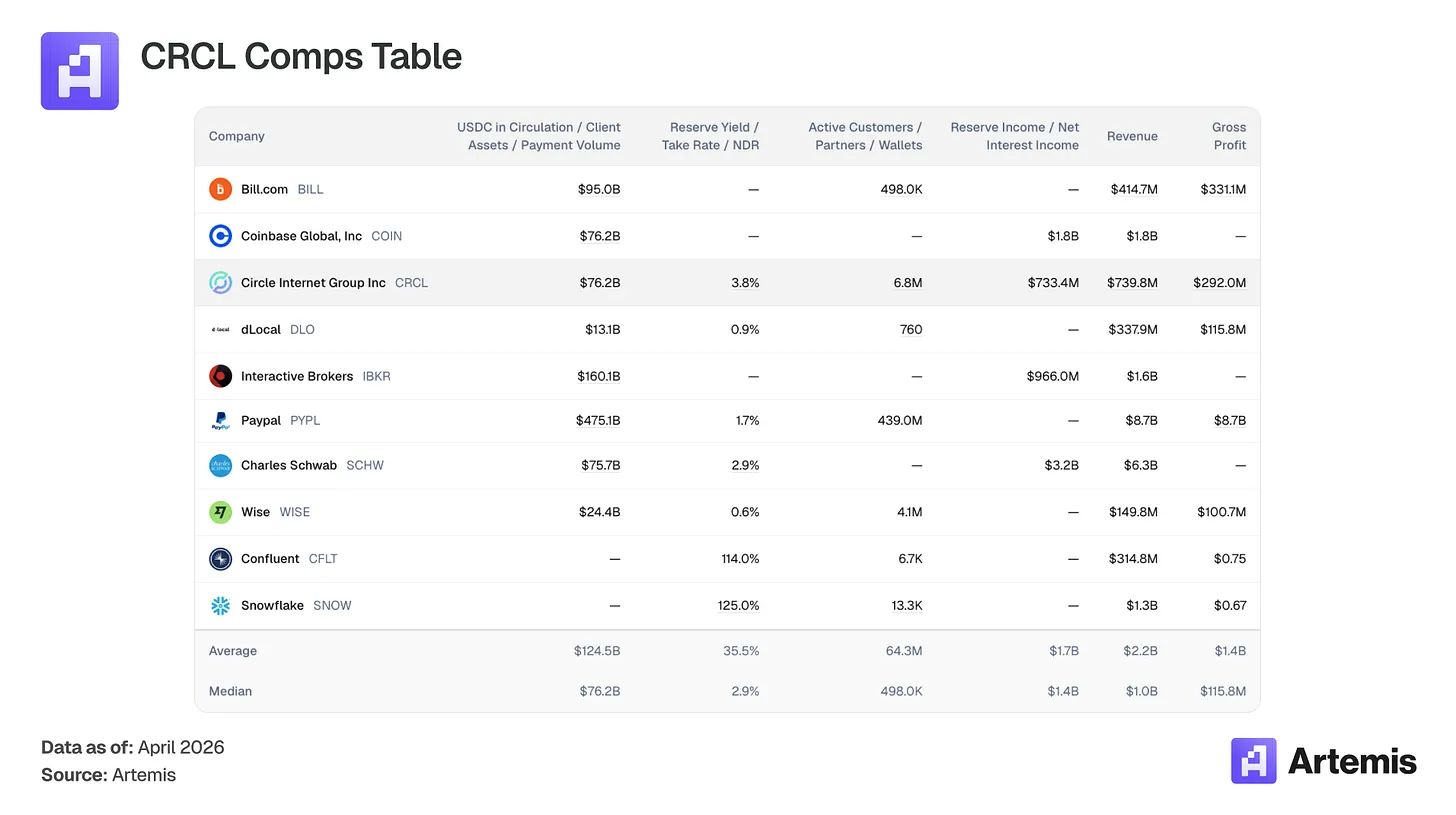

Таблица аналогичных компаний:

Нет прямых публичных компаний-аналогов, выпускающих стабильные монеты через резервные флоаты. Наш набор аналогов включает компании, разделяющие ключевые характеристики бизнеса Circle: модель дохода на основе флоата (Charles Schwab, Interactive Brokers), цифровая платежная инфраструктура (PayPal, Wise, dLocal, Bill.com), крипто-натуральные платформы (Coinbase), а также высокорастущая инфраструктура с экономикой, основанной на использовании (Snowflake, Confluent).

Что делает Circle?

Circle является эмитентом USDC — стабильной монеты, привязанной к доллару США в соотношении 1:1. При внесении пользователем долларов USDC чеканится, а при выкупе — уничтожается. Доходы, генерируемые резервами (около 43% в репо-сделках, 43% в казначейских облигациях и 14% на банковских депозитах, хранящихся Bank of New York Mellon и управляемых через фонд USDXX от BlackRock), составляют основной источник дохода Circle.

Ключевые детали структуры расходов: Coinbase, как основной дистрибьюторский партнер USDC, получает 100% дохода от резервов USDC, хранящихся на его платформе, и 50% от USDC за пределами платформы. В 2025 году Coinbase получил 1,35 млрд долларов США, что составило 51% от общего дохода резервов Circle. Включая не-Coinbase дистрибуцию (12,7%), общие расходы на дистрибуцию потребовали около 61% дохода от резервов, оставив маржу в 39%. Мы прогнозируем, что расходы на дистрибуцию снизятся с 60% до 55% к 2030 году благодаря росту не-Coinbase дистрибуции и заключению новыми финансовыми учреждениями, банками и партнерами по хранению более выгодных соглашений, чем текущее соглашение Circle с Coinbase. Это приведет к росту маржи с 39% до 54%.

Помимо доходов от резервов, важнейшим драйвером роста Circle является Circle Payment Network (CPN) — это межстрановая B2B-система расчетов, построенная на базе USDC. CPN была запущена в мае 2025 года, на данный момент зарегистрировано 55 финансовых учреждений, годовой объем обработанных транзакций составляет 5,7 млрд долларов США, а в пуле трубопроводов — 500 финансовых учреждений. Мы прогнозируем, что к 2030 году объем обработанных транзакций CPN достигнет 175 млрд долларов США при ставке 0,2% (в соответствии со средней межстрановой ставкой в 20 базисных пунктов), что сгенерирует 350 млн долларов США дохода от транзакций. Этот доход не зависит от процентных ставок, что позволяет Circle диверсифицироваться за счет отказа от полной зависимости от доходов от резервов. Дополнительные источники дохода (в нашей модели называемые «прочие доходы») включают CCTP (47–50% объема транзакций моста между цепочками) и инфраструктуру расчетов Arc, которые мы прогнозируем в совокупности на уровне 207 млн долларов США к 2030 году.

Аргумент №1: Рост предложения перекрывает сжатие процентных ставок

Общий рынок стабильных монет вырос с примерно 137 миллиардов долларов США в 2022 году до примерно 308 миллиардов долларов США в 2025 году. Наша модель прогнозирует примерно 1,5 триллиона долларов США к 2030 году, что соответствует среднегодовому темпу роста около 37%. Сегодня общая сумма обращающихся стабильных монет (около 316 миллиардов долларов США) составляет примерно 1,4% от денежной массы M2 США, составляющей 227 триллионов долларов США. Наш базовый сценарий предполагает около 6%, что по-прежнему представляет собой умеренную долю ликвидности, выраженной в долларах США.

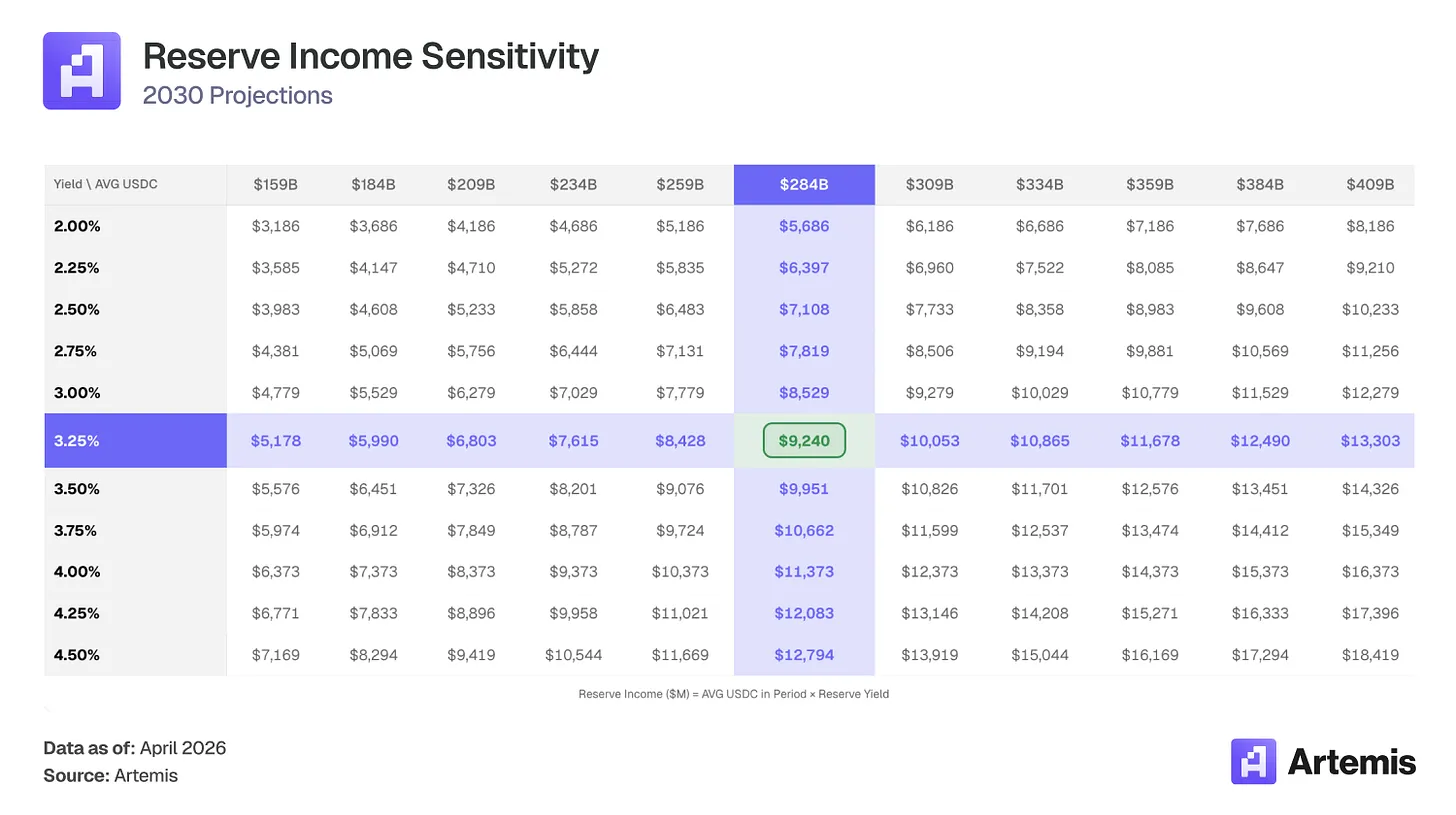

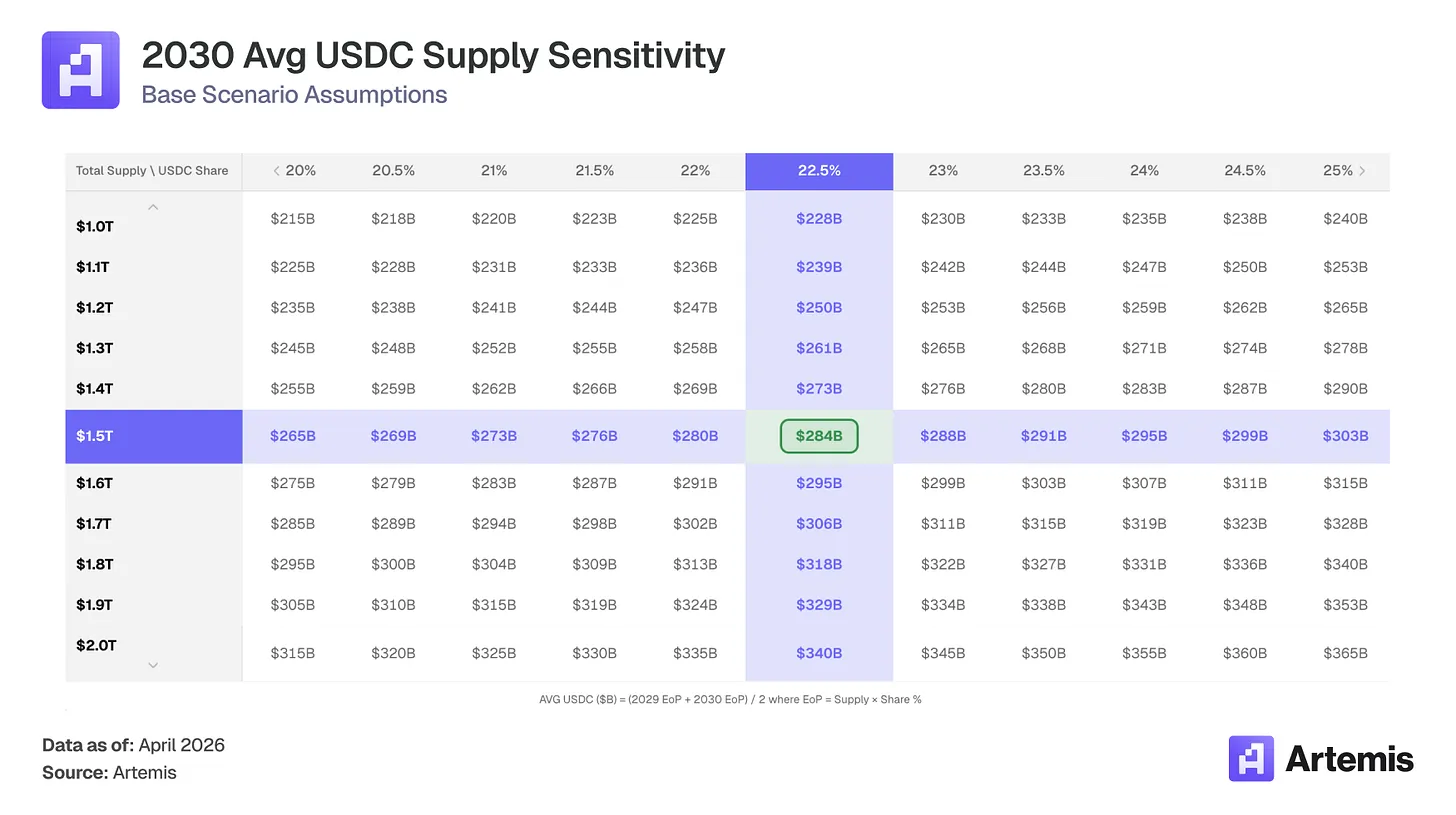

Мы прогнозируем, что доля USDC сохранится на уровне 22–25% (незначительное снижение с 24,8% из-за разделения рынка между белыми марками и банковскими стабильными монетами), что приведет к объему предложения USDC в 338 миллиардов долларов к 2030 году (рост примерно в 4,5 раза по сравнению с текущим уровнем). Проще говоря, даже при снижении эффективной доходности резервов Circle, чистый рост объема предложения USDC с 63 до в среднем 284 миллиардов долларов будет достаточен для компенсации. В результате доход от резервов вырастет в 3,5 раза — с 2,64 до 9,24 миллиардов долларов.

Аргумент №2: Агентский бизнес будет стимулировать следующий всплеск спроса на стабильные монеты

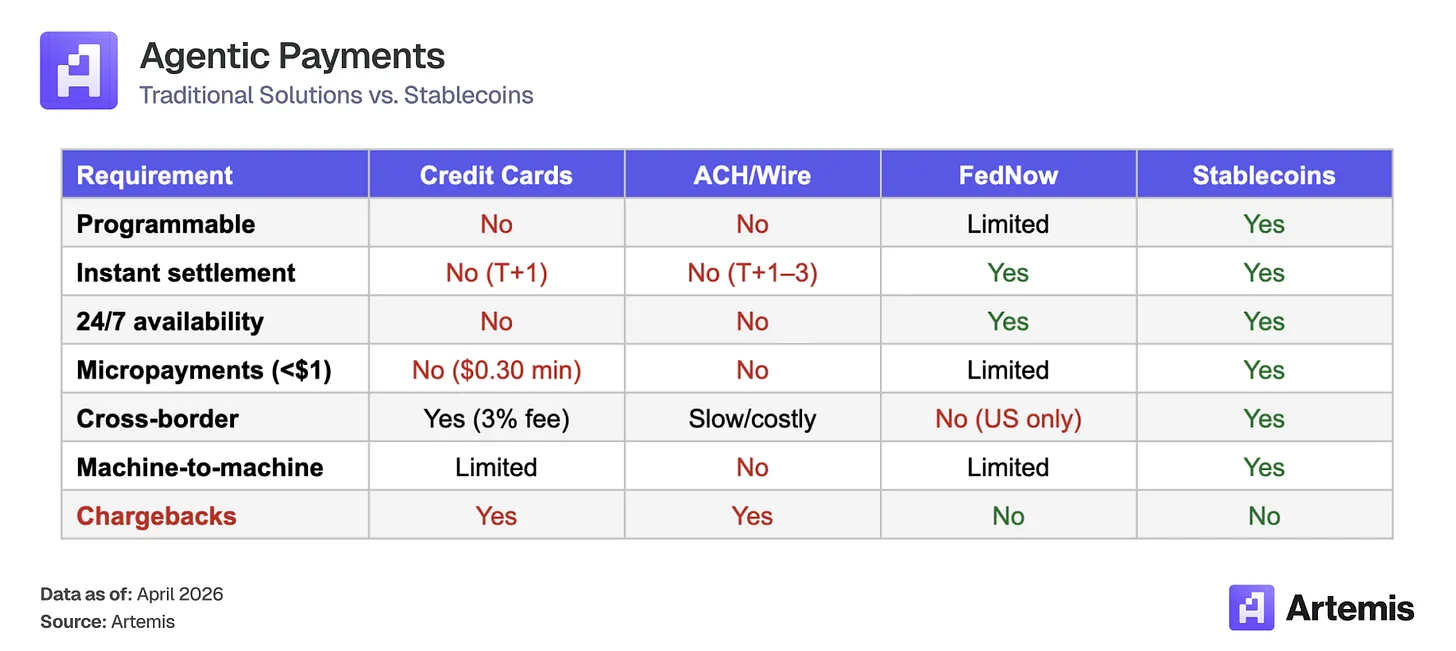

ИИ-агенты движутся по траектории самостоятельного выполнения сделок к 2030 году. McKinsey прогнозирует, что к 2030 году глобальный объем продаж агентского бизнеса достигнет 3–5 триллионов долларов США; Gartner оценивает, что к 2028 году ИИ-агенты будут посредниками в более чем 15 триллионах долларов США B2B-закупок. Эти сделки по своей природе требуют стабильной монетной инфраструктуры:

Стабильные монеты становятся расчетным слоем для этой новой агентной экономики, и бизнес-модель Circle расширяется соответственно. Когда агенты хранят USDC на кошельках для финансирования автономных транзакций, Circle получает доход с каждого доллара, находящегося на этих резервах. Чем больше объем USDC,持有的 агентами, тем больше доходная база, независимо от частоты транзакций.

USDC стал стандартной стабильной монетой для агентских платежей. За последние шесть месяцев, с момента роста популярности стандарта оплаты x402 (нативные микроплатежи по HTTP), он обработал около 17,7 миллиона транзакций на сумму около 106 миллионов долларов США. Более 99,6% объема транзакций были рассчитаны с использованием USDC.

Первый выход на рынок создал вращающийся механизм: новые разработчики по умолчанию поддерживают USDC, поскольку он обладает наиболее глубокой интеграцией, что дополнительно углубляет интеграцию и затрудняет прорыв альтернативным решениям. Мы не моделируем доходы от агентов в базовом сценарии, но спрос на агентов как потенциальный рост включен в наши бычьи сценарии. Если 1–2% от нижней оценки МакКинзи в 3 триллиона долларов США будут рассчитываться на USDC, это означает дополнительный денежный остаток USDC в размере 30–60 миллиардов долларов США в агентских кошельках, от которого Circle может получать пассивную доходность.

Оценка и сценарии

Мы оцениваем CRCL с использованием терминального коэффициента P/E, основанного на прогнозе EPS на 2030 год. В базовом сценарии при 273,9 млн разбавленных акций чистый доход составляет 1,84 млрд долларов США, что дает EPS в размере 6,73 доллара США. Терминальный коэффициент P/E в 25 раз — выше взвешенного среднего показателя аналогов — отражает структурный ростовой тренд Circle, диверсификацию доходов за счет CPN и регуляторный защитный барьер — и предполагает примерно 168 долларов США за акцию к 2030 году, что соответствует потенциальному росту на 83% по сравнению с текущим уровнем.

Коэффициент 25x находится между примерно 15x у JPM и примерно 38x у Coinbase, что соответствует высокорастущему инфраструктурному бизнесу, переходящему к регулярному, нечувствительному к процентным ставкам доходу.

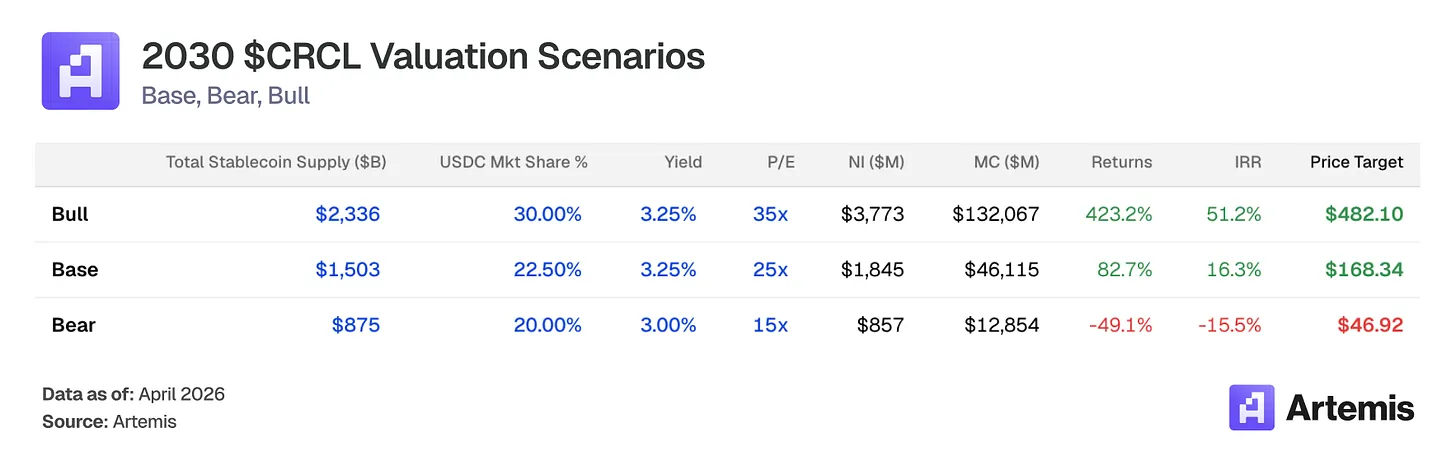

Базовый сценарий: при предположении, что рост предложения и расширение CPN продолжаются, рынок стабильных монет достигнет 1,5 триллиона долларов США, а USDC сохранит долю в 22,5%. Расходы на распределение умеренно снизятся до 55% благодаря переговорам с новыми финансовыми институтами-партнерами о более низкой доле дохода. Выход по мультипликатору 25 к прогнозируемой прибыли 2030 года означает целевую цену 168,34 доллара США — рост на 82,7% и внутренняя норма доходности 16,3%.

Сценарий бычьего рынка: предполагается ускоренное внедрение стабильных монет, обусловленное благоприятным регулированием, сетевым эффектом CPN и широким доступом со стороны традиционных финансовых институтов. Общий рынок стабильных монет достигает 2,3 трлн долларов США, при этом USDC занимает 30% доли. Расходы на дистрибуцию сокращаются до 50% за счет расширения источников, не связанных с Coinbase. Выход по мультипликатору P/E 35 от прогнозируемой прибыли в 2030 году означает целевую цену 482,10 доллара США — более чем 423% потенциального роста и внутреннюю норму доходности 51,2%.

Условия медвежьего рынка: предполагается замедление роста стабильных монет, белые марки стабильных монет снижают долю рынка USDC до 20%, снижение процентных ставок сжимает доходность резервов до 2,75%. Привлекательность CPN оказалась разочаровывающей. Выход по мультипликатору P/E 15 раз к прогнозируемой прибыли 2030 года означает целевую цену 46,92 доллара США — примерно 49% потенциального падения, внутренняя норма доходности -15,5%.

Мы считаем, что качество менеджмента в сфере криптоинфраструктуры выше среднего, особенно в навигации по регуляторным вопросам (49 штатов MTL, первая соответствие MiCA).

Джереми Аллэр в 2013 году совместно основал Circle и занимает должности председателя и генерального директора. Последовательный предприниматель (бывший CTO Macromedia, основатель/генеральный директор Brightcove, IPO в 2012 году), Аллэр перевел Circle с потребительских платежных приложений на инфраструктуру стабильных монет, в 2018 году совместно с Coinbase запустил USDC, а после неудачного SPAC в 2022 году завершил традиционное IPO на NYSE в июне 2025 года.

Хит Тарберт занимает должность президента с января 2025 года, после повышения с поста главного юрисконсульта. Тарберт — бывший председатель и генеральный директор CFTC (2019–2021), бывший помощник министра финансов США и бывший главный юрисконсульт Citadel Securities.

Джереми Фокс-Гин является CFO с января 2021 года. Ранее занимал должность CFO iStar/Safehold (REIT, котирующийся на NYSE) и CFO бизнеса в Северной Америке компании McKinsey. Он руководил IPO Circle и управляет архитектурой резервов USDC, обеспечивающей обращение более 70 миллиардов долларов.

Данте Диспарте занимает должность главного стратега и директора по глобальной политике и операциям. Ранее он был основателем и вице-председателем ассоциации Diem (стабильная криптовалюта Meta), где возглавлял глобальную регуляторную стратегию, государственную политику, расширение рынков и международные операции.

Основные риски для руководства связаны с концентрацией у основателя и высоким уровнем акционерного вознаграждения после IPO (более 500 млн долларов США в 2025 году, включая 424 млн долларов США ускоренных RSU, связанных с IPO); в настоящее время происходит нормализация (вознаграждение акционерами в третьем и четвертом кварталах 2025 года составило 59 млн и 48 млн долларов США соответственно, с тенденцией к снижению до годового темпа ниже 200 млн долларов США).

White-label and native platform stablecoins

Наиболее недооцененный риск для USDC — это запуск собственных стабильных монет платформами, ключевыми приложениями и финансовыми учреждениями. Например, Hyperliquid имеет USDH, PayPal — PYUSD, Fidelity — FIDD, JPMorgan — JPMD. Недавно Polymarket выпустил «Polymarket USD», который сейчас является оберткой для USDC, но может стать шагом к независимой расчетной системе. Если эта стратегия будет расширена в рамках законодательства GENIUS, USDC может постепенно утратить статус стандартного расчетного канала. Наши базовые прогнозы предполагают снижение доли USDC к 2030 году с 24,8% до 22,5% в связи с этой фрагментацией.

Факторы смягчения: белые марки стабильных монет по-прежнему требуют инфраструктуры резервов, соблюдения нормативных требований — и, что наиболее важно, глубокой ликвидности. Учитывая, что интеграция USDC реализована на каждом крупном бирже, кошельке, DeFi-протоколе и мосту, новым брендовым стабильным монетам необходимо воспроизвести эту сеть ликвидности, чтобы функционировать как независимые расчетные токены. Создание глубоких пулов ликвидности, узких спредов и мгновенной возможности выкупа требует значительных усилий; фрагментированные стабильные монеты с низкой ликвидностью обеспечивают пользователям худшее исполнение. Стоимость перехода на полностью независимые резервы настолько высока, что большинство платформ, вероятно, никогда не завершат этот переход.

Чувствительность к федеральной целевой ставке

Доходы от резервов напрямую связаны с процентными ставками. Прогнозируемый средний объем USDC в 2030 году составляет 284 млрд долларов США, и снижение ставки на 100 базисных пунктов соответствует примерно 2,8 млрд долларов США потери общей доходности резервов. Если ФРС снизит ставки до 2,0%, прогнозируемый доход от резервов в 2030 году снизится на 25–30% по сравнению с нашим базовым сценарием. Рынок прогнозов Kalshi в настоящее время оценивает вероятность дальнейшего снижения ставок до 2027 года на уровне 63%.

Фактор смягчения: даже при доходности 2,5% средний объем USDC в 284 млрд долларов США генерирует резервный доход в 7,1 млрд долларов США, что в 2,7 раза больше, чем 2,64 млрд долларов США, заработанных при доходности 4,19% в 2025 году. Рост предложения преобладает над всеми сценариями, кроме самых экстремальных процентных ставок.

Концентрация на одном продукте и зависимость от Coinbase

Резервные доходы от USDC составляют более 96% от общего дохода в 2025 году. Coinbase контролирует около 67% доли американского криптовалютного обменного рынка и получает 51% резервных доходов. Как уже упоминалось, весь доходный поток находится под угрозой, если Coinbase выпустит собственный стабильный актив, агрессивно пересмотрит условия или если регуляторное сопротивление замедлит рост предложения USDC.

Фактор смягчения 1: учитывая, что Coinbase ежегодно зарабатывает 1,35 млрд долларов США из соглашения с Circle при практически нулевом риске для баланса, маловероятно, что они решат запустить конкурирующую стабильную монету. Для этого им потребуется построить регуляторную инфраструктуру и ликвидность, на создание которых Circle потратила годы.

Фактор смягчения 2: На протяжении многих лет рынок выдвигал аналогичные критические замечания в адрес Visa (что это бизнес с единственным продуктом), однако дополнительные услуги Visa в 2025 году принесли более 10,9 млрд долларов США (рост на 24% в годовом исчислении), что демонстрирует снижение зависимости от комиссий за обмен. Мы считаем, что CPN является ключевым диверсифицирующим инструментом для Circle. К концу 2030 года мы прогнозируем, что CPN сгенерирует 350 млн долларов США дохода от транзакций (около 4% от общего дохода), который не зависит от процентных ставок и не связан с отношениями с Coinbase. Со временем институциональные и B2B источники USDC, обходящие Coinbase, также естественным образом снизят смешанные расходы на дистрибуцию.

Устойчивость Tether и конкурентная среда

Текущее предложение USDT приближается к 2,5-кратному объему USDC, и Tether активно сокращает регуляторный разрыв, которым пользуется USDC. В январе 2026 года Tether запустила USAT — стабильную монету, выпущенную через Anchorage Digital Bank (под регулированием OCC), соответствующую закону GENIUS, что открыло Tether путь на ранее закрытый американский институциональный рынок. Если Tether успешно реализует двойную стратегию (USDT для глобальной ликвидности, USAT для соблюдения норм в США), регуляторный преимущественный барьер USDC значительно сократится.

Факторы смягчения: конкуренция на рынке тонкая. USDT доминирует на централизованных биржах за пределами США и на рынках переводов в развивающихся странах, в то время как USDC доминирует в качестве обеспечения для DeFi (стандартный выбор для Aave, Compound, Uniswap), в институциональном принятии в США, мостах между блокчейнами (CCTP составляет 47–50% объема мостовых транзакций) и B2B-платежами (235 млрд долларов США в 2025 году, рост на 733% год к году, USDC составляет около 65%). Это фактически разные продукты, ориентированные на разные общие целевые рынки. Тем не менее, наш аргумент основан на расширении общего рынка стейблкоинов, а не на росте доли рынка за счет Tether. Оба стейблкоина значительно вырастут.

Отказ от ответственности: данный материал предоставлен исключительно в информационных целях и не является инвестиционным, финансовым, торговым или любым другим видом рекомендаций. Мнения, выраженные herein, принадлежат автору и не должны рассматриваться как рекомендация покупать, продавать или удерживать какие-либо активы. Автор или связанные с ним субъекты могут иметь позиции по обсуждаемым активам. Вам следует провести собственное исследование и проконсультироваться с квалифицированным финансовым специалистом перед принятием любого инвестиционного решения.