Автор: Макс.С

24 часа назад история японской финансовой системы была переписана. Индекс Nikkei 225 резко вырос более чем на 2700 пунктов, достигнув исторического максимума в 57 000 пунктов. Это не просто прорыв в цифрах, но и прямая оценка результатов выборов в Палату представителей с самым коротким мандатным периодом (16 дней) с момента окончания Второй мировой войны — правящая коалиция Либерально-демократической партии и Новой либеральной партии Японии получила двухтретье абсолютное большинство мест в Палате представителей.

Однако, когда фондовые трейдеры открывали шампанское, облигации находились в состоянии тревоги. Японские государственные облигации (JGB) подверглись ожесточенной распродаже, а доходность облигаций с 30-летним сроком погашения взлетела до 3,615%, что в стране с длительным периодом низких процентных ставок, такой как Япония, можно назвать цунами.

Как специалист в финансовой сфере, нам нужно взглянуть глубже, чем на поверхность K-линий, чтобы разобрать логику, скрывающуюся за этой «Песней льда и огня»: глобальные рынки торгуют совершенно новой «японской историей», а эта история вместе с отскоком американских технологических акций, уровнем золота в 5000 долларов и сигналом Китая о продаже облигаций США образует сложную макроэкономическую мозаику.

Резкий рост 9 февраля имел всего один ключевой двигатель: ожидания расширительной фискальной политики, вызванные политической определенностью.

Согласно последним результатам подсчета голосов, Либерально-демократическая партия получила 316 мест, плюс 36 мест партии Новая Япония, правящая коалиция имеет абсолютное большинство из 465 мест. Это дает правительству небывалую способность принимать законы, включая спорные вопросы поправок к конституции, а также более важную - радикальную финансовую стимулирующую политику.

Логическая цепочка этой сделки очень ясна:

- Политическое одобрение: Абсолютное большинство мест означает, что сдерживающее влияние оппозиционной партии (например, Конституционной либеральной партии) снизилось до нуля.

- Ожидания политики:«Временное снижение налога на продажу продуктов питания» было объяснено министром финансов Катаяма Кагуя как «только на два года и без привлечения государственных облигаций», но рынок явно учитывает более длительное расширение бюджетной политики.

- Индустриальная политика: Оборонная промышленность и промышленность являются ядром политики Осаки. Это также объясняет, почему акции оборонных компаний, таких как Mitsubishi Heavy Industries, лидируют по росту, а резкий рост SoftBank Group на 8% является прямой реакцией на расширение ликвидности и улучшение инвестиционной среды в сфере технологий.

Для количественного фонда вчерашняя стратегия была очень простой:Покупать Nikkei, продавать иены, продавать японские облигации. Это типичная модель торговли «реинфляция» (Reflation).

Если фондовый рынок торгует «ростом», то облигационный рынок торгует предвестником «риска дефолта» — или, по крайней мере, ухудшением долговой устойчивости.

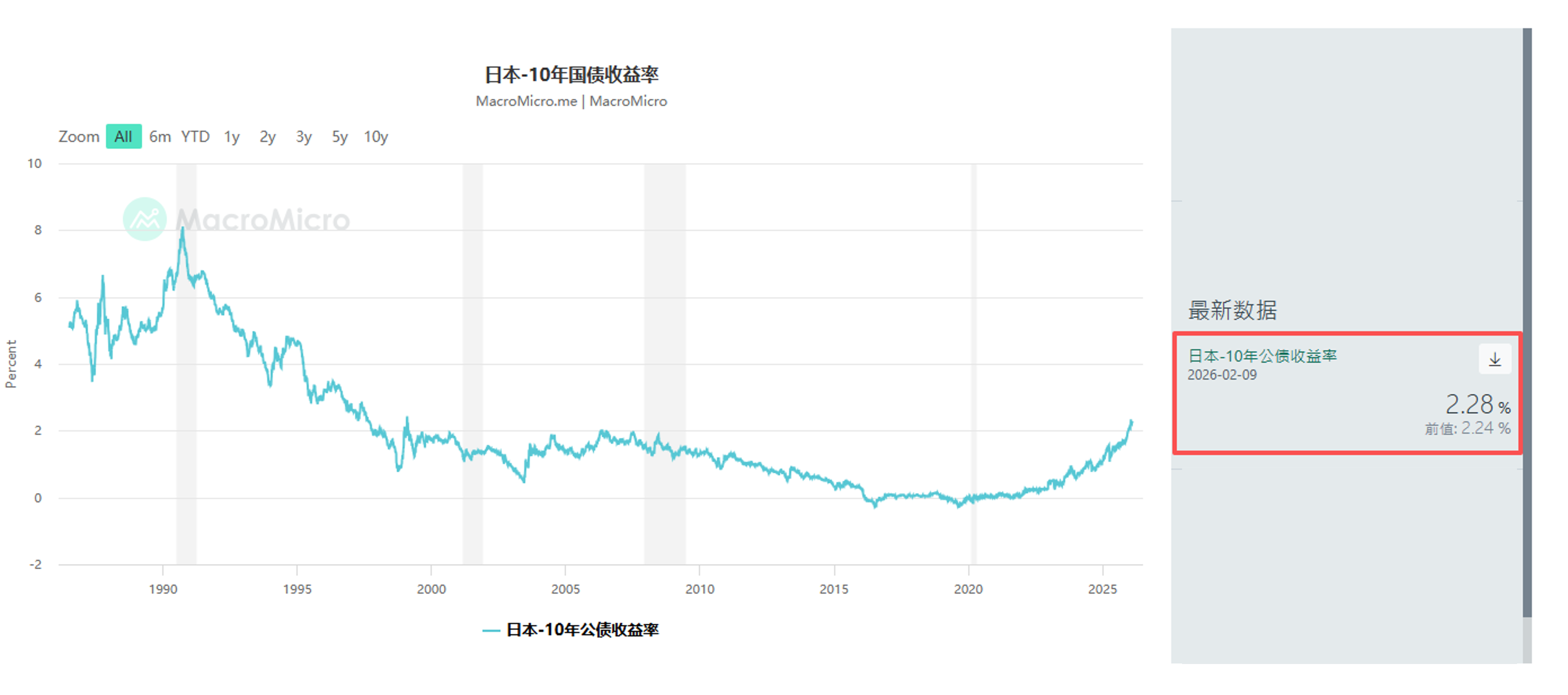

Рынок японских государственных облигаций (JGB) не столкнулся с резким падением. Еще в январе глобальные макрофонды, включая Schroders Plc и JPMorgan Asset Management, начали сокращать свои позиции по сверхдолгосрочным японским государственным облигациям. Вчера доходность 10-летних облигаций увеличилась на 4,5 базисных пункта до 2,28%, а доходность 30-летних облигаций увеличилась на 6,5 базисных пункта до 3,615%.

Это посылает опасный сигнал: терминальная надбавка возвращается.

Инвесторы обеспокоены тем, что сочетание снижения налогов и уже существующей тяжелой нагрузки по долгу заставит японское правительство увеличить выпуск государственных облигаций. Несмотря на то, что чиновники пытались успокоить рынок, заявив, что снижение налогов не будет зависеть от финансирования дефицита, в условиях рынка японских казначейских облигаций, где отсутствует ликвидность, любые слухи усиливаются.

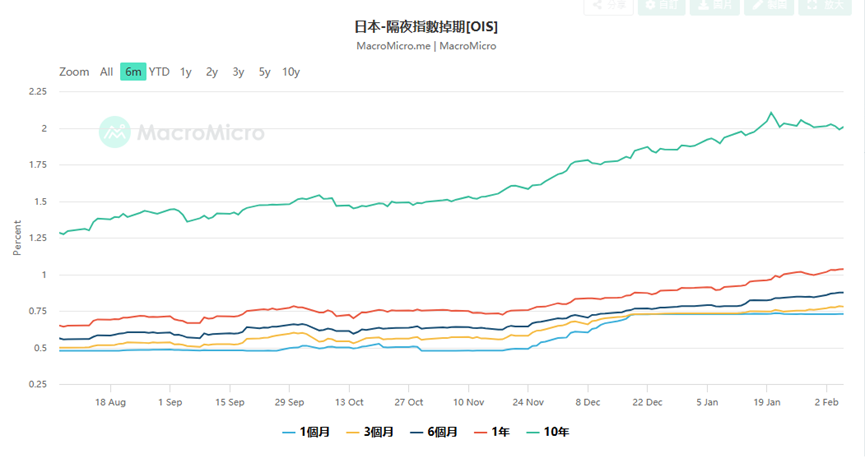

Это также создало большую проблему для Японского банка (BOJ). Данные по OIS показывают, что на рынке сейчас цена на повышение ключевой ставки Японским банком на 25 базисных пунктов на 75% на встрече в апреле, а некоторые трейдеры начали делать ставки на повышение ставки в марте.

Почему ставки будут повышены в марте? Потому что если иена будет хаотично падать из-за ухудшения бюджетного положения (вчера она на мгновение упала ниже 157,76), ЦБЯ должен будет повысить ставки, чтобы защитить валютный курс, даже если это усугубит затраты на погашение долгов. Это классический «парадокс бюджетного доминирования». Старший рыночный экономист банка Мизуho Юсуке Мацуда предупреждает, что мы должны внимательно следить за высказываниями членов ЦБЯ, которые могут быть ястребиным вмешательством, чтобы предотвратить обвал иены.

Японский рынок не является изолированным островом. Когда мы расширяем взгляд до глобального уровня, мы обнаруживаем, что торги 9 февраля являются частью возвращения глобального рискового предпочтения, но также сопровождаются глубокими структурными трещинами.

- Китайский рынок:Это была самая любопытная макроэкономическая новость вчера: китайские регуляторы рекомендовали финансовым учреждениям контролировать объемы владения государственными облигациями США, сославшись на «риск концентрации и волатильность рынка». Хотя официальная формулировка была осторожной, подчеркивая, что это не связано с геополитикой, действия второго по величине держателя государственных облигаций США на фоне сжатия глобальной ликвидности несомненно оказали давление на повышение доходности государственных облигаций США (снижение цен). Это также одна из причин, почему вчера доходность государственных облигаций США выросла вместе с японскими государственными облигациями. Это фактически говорит рынку: якорь глобального суверенного кредитного рейтинга ослабевает.

- Американский рынок:В пятницу восстановление было ведено сектором полупроводников, и рост Nvidia, AMD и Broadcom превысил 7%. Это настроение напрямую передалось в Азию, и ведущие производители оборудования для полупроводников, такие как Tokyo Electron и Advantest, стали основными двигателями роста индекса Nikkei. История о капитальных вложениях (Capex) в инфраструктуру ИИ продолжается, и хотя огромные расходы Amazon вызвали опасения по поводу маржи прибыли, логика цикла оборудования остается в силе, пока спрос на GPU от Nvidia не снизится.

- Ценности драгоценных металлов:Цена золота, после значительных колебаний, снова поднялась выше 5000 долларов за тройскую унцию. Это не страх, это «кредитный хедж». Когда Япония проводит фискальное расширение, США сталкиваются с проблемой потолка государственного долга, а Китай диверсифицирует свои резервы, золото становится единственной «сверхдержавной валютой». Министр финансов США Скотт Бессент обвиняет китайских трейдеров в влиянии на колебания цен на золото, сам по себе этот факт выявляет тревогу Минфина США по поводу контроля над долларовой ценой.

Как инвесторы должны реагировать на такой разделенный рынок — биржевые торги в восторге против облигационного рынка, падающего с большой скоростью?

- Рынок акций:Long Volatility. Падение индекса VIX может быть лишь тишиной перед бурей, несмотря на рекордные показатели Nikkei. Данные по рынку труда США в среду этой недели и данные об инфляции (CPI) в пятницу станут ключевыми переменными. Если инфляция в США вернется, и Японский банк изменит политику в более жесткой позиции, глобальная ликвидность столкнется с двойным сжатием.

В это время разумно будет приобрести защитные опционы на понижение, держа акции роста (например, чипы, японские торговые компании). Данные по текущему Skew показывают, что опционы на понижение все еще дороги, что указывает на то, что институциональные инвесторы не сбавили полностью своей бдительности.

- Рынок валютных курсов:Тактическое восстановление иены. Иена имеет очень высокий риск вмешательства на уровне 157. Министр финансов Японии Ацуя Катаяма четко заявил, что поддерживает тесную связь с министром финансов США, что означает, что возможность совместного вмешательства исключать нельзя. Если Банк Японии подтвердит повышение процентных ставок в марте или апреле, иена может столкнуться с быстрым закрытием коротких позиций. Для держателей позиций по спред-сделкам сейчас настало время постепенно закрывать позиции с прибылью.

- Альтернативные активы:Следите за «жесткими активами». В эпоху, когда доверие к фискальным деньгам ослабевает (как обеспокоенность по поводу японской йены, так и обеспокоенность долгом доллара США), золото, серебро и некоторые криптовалюты, которые стабилизировались в этом цикле корректировки (Bitcoin > $70k), имеют долгосрочную ценность распределения. В частности, серебро, после резкой корректировки на 50%, дефицит физических запасов может спровоцировать новую ситуацию с короткими позициями.

9 февраля 2026 года индекс Nikkei 57 000 пунктов стал важной вехой и переломным моментом. Это ознаменовало, что Япония полностью оставила позади эпоху дефляции и вошла в «новую нормальность» с высоким ростом, высокой инфляцией и высокой волатильностью процентных ставок. Сверхмажоритарное количество мест Сасаки Таканори - это двойной клинок: он может повысить котировки акций за счет радикальных политических решений, но также может разрушить доверие к рынку облигаций из-за неконтролируемого бюджетного дефицита.

Для финансовых специалистов прошлое мягкое время «бычьего» рынка акций и облигаций уже закончилось. Теперь нам нужно адаптироваться к крайним сценариям, когда отрицательная корреляция между акциями и облигациями перестаёт действовать, а также когда и акции, и облигации падают. В эту новую эпоху, возможно, будет важнее наблюдать за балансом центрального банка, чем за отчётом о прибылях и убытках компаний.