Держите, ждите лучшей точки входа и роста BTC.

Автор статьи: Бенджи @ IOSG

Источник: IOSG

Ключевая идея: STRC — это тонко спроектированный инструмент финансирования, превращающий спрос на фиксированный доход в покупательское давление на биткоин. В бычьем рынке он предлагает плавающую доходность 11,5% при низкой волатильности цены, но его структура рисков по сути эквивалентна «продаже пут-опциона» на покрытие активов биткоина, поэтому при падении BTC он не может заменить настоящие инструменты фиксированного дохода.

Настоящая уязвимость STRC — не цена BTC, а mNAV. Как только mNAV MSTR будет ниже 1,0 в течение более чем 4 недель подряд, вращающийся механизм войдет в нисходящий спиральный режим в пассивном режиме в течение 3 месяцев. Мы оцениваем вероятность срабатывания этого триггера во второй половине 2026 года примерно в 70%, в этот момент STRC предложит точку входа для покупки в диапазоне 85–90 долларов. Если триггер не сработает, это означает, что Сайлеру удалось создать совершенно новый класс кредитных инструментов, нативных для BTC.

Часть одна. Фон

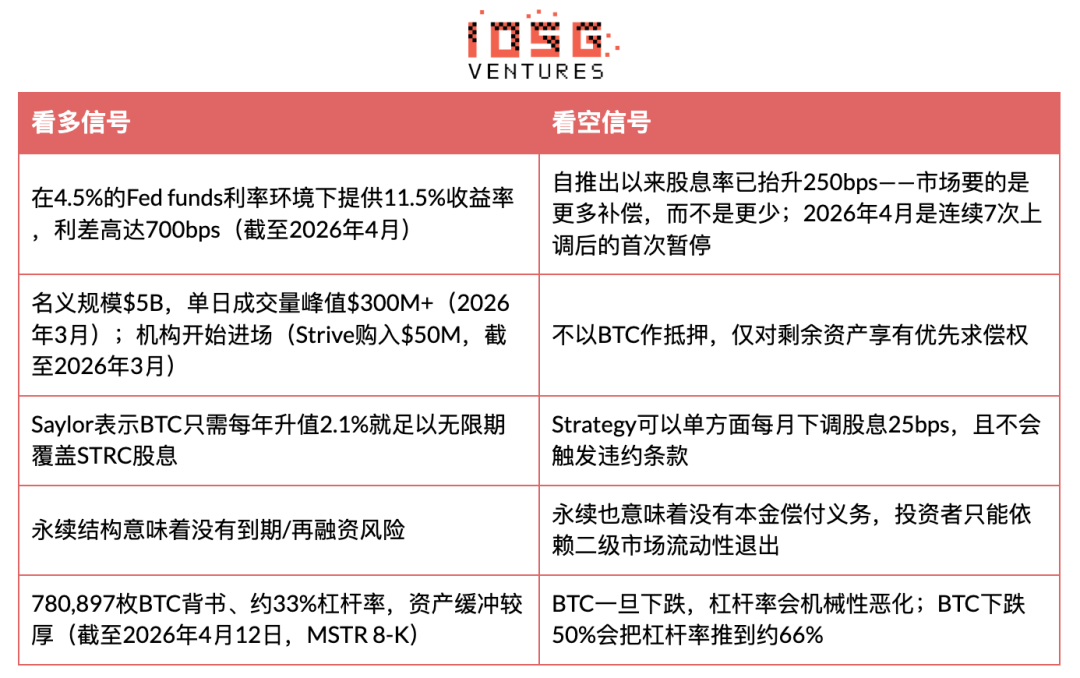

Strategy (бывшая MicroStrategy) выпустила STRC («Stretch») — бессрочные привилегированные акции с номинальной стоимостью $100, цена которых стабилизируется за счет ежемесячных плавающих дивидендов. По состоянию на 31 марта 2026 года номинальный объем STRC составлял $5 млрд, а максимальный объем торгов за один день превысил $300 млн (данные на март 2026 года); с момента запуска STRC обеспечила Strategy более $3,5 млрд на покупку BTC и является ее ключевым инструментом финансирования. По состоянию на 12 апреля 2026 года на балансе Strategy находится 780 897 BTC при уровне левериджа 33%, а оставшийся лимит для выпуска STRC ATM составляет около $21,6 млрд.

- Этот инструмент относится к новой категории: он выглядит как денежный рынок (стабильная цена, высокая доходность), но весь кредитный риск полностью связан с позицией BTC одной компании.

Прежде чем развивать аргумент, четко обозначьте, где мы могли ошибиться.

Если наш анализ окажется неверным, то это будет потому, что традиционные инвесторы в фиксированный доход действительно готовы принять реверсивный риск ради спреда в 700 бп; STRC за три года достигнет объема в 50 млрд долларов и станет фактической кривой доходности BTC; Saylor успешно секьюритизирует BTC как процентный залоговый актив, приемлемый для институциональных портфелей. Этот результат станет крупнейшим на сегодняшний день примером интеграции криптовалют в традиционные финансы — новым классом активов объемом более 50 млрд долларов, которого не существовало до 2025 года.

- В этом оптимистичном сценарии приостановка дивидендов в апреле 2026 года не является предупреждающим сигналом, а представляет собой особенность: инструмент на стадии зрелости, после завершения раннего ценообразования, начинает стабилизировать доходность, подобно процессу постепенного перепривязывания вниз ранних высокодоходных облигационных ETF по мере принятия институциональными инвесторами.

Часть два. Разбор аргументов

Ключевая инновация STRC: она превращает капитал, ищущий доход, в покупательское давление на BTC. Когда объем торгов STRC составляет около 100 долларов, Сайлер с помощью ATM выпускает новые акции (около 40% ежедневного объема торгов), используя полученные средства для покупки BTC, а затем выпускает обыкновенные акции MSTR по цене выше NAV (mNAV>1x), чтобы завершить процесс деливеражирования. В итоге: ежедневный объем торгов STRC в размере 100 млн долларов может стимулировать покупку BTC на сумму около 120 млн долларов.

Однако слабое место этой системы заключается в ее циклической природе: STRC может удерживаться на уровне 100 долларов, потому что инвесторы верят, что он будет удерживаться; а Сайлер поддерживает эту веру, постоянно повышая дивиденды. Этот якорь не подкреплен залогом, а поддерживается доверием, которое обеспечивается непрерывным аукционом дивидендов без формального верхнего предела. Как только это доверие нарушается, аукцион становится все дороже.

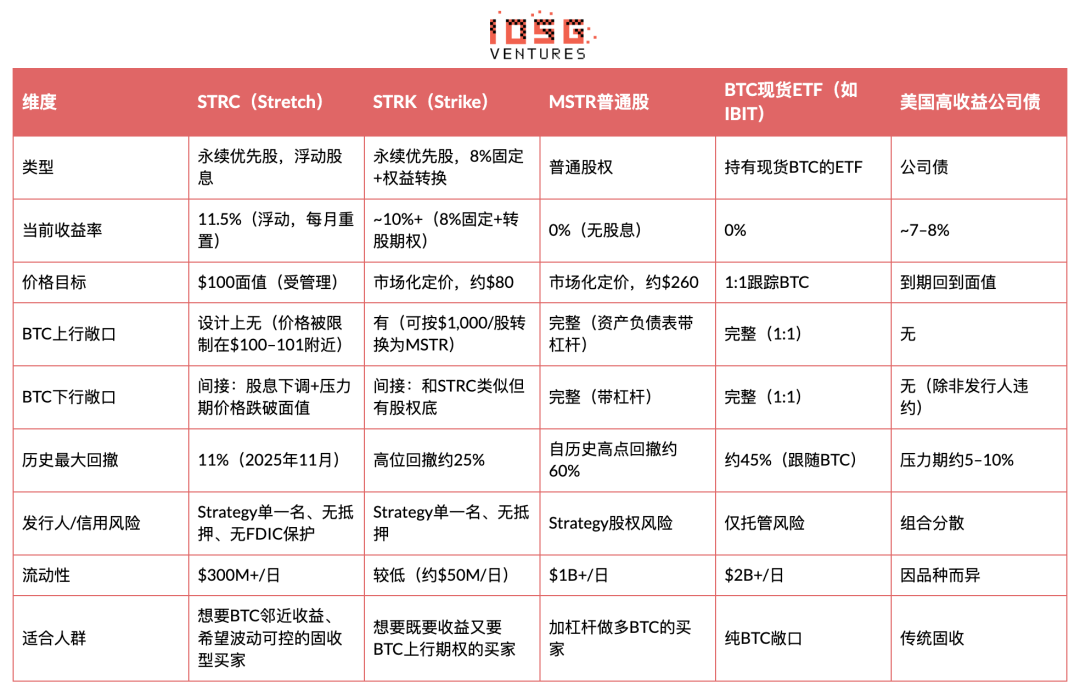

Доказательства и сравнение: STRC против других инструментов экспозиции к биткоину

Ключевые инсайты: для стратегии STRC превращает спрос на фиксированный доход в топливо для накопления BTC. Для инвесторов она обеспечивает оптимизированный по Шарпу доход в благоприятных условиях, но скрывает в себе «продажу пут-опциона» на BTC. Описание NYDIG очень точное: «Это похоже на продажу пут-опциона на покрытие активов биткоином — в обмен на доход вы берете на себя риск падения BTC, который эродирует активный буфер».

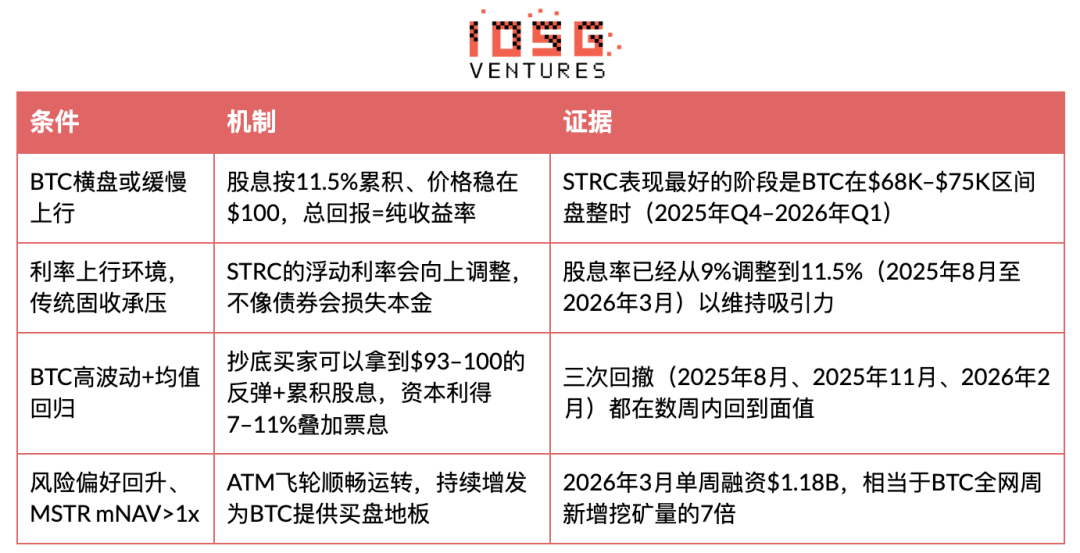

Когда STRC показывает отличные результаты?

Когда STRC показывает плохие результаты?

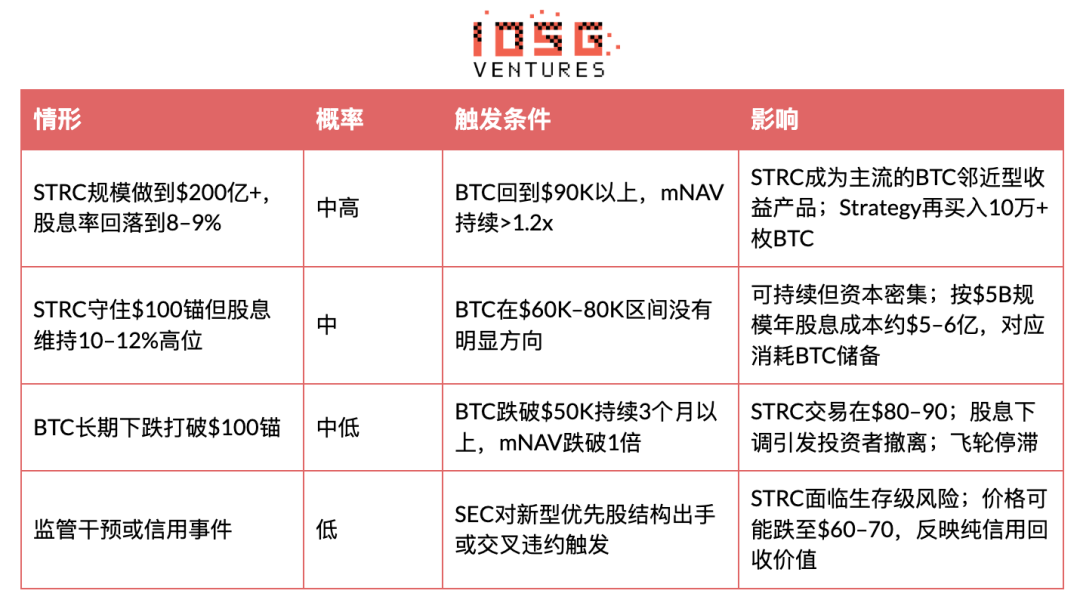

Когда STRC обрушится: сценарий смертельной спирали

Ключевой вопрос: войдёт ли STRC в самоподдерживающийся нисходящий цикл? Ответ — да, но только при выполнении определённых условий. Эта система имеет три взаимосвязанных пути отказа.

Этап 1: Падение BTC разрушило якорь на уровне $100

При резком падении BTC (например, от исторического максимума на ~45% в конце 2025 года) рычаг стратегии механически возрастает. Исходя из 780 897 BTC и рычага 33% (по состоянию на 12 апреля 2026 года, MSTR 8-K), при дальнейшем падении BTC на 50% рычаг поднимется примерно до 66%. В этот момент кредитное качество STRC ухудшается, поскольку его приоритетное право на оставшиеся активы ослабевает. Цена падает ниже $100. Такая ситуация уже происходила трижды (август 2025 года: ~$92, ноябрь 2025 года: внутридневной минимум, февраль 2026 года: ~$93), но каждый раз BTC быстро восстанавливался, вернув якорь на место.

Этап 2: Ловушка повышения дивидендов

Согласно руководству, поданному Strategy в SEC: если ежемесячный VWAP находится в диапазоне от 95 до 99 долларов, дивидендная ставка повышается на 25 базисных пунктов в месяц; если она падает ниже 95 долларов, дивидендная ставка повышается на 50 базисных пунктов в месяц. С 9% до 11,5% дивидендная ставка за последние примерно 8 месяцев (с августа 2025 года по апрель 2026 года) уже повысилась на 250 базисных пунктов, в среднем около 31 базисного пункта в месяц — эта скорость превышает любое переоценка приоритетных акций аналогичных компаний в стабильных рыночных условиях. Апрель 2026 года стал первым месяцем остановки после семи последовательных повышений. Два возможных интерпретации: (a) спрос стабилизировался — бычий сигнал; (b) Strategy достигла традиционного потолка чувствительности покупателей фиксированного дохода к доходности — медвежий сигнал. Это наиболее важный сигнал для отслеживания в ближайшие 1–2 месяца.

Если BTC останется в состоянии слабости, дивиденды необходимо продолжать повышать, чтобы привлечь покупателей обратно к номинальной цене. При масштабе в 5 млрд долларов США каждое повышение на 100 базисных пунктов означает дополнительные ежегодные денежные расходы около 50 млн долларов США; если STRC расширится до 20 млрд долларов США (утвержденный лимит ATM), стоимость каждого повышения на 100 базисных пунктов составит 200 млн долларов США в год. Продолжающийся более шести месяцев медвежий рынок при текущем темпе повышения выведет доходность STRC на уровень 13–15%; на этом уровне годовые дивидендные выплаты при масштабе 20 млрд долларов США превысят 2,6–3 млрд долларов США, что потребует значительной части потенциальной прибыли резервов Strategy BTC и заставит выбрать между «продолжением повышения» и «отказом от стабильного нарратива».

Дивидендная надбавка не имеет официального верхнего предела, и именно эта «безграничная» динамика повышения является тем пунктом, на который внимательно следят медведи.

Этап 3: После того как mNAV упал ниже 1, колесо инерции сломалось

Это настоящая точка преломления. Стратегия покупает BTC и снижает плечо, выпуская обыкновенные акции MSTR по цене выше NAV (mNAV > 1x). Если BTC упадет достаточно сильно и mNAV опустится ниже 1x, выпуск обыкновенных акций разбавит стоимость существующих акционеров, и Saylor больше не сможет снизить плечо за счет выпуска. В этот момент Стратегия столкнется с дилеммой: (a) продолжать выпуск STRC с более высокой дивидендной ставкой и принимать более высокое плечо; (b) односторонне снизить дивидендную ставку (на 25 базисных пунктов в месяц) в соответствии с условиями заявки SEC, позволив цене STRC падать; (c) продать BTC и конвертировать его на падающем рынке.

Сэйлор неоднократно заявлял, что никогда не продаст BTC. Исследование BitMEX пришло к выводу (b), что наиболее вероятный сценарий: «Стратегия не будет продавать биткоин, а просто откажется от STRC в пользу стабильного нарратива». Всё давление перейдёт на держателей STRC.

Уже загорелся ранний предупредительный сигнал: на неделе 6–12 апреля 2026 года объем дополнительной эмиссии MSTR через механизм ATM составил $0 — все финансирование было осуществлено через STRC ($1,00 млрд, 10,028 млн акций; MSTR 8-K). mNAV уже настолько сжат, что Сайлер не хочет рисковать разбавлением обыкновенных акций. Предварительные условия третьего этапа частично сработали — маховик уже вращается на одной ноге.

Сценарии квантового краха

Почему это отличается от UST/Terra: UST опирался на алгоритмическую систему эмиссии и сжигания, единственной поддержкой которого был внутренний токен (LUNA). STRC обеспечивается реальными BTC, а Strategy имеет право самостоятельно решать, снижать дивиденды, а не подвергаться принудительной ликвидации. Нижняя граница STRC — не ноль, а приоритетное право требования на оставшиеся активы в случае банкротства. Однако, если BTC упадет более чем на 60% и сохранит низкий уровень, эта нижняя граница может значительно опуститься ниже $100.

Ключевым фактором является время. Ранее каждый откат STRC восстанавливался в течение нескольких недель, поскольку BTC восстанавливался. Для настоящего краха необходим длительный медвежий рынок (продолжающийся более трех месяцев ниже уровня $50 000), чтобы механизм повышения дивидендов работал достаточно долго, чтобы подорвать доверие. Чем дольше STRC остается ниже номинальной стоимости при постоянном повышении дивидендов, тем больше он напоминает компанию, которая рефинансирует все более хрупкий долг все более высокими процентными ставками — а у такой модели на кредитном рынке есть очень четкий исход.

Приоритет капитальной структуры: порядок ликвидации следующий: конвертируемые облигации (около 8,2 млрд $) → STRF → STRC → STRK → STRD → обыкновенные акции MSTR. STRC находится после $8,2 млрд необеспеченных долговых обязательств и привилегированных акций STR F.

Мнение отрасли

Риск STRC значительно выше, чем у краткосрочных казначейских облигаций США… Когда музыка остановится, инвесторы могут почувствовать себя немного оскорбленными.” — BitMEX Research, «A Bit of a Stretch» (ноябрь 2025 г.)

Подходящий способ оценить риски STRC — это смотреть на них с точки зрения управления и приоритетности, а не только на риск платежей. — Грег Чиполаро, директор по глобальным исследованиям NYDIG (март 2026 г.)

Это похоже на продажу пут-опциона на покрытие активов биткоина — получение дохода за принятие на себя риска падения BTC, которое снижает защитный буфер активов. — исследование NYDIG (март 2026 г.)

Суть разногласий аналитиков здесь: быки считают STRC самым безопасным способом получения 11,5% дохода на текущем рынке; медведи считают его переоцененным кредитным риском, упакованным в виде продукта денежного рынка. Основная озабоченность медведей напрямую связана с механизмом повышения дивидендов, описанным выше: STRC не обанкротится внезапно, а будет постепенно переоценен — чем дольше BTC остается в состоянии слабости, тем больше STRC будет смещаться от статуса квазиденежного инструмента к продукту с высоким доходом в условиях трудностей. Именно этот постепенный спад представляет собой настоящий риск, а не крах за одну ночь.

Часть три: Выводы и прогнозы

Основной вывод: STRC — это действительно новаторский финансовый инструмент, который отлично работает в среде, для которой он был создан — когда BTC стабильно растет, финансовые рынки открыты, а mNAV > 1x. В таких условиях он предлагает привлекательную доходность в 11,5% с управляемой волатильностью. Однако его структура убытков асимметрична: в хорошие времена вы получаете купон, а в плохие — несете концентрированный кредитный риск, связанный исключительно с BTC. Он не является заменой государственным облигациям или диверсифицированным высокодоходным облигациям, а представляет собой левериджную позицию, делающую ставку на устойчивую работу колеса накопления Strategy BTC, лишь упакованную в форму фиксированного дохода.

Три новых сигнала (по состоянию на апрель 2026 года)

Сигнал один: первый за апрель мораторий на повышение дивидендов (по состоянию на 1 апреля 2026 года, CoinDesk).

После семи последовательных повышений с августа 2025 года по март 2026 года (с 9% до 11,5%) Сэйлор сохранил дивидендную ставку на уровне апреля. Два возможных интерпретации: (a) спрос стабилизировался на этом уровне доходности — бычий сигнал; (b) стратегия достигла потолка чувствительности традиционных покупателей фиксированного дохода к доходности — медвежий сигнал. Это наиболее важный сигнал для отслеживания в мае–июне и точка перелома, вокруг которой построена вышеупомянутая рамка триггеров mNAV.

Сигнал 2: На неделе 6–12 апреля MSTR ATM был увеличен на $0, всё финансирование было осуществлено через STRC ($1,00 млрд; MSTR 8-K, апрель 2026 г.).

При текущем уровне цены BTC mNAV стал настолько сжатым, что Сэйлор не хочет рисковать разбавлением обыкновенных акций и продолжать выпуск MSTR. Предпосылки третьего этапа смертельного винта частично сработали — маховик вращается на одной ноге.

Сигнал 3: Средняя цена покупки BTC на прошлой неделе составила 71 902 $/шт., что ниже исторической себестоимости стратегии — 75 577 $/шт. (по состоянию на 12 апреля 2026 года, MSTR 8-K)

Стратегия продолжает DCA-покупки на слабом рынке. Колесо еще вращается, но каждая дополнительная покупка уменьшает активный буфер, а не усиливает его — это прямо противоположно динамике накопления в 2024–2025 годах.

Инвестиционные рекомендации

Держите, ждите лучшей точки входа и роста BTC.

Текущий статус: УДЕРЖИВАЙТЕ существующие позиции, не добавляйте лоты до появления более сильных сигналов. mNAV MSTR сжался до уровня около 1,0. STRC по-прежнему удерживается на номинале $100 и выплачивает дивидендную доходность 11,5%, что свидетельствует о том, что механизм дивидендов функционирует по замыслу. Однако запас безопасности очень мал.

Условия для повторного формирования позиции: BTC поднимается выше $70–75K, и mNAV MSTR подтверждает уровень выше 1,1 в течение двух недель подряд. В этот момент STRC вернется в зону условной покупки около номинальной стоимости $100. Исторические данные показывают, что комбинация «покупка на дне ниже $95» + последующий рост BTC ранее приносила доход от 7 до 11% в виде капитальной прибыли плюс накопленные купоны — но это происходило только в условиях, когда BTC восстанавливался в течение нескольких недель (август 2025 года, ноябрь 2025 года, февраль 2026 года). На данный момент неизвестно, является ли текущее снижение продолжением этой модели или предвестником более длительного медвежьего рынка.

Сигнал для выхода: инициируйте оценку продажи при выполнении любого из следующих условий: (a) MSTR mNAV падает ниже 1,0 и удерживается ниже этого уровня более двух недель; (b) STRC VWAP находится ниже $95 в течение четырех недель подряд; (c) BTC с увеличенным объемом падает ниже $55K.

Источники

- Strategy.com — Страница продукта STRC https://www.strategy.com/stretch

- CoinDesk — «Гениальность и опасность STRC» https://www.coindesk.com/business/2026/03/22/the-genius-and-the-danger-of-strc-how-strategy-s-new-funding-model-bends-so-it-doesn-t-break

- Крипто-нарративы — «Понимание STRC: как стратегия превращает спрос на доходность в покупку BTC» https://cryptonarratives.substack.com/p/understanding-strc-how-strategy-turns

- BitMEX Research — «A Bit of a Stretch»: анализ STRC https://www.bitmex.com/blog/a-bit-of-a-stretch

- AInvest — «Коэффициент Шарпа STRC 3,08: реальный альфа-доход или структурная иллюзия?» https://www.ainvest.com/news/strc-bitcoin-backed-preferred-equity-promises-11-5-yield-sharpe-ratio-3-08-real-alpha-structural-illusion-2603/

- Investopedia — «Познакомьтесь со Stretch: новым инструментом Майкла Сэйлора» https://www.investopedia.com/meet-stretch-michael-saylor-s-new-tool-for-using-bitcoin-to-pay-a-big-dividend-here-s-what-to-know-11921210

- Blockonomi — «STRC привлекла $1,18 млрд за одну неделю» https://blockonomi.com/strategys-strc-raises-1-18b-in-one-week-buying-seven-times-bitcoins-weekly-mined-supply/

- Seeking Alpha — «STRK: Самая недооценённая биткоин-ценная бумага» https://seekingalpha.com/article/4885379-strk-the-most-undervalued-and-versatile-bitcoin-security-today

- CryptoTimes — «Биткоин-империя Strategy: Как предпочтительные перпетуалы переопределяют корпоративные финансы» https://www.cryptotimes.io/2026/03/21/strategy-inc-s-bitcoin-empire-how-preferred-perpetuals-strc-strk-strf-strd-are-redefining-corporate-finance/

- Benzinga — «Сэйлор: STRC показала лучшие риско-скорректированные доходности, чем NVDA, TSLA» https://cdn2.benzinga.com/crypto/cryptocurrency/26/03/51195736/michael-saylor-strc-stock-achieved-better-risk-adjusted-returns-than-nvidia-tesla

Часть четвертая. Приложение

Временная шкала

Концентрация позиций — кто может принудительно изменить цену?

Упоминается покупка Strive на $50 млн, но не обсуждается, есть ли у STRC несколько крупных институциональных держателей — если они одновременно выйдут из позиций, смогут ли они подавить среднедневной объем в $258 млн и самореализующимся образом опустить STRC ниже номинальной стоимости. Именно это и есть риск «банковского» сбоя.