Еженедельный обзор IOSG | Сделайте вероятность активом: прогнозный рынок агентов #315

Автор оригинала: Джейкоб Чжао, IOSG Ventures

В предыдущих отчетах серии Crypto AI мы постоянно подчеркивали: наиболее практичные сценарии применения в текущей криптоиндустрии сосредоточены в основном на платежах стабильными монетами и DeFi, а агенты представляют собой ключевой интерфейс индустрии ИИ для пользователей. Таким образом, в рамках тенденции интеграции Crypto и ИИ две наиболее ценные траектории — это в краткосрочной перспективе AgentFi на основе существующих зрелых DeFi-протоколов (базовые стратегии, такие как кредитование и ликвидность, а также продвинутые стратегии, такие как Swap, Pendle PT, арбитраж по ставкам финансирования), и в среднесрочной и долгосрочной перспективе — Agent Payment, ориентированный на расчеты стабильными монетами и основанный на протоколах ACP/AP2/x402/ERC-8004.

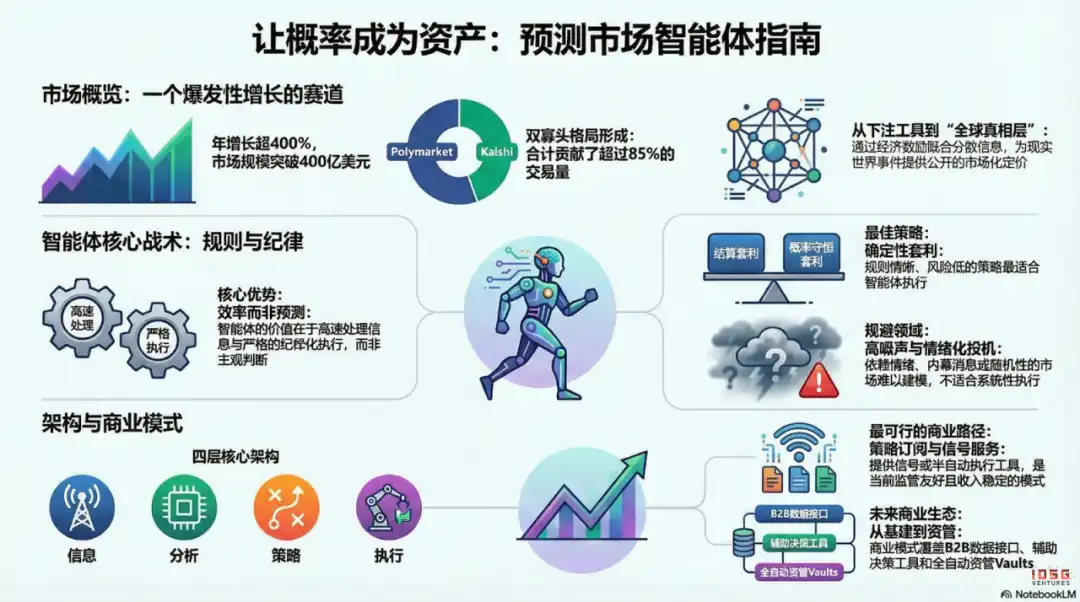

Предиктивные рынки в 2025 году стали непререкаемой новой тенденцией в отрасли: их годовой объем торгов вырос с примерно 9 миллиардов долларов в 2024 году до более чем 40 миллиардов долларов в 2025 году, что составляет более 400% годового роста. Этот значительный рост обусловлен совокупностью факторов: потребностью в неопределенности, вызванной макрополитическими событиями, зрелостью инфраструктуры и моделей торговли, а также ослаблением регуляторной среды (победа Kalshi и возвращение Polymarket в США). Предиктивные рынки-агенты в начале 2026 года демонстрируют ранние формы, и в следующем году они могут стать новой формой продукта в сфере агентов.

Предиктивные рынки: от инструмента ставок до «глобального слоя правды»

Предиктивные рынки — это финансовый механизм, позволяющий торговать результатами будущих событий; цена контракта отражает коллективное суждение рынка о вероятности наступления события. Их эффективность обусловлена сочетанием коллективного разума и экономических стимулов: в анонимной среде с реальными денежными ставками рассеянная информация быстро интегрируется в ценовой сигнал, взвешенный по объему капитала, что значительно снижает уровень шума и ложных суждений.

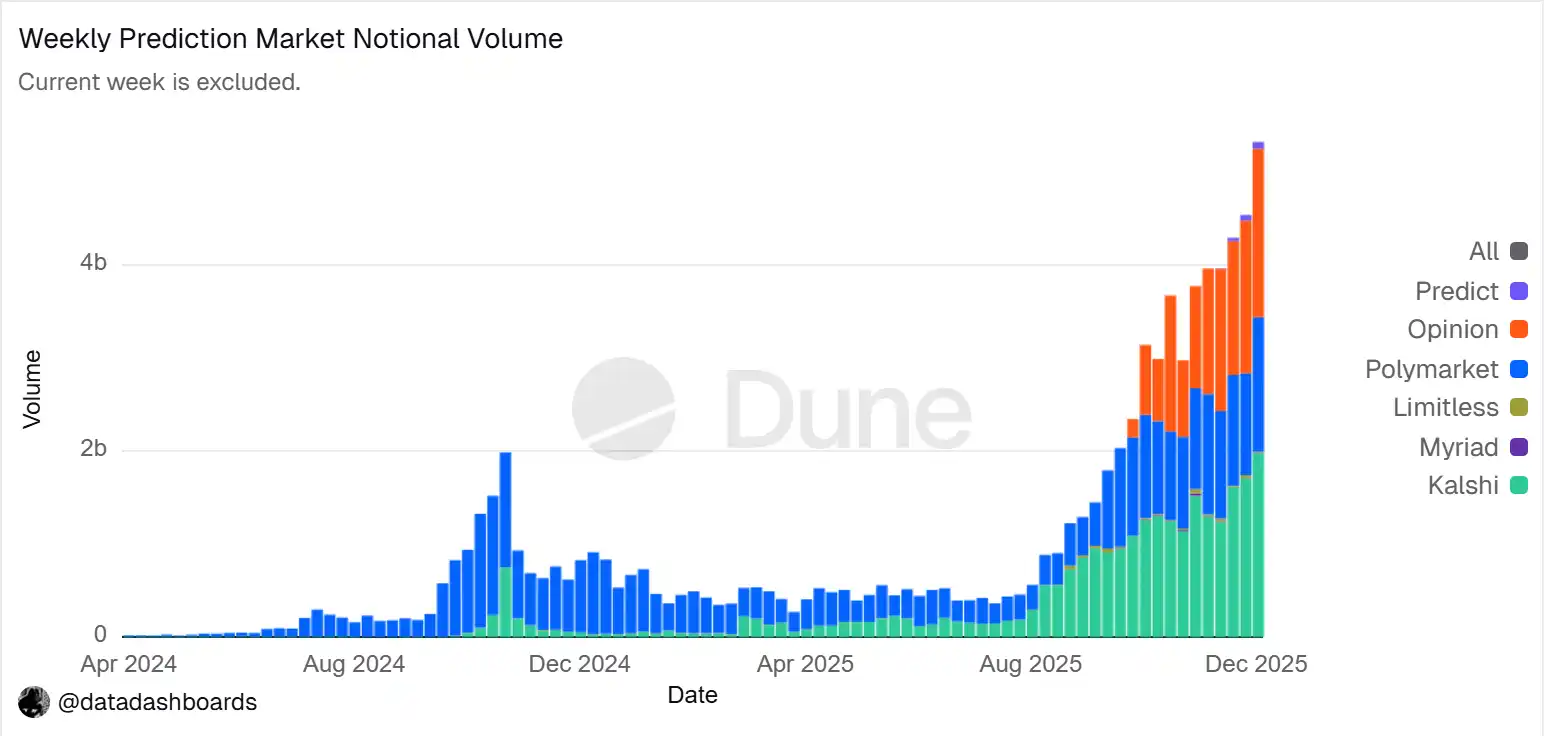

▲ График тенденции номинального объема торгов на прогнозируемых рынках Источник данных: Dune Analytics (ID запроса: 5753743)

К концу 2025 года прогнозный рынок в основном сформировал дуополию, возглавляемую Polymarket и Kalshi. По данным Forbes, общий объем торгов в 2025 году составил около 44 миллиардов долларов США, из которых Polymarket принес около 21,5 миллиарда долларов США, а Kalshi — около 17,1 миллиарда долларов США. Данные за неделю февраля 2026 года показывают, что объем торгов Kalshi ($25,9 млрд) уже превысил объем торгов Polymarket ($18,3 млрд), приблизившись к 50% доле рынка. Kalshi достиг быстрого роста благодаря юридической победе по делу о выборных контрактах, первоочередному преимуществу в соблюдении нормативных требований на рынке спортивных прогнозов в США и относительно четким ожиданиям регулирования. В настоящее время пути развития обоих игроков четко дивергировали:

· Polymarket использует гибридную архитектуру CLOB с оффчейн-сопоставлением и ончейн-расчетами, а также децентрализованный механизм расчетов для создания глобального, недепозитарного рынка с высокой ликвидностью; после возвращения на рынок США в режиме соответствия законодательству была сформирована двухканальная модель работы — «оншорная + офшорная»;

· Kalshi интегрируется в традиционную финансовую систему, подключаясь к основным розничным брокерам через API, привлекая ведущих маркет-мейкеров Уолл-стрит к глубокому участию в торговле макро- и данными-ориентированными контрактами; продукты регулируются традиционными регуляторными процессами, а спрос на нишевые продукты и реакция на внезапные события относительно отстают.

Помимо Polymarket и Kalshi, другие конкурентные участники на рынке прогнозов развиваются в основном по двум направлениям:

· Во-первых, это合规分发路径, при котором контракты на события интегрируются в существующие учетные записи и клиринговые системы брокеров или крупных платформ, что позволяет использовать преимущества охвата каналов,合规资质 и доверия институциональных клиентов (например, Interactive Brokers × ForecastEx — ForecastTrader, FanDuel × CME Group — FanDuel Predicts); значительные преимущества в области合规 и ресурсов, но продукт и масштаб пользователей все еще находятся на ранней стадии.

· Во-вторых, это путь, нативный для криптовалюты: Opinion.trade, Limitless, Myriad — с использованием майнинга баллов, краткосрочных контрактов и медиараспространения для быстрого масштабирования, с акцентом на производительность и эффективность капитала, однако их долгосрочная устойчивость и надежность рискового контроля еще предстоит проверить.

Традиционные финансовые пути соблюдения нормативных требований и преимущества производительности, присущие криптовалютам, вместе формируют многогранную конкуренцию в экосистеме прогнозных рынков.

Предиктивные рынки на поверхности похожи на азартные игры и являются игрой с нулевой суммой, но их ключевое отличие заключается в наличии положительных внешних эффектов: путем реальных денежных сделок они агрегируют распределенную информацию, обеспечивают публичное ценообразование для реальных событий и формируют ценную сигнальную прослойку. Их тенденция направлена от игры к «глобальному уровню правды» — с подключением таких институтов, как CME и Bloomberg, вероятности событий стали метаданными решений, которые могут напрямую использоваться финансовыми и корпоративными системами, обеспечивая более своевременные и измеримые рыночные правды.

С учетом текущего глобального регуляторного ландшафта, пути соблюдения норм для прогнозных рынков сильно различаются. США являются единственной основной экономикой, которая четко включила прогнозные рынки в регуляторную рамку финансовых производных инструментов, в то время как рынки Европы, Великобритании, Австралии и Сингапура в целом классифицируют их как азартные игры и стремятся ужесточить регулирование, Китай, Индия и другие страны полностью запрещают их; будущее глобального расширения прогнозных рынков по-прежнему зависит от регуляторных рамок каждой страны.

Архитектурный дизайн агента прогнозного рынка

Сейчас агенты прогнозных рынков находятся на ранней стадии практического внедрения, и их ценность заключается не в «более точных прогнозах ИИ», а в повышении эффективности обработки информации и исполнения на прогнозных рынках. Прогнозные рынки по своей сути являются механизмом агрегации информации, где цена отражает коллективное суждение о вероятности события; реальная неэффективность рынков обусловлена асимметрией информации, ограниченной ликвидностью и вниманием. Правильная позиция агента прогнозных рынков — это исполняемое управление вероятностным портфелем (Executable Probabilistic Portfolio Management): преобразование новостей, текстов правил и данных блокчейна в проверяемые отклонения цен, чтобы быстрее, более дисциплинированно и с меньшими затратами реализовывать стратегии, а также захватывать структурные возможности через арбитраж между платформами и управление рисками портфеля.

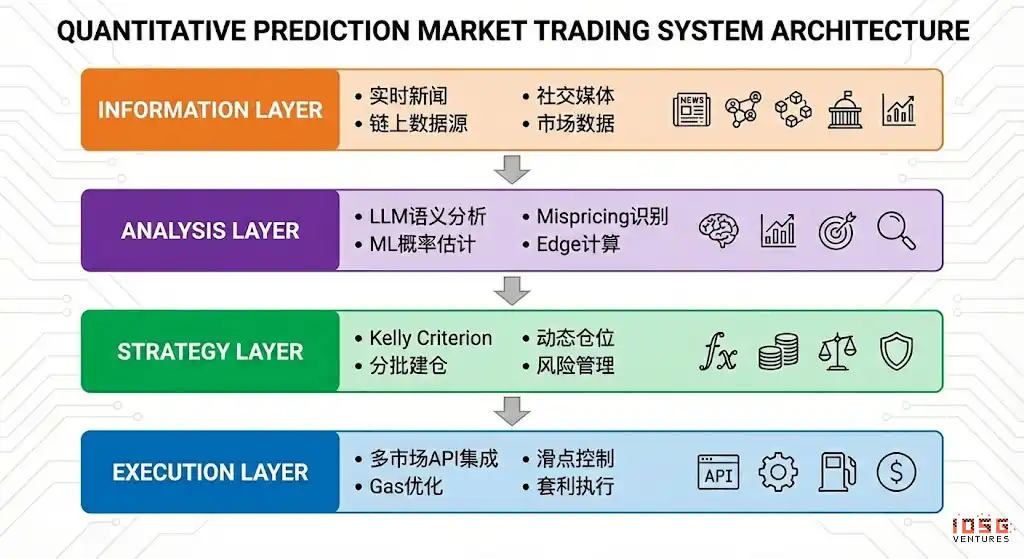

Идеальный агент предиктивного рынка можно абстрагировать как четырехуровневую архитектуру:

· Слой информации собирает новости, социальные данные, данные блокчейна и официальную информацию;

· Уровень анализа использует LLM и ML для выявления несоответствий цен и расчета Edge;

Слой стратегии преобразует Edge в позиции с помощью формулы Келли, поэтапного открытия позиций и управления рисками;

Уровень исполнения завершил размещение ордеров на нескольких рынках, оптимизацию проскальзывания и газа, а также исполнение арбитража, создав эффективный автоматизированный цикл.

Стратегическая рамка для агентов прогнозных рынков

В отличие от традиционной торговой среды, прогнозные рынки имеют значительные различия в механизмах расчета, ликвидности и распределении информации, и не все рынки и стратегии подходят для автоматизированного исполнения. Основная суть прогнозных рынков заключается в том, чтобы быть развернутыми в сценариях с четкими правилами, поддающимися кодированию и соответствующими их структурным преимуществам. Ниже будет проведен анализ на трех уровнях: выбор актива, управление позицией и структура стратегии.

Выбор маркера для прогнозного рынка

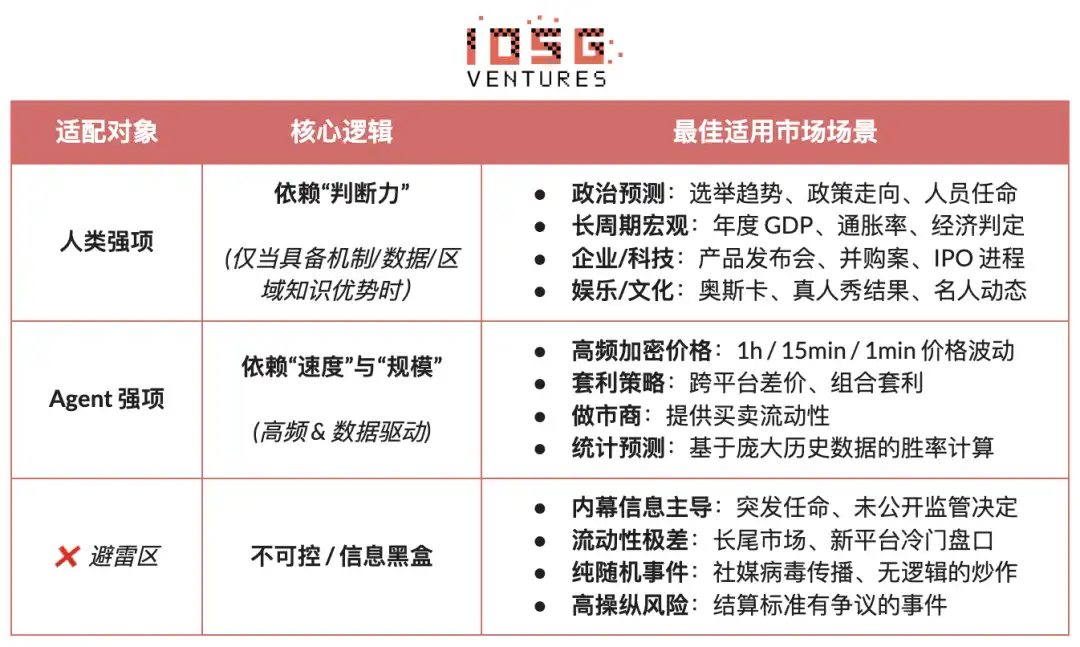

Не все прогнозные рынки обладают торговой ценностью; их участие зависит от: ясности расчетов (четкость правил и уникальность источников данных), качества ликвидности (глубина рынка, спред и объем торгов), риска инсайдерства (степень асимметрии информации), временной структуры (срок истечения и ритм событий), а также информационного преимущества и профессионального опыта самого трейдера. Только при удовлетворении основных требований по большинству из этих измерений прогнозный рынок становится пригодным для участия; участникам следует сопоставлять свои преимущества с характеристиками рынка:

· Основные преимущества человека: рынки, где важны профессиональные знания, способность к суждению и интеграция нечеткой информации, при относительно широких временных окнах (в днях/неделях). Типичные примеры: политические выборы, макроэкономические тренды и корпоративные вехи.

· Основные преимущества ИИ-агента: рынки, где решающее значение имеют обработка данных, распознавание закономерностей и быстрое исполнение, при этом окно принятия решений крайне мало (в секундах/минутах). Типичные примеры: высокочастотная торговля криптовалютами, арбитраж между рынками и автоматизированное маркет-мейкинг.

· Не применимо к рынкам, управляемым внутренней информацией или исключительно случайным/высоко манипулируемым поведением, которые не предоставляют преимущества никакому участнику.

Управление позициями на прогнозных рынках

Формула Келли — это наиболее представительная теория управления капиталом для сценариев повторяющихся ставок, цель которой — не максимизация однократной прибыли, а максимизация долгосрочного темпа роста капитала за счет сложного процента. Метод основан на оценке вероятности выигрыша и коэффициента ставки для расчета теоретически оптимального размера позиции, повышая эффективность роста капитала при наличии положительного математического ожидания; широко применяется в количественных инвестициях, профессиональном азартном бизнесе, покере и управлении активами.

· Классическая форма: f^* = (bp - q) / b

· Здесь f∗ — оптимальная доля ставки, b — чистый коэффициент ставки, p — вероятность выигрыша, q=1−p

· Прогнозирование рынка можно упростить до: f^* = (p - market_price) / (1 - market_price)

· Здесь p — субъективная истинная вероятность, market_price — рыночная скрытая вероятность

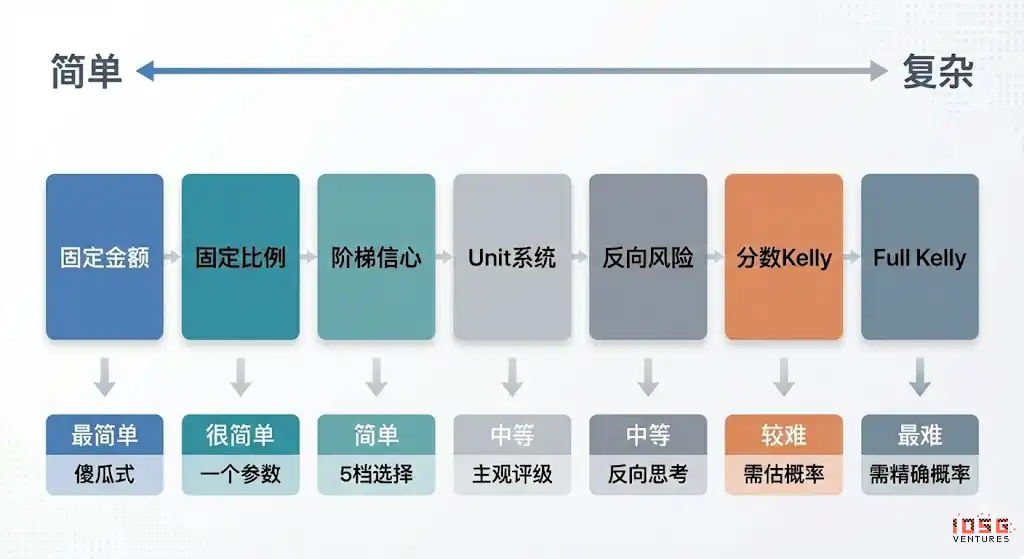

Теоретическая эффективность формулы Келли сильно зависит от точной оценки реальных вероятностей и коэффициентов, однако на практике трейдерам сложно постоянно точно определять реальные вероятности; в реальных условиях профессиональные букмекеры и участники прогнозных рынков предпочитают более выполнимые стратегии, основанные на правилах и требующие меньшей зависимости от оценки вероятностей:

· Система единиц (метод фиксированных ставок): разделите капитал на фиксированные единицы (например, 1%), вкладывайте разное количество единиц в зависимости от уровня уверенности; лимит на количество единиц автоматически ограничивает риск по каждой сделке — это самый распространенный практический метод.

· Метод фиксированного процента (Flat Betting): каждый ставка использует фиксированный процент капитала, подчеркивая дисциплину и стабильность, подходит для консервативных инвесторов или условий с низкой степенью уверенности.

· Метод уровней уверенности (Confidence Tiers): предустановленные дискретные уровни позиций с абсолютным верхним пределом для снижения сложности принятия решений и избежания ложной точности модели Келли.

· Инверсный подход к риску (Inverted Risk Approach): исходя из максимально допустимого убытка, рассчитать размер позиции, основываясь на ограничениях по риску, а не на ожиданиях прибыли, чтобы сформировать стабильные границы риска.

Для агентов прогнозных рынков проектирование стратегии должно в первую очередь акцентировать внимание на выполнимости и стабильности, а не на достижении теоретически оптимальных результатов. Ключевым является четкость правил, простота параметров и устойчивость к ошибкам в оценках. При этих ограничениях метод ступенчатой уверенности в сочетании с фиксированным лимитом позиции является наиболее подходящей универсальной схемой управления позициями для PM Agent. Этот метод не зависит от точной оценки вероятностей, а вместо этого делит возможности на ограниченное количество уровней в зависимости от силы сигнала и сопоставляет им фиксированные позиции; даже в условиях высокой уверенности установлен четкий лимит для контроля рисков.

Выбор стратегии для прогнозных рынков

С точки зрения структуры стратегии, прогнозируемые рынки можно разделить на две основные категории: детерминированные арбитражные стратегии (Arbitrage), характеризующиеся четкими правилами и возможностью кодирования, и спекулятивные стратегии направления (Speculative), основанные на интерпретации информации и определении направления; кроме того, существуют стратегии маркет-мейкинга и хеджирования, в основном используемые профессиональными институциональными участниками и требующие значительных капиталовложений и инфраструктуры.

Детерминированная арбитражная стратегия (Arbitrage)

· Арбитраж при расчетах (Resolution Arbitrage): арбитраж при расчетах возникает на этапе, когда результат события уже в основном определен, но рынок еще не полностью учел эту информацию; доход в основном обусловлен синхронизацией информации и скоростью исполнения. Эта стратегия имеет четкие правила, низкий риск и может быть полностью закодирована, что делает ее ключевой стратегией для выполнения агентами на предиктивных рынках.

· Сохранение вероятности арбитраж (Dutch Book Arbitrage): Dutch Book арбитраж использует структурный дисбаланс, возникающий, когда сумма цен на взаимоисключающие и исчерпывающие события отклоняется от ограничения сохранения вероятности (∑P≠1), и фиксирует безнаправленную прибыль за счет комбинированной позиции. Эта стратегия зависит только от правил и ценовых соотношений, имеет низкий риск и может быть высоко автоматизирована, являясь типичной детерминированной формой арбитража, подходящей для автоматического выполнения агентами.

· Межплатформенный арбитраж: межплатформенный арбитраж извлекает прибыль из ценовых дисбалансов между различными рынками при одних и тех же событиях, обладает низким риском, но требует высокой точности по задержкам и параллельному мониторингу. Эта стратегия подходит для агентов, обладающих инфраструктурными преимуществами, однако усиление конкуренции приводит к постоянному снижению предельной прибыли.

· Арбитраж пакетов (Bundle): арбитраж пакетов использует несоответствия в ценообразовании между связанными фьючерсами; логика понятна, но возможностей немного. Эту стратегию может выполнять агент, однако требуются определенные инженерные усилия для анализа правил и соблюдения ограничений пакета; степень адаптации агента — средняя.

Спекулятивная стратегия

· Структурированная информационная торговая стратегия (Information Trading): эта стратегия основана на четких событиях или структурированной информации, таких как официальные публикации данных, объявления или окна решений. Когда источник информации ясен, а условия запуска определены, агент может использовать свои преимущества в скорости и дисциплине на этапах мониторинга и исполнения; однако при переходе к семантическому анализу или интерпретации контекста необходима человеческая интервенция.

· Стратегия следования сигналам (Signal Following): эта стратегия получает прибыль, следуя за поведением счетов или капиталов с лучшей исторической производительностью; правила относительно просты и могут быть автоматизированы. Основной риск заключается в деградации сигналов и их обратном использовании, поэтому необходимы механизмы фильтрации и строгий управление позициями. Подходит в качестве вспомогательной стратегии для агента.

· Неструктурированные / шумо-ориентированные стратегии (Unstructured / Noise-driven): такие стратегии сильно зависят от эмоций, случайности или поведения участников, не обладают стабильным и воспроизводимым преимуществом, их долгосрочная ожидаемая доходность нестабильна. Из-за сложности моделирования и чрезвычайно высокого риска они не подходят для систематического исполнения агентами и не рекомендуются в качестве долгосрочной стратегии.

· Высокочастотные стратегии ценообразования и ликвидности (рыночная микроструктура): такие стратегии зависят от крайне коротких окон принятия решений, непрерывных котировок или высокочастотной торговли, предъявляя высокие требования к задержкам, моделям и капиталу. Хотя теоретически они подходят для агентов, на прогнозных рынках они часто ограничены ликвидностью и интенсивностью конкуренции, подходя лишь немногим участникам, обладающим значительными преимуществами в инфраструктуре.

· Управление рисками и хеджирование (Risk Control & Hedging): Эти стратегии не направлены на прямое получение прибыли, а предназначены для снижения общей экспозиции риску. Имеют четкие правила и ясные цели, работают как базовый модуль управления рисками в долгосрочной перспективе.

В целом, стратегии, подходящие для выполнения агентом на прогнозных рынках, сосредоточены на сценариях с четкими правилами, поддающихся кодированию и с минимальной субъективной оценкой, где определенный арбитраж должен служить основным источником дохода, структурированная информация и стратегии следования сигналам — в качестве дополнения, а высокий уровень шума и эмоциональные сделки должны быть систематически исключены. Долгосрочное преимущество агента заключается в высокой дисциплине, скорости исполнения и способности контролировать риски.

Бизнес-модель и форма продукта для прогнозных рынков

Идеальный дизайн бизнес-модели для прогнозных рынков предлагает возможности для исследования в разных направлениях на различных уровнях:

· Инфраструктурный уровень (Infrastructure) предоставляет агрегацию многоканальных данных в реальном времени, базу адресов Smart Money, унифицированный движок исполнения прогнозных рынков и инструменты для бэктестинга, взимая плату с B2B-клиентов и получая стабильный доход, не связанный с точностью прогнозов;

· Слой стратегий (Strategy): внедрение стратегий сообщества и сторонних стратегий для создания переиспользуемой и оцениваемой экосистемы стратегий, с захватом ценности через вызовы, веса или распределение доходов от исполнения, что снижает зависимость от единого источника альфы.

· Уровень агента / хранилища: агенты непосредственно участвуют в реальном исполнении в режиме доверительного управления, опираясь на прозрачные записи в цепочке и строгую систему управления рисками, получая плату за управление и комиссию за результаты.

А продукты, соответствующие различным бизнес-моделям, также можно классифицировать как:

· Развлекательный/игровой формат: снижение порога вовлечения за счет интуитивного взаимодействия, подобного Tinder, обладает наилучшими возможностями роста пользователей и просвещения рынка, является идеальной точкой входа для выхода за пределы ниши, но требует монетизации через подписку или исполнительные продукты.

· Подписка на стратегии / Режим сигналов: не предполагает хранение средств, совместим с регуляторными требованиями, четко распределяет ответственность, модель SaaS-доходов относительно стабильна — это наиболее осуществимый путь монетизации на текущем этапе. Его ограничения заключаются в легкости копирования стратегий и потерях при исполнении, а долгосрочный потенциал дохода ограничен. Опыт и удержание пользователей можно значительно улучшить за счет полуперсонализированной формы «сигналы + однокликовое исполнение».

· Режим хранения Vault: обладает преимуществами масштаба и эффективности исполнения, по форме приближается к инвестиционным продуктам, но сталкивается с множеством структурных ограничений, включая необходимость лицензии на управление активами, высокий порог доверия и риски, связанные с централизованными технологиями. Бизнес-модель сильно зависит от рыночной среды и устойчивой прибыльности. Без долгосрочной истории результатов и институциональной поддержки не рекомендуется использовать в качестве основного пути.

В целом, диверсифицированная структура доходов, основанная на «монетизации инфраструктуры + расширении экосистемы стратегий + участии в результатах», помогает снизить зависимость от единственной гипотезы о «постоянном превосходстве ИИ над рынком». Даже если альфа сужается по мере зрелости рынка, базовые способности, такие как исполнение, управление рисками и расчеты, сохраняют долгосрочную ценность, формируя более устойчивый бизнес-цикл.

Примеры проектов для прогнозирующих рынков агентов

На данный момент предиктивные рынки агентов находятся на ранней стадии исследований. Несмотря на появление разнообразных попыток — от базовых фреймворков до верхнеуровневых инструментов — пока не сформировалась ни одна стандартизированная продукция, зрелая в плане генерации стратегий, эффективности исполнения, системы управления рисками и коммерческого цикла.

Мы разделили текущую экосистему на три уровня: инфраструктура (Infrastructure), автономные торговые агенты (Autonomous Agents) и инструменты прогнозных рынков (Prediction Market Tools).

Инфраструктурный уровень (Infrastructure)

· Полимаркет Агенты Framework

Polymarket Agents — это официальная разработанная Polymarket фреймворка для разработчиков, предназначенная для решения стандартизационных инженерных задач в области подключения и взаимодействия. Фреймворк инкапсулирует получение данных рынка, создание ордеров и базовые интерфейсы вызова LLM. Он решает вопрос «как размещать ордера с помощью кода», но оставляет в основном пустыми ключевые торговые функции, такие как генерация стратегий, калибровка вероятностей, динамическое управление позициями и система бэктестинга. Это скорее официально одобренный «норматив подключения», а не готовое решение с Alpha-доходностью. Коммерческие агенты должны строить собственную полную исследовательскую и риск-менеджментную ядро на основе этого фреймворка.

· Инструмент прогнозирования Gnosis

Инструменты агента Gnosis Prediction Market (PMAT) обеспечивают полную поддержку чтения и записи для Omen/AIOmen и Manifold, но предоставляют только права на чтение для Polymarket, что создает явные барьеры в экосистеме. Они подходят в качестве основы для разработки агентов в рамках экосистемы Gnosis, но имеют ограниченную практическую ценность для разработчиков, чья основная деятельность сосредоточена на Polymarket.

Polymarket и Gnosis — это текущие прогнозные рынки, которые четко продуктизировали «разработку агентов» в виде официальной рамочной структуры. Другие прогнозные рынки, такие как Kalshi, по-прежнему в основном ограничиваются API и Python SDK, и разработчикам необходимо самостоятельно реализовать ключевые системные возможности, такие как стратегии, управление рисками, выполнение и мониторинг.

Автономный агент

На текущем рынке «AI-агенты прогнозных рынков» по-прежнему находятся на ранних стадиях; несмотря на название «агенты», их реальные возможности значительно уступают требованиям к автономным автоматизированным замкнутым торговым системам. У большинства отсутствует независимая и систематизированная система управления рисками, а управление позициями, стоп-лоссы, хеджирование и ограничения по ожидаемой стоимости не включены в процессы принятия решений. Общая степень продуктизации низка, и пока не сформированы зрелые системы, способные работать в долгосрочной перспективе.

· Olas Predict

Olas Predict — это наиболее продуктизированная экосистема прогнозирующих агентов на сегодняшний день. Ее ключевой продукт Omenstrat построен на основе Omen в рамках экосистемы Gnosis, использует FPMM и децентрализованный арбитражный механизм, поддерживает частые мелкие взаимодействия, но страдает от ограниченной ликвидности на отдельных рынках Omen. Их «AI-прогнозы» в основном опираются на универсальные LLM, не используют реальные данные и систематические механизмы управления рисками, а историческая точность прогнозов значительно варьируется между категориями. В феврале 2026 года Olas выпустила Polystrat, расширив возможности агентов на Polymarket — пользователи могут задавать стратегии естественным языком, а агент автоматически выявляет отклонения вероятностей на рынках со сроком погашения в течение 4 дней и выполняет сделки. Система контролирует риски за счет локального запуска Pearl, самоуправляемых аккаунтов Safe и жестко закодированных ограничений, став первым потребительским автономным торговым агентом для Polymarket.

· Стратегия UnifAI Network Polymarket

Предоставляется автоматизированный агент для торговли на Polymarket, основанный на стратегии принятия хвостового риска: сканирование и покупка контрактов с близким сроком исполнения, у которых скрытая вероятность превышает 95%, с целью получения разницы в 3–5%. Данные в блокчейне показывают успешность около 95%, но доходность значительно варьируется между категориями; эффективность стратегии сильно зависит от частоты исполнения и выбора категорий.

· NOYA.ai

NOYA.ai стремится интегрировать цикл «Исследование — Оценка — Выполнение — Мониторинг» в агентный замкнутый цикл, архитектура включает уровень разведки, уровень абстракции и уровень выполнения. В настоящее время реализованы Omnichain Vaults; агент Prediction Market находится в разработке и еще не образует полный замкнутый цикл на главной сети, проект находится на этапе проверки видения.

Инструменты прогнозных рынков

Современные инструменты анализа прогнозных рынков недостаточны для формирования полноценного «прогнозного рыночного агента»; их основная ценность сосредоточена на информационном и аналитическом уровнях архитектуры агента. Исполнение торговли, управление позициями и контроль рисков по-прежнему лежат на плечах трейдера. С точки зрения продукта, он больше соответствует позиционированию как «подписка на стратегии / вспомогательные сигналы / усиление исследований» и может рассматриваться как ранняя версия прогнозного рыночного агента.

На основе систематического анализа и эмпирического отбора проектов, включенных в Awesome-Prediction-Market-Tools, в данном отчете выбраны репрезентативные проекты, уже обладающие начальной продуктовой формой и сценариями использования. Основное внимание уделено четырем направлениям: уровень анализа и сигналов, системы оповещений и отслеживания китов, инструменты выявления арбитража и торговые терминалы с агрегацией исполнения.

Инструменты анализа рынка

Polyseer: исследовательский инструмент прогнозного рынка, использующий архитектуру с распределением ролей между несколькими агентами (Planner / Researcher / Critic / Analyst / Reporter) для сбора доказательств с обеих сторон и агрегации байесовских вероятностей, выводит структурированные аналитические отчеты. Его преимущества — прозрачность методологии, инженеризация процессов и полная открытость исходного кода для аудита.

Oddpool: позиционируется как «Bloomberg Terminal для прогнозных рынков», предлагает агрегацию, сканирование арбитража и интерактивные панели реального времени с платформ, таких как Polymarket, Kalshi и CME.

Polymarket Analytics: Глобальная платформа для анализа данных Polymarket, систематически представляющая данные трейдеров, рынков, позиций и объемов сделок — четкая структура и наглядные данные, идеально подходящие для базового поиска данных и исследовательских целей.

Hashdive: инструмент данных для трейдеров, который с помощью Smart Score и многомерного Screener количественно отбирает трейдеров и рынки, обеспечивая практическую применимость в определении «умных денег» и принятии решений о копировании сделок.

Polyfactual: фокус на рыночной информации и анализе настроений/рисков ИИ, интегрирует результаты анализа в интерфейс торговли через расширение Chrome, ориентировано на сценарии B2B и институциональных пользователей.

Predly: Платформа для обнаружения ошибок в ценообразовании с использованием ИИ, которая выявляет отклонения в ценообразовании на Polymarket и Kalshi путем сравнения рыночных цен с вероятностями, рассчитанными ИИ. Официально заявлено, что точность оповещений составляет 89%, позиционируется как инструмент для обнаружения сигналов и отбора возможностей.

Polysights: охватывает более 30 рыночных и блокчейн-индикаторов, а также отслеживает аномальные действия, такие как новые кошельки и крупные ордера, с помощью Insider Finder — идеально подходит для ежедневного мониторинга и выявления сигналов.

PolyRadar: платформа параллельного анализа с использованием нескольких моделей, предоставляющая реальное время интерпретации, эволюцию временной шкалы, оценку уверенности и прозрачность источников для одиночных событий, с акцентом на перекрестную верификацию с использованием нескольких ИИ и позиционирование как аналитического инструмента.

Alphascope: Использующий ИИ движок для прогнозирования рыночной информации, предоставляющий реальные сигналы, краткие выводы исследований и мониторинг изменений вероятностей; в целом находится на ранней стадии, ориентирован на исследования и поддержку сигналов.

· Оповещения / Отслеживание китов

Стандарт: четкое позиционирование как напоминание о следовании за китами и о высокодостоверных действиях.

Whale Tracker Livid: Превращение изменений позиций китов в продукт

Инструмент обнаружения арбитража

ArbBets: инструмент обнаружения арбитража на основе ИИ, ориентированный на рынки Polymarket, Kalshi и спортивных ставок, выявляющий арбитражные возможности и сделки с положительным ожидаемым значением (+EV) между платформами, предназначенный для сканирования высокочастотных возможностей.

PolyScalping: платформа для анализа арбитража и скальпинга на Polymarket с поддержкой полного сканирования рынка каждые 60 секунд, расчетом ROI и уведомлениями в Telegram, а также фильтрацией возможностей по ликвидности, спреду и объему торгов — ориентирована на активных трейдеров.

Eventarb: Легковесный кроссплатформенный инструмент для расчета и уведомлений об арбитраже, охватывающий Polymarket, Kalshi и Robinhood, с фокусом на ключевых функциях и бесплатным использованием — идеален в качестве базового арбитражного помощника.

Prediction Hunt: агрегатор и инструмент сравнения прогнозных рынков между платформами, предоставляющий сравнение реальных цен с Polymarket, Kalshi и PredictIt и выявление арбитражных возможностей (обновление примерно каждые 5 минут), ориентирован на информационную симметрию и выявление неэффективностей рынка.

· Торговая платформа / агрегированное исполнение

Verso: Институциональная торговая платформа для прогнозных рынков, поддерживаемая YC Fall 2024, с интерфейсом в стиле Bloomberg, обеспечивающая в реальном времени отслеживание более 15 000 контрактов Polymarket и Kalshi, глубокий анализ данных и AI-новостную аналитику, ориентирована на профессиональных и институциональных трейдеров.

Matchr: агрегатор и инструмент исполнения прогнозных рынков через платформы, охватывающий более 1 500 рынков, обеспечивающий оптимальное сопоставление цен с помощью интеллектуальной маршрутизации и разрабатывающий автоматизированные стратегии получения дохода на основе высоковероятных событий, арбитража между рынками и событийной динамики, позиционируется как уровень исполнения и эффективности капитала.

TradeFox: профессиональная платформа для агрегации прогнозных рынков и Prime Brokerage, поддерживаемая Alliance DAO и CMT Digital, предлагающая продвинутое исполнение ордеров (лимитные ордера, тейк-профит/стоп-лосс, TWAP), самохранящиеся сделки и интеллектуальную маршрутизацию между несколькими платформами, ориентированная на институциональных трейдеров, с планами расширения на такие платформы, как Kalshi, Limitless, SxBet.

Итоги и перспективы

На данный момент агенты прогнозных рынков находятся на ранней стадии разработки.

1. Рыночная основа и эволюция сущности: Polymarket и Kalshi сформировали дуополию; создание агентов на их основе обеспечивает достаточную ликвидность и базу для сценариев. Основное отличие прогнозных рынков от азартных игр заключается в положительных внешних эффектах: через реальные сделки агрегируются распределённые данные, осуществляется публичное ценообразование реальных событий, постепенно формируя «глобальный слой правды».

2. Основная позиция: агент прогнозного рынка должен позиционироваться как инструмент управления вероятностными активами, основная задача которого — преобразовывать новости, правила и данные блокчейна в проверяемые отклонения цен и реализовывать стратегии с более высокой дисциплиной, более низкой стоимостью и возможностью работы на нескольких рынках. Идеальная архитектура может быть абстрагирована как четыре уровня: информация, анализ, стратегия и исполнение, но её реальная торговая применимость в значительной степени зависит от ясности расчетов, качества ликвидности и степени структурированности информации.

3. Выбор стратегии и логика управления рисками: с точки зрения стратегии, арбитраж с высокой предсказуемостью (включая арбитраж по расчетам, арбитраж с сохранением вероятностного баланса и межплатформенный спред-арбитраж) наиболее подходят для автоматизации с помощью агентов, тогда как спекулятивные позиции с направленным прогнозом могут использоваться лишь в качестве дополнения. При управлении позициями следует в первую очередь учитывать осуществимость и устойчивость к ошибкам; наиболее подходящим является метод ступенчатого увеличения с фиксированным лимитом позиций.

4. Бизнес-модель и перспективы: Коммерциализация делится на три уровня: инфраструктурный уровень обеспечивает стабильный B2B-доход за счет инфраструктуры выполнения данных, стратегический уровень монетизируется через вызов сторонних стратегий или разделение прибыли, а уровень Agent/Vault участвует в реальной торговле при прозрачном контроле рисков на цепочке, взимая плату за управление и процент от прибыли. Соответствующие формы включают развлекательные входы, подписку на стратегии/сигналы (сейчас наиболее осуществимо) и Vault-хранилища с высоким порогом входа; «инфраструктура + экосистема стратегий + участие в результатах» является более устойчивым путем.

Несмотря на то, что в экосистеме прогнозирующих рыночных агентов уже появились разнообразные попытки — от базовых фреймворков до верхнеуровневых инструментов, на ключевых аспектах, таких как генерация стратегий, эффективность исполнения, управление рисками и коммерческий цикл, до сих пор не появилось зрелых и воспроизводимых стандартизированных продуктов. Мы ожидаем дальнейшей итерации и эволюции прогнозирующих рыночных агентов.

Нажмите, чтобы узнать о вакансиях BlockBeats

Добро пожаловать в официальное сообщество律动 BlockBeats:

Телеграм-канал с подпиской: https://t.me/theblockbeats

Телеграм-чат: https://t.me/BlockBeats_App

Официальный аккаунт Twitter: https://twitter.com/BlockBeatsAsia