Еженедельный обзор IOSG | Момент оплаты для AI-агентов: кто станет Stripe машинной экономики? #324

Авторы оригинала: Yiping, Turbo, IOSG Ventures

Основная история

· Agent Payment переходит от PoC к этапу инфраструктурных соревнований

· x402 за 30 дней обработал 3,3 миллиона транзакций, ATV $0,46 (в среднем по Visa — около $50). Оценочный ежемесячный объем транзакций реальных агентов < $30 млн.

· Традиционные финансовые гиганты ускоряются: Visa запускает Intelligent Commerce + Trusted Agent Protocol, Mastercard открывает Agent Pay для всех держателей карт по всей США в ноябре 2025 года, Stripe в партнерстве с Tempo запускает MPP 18 марта 2026 года.

· Сигналы о поглощениях очень сильны: в 2025–2026 годах было совершено 7 сделок на общую сумму $8,05 млрд (Capital One приобрела Brex за $5,15 млрд, Mastercard — BVNK за $1,8 млрд, Stripe — Bridge за $1,1 млрд). Крупные компании выбирают покупку, а не создание собственных решений.

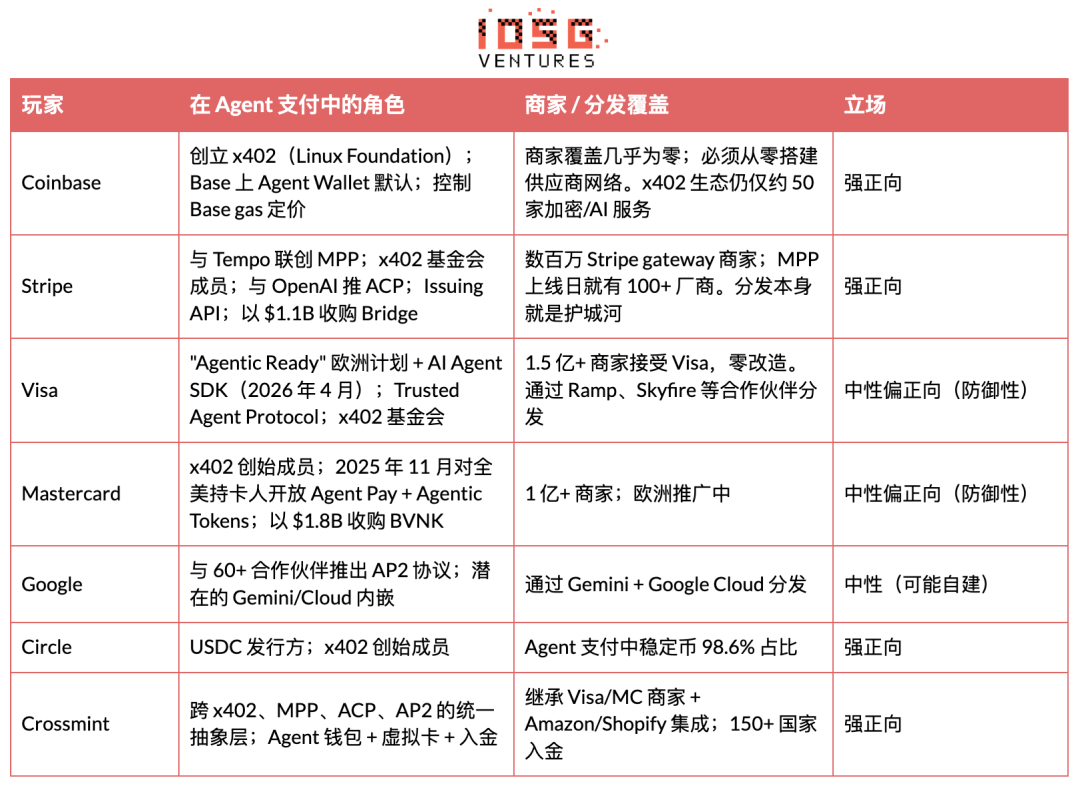

Уровень фасилитатора — это сегодня очень перспективная ниша для инвестиций. Его позиция аналогична позиции Stripe в ранние дни электронной коммерции: сверху он взаимодействует с протоколами, а снизу — с приложениями.

· Фасилитатор напрямую контролирует ключи подписи и стратегии расходов агента и является непреодолимой точкой доверия. Он получает как плату за хранение, так и доход от потока заказов, его можно рассматривать как самую прибыльную роль во всей стеке.

· MCP (Model Context Protocol) становится стандартным интерфейсом для вызова платежных инструментов агентами. У кого сервер платежного MCP по умолчанию интегрирован в Claude, ChatGPT и Cursor, тот получит позицию, подобную «стандартному поисковику Chrome».

Криптоинфраструктура и платежные системы не исключают друг друга; победителями станут единые шлюзы, объединяющие оба направления.

· Для агента по покупкам требуется ACP (Stripe) для оформления платежей продавца, x402 для микроплатежей через API и AP2 (Google) для авторизации и аудита. Ни один протокол не охватывает все сценарии.

Stripe MPP выйдет в марте 2026 года и впервые поддержит стабильные монеты (цепочка Tempo) и фиатные деньги (Stripe SPT) в рамках одного протокола. Партнёры включают Visa, Mastercard, Anthropic, OpenAI, Shopify. Это первый продуктовый сигнал тенденции к интеграции.

Протокольно-ориентированные рынки толкают ценность вверх, монополии не будут доминировать

· x402 и MPP становятся открытыми стандартизированными инфраструктурами. Visa и Stripe будут доминировать на стороне клиринга, расчетов и карточных сетей. Идентификационный слой, магазин приложений Agent, движок стратегий кошельков и кредитная инфраструктура пока отсутствуют.

Обзор рынка

Что такое Agent Payment

Agent Payment означает, что AI-агент самостоятельно управляет средствами, авторизует расходы и завершает расчеты без прямого участия человека. Это не просто «нажатие кнопки оплаты» агентом. Для этого необходима вся финансовая инфраструктура — от аутентификации и управления кошельками до стратегий расходов и расчетов, превращающая агента в независимый экономический субъект.

Традиционные платежные системы основаны на предпосылке, что обе стороны — это прошедшие KYC люди, привязанные к банковским счетам. Агенты нарушают это предположение: у них нет удостоверений личности, банковских счетов или кредитной истории, но им необходимо покупать вызовы API, оплачивать облачные вычислительные мощности, приобретать данные и даже делать заказы от имени пользователей на Amazon. Несоответствие базовой архитектуры породило целый сегмент платежей для агентов.

Три основных режима

Основные процессы оплаты агента делятся на три типа:

Токенизированная карта (виртуальная карта). Агент получает через API виртуальный номер карты Visa/Mastercard с лимитом расходов, ограничениями по категориям мерчантов и сроком действия; транзакции проходят через традиционную картную сеть. Ramp Agent Cards, AgentCard.sh, Slash используют эту модель. Преимущество — мерчанты ничего не должны менять; недостаток — карта должна быть привязана к учетной записи физического лица, а картные организации взимают комиссию 2–3%.

x402 Стабильная монета (HTTP-натуральные микроплатежи). Сервер возвращает HTTP-код состояния 402 с условиями оплаты (адрес кошелька, цепочка, сумма); Facilitator агента автоматически подписывает и выполняет перевод USDC в цепочке, прикрепляя хеш транзакции в заголовке запроса в качестве подтверждения. Не требуется ключ API, не требуется аккаунт, не требуется одобрение человеком; стоимость транзакции составляет только L2 gas (около $0,001 за транзакцию на Base).

Потоковая передача на основе сессий (режим MPP). Агент получает предварительную авторизацию лимита расходов, расходы накапливаются в течение сессии без необходимости блокчейн-结算 каждой транзакции, а итоговый расчет производится единовременно по окончании сессии. Подходит для высокочастотных сценариев с сотнями вызовов API за одну сессию. Stripe MPP и Tempo Chain используют этот режим.

Как агенту оплачивать повседневные счета

Для обычных счетов, таких как подписки на SaaS, облачные сервисы и источники данных, у агента теперь два варианта:

1. Пробивайте карты. Создавайте виртуальные карты через Ramp Agent Cards или Slash и привязывайте их к SaaS-платформам. Финансовые отделы компаний устанавливают месячные лимиты и белые списки магазинов, а агенты автоматически продлевают оплату в пределах авторизованных параметров. Подходят традиционные поставщики, такие как AWS, Google Cloud, Notion и другие.

2. Используйте x402. Для производителей, поддерживающих x402 (Neynar, Hyperbolic, Token Metrics и др.), агент оплачивается по количеству вызовов — никаких предоплат или подписок, каждый запрос автоматически рассчитывается с помощью микроплатежей в USDC. Проблема в том, что производителей, поддерживающих x402, крайне мало, и они сосредоточены в сфере, смежной с криптовалютами.

Рыночный объем

Честно говоря, масштаб: с $6,3 млн в начале 2026 года, что составляет около $126 млн в год, по сравнению с объемом транзакций Visa в 2024 году — $14,6 трлн — это даже не капля в море. Однако ATV x402 поднялся с ранних микроплатежей в $0,09 до $0,46 (данные Artemis подтверждены). По-прежнему находится в диапазоне микроплатежей, коммерческий переломный момент еще не наступил. Рынок находится на крайне ранней стадии, но экономическая основа уже создана.

Позитивные факторы

· Легализация TradFi (очень сильная). Visa запускает «Agentic Ready», Stripe сотрудничает в создании MPP, Mastercard и AmEx присоединяются к фонду x402. CPO Visa называет это «крупнейшим событием со времен электронной коммерции». Рынок подтвержден как реальный, риск инвестиций снижается.

· Ускорение стандартизации протокола (очень сильное). Фонд x402 переехал в Linux Foundation, более 20 основателей, включая Visa, Stripe, Google, AWS, Microsoft. Сопротивление исчезло, x402 становится стандартом уровня HTTP.

· AWS отлично справляется с созданием инфраструктуры для производства. Amazon Bedrock AgentCore уже выпущен и нативно интегрирован x402. CloudFront + Lambda@Edge предоставляют эталонную реализацию для мерчантов. На AWS завершена полная цепочка платежей от агента к мерчанту (март 2026 г.). AWS предоставляет эталонную архитектуру — компании последуют за ней.

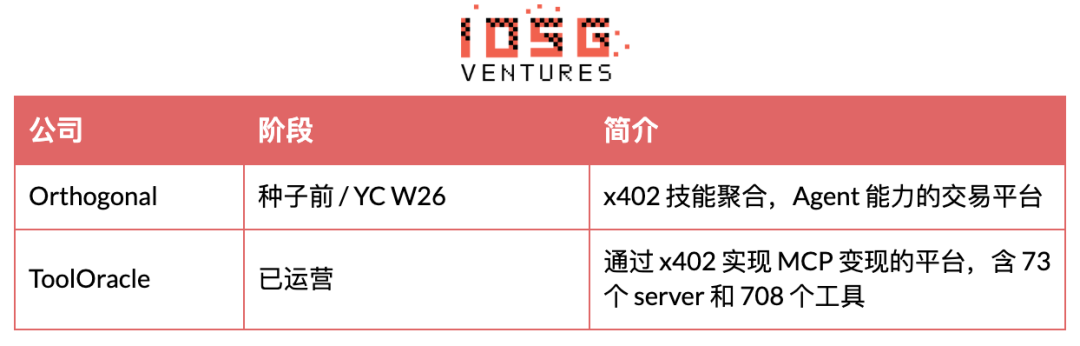

· Всплеск сервисов MCP (сильный). Более 11 000 серверов MCP, менее 5% из которых уже монетизированы. ToolOracle уже успешно реализовал монетизацию x402 на 73 серверах / 708 инструментах. Это создает естественный спрос на платежную инфраструктуру.

· Взрывной рост числа AI-агентов (сильный). Более 1 млн зарегистрированных агентов (2026), все основные LLM продвигают возможности агентов. Временной горизонт: 12–24 месяца.

· Стабильные монеты ускоряют проникновение (сильно). Общая капитализация $246 млрд (2025 г.). Stripe, Visa, MC интегрируют USDC. Это уже происходит.

· Снижение подписной модели (среднее). Разработчики, предоставляющие навыки/данные, должны платить по факту потребления. Сроки: 12–24 месяца.

· Регулирование проясняется (Китай). ЕС внедряет MiCA, в США продвигается законопроект о стабильных монетах, председатель CFTC заявляет: «ИИ нуждается в блокчейне». Это откроет путь для внедрения институциональными участниками. Сроки: 12–24 месяца.

Целевая аудитория

Инфраструктура платежей агента обслуживает пять категорий покупателей, у каждой из которых свои болевые точки, готовность платить и полномочия на закупки. В настоящее время наибольший интерес проявляют три группы: разработчики приложений ИИ (не могут запустить продукт агента, не оплатив его), финансовые команды предприятий (мотивированы соблюдением нормативов, бюджет ограничен) и поставщики навыков/данных (недостаток оплаты по мере использования напрямую блокирует их монетизацию). Финансовые потоки между потребителями и агентами (M2M) реально существуют, но еще не развиты, и краткосрочная готовность платить низка.

Достижение ключевых институциональных игроков и продавцов

Agent Payment в основном продвигается восемью организациями, включая две крипто-натуральные компании (Coinbase, Circle), три платежные системы/гиганты, входящие на рынок (Stripe, Visa, Mastercard), одну платформу ИИ (Google) и две компании, занимающиеся агрегацией на верхнем уровне (Crossmint, Tempo).

Существует проблема, похожая на вопрос, что было первым — курица или яйцо. Картовые сети обладают подавляющим охватом продавцов (Visa — более 150 млн, Mastercard — более 100 млн) и могут использоваться без каких-либо изменений со стороны производителей. x402 охватывает лишь около 50 крипто/AI-сервисов. Без большего числа производителей объем торгов не возрастет; без объема торгов производители не будут подключаться. Stripe MPP преодолевает эту дилемму, используя существующие отношения с продавцами (обновление SDK, а не полная интеграция); Crossmint преодолевает ее, агрегируя оба канала через один API.

Несколько нерешённых вопросов

· Новая и нерешённая модель угроз безопасности

· Ключевые угрозы включают инъекцию prompt, потерю контроля над поведением агента (рекурсивный цикл, исчерпывающий бюджет), утечку ключей, подмену агента и риски цепочки поставок сторонних SDK.

Самый опасный провал — не несанкционированный доступ, а злоупотребление после получения разрешения.

Стратегический движок на уровне инфраструктуры необходим, но его нет у большинства кошельков.

· Отсутствие стандартизированной идентичности агента

· Нет надежного способа проверить, кто такой агент, какие у него права и не был ли он скомпрометирован.

· ERC-8004 развернут на основной сети Ethereum и включает три реестра (Identity, Reputation, Validation на основе ERC-721), но уровень адаптации пока находится на ранней стадии.

· NIST приняла предложение по идентификации и авторизации AI-агентов (апрель 2026 г.). EIP-11419 предлагает добавить валидатор разрешений агента для модульных смарт-аккаунтов.

· Без идентичности каждая транзакция агента основана исключительно на доверии.

· Отсутствие механизма разрешения споров

· Платежи стабильными монетами по设计 быстры и необратимы: нет возвратов, нет банков, в которые можно пожаловаться, нет механизмов взыскания.

Смарт-контракты и системы репутации в цепочке находятся на стадии исследования, но ни одна из них не стандартизирована и не достигла уровня готовности к производству.

Без четкой системы обработки ошибок, оплаты сверх суммы и реагирования на мошенничество институты не будут массово применять.

· Инфраструктура соответствия нормам недостаточно развита

Все больше юрисдикций применяют правило Travel (FATF) к переводам стабильных монет.

KYC, AML, проверка на санкции и аудиторский след — это не опциональные функции для финансовых приложений, но большинство инструментов агентских платежей рассматривают соблюдение норм как дополнительную доработку.

Команды, которые не учли соответствие требованиям на первом этапе, в дальнейшем столкнутся с очень высокими затратами на модернизацию.

· Сложность межцепочечных операций

Агент должен работать на нескольких сетях (Base, Solana, Stellar, Canton и других разрешенных блокчейнах).

· Стратегия должна выполняться одинаково, независимо от того, где происходит расчет.

Ни одна из цепочек не выиграла в оплате агентов, поэтому инфраструктура должна быть межсетевой, что увеличивает инженерные и безопасностные расходы.

Панорама отрасли и цепочка создания стоимости

Agent Payment — это не единственный рынок, а экосистема с семиуровневым стеком.

Фасилитатор (L2) и кошелек (L1) захватывают диспропорциональную стоимость, поскольку контролируют «приватный ключ» агента.

Кто владеет ключом, тот обладает экономическим суверенитетом агента. Протокольный уровень (L0) как открытый стандарт сам по себе не приносит прямого дохода, но компании, устанавливающие стандарты (Coinbase через x402, Stripe через MPP), получают доход косвенно через сопутствующие сервисы-посредники.

Это как история интернета: HTTP бесплатен, но Cloudflare и Akamai, контролирующие вход в потоки HTTP, являются компаниями стоимостью в миллиарды долларов.

Анализ трека в глубине

Протокол оплаты (L0)

x402

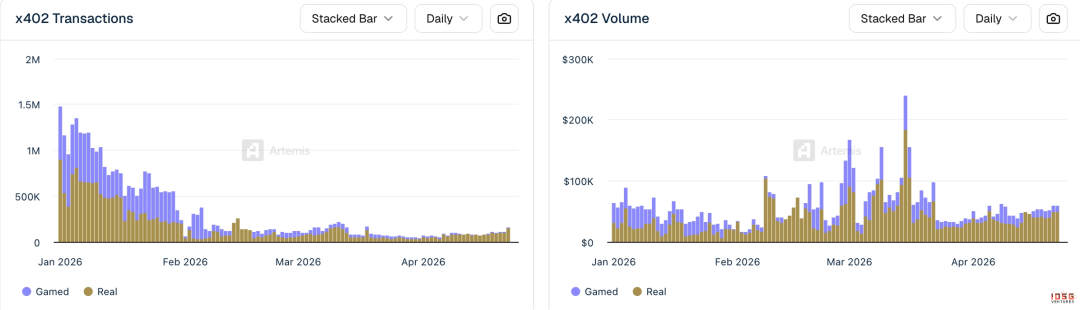

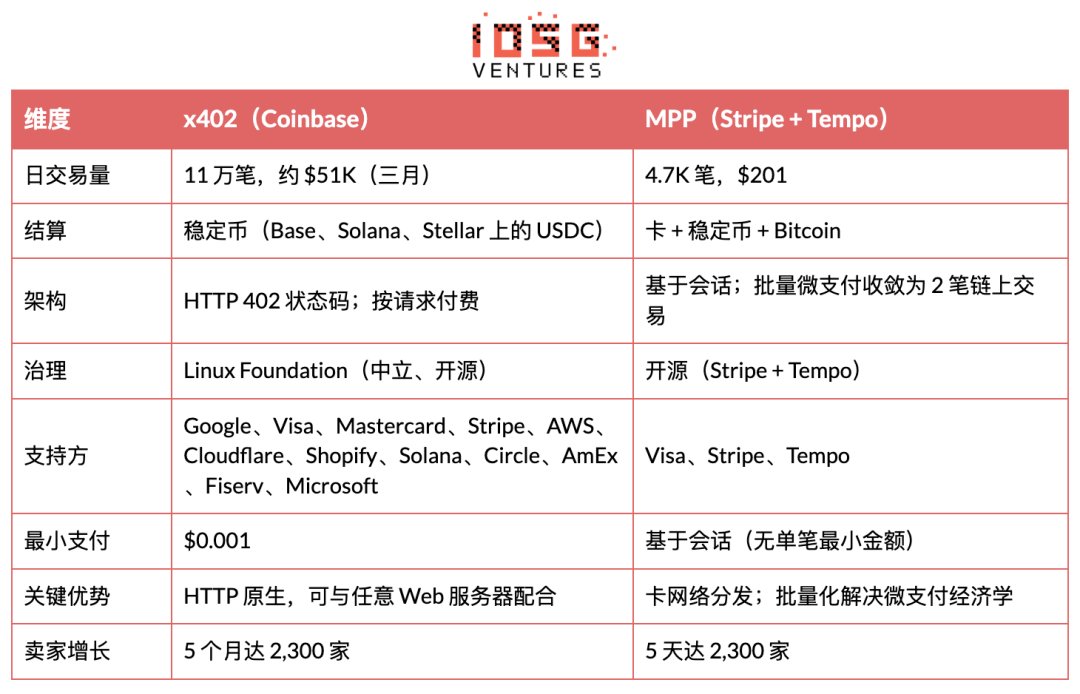

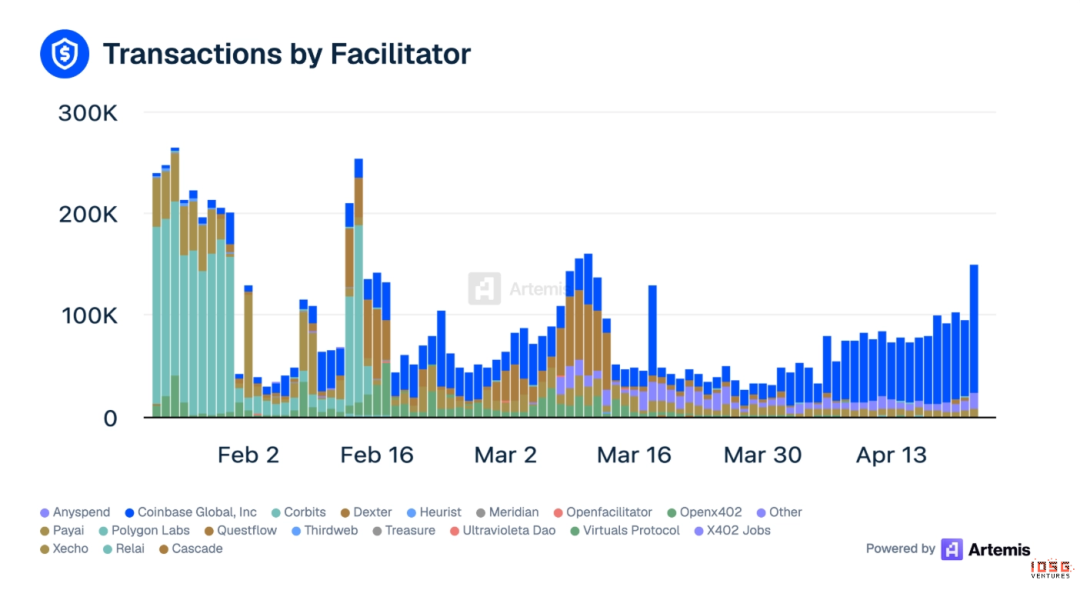

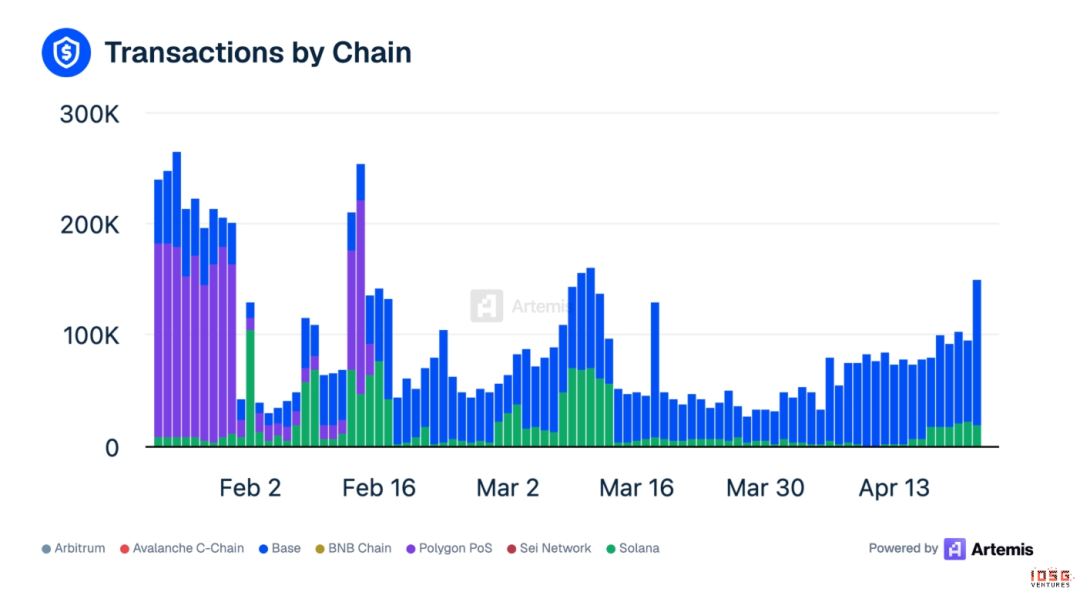

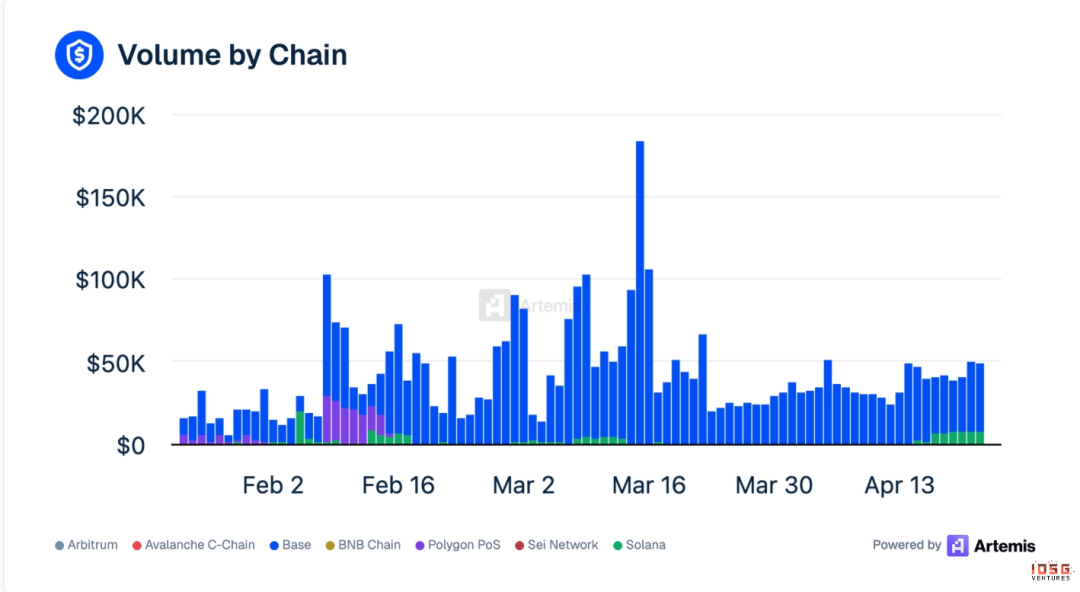

Ситуация с x402 немного сложнее: большая часть торгов происходит на цепочке Base

· Ежедневные данные активности (среднее за март): 110 000 сделок, объем торгов около $51K

· Base доминирует: 82% транзакций на Base, 99% объема торгов на Base

· Ведущий фасилитатор: Coinbase Global на первом месте (41%), PayAI на втором

· Объем мошеннических сделок значителен: 36% торгов x402 в марте были фиктивными (wash-трейдинг или стимулированные), публичное количество сделок завышает реальный спрос на агентов

▲ Источник: Artemis

x402 Данные экосистемы (Artemis, апрель 2026 г.)

· Поддерживаемые цепочки: Base, Ethereum, Polygon, Solana, Avalanche, Sui

· Фонд x402, управляемый Coinbase и Cloudflare (основан в сентябре 2025 года), теперь переехал в Linux Foundation и насчитывает более 20 основателей

· Stripe интегрировала x402 на Base в феврале 2026 года

· Минимальный платеж: 0,001 $

· Время завершения платежа: около 2 секунд

· За 5 месяцев накоплено продавцов: около 2 300

5 шагов платежного процесса

1. Пользователь/разработчик пополняет баланс стратегии Agent

2. Агент отправляет запрос в API производителя и получает ответ HTTP 402 (с кошельком продавца, поддерживаемой цепочкой, типом актива и ценой)

3. Фасилитатор проверяет, находится ли этот платеж в пределах утвержденной агентом стратегии расходов

4. После одобрения Facilitator выполняет блокчейн-перевод USDC

5. Агент прилагает хеш транзакции в качестве подтверждения оплаты в последующих запросах; продавец проверяет и предоставляет услугу

Текущим ограничением является покрытие продавцов: Neynar, Hyperbolic, Token Metrics, Pinata (IPFS), Heurist, Prodia (генерация изображений), Firecrawl (веб-скрейпинг). Практически все — это крипто- или AI-натуральные сервисы. Традиционные интернет-магазины (Amazon, NYT) еще не интегрированы.

Традиционные интернет-магазины (Amazon), основные SaaS-сервисы (Notion, Slack, AWS), платформы контента (NYT, Spotify) полностью не интегрированы с x402.

Агент на x402 может делать очень мало: покупать GPU-вычислительную мощность, вызывать API, сохранять файлы. Заказы на Amazon, продление Notion, оплата Uber по-прежнему должны проходить через платежные системы.

Интеграция с поставщиками широко считается последним и самым сложным этапом всей платежной стековой архитектуры Agent. Режим агента API (когда Agent от имени пользователя вызывает ограниченные API) может нарушать условия обслуживания поставщика и создавать дополнительные правовые риски.

Ранние опасения были связаны с тем, что ATV по $0,09 не способен обеспечить прибыль и убытки facilitator, а узким местом остаются микро-платежи и охват производителей.

MPP (Machine Payments Protocol)

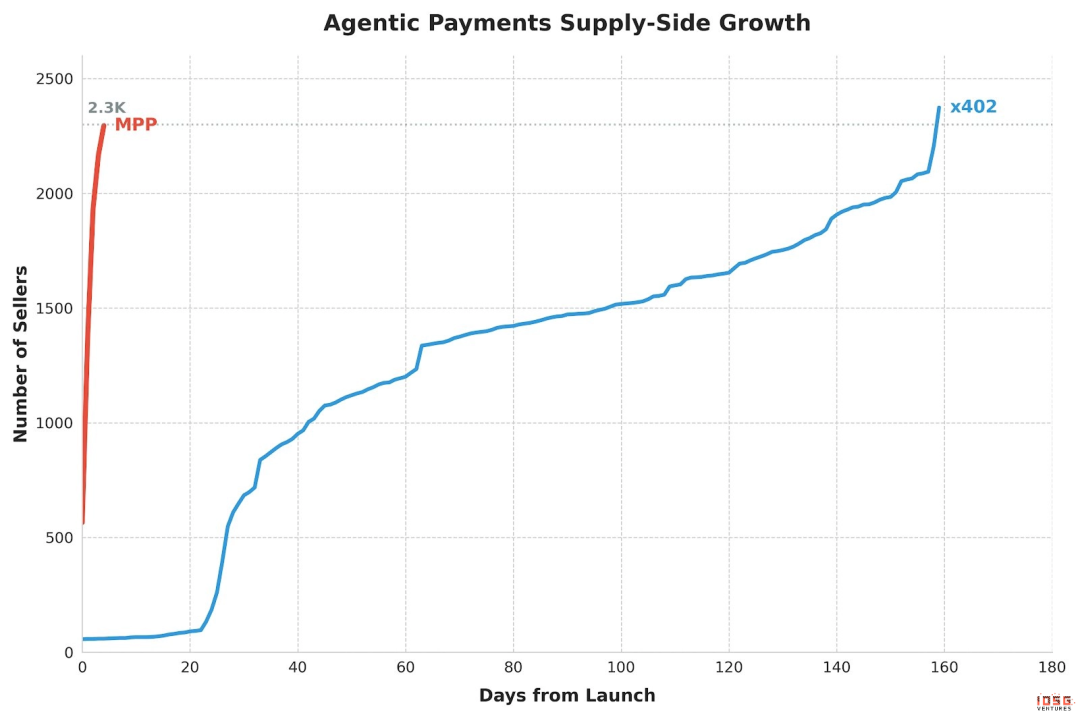

MPP только что запущен, но растет очень быстро — за 5 дней достиг 2,3K продавцов.

MPP, разработанный Stripe и Tempo, позволяет любому клиенту (агенту, приложению или человеку) оплачивать услуги в рамках одного HTTP-запроса. Разработчики используют MPP для оплаты услуг своими агентами, а операторы сервисов — для приема платежей через API.

· Данные по дневной активности: 4,7K сделок, $201 объем торгов

· x402 заняло 5 месяцев, чтобы достичь 2,3K продавцов, MPP — всего 5 дней

Архитектура

· На основе сессии: агент имеет предварительно авторизованный лимит расходов, потоковая микроплатежная система в пределах сессии, без необходимости блокчейн-结算 каждой транзакции

· Осуществляется расчет через цепочку Tempo (мостил $5 млрд), подтверждение за доли секунды

· Поддерживает Stripe SPT (фиатные деньги), карты Visa, стабильные монеты и bitcoin (через Lightspark)

· На день запуска уже более 100 производителей интегрированы

Стратегическое значение заключается в том, что MPP — это первый существенный продукт, объединяющий криптовалюту и карты. Способность Stripe к распространению (миллионы бизнесов по всему миру) в сочетании с эффективностью расчетов Tempo с использованием стейблкоина может создать двойное давление на чисто криптовалютные решения (x402) и чисто карточные решения (Visa IC).

Риск

Линия запущена всего несколько недель, нет данных производственного уровня. Сама цепочка Tempo — новая, экосистема еще не проверена.

x402 против MPP

Слияние трендов

They are converging, not competing.

· Stripe является основателем фонда x402, MPP явно поддерживает как стабильные монеты, так и карты.

· Visa делает ставку на обе стороны. Она вносит свой вклад в спецификацию карточного канала MPP Stripe, одновременно продвигая собственные Intelligent Commerce и Trusted Agent Protocol. Противопоставление x402 и MPP как противоборствующих лагерей игнорирует тот факт, что крупнейшие карточные сети являются партнерами по разработке для обеих сторон.

Архитектура является дополнительной:

· x402 Обработка переговоров об оплате на уровне HTTP: как сервер сообщает клиенту «заплати мне» с помощью кода состояния 402

· MPP обрабатывает уровень исполнения транзакций через сессию: как фактически движутся деньги, сворачивая неограниченное количество микроплатежей в две блокчейн-транзакции (открытие позиции + расчет)

· Модель сессии напрямую решает проблему масштабируемости микроплатежей. Вместо того чтобы стремиться к 12 миллионам транзакций по $0,09 в секунду, тысячи микровзаимодействий можно группировать и оформлять в единую расчетную операцию.

Каналы распространения Stripe позволили MPP за 5 дней догнать количество продавцов x402 за 5 месяцев, подтвердив вывод «распространение > протокол».

Visa Intelligent Commerce

Visa объявила о框架е Intelligent Commerce в апреле 2025 года, запустила «Agentic Ready» в Европе в марте 2026 года и выпустила AI Agent Developer SDK 2 апреля 2026 года.

Основные компоненты:

· Trusted Agent Protocol (TAP): Различение легитимных Agent и вредоносных ботов

· Токенизированные учетные данные: AI-готовые учетные данные для карт с лимитом расходов, категорией продавца и требованиями к одобрению

· Пилотные партнеры: Ramp, Skyfire и другие нераскрытые стороны

Главное преимущество — охват продавцов: сеть Visa охватывает более 150 миллионов продавцов по всему миру; агент может использовать один номер карты Visa для оплаты на Amazon, Uber, любом платформе SaaS — производителю не нужно вносить никаких изменений.

Главный недостаток — необходимость привязки к человеческому аккаунту. Модель доверия Visa основана на «гарантии со стороны прошедших KYC людей», что находится в фундаментальном противоречии с долгосрочной целью автономной экономики агентов.

Другие протоколы

· ACP (Agentic Commerce Protocol): создан для мгновенной оплаты в диалоговых интерфейсах, таких как внутри ChatGPT. Направлен на уровень оплаты потребителя, а не на уровень API-расчетов. ACP дополняет x402.

· UCP (Unified Commerce Protocol для ATXP): пытается объединить все протоколы оплаты агентов в едином интерфейсе

· MoonPay Agents: объединяют традиционные платежные потоки и AI-агенты, превращая человеческие процессы оплаты в программные платежи, выполняемые агентами через API

Управление кошельками и ключами (L1)

Более десяти провайдеров кошельков конкурируют на этом рынке, и ситуация напоминает ранний этап мобильных кошельков до появления Apple Pay.

Пример:

· Кредитование и кредитный рейтинг: AI-управляемое кредитное одобрение внедряется в потребительское криптовалютное кредитование. 3Jane полностью автоматизирует кредитный рейтинг с помощью смарт-контрактов, используя проверяемые финансовые записи для установления процентных ставок и исполнения долговых обязательств без необходимости ручной проверки.

· Оплата создателей и участников гиг-экономики: Agent обрабатывает маршрутизацию, управление кошельками и конвертацию валют через платформы. Audius напрямую распределяет 90% дохода артистам в реальном времени при потреблении контента — без ежемесячных расчетов и комиссий посредников.

· Управление капиталом: агентная система капитала анализирует рыночные условия в реальном времени, автоматически перебалансирует позиции, осуществляет трансграничные расчеты без ожидания рабочего времени и направляет свободные средства в доходные инструменты.

Уровень фасилитатора (L2)

Уровень Facilitator расположен между протоколом (x402, MPP) и приложением. Coinbase Global остается крупнейшим Facilitator по совокупному объему (41% всех сделок x402, источник Artemis).

Почему этот уровень является уровнем монетизации агентной экономики: агенты должны платить, чтобы покупать товары, и именно фасилитаторы являются теми, кто реально проводит расчеты по этим платежам. Модельным компаниям маловероятно самим заниматься этим, поскольку они не будут запускать GTM для длинного хвоста сценариев, поэтому возможность монетизации остается у независимых операторов.

Фасилитатор стартап

Другие фасилитаторы (открытые инструменты, некоммерческие стартапы): x402-rs (библиотека Rust), OpenX402 (фасилитатор без лицензии), OpenFacilitator (бесплатные общедоступные эндпоинты), B402 (форк, специализированный для BSC), CodeNut (инфраструктура агентов), RelAI (рынок API x402), AurraCloud (децентрализованные вычислительные мощности, токен AURA).

Примеры

· Платеж по запросу за доступ к данным: наиболее востребованный сценарий использования для посредников. Торговые агенты требуют данных о рынке в реальном времени, комплаенс-агенты — проверки на санкции, кредитные агенты — запросы кредитных рейтингов. Посредник позволяет этим агентам платить за каждый запрос без подписок, ключей API или договоров с поставщиками. Spraay уже предоставляет 70 точек входа x402, охватывающих оракулы, анализ, ИИ-выводы и поиск, с ценой от $0,001 до $0,10 за один вызов.

· Монетизация API для разработчиков: Facilitator абстрагирует взаимодействие с блокчейном, позволяя любому разработчику защищать свой API платным доступом через x402, не запуская узлы и не разбираясь в криптовалюте. Референсная архитектура AWS CloudFront + Lambda@Edge позволяет включить x402 для любого HTTP-приложения на краю.

· Управление подпиской: агент самостоятельно обрабатывает процесс отмены, предлагая персонализированные предложения по удержанию на основе истории использования. В процессе перехода на модель оплаты по использованию, постоянная оптимизация ценности агента, который управляет вашими платежами, значительно возрастет.

· Межцепочечный маршрут оплаты: Facilitator обрабатывает обмен, мосты и расчеты, позволяя Agent производить оплату любыми токенами на любой цепочке, а продавец получает желаемые активы. AnySpend поддерживает более 19 сетей. Это канал, который ни Agent, ни провайдеры API не хотят реализовывать самостоятельно.

Токенизированная карта (L3: Управление и стратегия / Идентификация и авторизация, виртуальная карта)

Процесс выпуска виртуальной карты

· Настройка программы карт: платформы (например, Ramp, AgentCard.sh) создают виртуальные карты через партнеров по выпуску карт (банки-эмитенты Visa/MC).

· Создание карты через API: разработчики генерируют виртуальные карты через API для каждого агента или каждого сценария расходов, задавая параметры:

· Лимит расходов (за одну операцию / в день / в месяц)

· Код категории мерчанта (MCC) — белый список/черный список

· Срок действия (одноразовый или бессрочный)

· Географические ограничения

· Агент получил номер карты: Агент получает 16-значный номер карты + CVV + срок действия, может использоваться в любом магазине, принимающем Visa/MC.

· Авторизация транзакции: Сеть карт проверяет в реальном времени по заранее заданным стратегиям при инициировании транзакции торговцем.

· Расчет: списание со счета корпоративных средств через традиционную картную сеть (T+1 или T+2).

Сравнение основных поставщиков API

Основные ограничения режима карты

1. Должны быть привязаны к родительскому аккаунту: все агентские карты в конечном итоге должны быть привязаны к прошедшему KYC человеческому/корпоративному аккаунту в качестве источника средств.

2. Комиссия: платежная сеть взимает 2–3% за интерчейндж, что невыгодно для сценариев микроплатежей через API.

3. Скорость расчетов: T+1 до T+2, что не удовлетворяет потребностям в реальном времени для расчетов между агентами.

4. Ограниченный контроль со стороны продавца: агент может быть ошибочно помечен как мошенник.

Идентификация и репутация (L4: Управление и стратегия / Идентификация и авторизация — сторона идентификации)

Identity is infrastructure, not a standalone use case—it underpins every other layer.

Skill обнаружение и магазин (L5)

Пример:

· Внутриигровые награды: Платформа Web 3-игр использует агентов для управления внутриигровой экономикой, распределения наград и обработки транзакций с активами. Virtuals Protocol уже токенизировал AI-агенты как НИП, торговых ботов и исследовательских помощников, позволяя сообществу совместно владеть и управлять ими.

Агентская координация (L6)

Пример:

· Агентная торговля: переход от алгоритмической торговли к агентной торговле заменил единицу конкуренции с задержки на интеллект. Классическая алгоритмическая торговля: при проникновении цены через X выполняется Y. Агентная торговля: анализ рыночных условий, ликвидности, параметров риска и позиций портфеля для принятия оптимального решения.

· Группа агентов: следующий этап — координированная группа агентов. При выполнении сделки финансовый агент работает в реальном времени с агентами по соблюдению норм и управлению рисками для проверки, маркировки и аудита.

Данные и соответствие требованиям (L7)

TRES Finance, Chainalysis и Allium также занимают эту позицию, но они относятся к более широкой категории блокчейн-аналитики.

Команда агентов по соблюдению нормативных требований: учреждения размещают агентов по соблюдению нормативных требований в качестве параллельной рабочей силы для постоянного мониторинга потоков транзакций, выявления аномалий, проведения проверок на санкции и автономной генерации отчетов для регуляторов.

Криптовалютные нативы против картных организаций

Крипто-натуралы

Стабильные монеты являются «родной валютой» агента по трем причинам:

1. Расширенная структура доверия: кошельки стабильных монет могут быть привязаны к чему угодно — социальным аккаунтам, DNS-серверам, автономным смарт-контрактам. Агенты за пределами традиционной финансовой системы также могут осуществлять сделки.

2. Глобальная расчетная система, нативная для интернета: рабочие процессы агентов, охватывающие точки LLM в США, европейских поставщиков данных и кластеры вычислительных ресурсов в Юго-Восточной Азии, не должны требовать трех отдельных платежных систем.

3. Структура затрат: на Base стоимость газа для x402 составляет около $0,001 за транзакцию, в сравнении с 2–3% комиссии за переключение на карточной сети. Даже если цена ATV x402 вырастет до $30, стоимость газа в стабильной валюте остается на два порядка ниже.

Карточные организации (Visa / традиционные FinTech)

Агентская карта доступна для использования прямо сейчас, и вот три причины:

1. Охват продавцов: более 150 млн продавцов уже принимают Visa/MC без каких-либо изменений.

2. Защита потребителей: возвраты средств, обнаружение мошенничества и разрешение споров — это инфраструктура, накопленная за 50 лет. Транзакции с стабильными монетами необратимы.

3. Уровень соответствия: PCI DSS, KYC/AML и правовые рамки защиты потребителей уже развиты.

Практические выводы

· Краткосрочный период (1–2 года): доминирование карточных систем. Стабильные монеты ограничены микроплатежами API, смежными с криптовалютой.

· Среднесрочный период (2–4 года): Интеграция. Stripe MPP уже доказал, что один протокол может одновременно поддерживать стабильные монеты и фиатные деньги.

· Долгосрочный (5+ лет): если будет реализовано регулирование стабильных монет и возрастет принятие торговцами, криптовалютная инфраструктура может стать стандартом.

Поддержка оплаты через фреймворк и MCP

Текущее состояние интеграции фреймворка

В настоящее время ни одна из основных платформ ИИ не имеет встроенной нативной возможности оплаты; все платформы интегрируют оплату через внешние инструменты, в основном через MCP-сервер.

MCP — это фактический стандарт

MCP быстро становится универсальным стандартным интерфейсом для агентов, вызывающих внешние инструменты. Microsoft использует MCP в Copilot, и его поддерживают все основные фреймворки агентов.

Опубликованный сервер MCP для платежей:

· ATXP: 14+ инструментов (payment_make, web_search, web_browse и др.), поддержка Claude, LangChain, CrewAI, OpenAI SDK

· FluxA: fluxa-agent-wallet (оплата x402 + вывод USDC + ссылка для оплаты) и навык fluxA-x402-payment уже доступны на LobeHub

· Clink: clink-mcp-server, открытая реализация на TypeScript

· PayMCP: платёжный слой, независимый от провайдера, для инструментов MCP (открытый исходный код MIT)

· Ramp: Интеграция Ramp MCP доступна на Composio

· AgentPay (OpenClaw): навык agentpay, поддерживающий покупки в кошельках, требующие одобрения человека

Стратегическое значение: тот, чей платежный MCP-сервер станет настройкой по умолчанию для таких популярных клиентов, как Claude Desktop, ChatGPT и Cursor, получит «точку входа по умолчанию» для платежей агентов. Это то же самое, что Google ежегодно платит Apple $26 млрд, чтобы стать поиском по умолчанию в Safari. ATXP в настоящее время лидирует в покрытии фреймворков, но Coinbase (через CDP MCP-сервер) и Stripe (через MPP) обладают преимуществами платформенного распространения.

Конкурентная среда и защитные барьеры

Анализ победителей в субсегменте

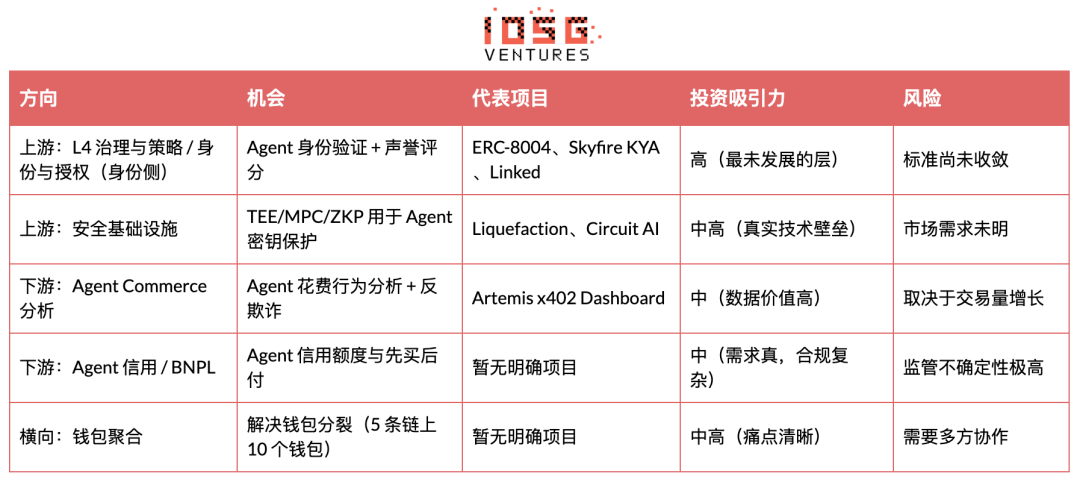

Барьеры для входа распределены бимодально. Управление на уровне L4 (дуплет Visa/MC) и маршрутизация на уровне L3 (Circle + Bridge) уже заблокированы сетевыми эффектами. Кошельки уровня L1 имеют реальные издержки на переключение и стремятся к концентрации. Платформы уровня L2 и идентификация уровня L4 — это действительно сферы конкуренции, где находятся возможности для стартапов.

Возможности на верхнем и нижнем участках

Жизненный цикл отрасли

Жизненный цикл находится на ранней и средней стадии. Ожидается переход на стадию раннего роста в течение 12–18 месяцев. Два признака: стандартизация сводится к 1–2 основным протоколам, и хотя бы один проект с агентской оплатой достигает месячного объема транзакций более $10 млн.

Анализ инвестиций

7 Powers Framework

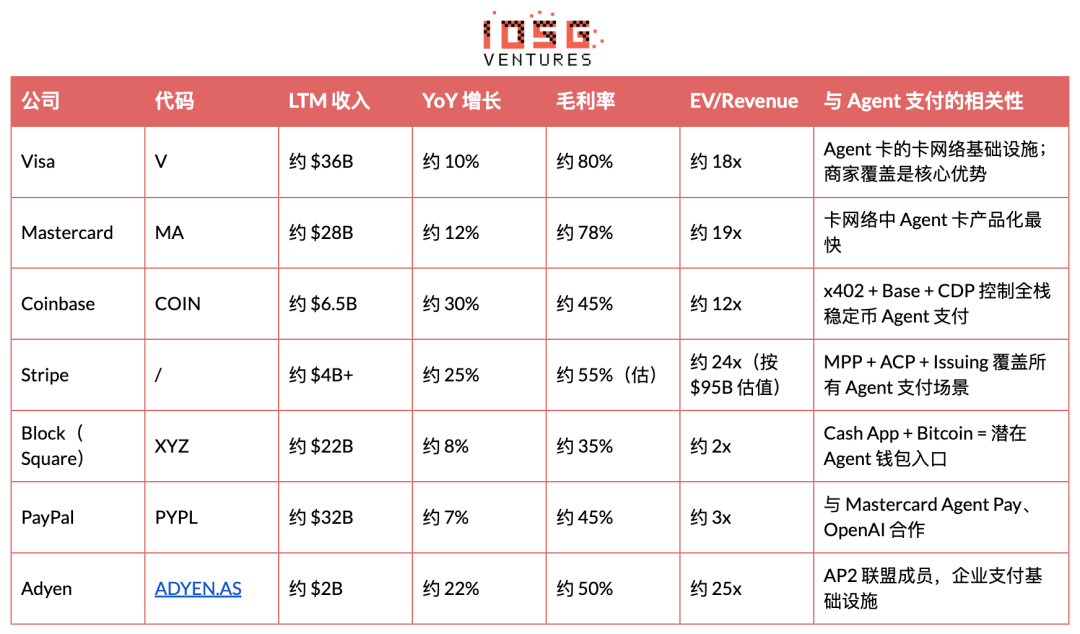

Сейчас наиболее важной силой является обратная позиционирование. На ранних этапах отрасли стартапы могут полагаться только на обратное позиционирование и сетевую экономику. Экономия за счет масштаба и бренды по своей природе принадлежат гигантам. Visa не может полностью принять стабильные монеты, иначе потеряет ежегодный доход в $32 млрд от взаимных платежей — это единственный структурный окно преимущества для стартапов.

Прогноз эволюции Power: если Visa адаптирует стабильные монеты в течение 2–3 лет (через VTAP), обратная позиция исчезнет, и стоимость переключения станет единственным оставшимся преимуществом для стартапов. Это означает, что наиболее привлекательными для инвестиций сегодня являются посредники, способные создать высокую стоимость переключения в течение окна обратной позиции — то есть глубокая интеграция API + управление ключами + блокировка стратегии расходов.

Инвестиционная привлекательность субсегмента

Приоритеты инвестиций (от высокого к низкому)

· Уровень фасилитатора (захват ценности, оценка 8/10)

· Стоимость, созданная агентом, не принадлежит протокольному уровню, а принадлежит тому, кто нашел реальный.use case и обслуживает реальных пользователей. Фасилитатор полностью скрывает сложность цепочки и агента.

· x402 и MPP — это открытые коммерциализированные треки. Фасилитатор находится между протоколом и пользователем, обрабатывая проверку платежей, блокчейн-расчеты и межцепочечные мосты.

· Управление ключами подписи агента и стратегиями расходов (непреодолимая точка доверия). Получение платы за хранение и дохода от потока заказов.

· Путь выхода через слияние и поглощение ясен, базой является покупка Bridge компанией Stripe за $1,1 млрд.

· Ключ к успеху: тщательно проводить оффлайн-продвижение в определённой нише (рынки прогнозов, оплата за запрос данных, монетизация API). Как можно скорее обеспечить независимость от блокчейна. Создать SDK, удобный для разработчиков. Конкурировать за надёжность и скорость расчётов, а не за цену.

· L4: Государственное управление и стратегия / Идентификация и авторизация Идентификационная сторона (максимальный альфа, оценка 7/10)

· Полностью отсутствует уровень доверия в бизнес-процессах агента. Нет стандартного способа проверить, кто такой агент, какие у него права и можно ли ему доверять.

· ERC-8004 и Metaplex Agent Registry — ранние, но надежные. Прототип ZKID способен обеспечить проверку агентов с сохранением конфиденциальности.

· NIST уже начал вмешиваться в идентификацию и авторизацию AI-агентов, что означает, что это станет регулируемой категорией.

Кто завоюет граф доверия, тот станет стандартным слоем идентичности — победитель забирает всё.

· Ключ к успеху: создание крипто-идентичности (подписанный сертификат, связывающий агента с принципалом и диапазоном полномочий), а не просто обертка OAuth. Раннее захватывание графа доверия для запуска сетевого эффекта. Интеграция на уровне кошелька/инфраструктуры, внедрение запросов не может это обойти.

· L6: Координация агента (оценка 7/10)

Следующий этап — координация групп (финансы, соответствие требованиям и агенты по управлению рисками работают вместе).

· Ключ к успеху: построение криптографической проверки вывода агента.

· L7: Данные и соответствие требованиям (оценка 6/10)

Аудиторская трассировка сама по себе является механизмом разрешения споров.

· Ключ к успеху: реализация восстановления межцепочечных транзакций в режиме реального времени. Прямая интеграция соответствия Travel Rule в поток платежей.

· L5: Навыки — Обнаружение и магазин (оценка 6/10)

· 11 000+ серверов MCP, коэффициент монетизации < 5%. Это момент «App Store» для возможностей агентов.

Кто станет стандартным слоем обнаружения, тот контролирует и маршрутизацию, и платежи — это позиция, где объединены Google и Stripe.

· Ключ к успеху: агрессивное агрегирование предложения и создание платежно-ориентированного механизма обнаружения.

· L1: Кошельки и управление ключами (оценка 7/10)

· 10+ игроков, но может быстро сконцентрироваться.

· Управление автопарком (Sponge) и поддержка, не связанная с фреймворком (LobsterCash/Crossmint), являются отличительными особенностями.

· Ключ к успеху: завоевать статус фреймворка по умолчанию для LangChain, CrewAI и Claude Code. Запустить движок стратегий с «пятью столпами», включающими лимит расходов, белый список контрагентов, ограничения типов сделок, управление временными параметрами и пороги обновления.

Экономика единицы (уровень посредника)

Моделирование P&L для типичной стартап-компании-фасилитатора на трех этапах:

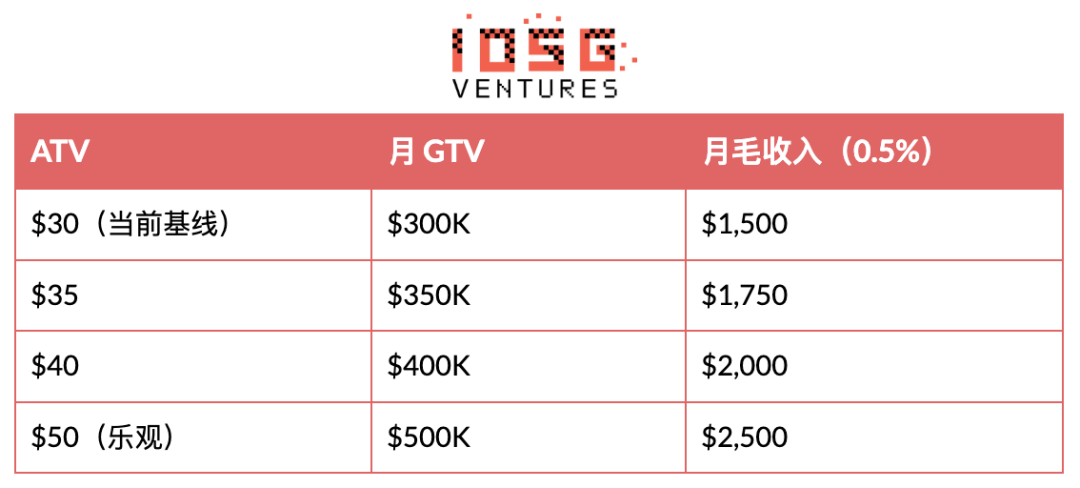

ATV-анализ чувствительности (Y1, 500 агентов × 20 сделок в месяц):

ATV является жизненной силой всей бизнес-модели. Эпоха микроплатежей в размере $0,09 прошла. Покупки агентами/автономные закупки становятся основным сценарием использования. Следующий переломный момент — рост ATV с $30 до $50+. Ведущие индикаторы: какой платежный MCP-сервер станет стандартной интеграцией в Claude Code, LangChain и CrewAI.

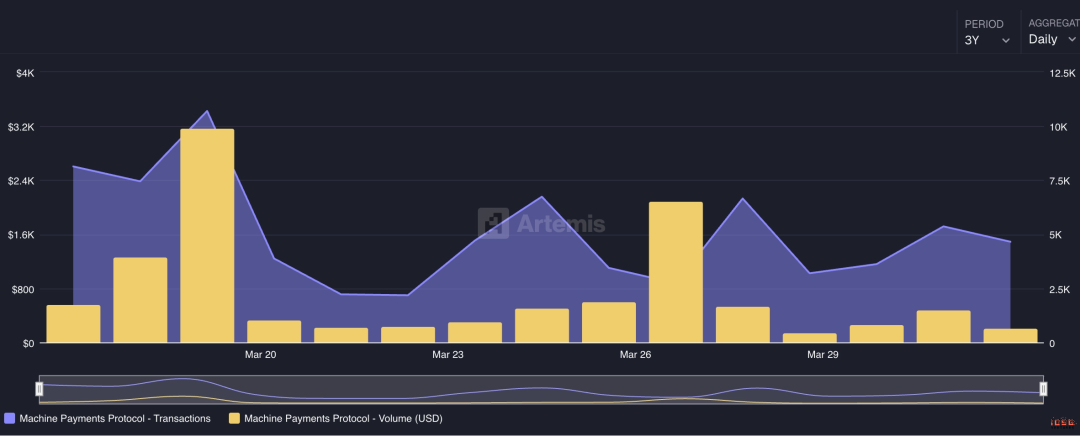

Тест минимально жизнеспособного объема торгов. При ставке вознаграждения 0,5% для достижения $1M ARR Facilitatorу необходимо обеспечить годовой GTV в $200M, то есть $550K в день. Текущий дневной GTV всей экосистемы x402 составляет около $2,7M (Artemis, апрель 2026 г.), что означает теоретический потолок ARR около $4,9M (если какой-либо Facilitator захватит 100%):

Вся экосистема x402, ставка 0,5%, ежедневный GTV $2,7 млн:

· Годовой доход Facilitator: 2,7 млн $ × 365 × 0,5% = 4,9 млн $

· Превышен порог в $1M ARR

· $10M ARR: требуется вдвое текущий объем торгов

· 100 млн долларов ARR (этап роста): требуется в 20 раз больше текущего объема торгов

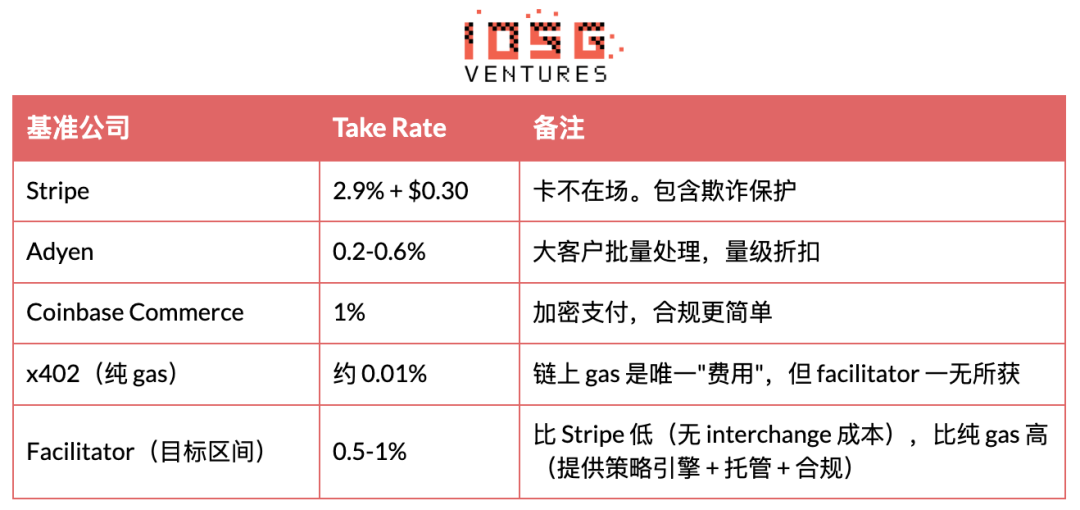

Базовый показатель Take Rate:

Сравнение зрелых компаний

Публичные платежные компании торгуются по мультипликатору EV/Revenue в диапазоне 12–25x. Стартапы в сфере агентских платежей, способные достичь $50M+ ARR и темпов роста более 50%, могут оцениваться по мультипликатору 20x к выручке, что дает оценку не менее $1B+. Однако на данный момент ни одна компания в отрасли не раскрывает данные о выручке, и оценки основаны исключительно на премии за нарратив.

Прогноз

Дерево решений

Основная проблема

Может ли Agent Payment достичь годового объема торгов в $1 млрд до 2028 года? Это делится на два пути.

Путь 1: Достижимо (вероятность 55%). Триггер — проверка Stripe MPP на соответствие продукту и рынку плюс покрытие Visa Agent картой миллионов пользователей. В рамках этого пути два возможных исхода:

· Стабильная монета стала стандартом (30% этого сегмента). Наибольшую стоимость получили Coinbase и экосистема x402, сеть карт обойдена, оценка Facilitator находится в диапазоне от 500 млн до 1 млрд долларов.

Карточные каналы по-прежнему доминируют, стабильные монеты служат дополнением M2M (составляют 70% этого сегмента). Visa, Mastercard и Stripe захватили основной поток. Чисто криптовалютные решения становятся нишевыми; фасилитаторы либо поглощаются Stripe, либо оттесняются на обочину.

Путь 2: Не достигнуто (вероятность 45%). Катализатором является недостижение надежности агента уровня доверия для платежей или постоянное расщепление стандартов. Два подрезультата:

· Постепенный рост до $200M–$500M (60% от этого сегмента). Рынок существует, но оценки находятся под давлением, стартапам требуется более длительный runway.

· Компании базовых моделей внедряют собственные платежные системы (40% этого сегмента). OpenAI и Google нативно интегрируют платежи, сторонние посредники выводятся из оборота.

Временная шкала роста

Обратное стресс-тестирование

Риск 1: Крупные компании создают собственные платежные системы, посредническое ПО обесценивается

OpenAI, Google, Apple контролируют более 90% точек входа для пользователей AI-агентов и могут осуществлять нативные замкнутые платежи (ChatGPT + привязка карты, AP2 + Google Pay, Siri + Apple Pay).

При запуске Google AP2 было заявлено о более чем 60 партнерах и «полной замкнутой системе агентских платежей в экосистеме Google». OpenAI Operator уже способен завершать покупки в веб-магазинах. Apple Pay исторически вытеснил множество сторонних мобильных кошельков.

Риск 2: Рыночные условия наступят через 3–5 лет, сейчас вкладывать слишком рано

Ненадежность агентов, отсутствие стандартов API для продавцов и недостаток доверия со стороны потребителей — все это серьезные препятствия. У семенных компаний есть резерв на 18–24 месяца, рынок может не успеть.

Платежный протокол AI, поддерживаемый Coinbase, сталкивается с нарративом «спрос еще не пришел». Агенты часто лгут при выполнении задач. Большинство агентов все еще не зарабатывают доллар.

Выводы стресс-теста

Из этих двух рисков риск временного интервала наиболее смертелен и труднее всего опровергается. Арифметика единичной экономики не лжет, и рынок действительно еще далек от масштаба, пригодного для инвестиций. Риск платформы частично нивелируется утверждением, что модельные компании не умеют соблюдать регуляторные требования, но к 2026 году эта защитная линия ослабевает: OpenAI уже приобрела компанию по KYC, Google владеет Google Pay, Apple — Apple Pay и Apple Card, а среди акционеров Anthropic есть и традиционные финансовые инвесторы. Способность соблюдать регуляторные требования больше не является барьером для доверия к модельным компаниям.

Единственный максимальный и неустранимый риск — это временной момент. Переход от этапа внедрения к этапу раннего роста зависит от того, перейдет ли ATV от микроплатежей к коммерческому уровню, а это, в свою очередь, зависит от двух внешних переменных, находящихся вне контроля инвесторов: надежность агентов и охват продавцов.

Три изменения в инвестиционной стратегии:

1. Выделите 60% платежного риска агента на семенной раунд, чтобы оставить достаточный объем для последующих инвестиций в мостовой раунд (хеджирование рисков временных рамок).

2. Приоритет для фасилитаторов, не привязанных к конкретной валюте (поддерживают как стабильные монеты, так и карты), для хеджирования регуляторных рисков.

3. Установите kill switch на 18 месяцев: если к 2027 Q4 ни один фасилитатор не превысит месячный объем торгов в $5 млн, рассмотрите возможность списания или продажи по сниженной цене.

Инвестиционные рекомендации

Агенту необходима платежная способность — это логическая необходимость, но текущий рынок чрезвычайно ранний (только $6,3 млн с начала 2026 года), наблюдается сильное wash trading, стандарты разрознены, и гиганты могут в любой момент подавить стартапы. Аргумент не в том, «что этот рынок сейчас велик», а в том, «что этот рынок станет большим, и до этого окно оценки будет выгодным».

Географически центр находится в США, Европа занимается регуляторным хеджированием, Азия — дикй фактор.

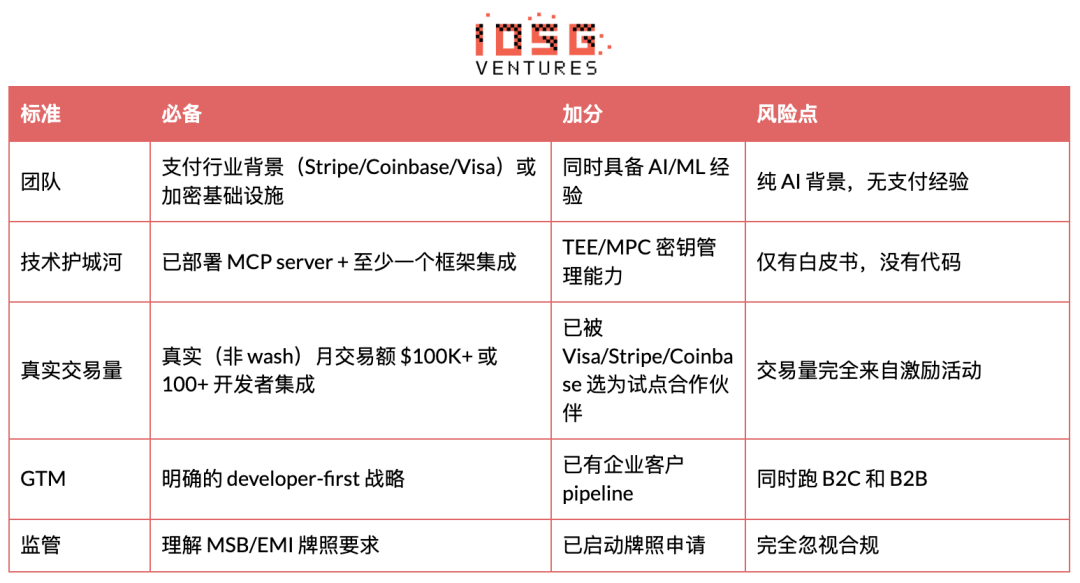

Стоит инвестировать в команды, обладающие опытом в платежной индустрии (Stripe, Coinbase, Visa) или в области криптоинфраструктуры, уже развернувшие MCP-сервер и имеющие как минимум одну интеграцию с фреймворком, реальный неподдельный месячный объем торгов на $100K+ или более 100 интеграций разработчиков, а также четкую стратегию выхода на рынок, ориентированную на разработчиков.

Следует избегать следующих моментов: проекты с чисто AI-фоном и отсутствием опыта в платежах, проекты, основанные только на белой книге, объемы торгов, полностью зависящие от стимулов, одновременная работа в B2C и B2B сегментах, полное игнорирование лицензий MSB/EMI.

Исходная ссылка

Нажмите, чтобы узнать о вакансиях BlockBeats

Добро пожаловать в официальное сообщество律动 BlockBeats:

Телеграм-канал с подпиской: https://t.me/theblockbeats

Телеграм-чат: https://t.me/BlockBeats_App

Официальный аккаунт Twitter: https://twitter.com/BlockBeatsAsia