В конце 2025 года, выход «План действий по дальнейшему усилению системы управления цифровым юанем и строительству соответствующей финансовой инфраструктуры» от Народного банка Китая, стал вехой, официально обозначившей переход цифрового юаня с этапа «цифровые наличные 1.0» на этап «цифровые депозитные деньги 2.0».

Основное изменение заключается в том, что с 1 января 2026 года на остаток средств на цифровом кошельке юаней будет начисляться процент, а юридическая природа изменится с прямой задолженности Центрального банка на обладание...Пассивы коммерческого банЮридическая валюта свойства.

Общие трудности глобальных ЦБЦ и выход цифрового юаня из сложной ситуации

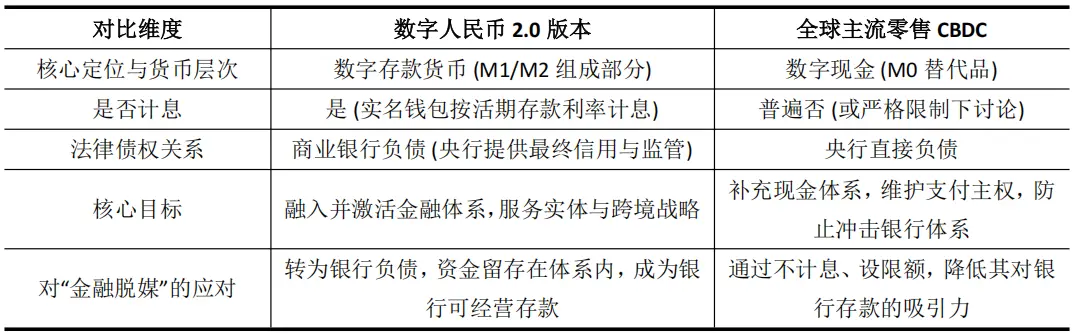

Более 130 центральных банков по всему миру изучают...Цифровой национальный цифПрактика сталкивается с трудно разрешимым парадоксом: как запускать цифровую валюту, не подрывая основы традиционной банковской системы? Причина кроется в опасениях по поводу демонетизации финансовой системы — Центральные банки опасаются, что предоставление населению удобной и безопасной цифровой валюты приведет к оттоку депозитов у коммерческих банков и нанесет ущерб их кредитной функции.

Поэтому, будь то обсуждение ЕЦБ относительно установления лимита на хранение цифрового евро или явные предупреждения Банка Японии, лежащая в основе логика является защитной. Они ограничивают розничные ЦБДС строго как безпроцентные цифровые наличные (M0), чтобы снизить их привлекательность по сравнению с банковскими депозитами и обеспечить финансовую стабильность. Однако это часто приводит к тому, что ЦБДС сталкиваются с трудностями в продвижении из-за отсутствия стимулов как для пользователей, так и для банков, попадая в ситуацию, когда функции и цели расходятся.

Таким образом, цифровой юань станет первой в мире CBDC, которая выплачивает проценты по остатку средств на обычных пользовательских кошельках. Цифровой юань 2.0 через институциональные инновации перестраивает отношения денежных обязательств, пытаясь тем самым смягчить риски и создать новые возможности в банковской системе. Его отличие от других розничных CBDC в мире заключается в том, что:

Этот режим превращает цифровой юань из инструмента экзогенного цикла, который может нанести ущерб банкам, в «кровь», глубоко интегрированную в баланс банка.

Коммерческие банки обладают правом управления и правом на получение дохода от депозитов цифрового юаня, их мотивация по продвижению переходит с «пассивного выполнения обязанностей» на «активное управление», формируя устойчивый рыночный механизм продвижения. В то же время четкое страхование депозитов устраняет у пользователей сомнения в вопросах кредитоспособности.

Это не только решает проблему стимулирования, но и означает, что цифровой юань официально включён в традиционную систему создания и регулирования денег, что предоставляет Центральному банку новый политический параметр (процентная ставка цифрового юаня), который может быть непосредственно использован. Также отслеживаемость транзакций создаёт условия для реализации точной структурной денежно-кредитной политики.

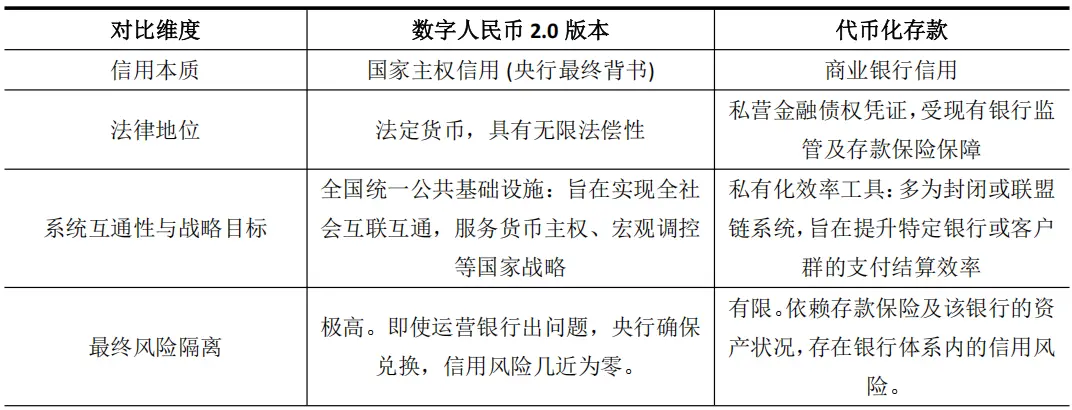

Определение новой формы: гибрид CDBC и токенизированных депозитов

Цифровой юань 2.0 из-за своих характеристик начисления процентов и банковских операций напоминает токенизированные депозиты, предлагаемые коммерческими банками. Последние представляют собой цифровые сертификаты банковских депозитов на блокчейне (например, JPM Coin от JPMorgan), которые направлены на повышение эффективности расчетов между институтами. Однако эта схожесть носит лишь поверхностный характер, поскольку между ними есть принципиальные различия в основах кредитоспособности и стратегическом уровне.

Цифровой юань 2.0 фактически создает новую гибридную форму: он поглощает эффективный внешний вид токенизированных депозитов, но ядро представляет собой полный национальный суверенный денежный кредит.

Это различие чрезвычайно важно. Кредитная поддержка токенизированных депозитов тесно связана с балансом банка-эмитента, и по своей сути это инструмент оптимизации эффективности существующих финансовых посредников. В то же время основой доверия к цифровому юаню 2.0 остается государственная суверенность, а его цель — создание инфраструктуры, способной поддерживать цифровую экономику будущего.

В отчете Института финансовых технологий Тсинхуа также отмечается, что цифровая валюта, поддерживаемая государственным кредитом и обладающая программной функциональностью, обеспечивает ключевую опору для построения двухплатформенной модели «блокчейн + цифровые активы».

Таким образом, обновление цифрового юаня 2.0 выходит далеко за рамки эволюции платежных инструментов, поскольку оно заранее прокладывает «сетевой путь» с самым высоким кредитным рейтингом для грядущей эпохи токенизации активов.

Обеспечение доходности цифровой юань в экосистеме цифровых финансов Гонконга

Стратегическое повышение статуса цифрового юаня окажет наиболее прямое и глубокое влияние на Гонконг, который обладает уникальным геополитическим и институциональным положением.

Ключевая переменная, связанная с выплатой процентов, полностью изменила суть цифрового юаня в сценариях международных расчетов и финансов, превратив его из «канала платежей» в «стратегический актив», что на нескольких уровнях обеспечивает значительную поддержку Гонконгу в создании «международного центра цифровых активов».

Во-первых, выплата процентов решает проблему мотивации застоя средств за рубежом, напрямую усиливая функции Гонконга по созданию пула юаней за границей.

В трансграничной платежной сети, основанной на многосторонней центральной цифровой валюте (mBridge), безпроцентная цифровая валюта служит лишь средством обращения, и предприятиям выгодно быстро заключать сделки, чтобы снизить затраты на использование средств. После начисления процентов цифровой юань обретает свойства, позволяющие конкурировать с депозитами в юанях, находящимися за пределами Китая в Гонконге. Центры финансового обеспечения транснациональных компаний могут использовать его в качестве инструмента управления ликвидностью с получением процентов, дольше оставаясь в рамках системы соответствия нормам Гонконга.

В настоящее время доля цифрового юаня в транзакциях mBridge превышает 95%. Политика начисления процентов может превратить это преимущество в объеме транзакций в преимущество в объеме средств, что поможет расширить и углубить пулы юаней, находящихся за пределами Китая, в Гонконге, а также укрепить статус Гонконга как центрального узла.

Во-вторых, начисление процентов усиливает привлекательность цифровой юаня с точки зрения кредитоспособности в качестве валюты для выпуска и расчета токенизированных активов Гонконга.

Гонконг активно продвигает токенизацию активов, таких как облигации. В таких клирингах по системе товара за деньги (DvP) кредитный рейтинг валюты клиринга напрямую влияет на ценообразование рисков продукта и его принятие на рынке. Цифровой юань, приносящий проценты и обладающий государственным кредитным обеспечением, имеет кредитный рейтинг, который намного превосходит рейтинги токенизированных депозитов отдельных банков.

Проект Ensemble Банка Гонконга исследовал взаимную заменяемость токенизированных депозитов, а цифровой юань 2.0 может быть использован в качестве актива более высокого уровня для расчетов в этой экосистеме. Благодаря программируемой функции цифрового юаня можно автоматизировать процесс выплаты процентов по облигациям или условия финансирования торговли, что значительно повысит эффективность и снизит операционные риски.

Это предоставляет потенциальную и более превосходную инфраструктуру для выпуска высококачественных продуктов, таких как токенизированные государственные зеленые облигации в Гонконге.

Третий, начисление процентов активизирует инновационный потенциал финансовых услуг, связанных с цифровым юанем, и создаст синергетические возможности для финансовых технологий Гонконга.

Когда цифровой юань станет депозитом, который банки могут использовать и получать процентный доход, вокруг него появятся услуги депозитов, управления финансами, финансирования и управления смарт-контрактами.

Гонконг обладает правовой системой общей юрисдикции, совместимой с международными стандартами, и активными финансовыми рынками, что делает его идеальным «песочницей» для тестирования подобных инновационных услуг. Например, можно разработать соблюдение нормателей шлюза, соединяющего цифровой кошелек юаня с платформой виртуальных активов, или спроектировать структурированные инвестиционные продукты на основе его процентных характеристик.

Эффект инновационного синергетического взаимодействия позволит Гонконгу занять выгодное положение в разработке продуктов цифрового финансирования и установлении правил.

Четвертое, выплата процентов углубляет стратегию дифференцированного сотрудничества между цифровым юанем и цифровым гонконгским долларом.

Гонконг ясно определил приоритетное развитие розничной цифровой валюты, ориентированной на крупные межбанковские транзакции и приложения на финансовых рынках. Цифровой юань 2.0 с начислением процентов может сосредоточиться на обслуживании кросс-бордерных розничных платежей, торговых расчетов и связанных с ними производных финансовых услуг, тесно связанных с реальным сектором экономики материкового Китая.

Эти два элемента не являются альтернативными, а образуют четкую дополнительную структуру: цифровая гонконгская долларовая валюта оптимизирует эффективность местного розничного финансового сектора, а цифровой юань углубляет трансграничные экономические связи. Такое сотрудничество позволяет Гонконгу одновременно укреплять местную финансовую инфраструктуру и функции трансграничного моста.