DeFi перешел в институциональную фазу, с крупными инвесторами, постепенно испытывающими воду в крипто-ETF и цифровых казначействах. Сдвиг сигнализирует о зрелости блокчейн-финансов, вводя новые инструменты и цифровые аналоги традиционных активов. Однако по мере увеличения потоков растут и вопросы по управлению рисками и устойчивости базовой инфраструктуры. Чтобы институты могли участвовать с уверенностью, экосистема должна усилить свои ограничители, стандартизировать раскрытие информации о рисках и обеспечить, чтобы доступность ликвидности оставалась предсказуемой даже в условиях стресса. Общий путь очевиден: перейти от преследования доходности к структурированной, аудируемой системе, которая соответствует ожиданиям регулируемой финансовой системы.

Основные выводы

- Участие институциональных инвесторов в криптовалюте расширяется за пределы спотового воздействия на регулируемые продукты и цифровые активы казначейства, увеличивая ликвидность в блокчейне и спрос на инфраструктуру класса управления.

- Выделены три основных направления риска: риск протокола, обусловленный композируемостью DeFi, рефлексивный риск от использования маржинального стейкинга и циклических стратегий, и риск продолжительности, связанный с графиками ликвидности и стимулами для исполнителей.

- Доверие — это дефицитный ресурс на следующей фазе DeFi, при этом стандартизированные ограничители и взаимозаменяемый отчет о рисках рассматриваются как предпосылки для истинного институционального суперцикла.

- Стейблкоины и токенизированные реальные активы меняют фундаментальные показатели в блокчейне, стимулируют спрос со стороны институциональных инвесторов и подают сигнал Эфириумважность в качестве уровня поселения.

- Сигналы отрасли указывают на необходимость совместных систем управления рисками, аналогичных тем, что используются в традиционных финансах, включая структуры, похожие на клиринговые дома, и стандартизированные раскрытия информации для протоколов DeFi.

Упомянутые тикеры: $БТЦ, $Эфир

Сентимент: Нейтральный

Рыночный контекст: Восход регулируемых ETF и блокчейн-ценных бумаг находится в рамках более широкого движения в сторону более ликвидных, прозрачных и поддающихся аудиту криптовалютных рынков. По мере роста институциональных потоков, ликвидность и управление рисками будут все больше определять, какие примитивы DeFi масштабируются, а какие остаются нишевыми экспериментами.

Почему это важно

Рост регулируемых продуктов для институциональных инвесторов привел к большему, чем инфляция TVL в блокчейне; он сместил диалог с вопроса «какой доход можно получить» на «как можно измерять, раскрывать и управлять рисками в масштабе». Точка зрения, поддерживаемая Paradigm, предполагает, что управление рисками рассматривается как операционный пилотный проект, а не как чекбокс соответствия, подчеркивая необходимость формализованных стандартов, поскольку DeFi стремится привлечь более крупные и устойчивые капиталовложения. Ближайшее следствие - смещение акцента с быстрой экспериментальной деятельности на строгую гибкость, с отраслевыми нормами раскрытия информации и взаимодействия, действующими как основа для более широкого принятия.

В рамках этого, отрасль начала наблюдать практическое сближение вокруг трех опор: зрелости стейблкоинов как инструмента платежей и расчетов, токенизации реальных активов (RWAs) и токенизации традиционных инструментов, таких как государственные ценные бумаги. Стабильность и масштабируемость стейблкоинов стали критически важными для поддержки ликвидности в многоцепочечных системах и расчетов за границами, в то время как RWAs позволяют воссоздавать в цепочке в основном традиционные классы активов. Параллельно крупные институты тестируют токенизированные казначейские облигации и доступ к фондовому рынку через эквиваленты в цепочке, намекая на будущее, в котором более широкий класс финансовых продуктов может существовать в цепочке Эфириум и связанные с ними сети. Общий эффект — более связанный, цепочечный финансовый систем, который сохраняет чувствительность к риску, привычную для регулируемых рынков.

В области институциональных ETF-фондов аппетит привел к заметным вехам. Формулировка регулируемых Биткойн и биржевые продукты, торгующиеся на бирже Ethereum, обеспечили потоки, которые некоторые наблюдатели описывают как индикатор более широкого принятия. В частности, два самых успешных запуска ETF за последние два года —BlackRockи iShares Биткойн ETF (КРИПТО: БТЦ) и ETF на Ethereum (CRYPTO: Эфир)—иллюстрируют растущую готовность управляющих активами включать цифровые активы в баланс. Динамика, связанная с продуктами, основанными на ETH, особенно заметна, поскольку чистые притоки в инструменты, связанные с Ethereum, набирают обороты в условиях высокой концентрации внимания и убежденности. Такое развитие событий приводит к более широкому осознанию: официальные системы ценообразования и расчетов все в большей степени могут зависеть от инфраструктуры, построенной в цепочке, которая предназначена для обеспечения стандартов контроля рисков и отчетности, соответствующих требованиям институциональных инвесторов.

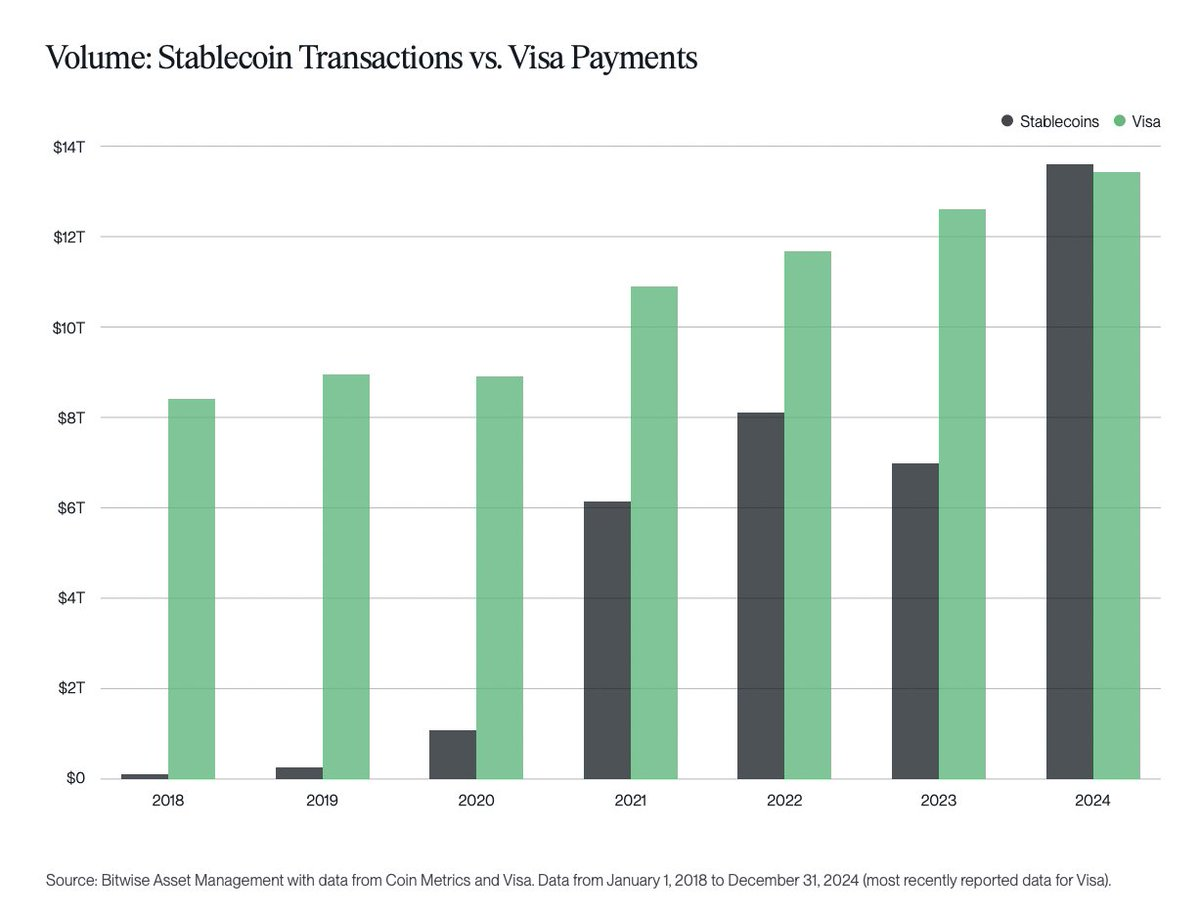

Помимо ETF, история о цепочечных инструментах также набирает обороты. Стейблкоины стали продуктом криптовалютного рынка, поскольку регулирование становится более прозрачным, что позволяет им более надежно функционировать в качестве инфраструктуры для расчетов и буферов ликвидности. Их TVL по протоколам приближается к впечатляющей вехе — почти 300 миллиардов долларов — в то время как они перерабатывают почти столько же денег в месяц, сколько традиционные платежные системы, такие как ВизаЭта ликвидная способность, объединенная с токенизированными RWAs, представляет более масштабируемый, цепочечный слой расчетов, который может поглотить спрос крупных институтов, не нарушая скорости или дисциплины риска. Эволюция этих инструментов указывает на достоверный путь для массового участия, особенно по мере того, как стандарты управления и раскрытия информации сходятся к строгости, характерной для традиционных финансовых институтов.

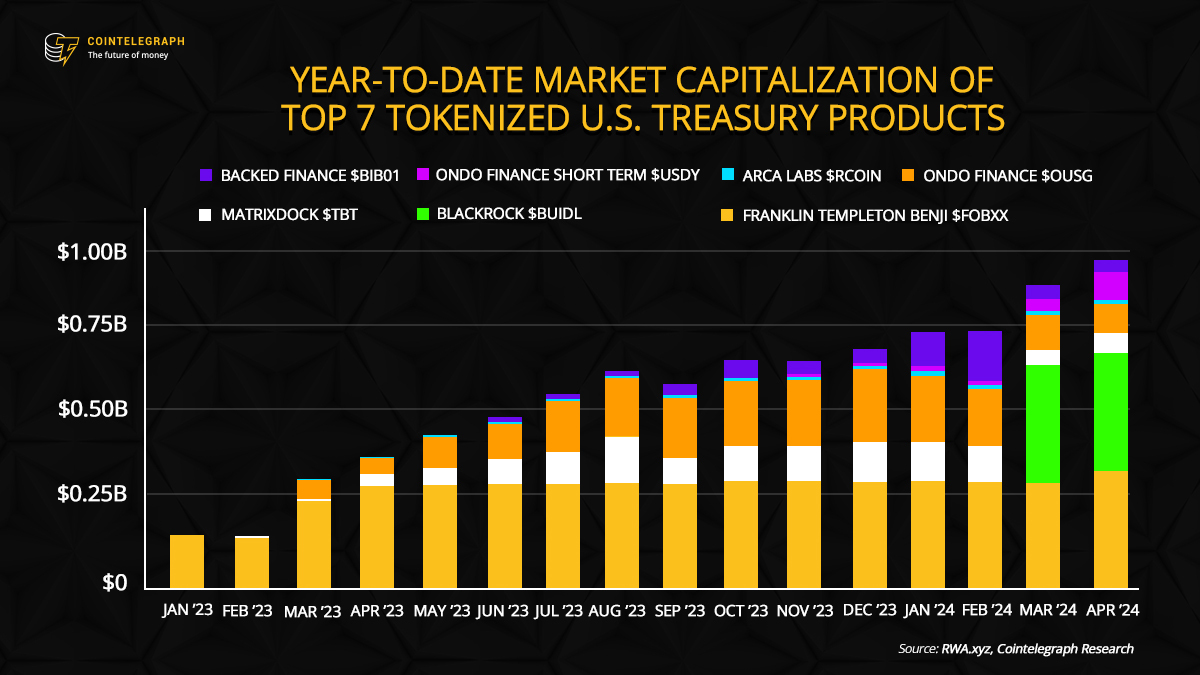

Токенизация остается центральной темой в стратегии института. Робин Гуд Европа, например, имеет продвинутые токенизационные проекты в рамках своей экосистемы фондовых бирж, в то время как BlackRock преследовал токенизированные государственные ценные бумаги в рамках своей инициативы BUIDL. Тенденция к превращению реальных активов в торговые цифровые токены соответствует более широкому стремлению повысить ликвидность, доступность и эффективность на рынках. По мере масштабирования токенизации, возникают важные вопросы прозрачности, хранения и управления; дальнейший путь будет зависеть от надежной межплатформенной совместимости и стандартизированного отчета о рисках.

Все это подтверждает центральный вывод: как стейблкоины, так и RWAs переосмысливают нарратив DeFi вокруг Ethereum как слоя расчетов и взаимодействия. Экономика блокчейна все больше основывается на тех же базовых элементах, на которых опирается традиционная финансовая система — четком разделении рисков, проверяемых раскрытиях информации и надежных системах расчетов, сохраняя при этом безразрешительную инновационность, которая определяет DeFi. Общий эффект — движение к финансовому системе на блокчейне, способной принять следующий триллион долларов институционального капитала, при условии, что рамки регулирования и стандарты будут соответствовать инновациям.

В недавней оценке Paradigm утверждал, что управление рисками — это не просто издержка, а ключевая способность, которая должна быть интегрирована в операционную структуру DeFi. Если учреждения хотят масштабироваться, DeFi потребуются учреждения, сравнимые с традиционными клиринговыми центрами и рейтинговыми агентствами — открытые, проверяемые и взаимозаменяемые рамки для оценки и отчетности о рисках. Эволюция не потребует отказа от экспериментов; вместо этого, она потребует дисциплинированного подхода к управлению рисками, который можно понять, проверить и доверить в разнообразной экосистеме протоколов, хранилищ и стратегий.

Мнение: Роберт Шмитт, основатель и совместный генеральный директор Cork.

По мере роста импульса рынок всё чаще будет вознаграждать проекты, демонстрирующие прозрачное управление рисками, проверяемую ликвидность и устойчивую инфраструктуру. В предстоящем году, вероятно, будет больше регуляторной ясности в отношении стейбилькоинов, дополнительных сделок по токенизации и новых продуктов в цепочке, разработанных для соответствия институциональным стандартам. Суперцикл DeFi, если он развернётся, будет определяться не только притоком капитала, но и глубиной управления рисками, способной выдержать следующую волну рыночных шоков. В этом смысле фокус смещается с преследования доходности к построению устойчивой финансовой системы в цепочке, способной работать на уровне традиционных рынков, сохраняя при этом открытость, которая делает DeFi уникальным.

Что посмотреть дальше

- Будущие отраслевые стандарты раскрытия информации о рисках межсетевых взаимодействий и отчетности протоколов.

- Регуляторные разработки, влияющие на стейблкоины и токенизированные RWAs в крупных юрисдикциях.

- Новые заявки на ETF или значительные притоки в ETF по BTC и ETH по мере изменения интереса со стороны институциональных инвесторов.

- Расширенные проекты токенизации от крупных депозитариев или управляющих активами, включая государственные ценные бумаги и акции солидных компаний.

- Обновления управления и улучшения архитектуры ликвидности, влияющие на сроки вывода средств и параметры риска на ведущих децентрализованных платформах.

Источники и проверка

- Отчет Paradigm о традиционных финансах, децентрализованных финансах и управлении рисками в расширяемой финансовой системе.

- ETF с регулированием запускаются BlackRock для Bitcoin и Ethereum, включая потоки эффективности.

- Цифровые активы Ethereum (ETH) и рыночные динамики, связанные с DAT, включая Bitmine Immersion.

- Рыночная капитализация стейблкоинов, закрепленная стоимость и вехи регуляторной ясности (мнение EY о применении казначейских фондов и DLT).

- Робин Гуд Инициативы токенизации в Европе и усилия BlackRock по токенизации государственных ценных бумаг США (BUIDL).

Эта статья была изначально опубликована как Доверие к DeFi начинается с правильного управления рисками в Криптовалютные новости – ваш надежный источник новостей о криптовалюте, новостей о биткойне и обновлений блокчейна.