В этом отчете рассматриваются ключевые требования и подходы, которые финансовые учреждения должны учитывать при внедрении цифровых активов.

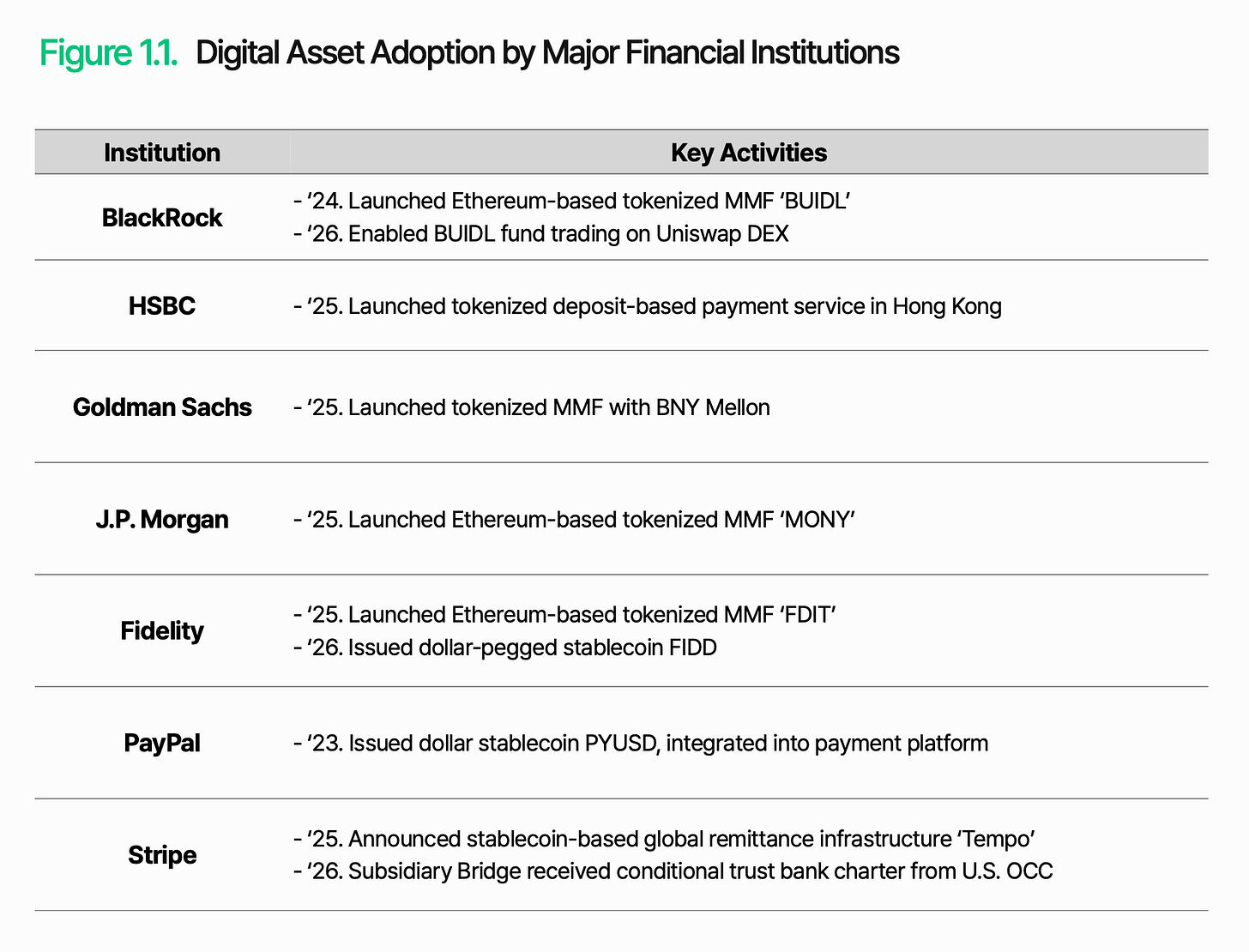

PayPal выпустил стабильную монету PYUSD, привязанную к доллару США, и интегрировал её в свои платежные сервисы. BlackRock запустил токенизированный денежный рынок BUIDL, объем активов которого превысил 3 миллиарда долларов США. JPMorgan, Fidelity и Goldman Sachs также последовали их примеру. Уолл-стрит, которая всего два-три года назад оставалась в стороне, теперь напрямую вышла на рынок.

Причина проста: структурная неэффективность традиционной финансовой системы. Каждая транзакция требует оплаты посреднических сборов, расчеты занимают несколько дней, а торговля прекращается после закрытия рынка. Цифровые активы кардинально изменили эту ситуацию: более низкие затраты, более высокая скорость и отсутствие ограничений по времени. В результате рынок стал более гибким и масштабируемым. Вопрос цифровых активов больше не в «почему», а в «как».

Но «как это реализовать» намного сложнее, чем кажется. При переходе финансовой отрасли в онлайн-среду вызов заключается не в технологии, а в поддержании доверия и контроля в новой среде. То же самое относится и здесь: выпуск, хранение, переводы и расчеты должны надежно работать в цепочке, одновременно интегрируясь с традиционными финансовыми системами и регуляторными структурами.

Основная проблема очевидна: как заставить цифровые активы выполнять финансовые функции в рамках существующей системы.

Новый мировой финансовый порядок

Цифровые активы перешли от спекулятивного рынка к рынку, управляемому институциональными участниками. Долгое время позиция институциональных инвесторов была осторожной, но ускоряющееся регулирование, возглавляемое США, меняет их взгляды. Сегодня институциональные инвесторы воспринимают цифровые активы как совершенно новую возможность и стремятся как можно скорее изучить и использовать её.

Этот переход наиболее ярко проявляется в действиях крупных финансовых институтов. Например, BlackRock не ограничился токенизацией своих денежно-рыночных фондов, а начал разрешать торговлю этим фондом на децентрализованной бирже UniswapX. Это свидетельствует о том, что глобальные финансовые институты теперь воспринимают цифровые активы как новую инфраструктуру, а не просто как инвестиционный продукт, способную расширить функциональность и охват традиционных финансов. Это также знаменует собой символическое слияние: цифровые активы и традиционные финансы взаимно проникают друг в друга, формируя единую экосистему.

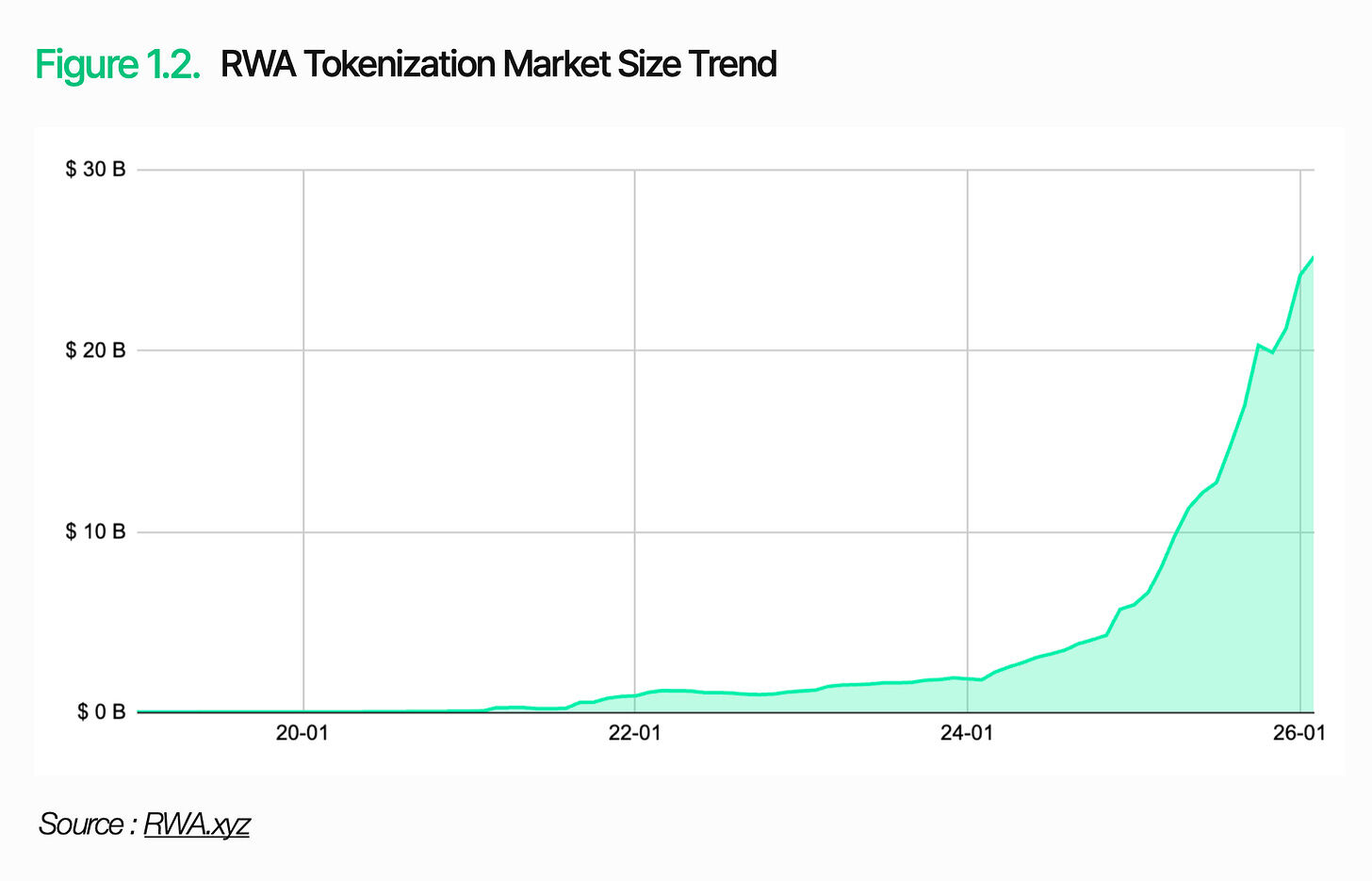

Рынок сам по себе быстро расширяется. В 2025 году годовой объем торгов стейблкоинами достигнет примерно 33 триллионов долларов США, что на 72% больше по сравнению с предыдущим годом. Рынок токенизированных активов реального мира (RWA) превысил 25 миллиардов долларов США, из которых только токенизация казначейских облигаций США составляет 10 миллиардов долларов США. Масштаб цифровых активов достиг уровня, которого институциональные инвесторы уже не могут игнорировать.

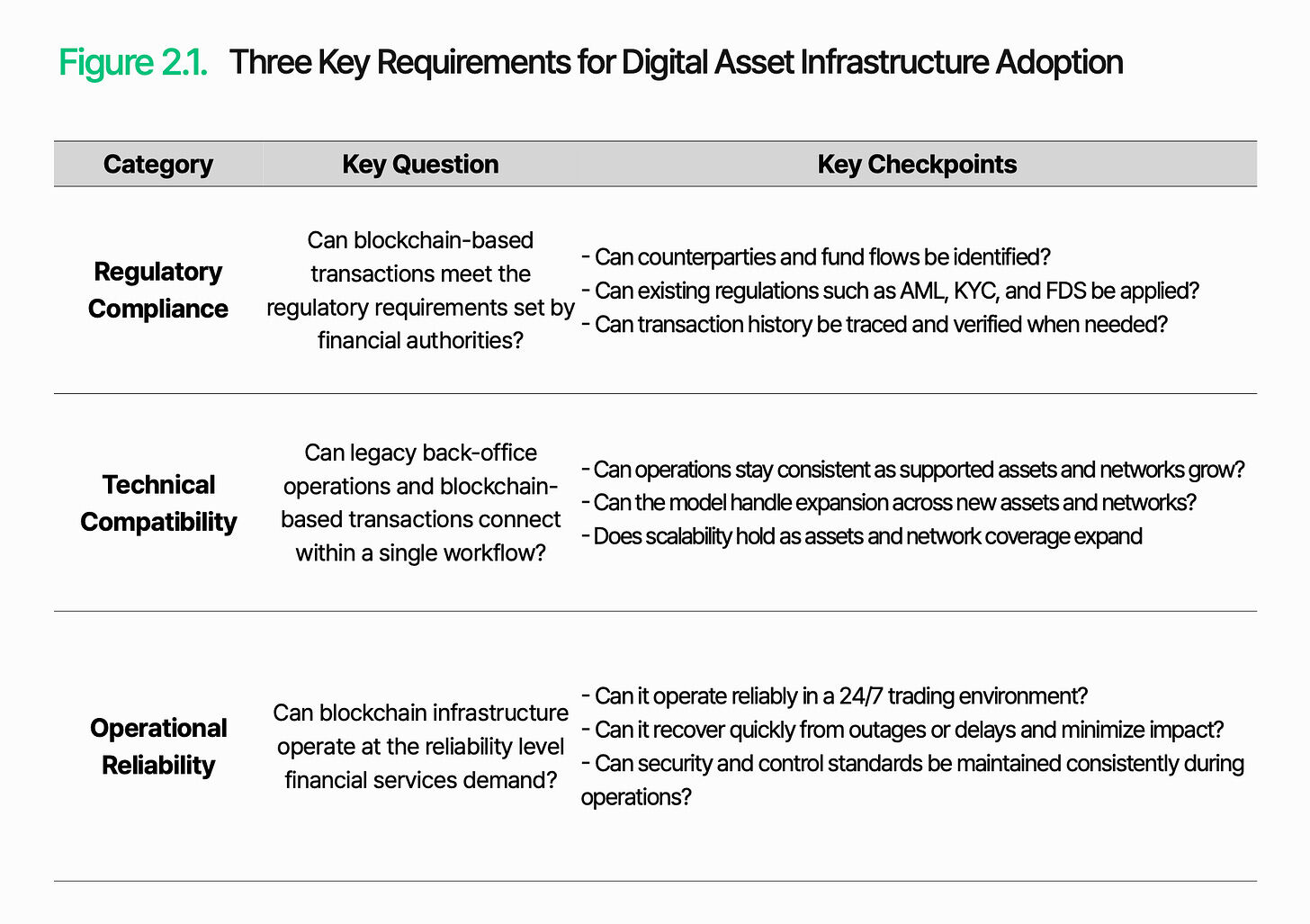

2. Что необходимо для цифровой инфраструктуры активов

Цифровые активы больше не являются опциональными — вопрос в том, как их применять. Сначала необходимо четко понять, что делает блокчейн, и в чем его ограничения. Блокчейн — это эффективная технология реестра, используемая для безопасной записи и верификации транзакций. Роль блокчейна ограничивается именно этим.

Чтобы выполнять функции финансовой инфраструктуры, на ее основе должны быть построены независимые системы обработки, управления и контроля операций. Перед внедрением этой системы финансовые учреждения должны сначала оценить три аспекта: соответствие нормативным требованиям, техническую совместимость и надежность работы.

2.1. Регуляторное соответствие

Ключевой вопрос: могут ли блокчейн-транзакции соответствовать требованиям регуляторов, установленным финансовыми органами?

Регуляторное соответствие — это первый этап, с которым сталкивается инфраструктура цифровых активов. По мере того как цифровые активы выходят в регулируемую финансовую сферу, они сталкиваются с теми же обязательствами, что и традиционные финансы. Однако среда, в которой должны применяться эти правила, совершенно иная и по-прежнему кажется незнакомой.

Регулятивные требования, такие как борьба с отмыванием денег (AML), безопасность финансовых данных (FDS) и знание своего клиента (KYC), остаются в силе. Настоящий вызов заключается в том, как применять эти нормы. В традиционной финансовой сфере именные счета обеспечивают согласованную идентификацию контрагентов и потоков средств. В блокчейне основой транзакций являются адреса кошельков, и связь между адресами и реальными пользователями не является автоматически видимой. Следовательно, идентификация контрагентов и отслеживание потоков средств становятся более сложными.

Суть регуляторного соответствия заключается в способности выявлять и управлять блокчейн-транзакциями в рамках существующей регуляторной рамки, обеспечивая прослеживаемость контрагентов и потоков средств, а также возможность применения регуляторных мер.

2.2 Техническая совместимость

Ключевой вопрос: можно ли объединить традиционную фоновую операционную деятельность и блокчейн-трейдинг в едином рабочем процессе?

Цифровые активы должны выполнять роль финансовой инфраструктуры, и сделки на основе блокчейна должны обрабатываться в существующих фоновых рабочих процессах. Они не могут функционировать независимо от традиционных систем.

Сложность заключается в том, что блокчейн функционирует вне внутренних систем финансовых учреждений. Эти две среды по-разному записывают и обрабатывают транзакции. Структура и формат данных блокчейна не могут быть напрямую прочитаны традиционными системами. Кроме того, структура данных и методы интерпретации различаются между различными сетями. По мере роста количества поддерживаемых блокчейнов увеличиваются масштабы интеграции и сложность эксплуатации.

Техническая совместимость зависит от возможности преобразования блокчейн-данных в формат, совместимый с существующими системами, а также от возможности интеграции цепочечных транзакций в рабочие процессы институциональных клиентов. Выпуск, расчет и клиринг должны бесшовно интегрироваться между традиционными бэк-офисными системами и блокчейн-операциями.

2.3 Надежность работы

Ключевой вопрос: может ли инфраструктура блокчейна работать с надежностью, необходимой для финансовых услуг?

Надежность эксплуатации критически важна, поскольку услуги цифровых активов зависят от инфраструктуры, работающей круглосуточно (24/7/365). В традиционной финансовой сфере фиксированные часы работы и регулярное техническое обслуживание создают естественный буфер. Однако в блокчейн-сфере даже незначительные задержки или сбои могут непосредственно привести к задержкам транзакций и подорвать доверие институциональных участников.

Проблема заключается в том, что блокчейн-сервисы обрабатывают не только транзакции. Сбор данных, обработка транзакций и интеграция системы происходят одновременно. Сбой любого компонента может повлиять на всю службу. Задержки транзакций, отсутствие данных или сбои в сети могут вызвать ошибки расчетов или сбои в отчетности.

Надежность — это не только время безотказной работы. Она требует обеспечения непрерывности торговли, согласованности данных, способности реагировать на события и контроля безопасности. Инфраструктура цифровых активов должна выходить за рамки простого подключения — она должна поддерживать это подключение как стабильный, производственный сервис.

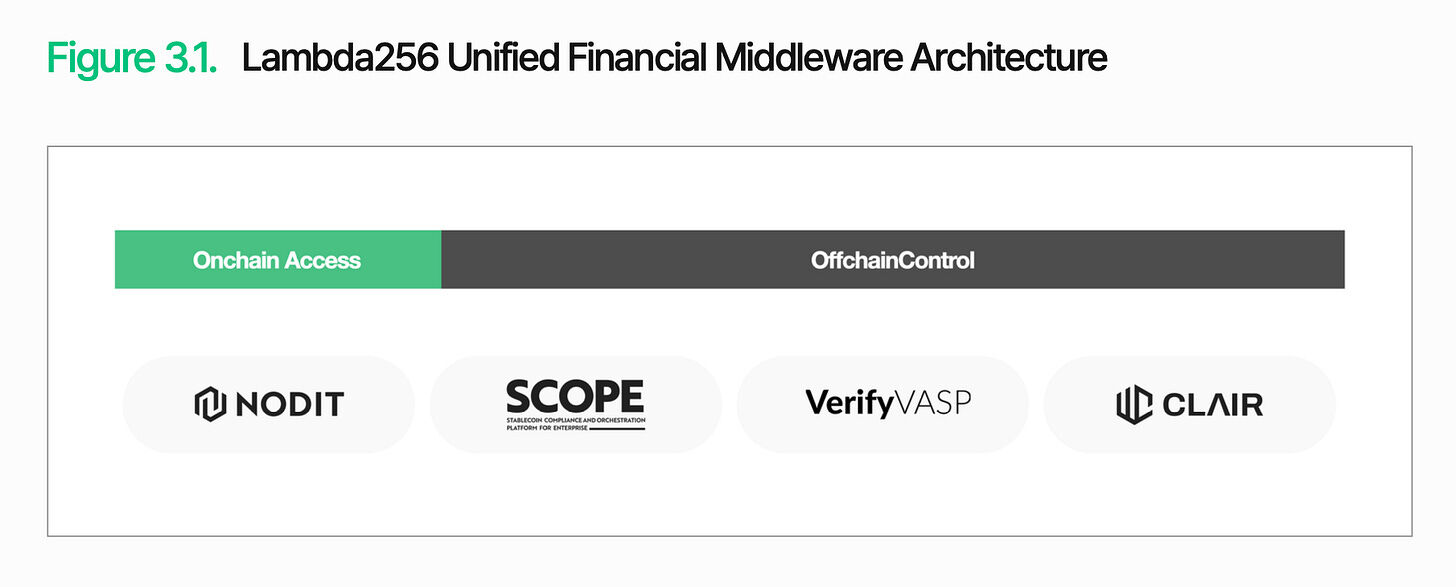

3. Lambda256: Единый финансовый промежуточный слой для внедрения цифровых активов

Как уже упоминалось, ключевая проблема в распространении цифровых активов заключается в обработке и управлении блокчейн-транзакциями в существующей финансовой системе. Lambda256 предлагает унифицированную финансовую middleware-платформу для решения этой задачи. Являясь дочерней компанией по блокчейн-технологиям Dunamu, оператора Upbit, Lambda256 разработала унифицированный технологический стек для масштабного внедрения цифровых активов и обладает большим опытом эксплуатации инфраструктуры и множеством успешных концептуальных доказательств (PoC).

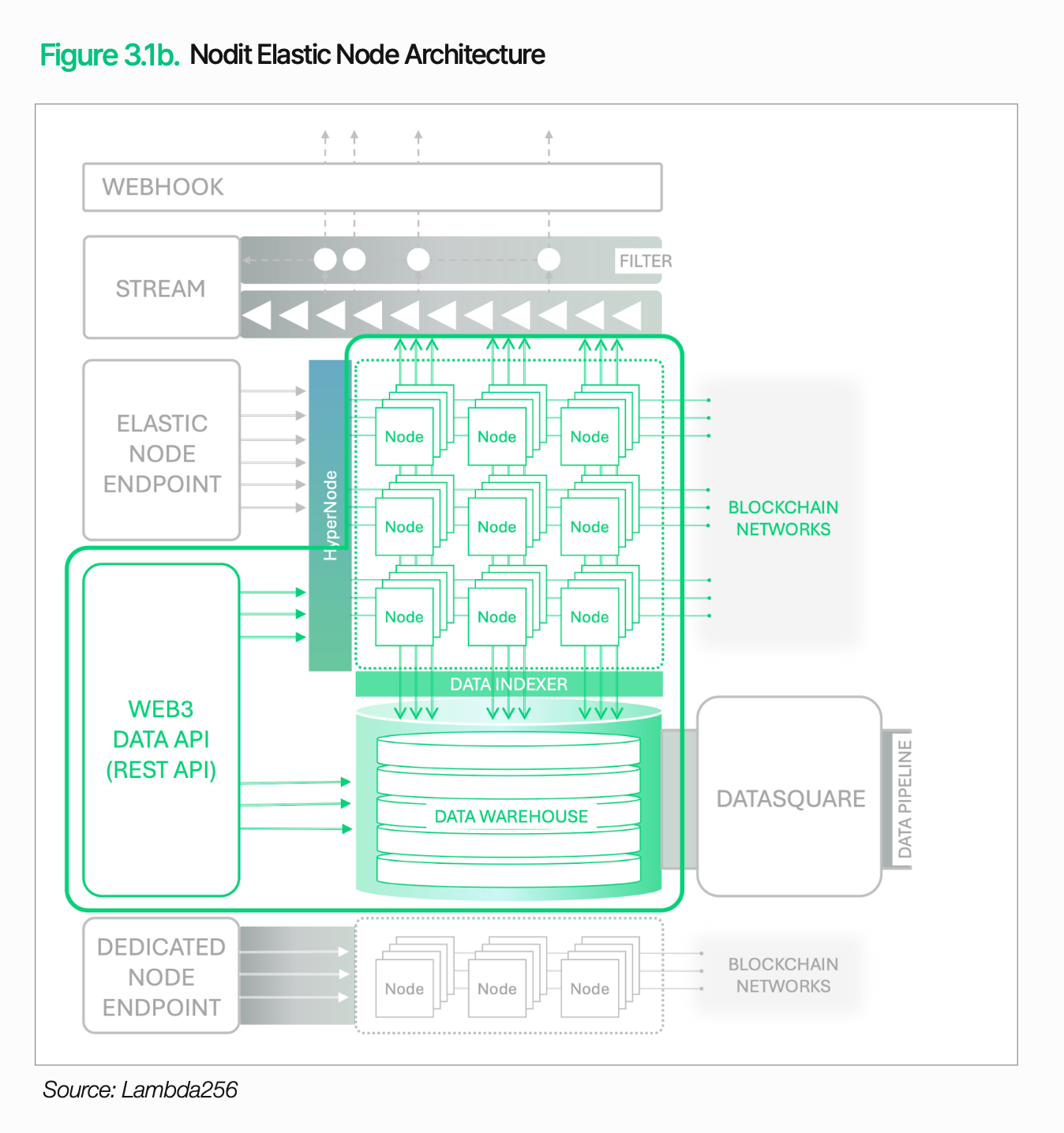

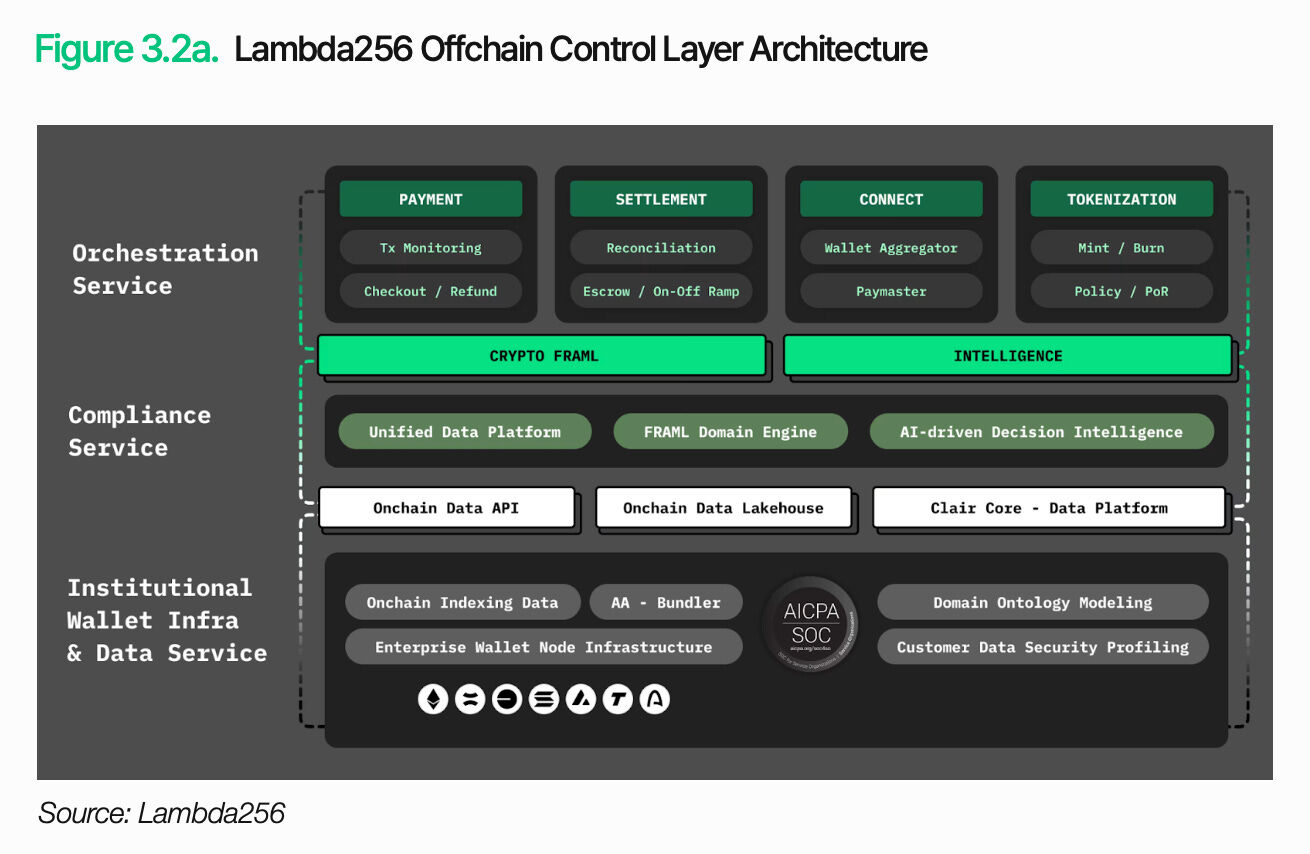

Технологический стек Lambda256 состоит из двух уровней: уровня доступа в цепочке и уровня управления вне цепочки. Уровень доступа в цепочке отвечает за сбор и обработку данных и транзакций с нескольких блокчейнов и их преобразование в формат, совместимый с существующими системами. Уровень управления вне цепочки отвечает за обработку и управление этими данными в рамках традиционных финансовых операционных структур. Основная идея архитектуры заключается в соединении блокчейн-транзакций с корпоративными рабочими процессами. Lambda256 предоставляет эти функции в виде промежуточного ПО, позволяя финансовым учреждениям интегрировать инфраструктуру цифровых активов с существующими системами и внедрять инфраструктуру цифровых активов. Финансовые учреждения могут использовать преимущества блокчейна, сохраняя при этом операции и контроль в рамках существующих структур, что снижает нагрузку на инфраструктуру и позволяет сосредоточиться на ключевых бизнес-задачах.

3.1. Ончейн-доступ

Ончейн-доступ — это основа для надежного подключения к блокчейн-сети, получения необходимых данных и обработки транзакций. Базовые функции, такие как проверка баланса, проверка статуса транзакций и перевод активов, зависят от этого уровня.

Однако доступ к цепочке блоков — это не просто подключение к блокчейну. Хотя данные цепочки блоков являются общедоступными, их структура не представляет собой формат, который можно напрямую считывать и использовать существующими системами. Для запроса баланса или состояния активов конкретного кошелька необходимо отслеживать соответствующие транзакции и собирать необходимую информацию. С учетом различий в структуре данных различных сетей эта задача становится еще более сложной.

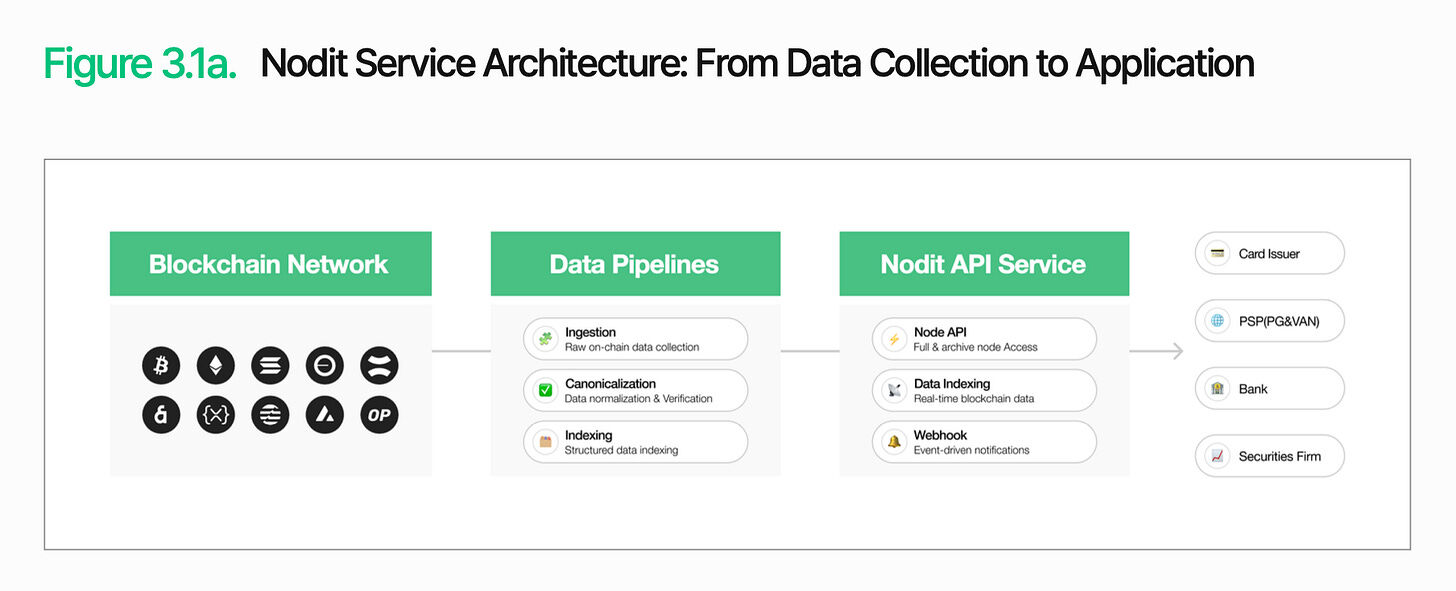

Nodit — это инфраструктура блокчейн-данных корпоративного уровня, созданная для решения этой проблемы. Она собирает и обрабатывает данные из нескольких блокчейн-сетей и предоставляет их в формате, сразу совместимом с существующими системами. Финансовые учреждения могут использовать данные блокчейна в своих системах, не запуская сложные узлы или не обрабатывая сырые данные.

Обеспечение стабильности также крайне важно. Постоянное функционирование цифровых активов и любые перебои в получении данных или проверке транзакций непосредственно приводят к задержкам в обслуживании и росту операционных расходов.

Nodit обеспечивает стабильную обработку даже при высокой нагрузке благодаря гибкой архитектуре узлов (автоматическое масштабирование узлов в зависимости от трафика) и движку HyperNode (распределение запросов между несколькими узлами). В сочетании с круглосуточным мониторингом, автоматическим переключением на резервный узел, поддержкой выделенных узлов и сертификацией SOC 2 Type 2, Nodit предоставляет надежную основу для доступа финансовых учреждений.

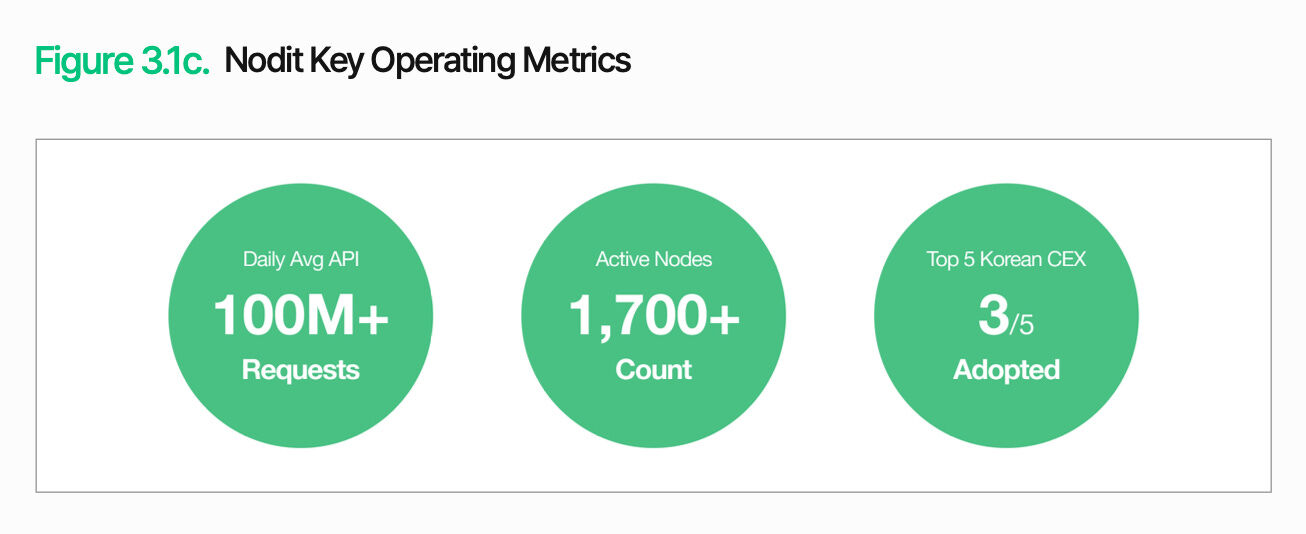

Среди пяти крупнейших цифровых активных бирж Южной Кореи Upbit, Coinone и Korbit работают на инфраструктуре Nodit. Ежедневный объем API-запросов превышает 100 миллионов, а количество активных узлов составляет около 1700. Это ярко демонстрирует превосходные способности Nodit в обработке высоких нагрузок и обеспечении стабильной рабочей среды.

Функции уровня цепочечного доступа выходят далеко за рамки извлечения данных. Данные и информация о транзакциях, полученные на этом этапе, служат общей основой для функций нижнего уровня, включая эмиссию, расчеты, клиринг и соответствие требованиям, все из которых работают в рамках одной архитектуры. Финансовые учреждения могут постепенно расширять услуги цифровых активов, интегрируя необходимые функции в существующие системы и рабочие процессы, не создавая отдельной инфраструктуры для каждой функции.

3.2. Оффчейн-контроль

Настройка доступа в цепочке не означает завершения цифровых активов. Необходимо дополнительно интегрировать результаты и данные состояния цепочечных транзакций в традиционные финансовые рабочие процессы. Цепочечные транзакции должны обрабатываться в рамках существующих операционных процессов и систем внутреннего контроля, чтобы выполнять функции финансовых услуг. Внешний контроль и выполняет эту роль.

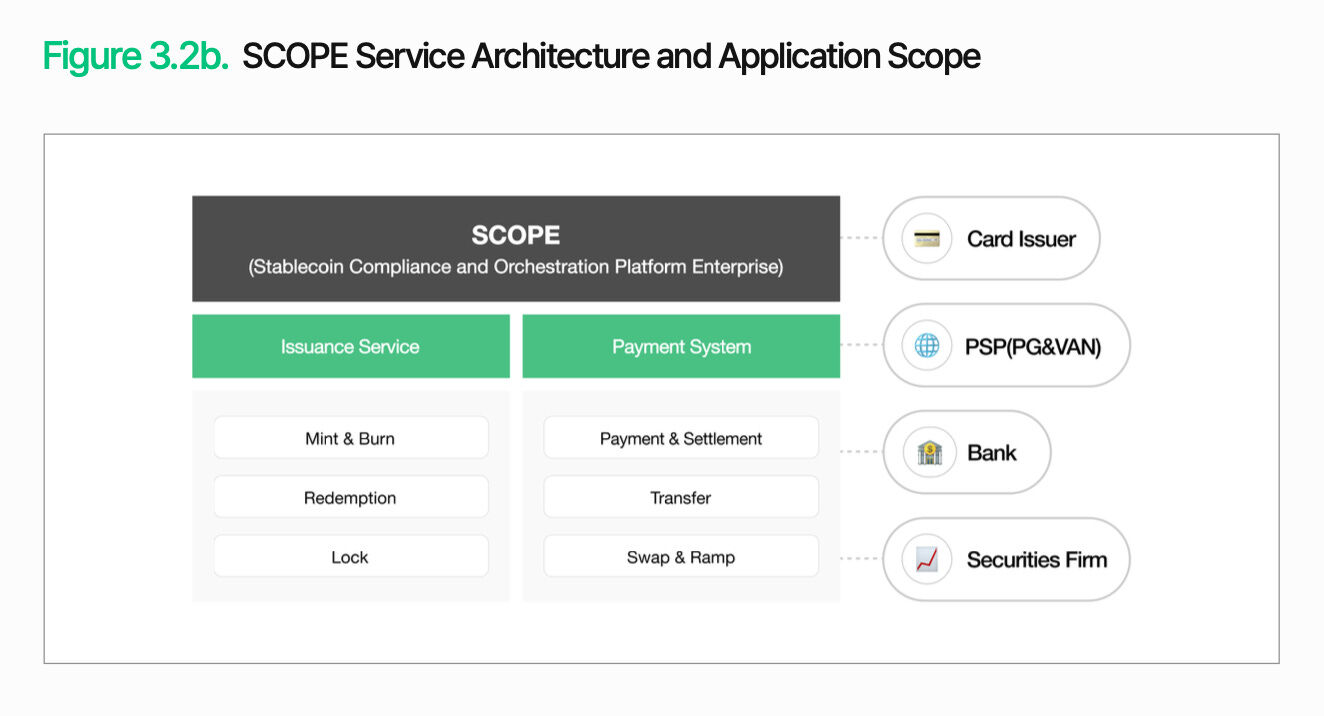

Основа оффчейн-контроля заключается в интеграции блокчейн-транзакций в существующие финансовые операции. SCOPE управляет выпуском, распределением, расчетами и клирингом в единой архитектуре, соединяя блокчейн-транзакции с традиционными бэк-офисными рабочими процессами. Важно, что это не требует полной замены существующих систем. Институциональные клиенты могут постепенно интегрировать необходимые функции в свои текущие рабочие процессы.

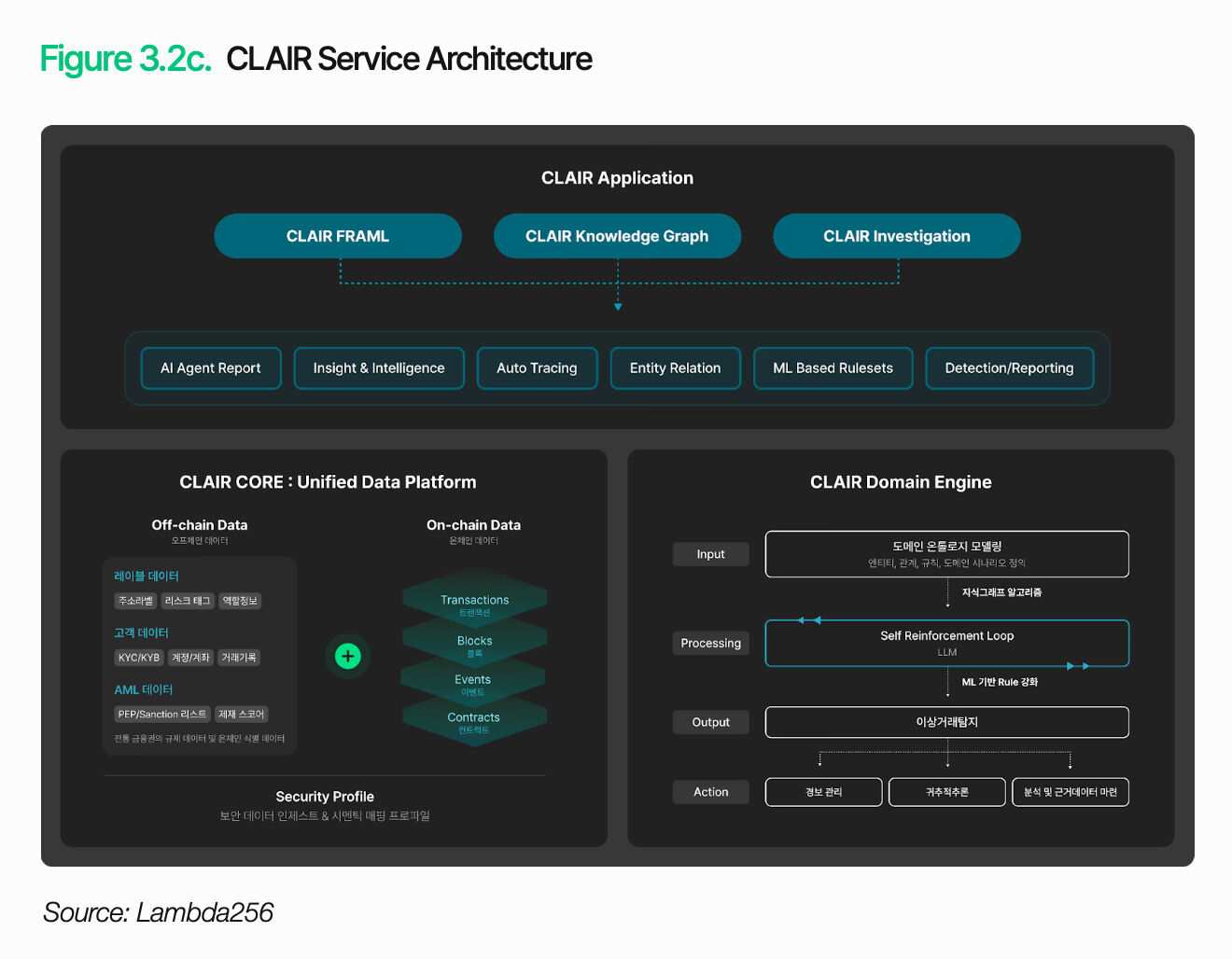

Одного лишь включения торговли в операции недостаточно. Институциональные участники должны также интерпретировать контекст и риски каждой транзакции. CLAIR анализирует потоки средств и выявляет сигналы риска, обеспечивая отслеживание资金 по всей цепочке за счет построения карты отношений между кошельками на основе онтологического знания и анализа контекста паттернов транзакций, выходя за рамки простого обнаружения аномалий.

Эта функция уже подтверждена на практике. Более десяти зарубежных правоохранительных органов и бирж уже используют CLAIR в качестве белой марки для своих аналитических решений. Партнерские отношения с отечественными поставщиками решений в области безопасности, аудита и регулирования также постоянно расширяются.

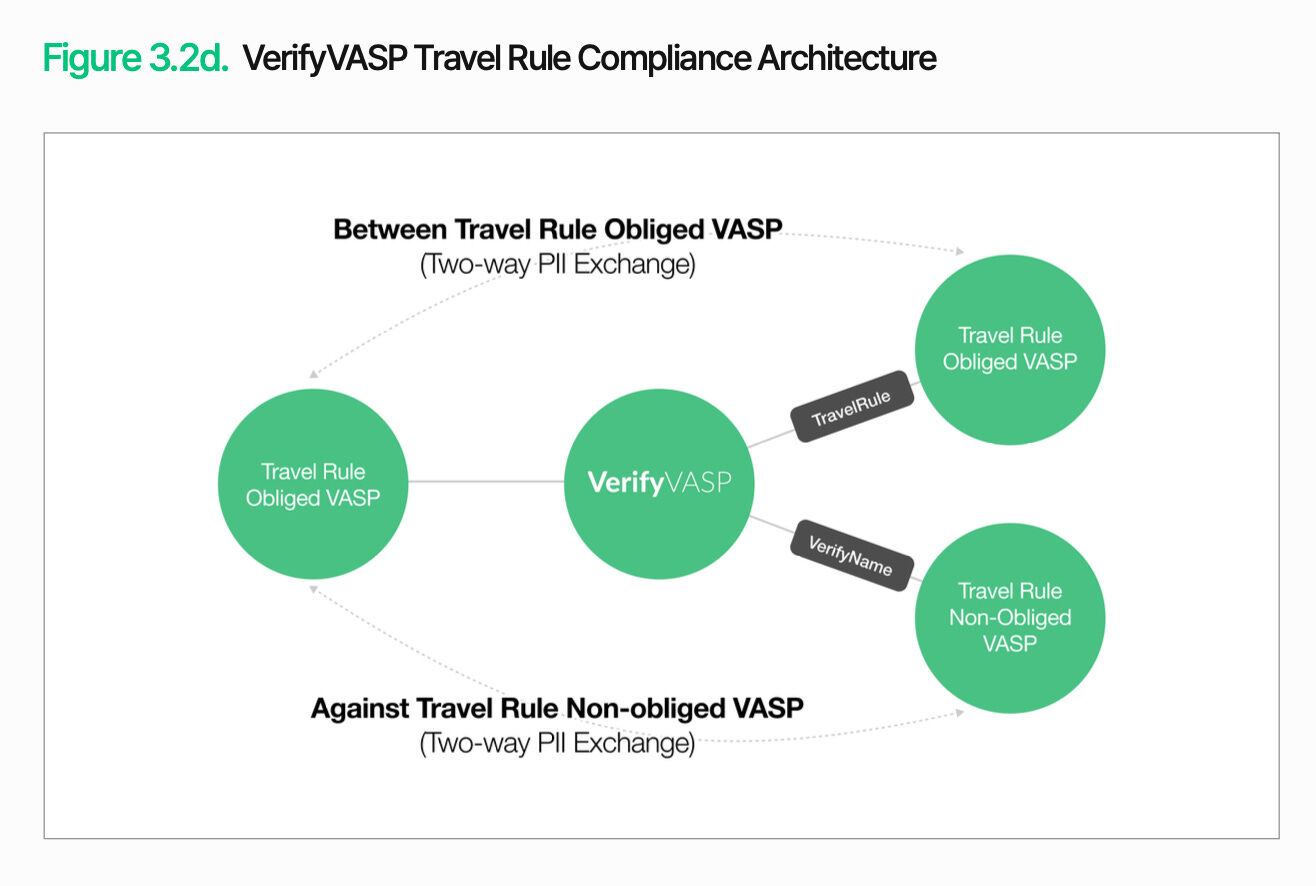

Помимо мониторинга транзакций, необходимо проводить верификацию контрагентов. VerifyVASP отвечает за реализацию этой функции. Для управления цепочечными транзакциями в рамках существующих мер контроля финансовым институтам необходимо не только проверять направления потоков средств, но и верифицировать информацию о контрагентах. Это позволяет институтам постоянно и эффективно управлять рисками, связанными с контрагентами, независимо от конкретных требований регулирования.

Суть оффчейн-контроля заключается в том, чтобы обеспечить управление ончейн-транзакциями в рамках традиционных финансовых операционных и контрольных систем. Исполнение транзакций, интерпретация потоков средств и верификация контрагентов должны быть интегрированы в единую архитектуру, чтобы цифровые активы могли по-настоящему выполнять функции финансовых услуг. Институциональные участники могут постепенно интегрировать необходимые функции на базу существующих систем.

4. Ключевые сценарии применения цифровых активов

Распространение цифровых активов не следует единому пути. Банки, компании, выпускающие кредитные карты, и инвестиционные компании принимают различные подходы к распространению в зависимости от своих бизнес-целей и операционных структур. Инфраструктурные требования и приоритеты также различаются. В следующих разделах будут проанализированы основные сценарии по отраслям, указаны существующие вызовы и способы их преодоления.

4.1 Принятие стабильных монет для платежей

Предположим, что крупная отечественная кредитная компания TigerPay предлагает стабильную монету в качестве способа оплаты для иностранных туристов.

С ростом числа иностранных туристов все более очевидны ограничения существующей платежной инфраструктуры. Международные платежи картами сопровождаются посредническими комиссиями и разницей в обменных курсах, а также длительным временем зачисления средств商户. Путешественники также несут расходы на обмен валюты и неудобства, связанные с непрозрачными обменными курсами. Чтобы снизить эти трения, TigerPay предлагает принимать от туристов прямые платежи в долларах США в виде стейблкоинов, а торговцам — получать средства в южнокорейских вонах или стейблкоинах, привязанных к вонам.

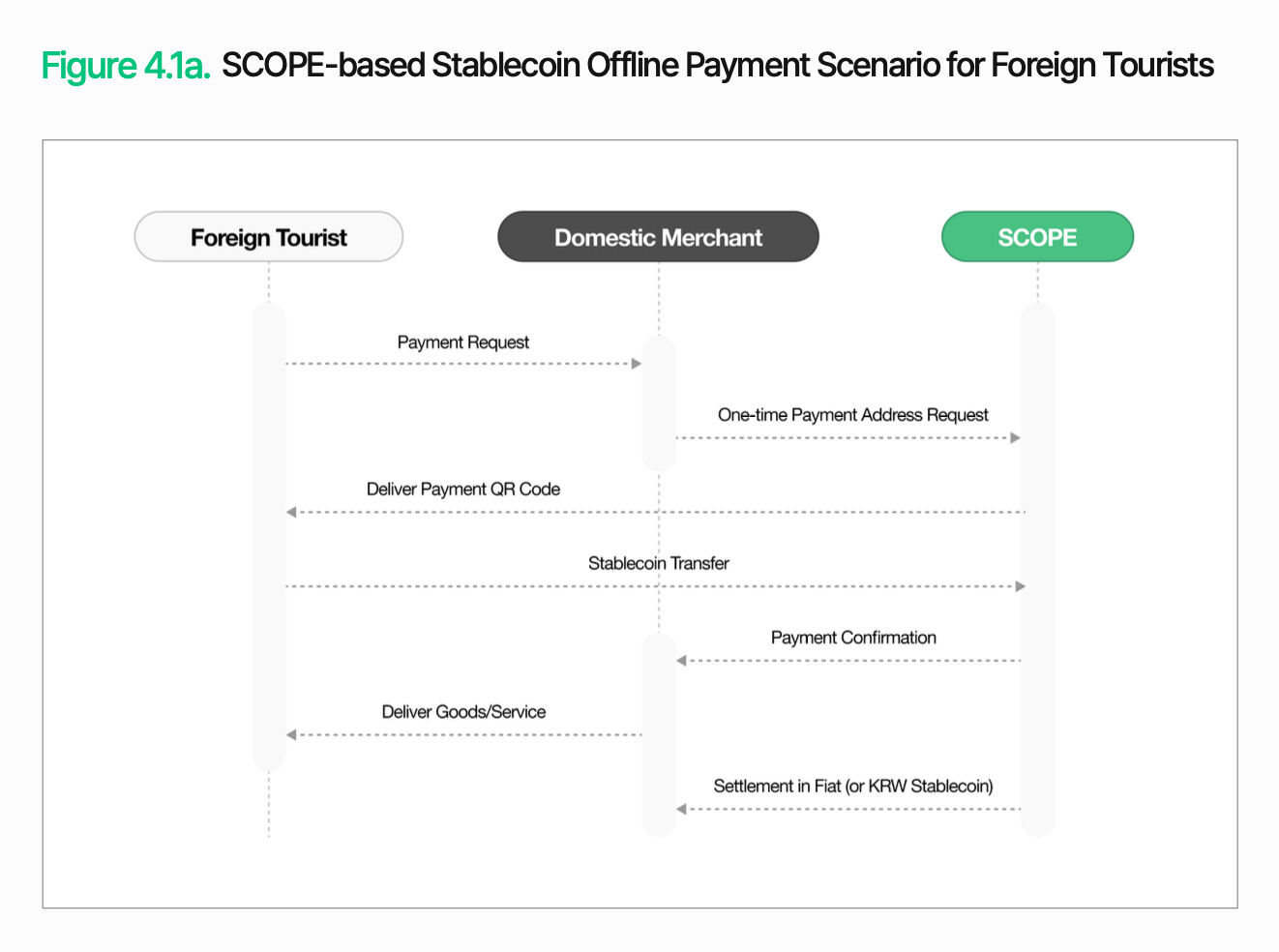

Офлайн-оплата относительно проста. Когда торговец в Южной Корее инициирует платеж, SCOPE генерирует одноразовый адрес для оплаты и отправляет его туристу в виде QR-кода. Турист отправляет стейблкоин с кошелька на этот адрес. После подтверждения торговец предоставляет товар или услугу. Затем торговец получает расчет в фиатной валюте или в корейском стейблкоине. Туристы совершают оплату с помощью знакомых цифровых активов, а торговцы продолжают использовать существующие процессы расчетов.

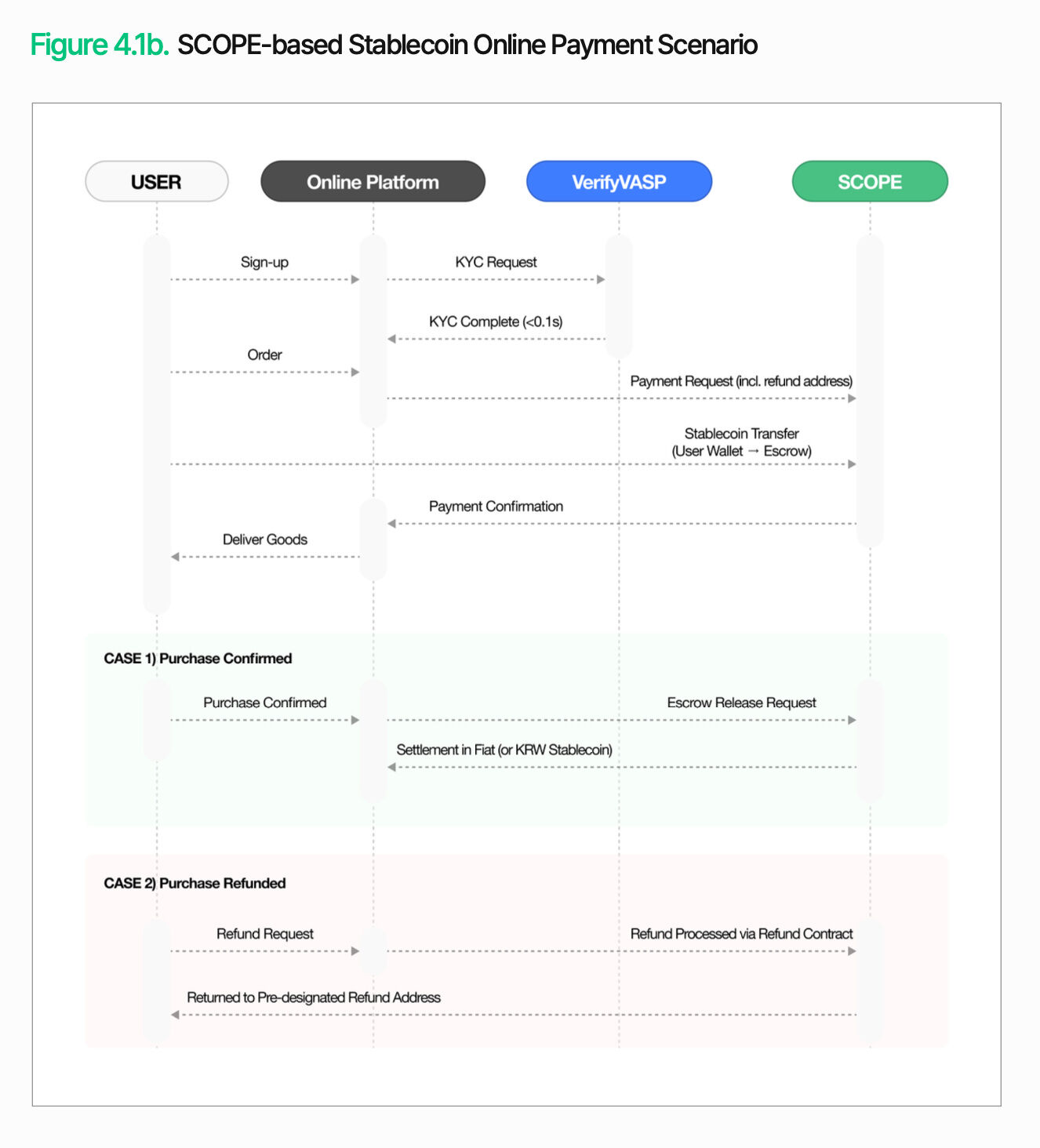

Структура онлайн-платежей отличается. Поскольку отправка товара и возможный возврат средств происходят между заказом и расчетом, средства временно хранятся, а не сразу передаются продавцу. Когда пользователь инициирует платеж, VerifyVASP выполняет проверку KYC, и средства зачисляются на доверительный счет SCOPE. Как только выполняются заданные условия (например, подтверждение отправки), запускается процесс расчета. В случае необходимости возврата средств они возвращаются на заранее указанный адрес возврата. Это позволяет выполнить оплату, расчет и возврат средств в рамках одного процесса, даже при онлайн-транзакциях.

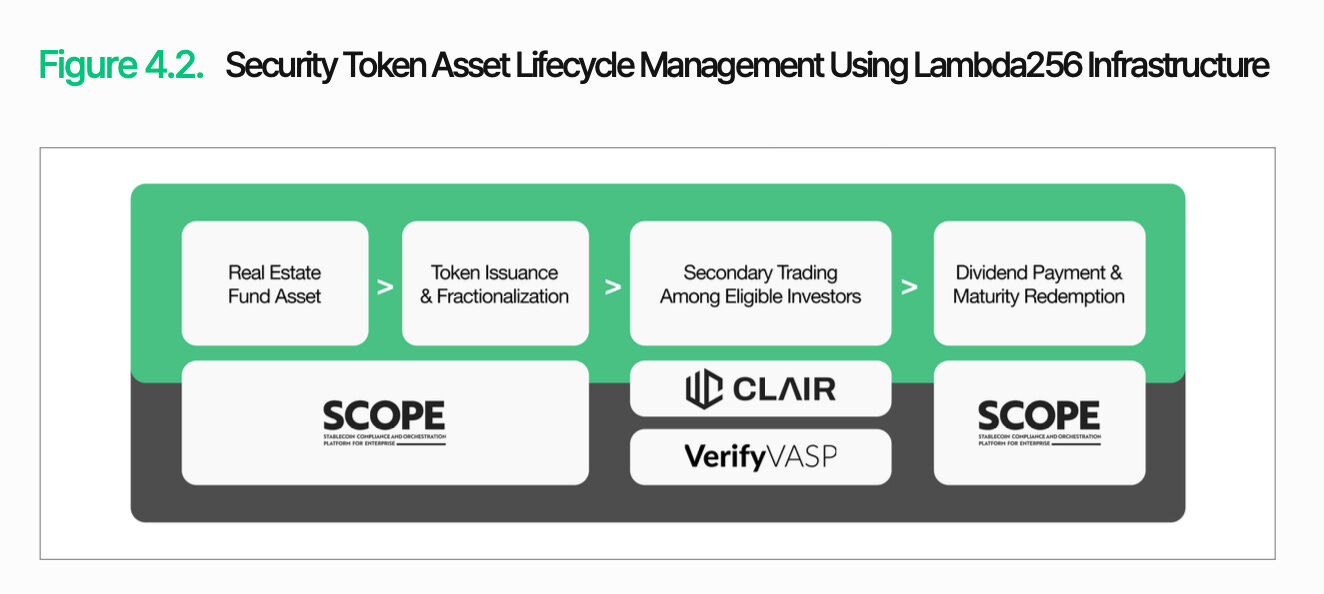

4.2 Платформа для выпуска секьюритизированных токенов

Предположим, что внутренняя биржевая компания Tiger Securities токенизировала коммерческий недвижимостный фонд.

По мере постепенного совершенствования регуляторной системы секьюритизированных токенов создание платформы для выпуска секьюритизированных токенов (STO) стало практическим приоритетом для инвестиционных компаний. Tiger Securities планирует токенизировать свой существующий фонд коммерческой недвижимости, чтобы привлечь больше мелких инвесторов. В текущей структуре минимальный порог инвестиций высокий, процесс выкупа занимает много времени, а передача долей между инвесторами сопряжена со сложностями. Токенизация изменит эту ситуацию, позволив выпускать токены с меньшим номиналом и обеспечивая более гибкие условия торговли.

Основная сложность заключается не в самом выпуске, а в управлении после его проведения. Секьюритизированные токены классифицируются как ценные бумаги, поэтому на протяжении всего жизненного цикла необходимо контролировать квалификацию держателей, условия торговли и ограничения на передачу. SCOPE предоставляет основу для такого управления жизненным циклом. Он реализует функции, такие как выпуск, управление предложением, выкуп, уничтожение и ограничения на передачу, в виде модулей. Кроме того, можно настраивать стратегии, такие как ограничения инвесторов на основе белого списка и ограничения на передачу в течение периода блокировки.

Чтобы эта архитектура стала операционно жизнеспособной услугой, также должны быть реализованы интеграция данных и регуляторный отклик. Nodit синхронизирует в реальном времени такие данные в цепочке, как балансы токенов, записи дивидендов и историю транзакций, с существующими ценными бумагами. CLAIR отслеживает потоки средств и мониторит подозрительные транзакции. VerifyVASP обрабатывает KYC-проверку инвесторов и аутентификацию контрагентов. На этапах выплаты дивидендов и выкупа функция пакетных платежей SCOPE обеспечивает эффективное распределение средств инвесторам.

Эта архитектура не ограничивается одним продуктом. Независимо от того, является ли токенизированный актив облигацией, частным капиталом или сырьевым товаром, инфраструктура для выпуска, управления и соблюдения регуляторных требований остается одинаковой. Платформа, созданная Tiger Securities, — это не одноразовая система для одного продукта, а масштабируемая инфраструктура, способная поддерживать множество секьюритизированных токенов.

5. Заключение

Преобразование уже началось. Сегодня разрыв в инфраструктуре цифровых активов заключается не в том, была ли принята блокчейн-технология, а в том, могут ли блокчейн-транзакции действительно быть интегрированы в операции и управление существующей финансовой системой. Вызовы, стоящие перед финансовыми учреждениями, в конечном итоге сводятся к трем аспектам: регуляторное соответствие, техническая совместимость и операционная надежность.

Lambda256 предоставляет унифицированные решения финансового промежуточного ПО для решения этих задач. Nodit предоставляет данные блокчейна в формате, совместимом с существующими системами. SCOPE соединяет выпуск, перевод и расчет активов. CLAIR и VerifyVASP дополняют контроль и регуляторные ответы за счет анализа транзакционных потоков и верификации контрагентов. Суть этой архитектуры заключается не в перечислении отдельных функций, а в том, чтобы позволить финансовым учреждениям постепенно интегрировать функции цифровых активов в существующие рабочие процессы.

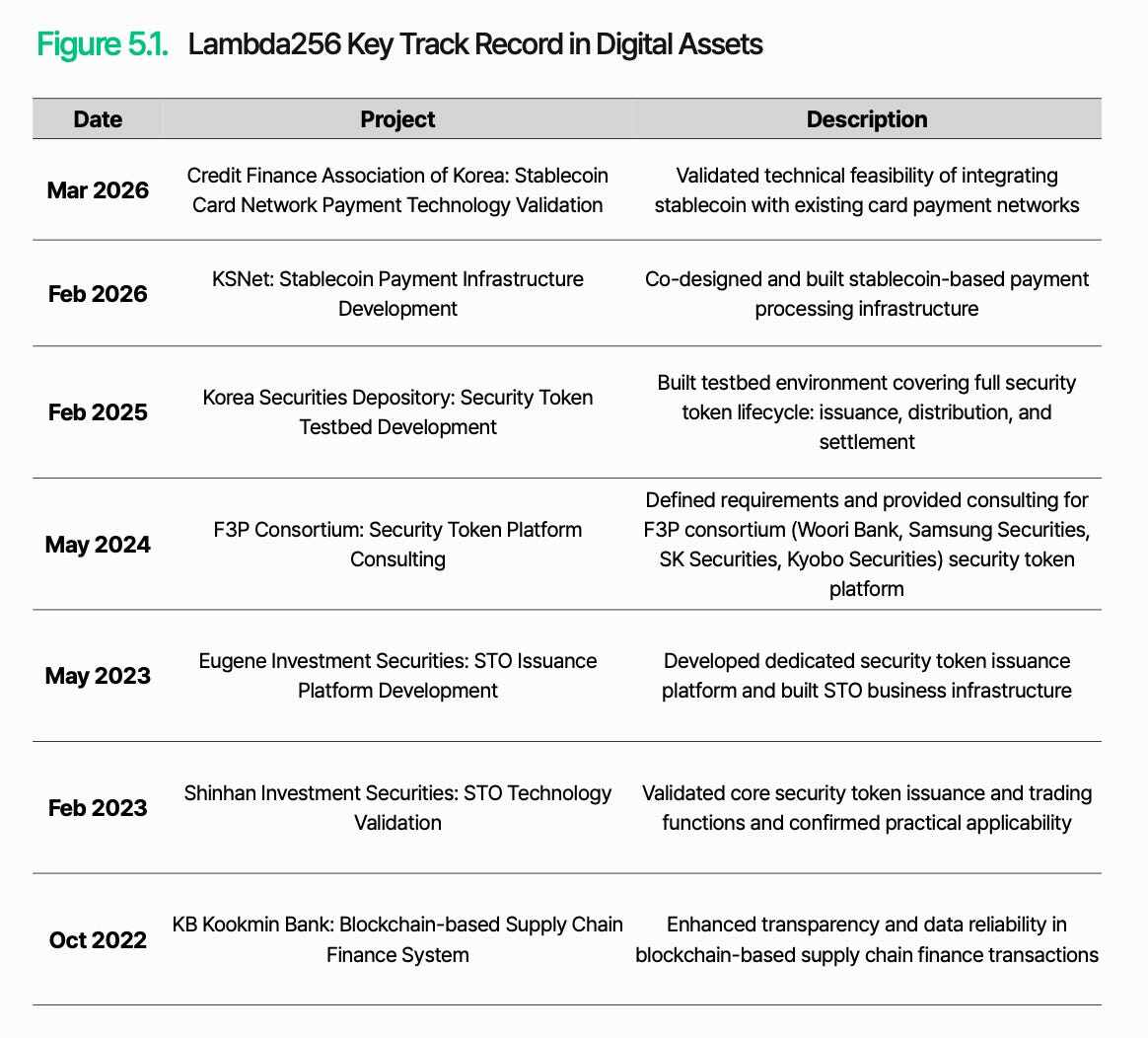

Эта рамочная структура не является окончательным решением для инфраструктуры цифровых активов. С быстрым развитием регулирования и рынка, координация регулирования, системная интеграция и операционная надежность должны постоянно совершенствоваться и проверяться на практике. Тем не менее, сотрудничество с такими организациями, как Ассоциация кредитных финансовых учреждений Кореи и Корейское депозитарное агентство ценных бумаг, показывает, что данный подход не является теоретическим — он рассматривается и тестируется в реальной финансовой среде.

В конечном счете, разрыв в инфраструктуре цифровых активов определяется не тем, кто первым внедрит новые технологии, а тем, кто сможет интегрировать их в виде работоспособной структуры в существующую финансовую систему и обеспечить стабильный переход.