Автор: Max.s

На фоне резкого ухудшения геополитической обстановки на Ближнем Востоке конфликт между США, Израилем и Ираном толкает глобальные товарные рынки к новому экстремуму волатильности. На этом макрофоновом фоне происходит реальное проявление явления, ранее существовавшего преимущественно в нативных нарративах криптовалют: децентрализованные биржи (DEX) берут на себя контроль над ценообразованием хвостовых и внезапных рисков традиционных товарных рынков.

По состоянию на 11 марта объем торгов на платформе Hyperliquid, децентрализованной деривативной бирже на основе архитектуры прикладной цепочки, по бессрочному фьючерсу на сырую нефть WTI (WTI-USDT) превысил 1,3 млрд долларов США (объем торгов за 72 часа превысил 4,5 млрд долларов США, открытый интерес колебался в диапазоне от 169 до 183 млн долларов США). Этот показатель не только сделал его вторым по объему торгов активом на платформе после биткоина, но и отметил реальное расширение границ криптофинансов. Интенсивное освещение этого явления со стороны таких организаций, как InvestingNews, The Block и CoinMarketCap, подтверждает, что этот поток ликвидности — не случайная истерия, а неизбежный результат поиска глобальным капиталом «приютов круглосуточного укрытия» в условиях экстремальной геополитической нестабильности.

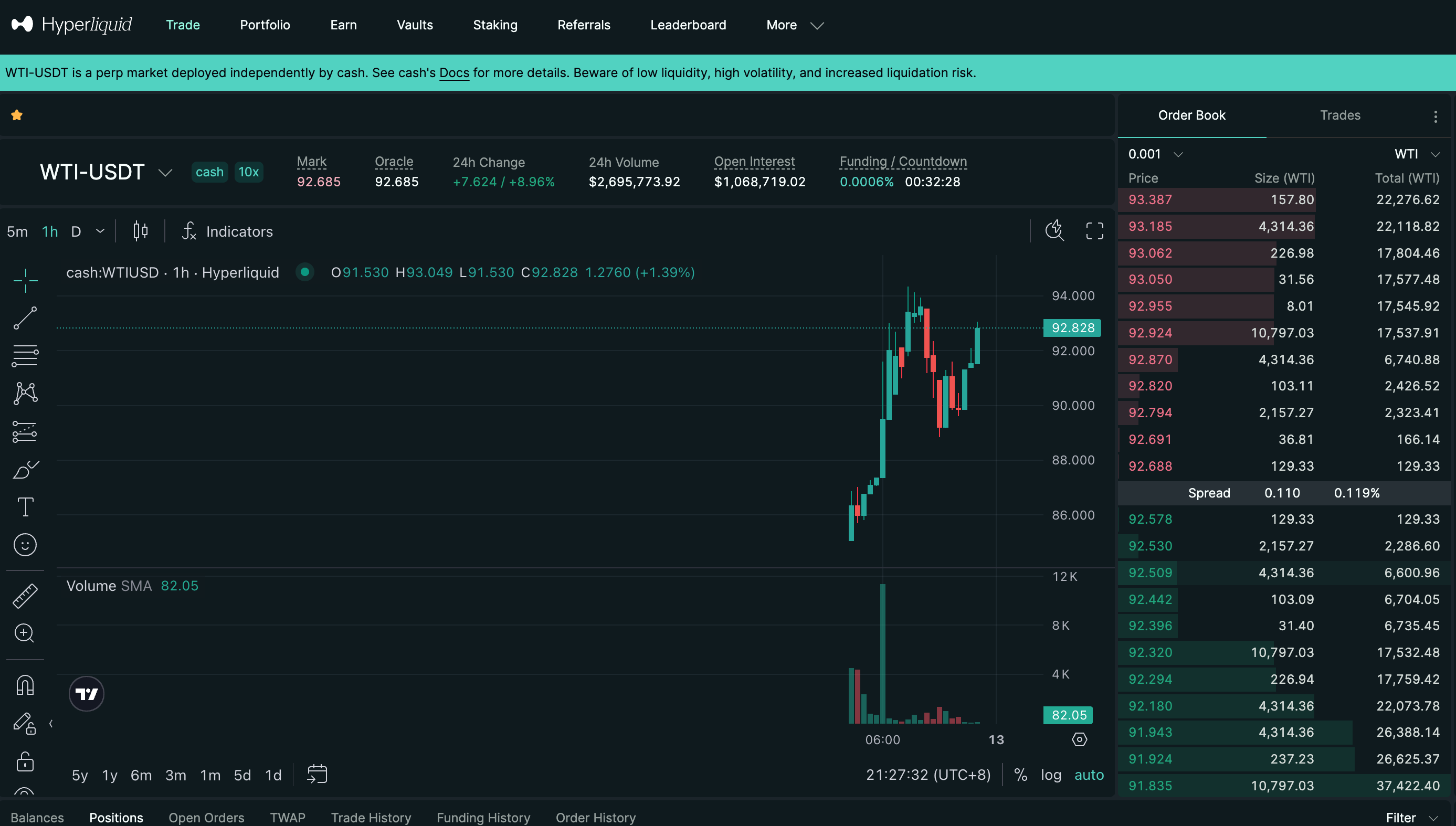

Из снимка данных торговой терминала мы четко видим остроту этой борьбы капиталов: марочная цена WTI-USDT за короткий период резко выросла до 94,351 доллара США, суточный прирост составил удивительные 9,99%. Последовательные зеленые свечи на графике OHLC, сопровождаемые резким ростом объема торгов, идеально повторяют панический спрос на традиционных энергетических рынках при угрозе войны.

Однако более важный вопрос, над которым стоит задуматься: когда нефть — самый традиционный физический актив — массово торгуется на децентрализованной бирже, созданной для криптовалют, в виде бессрочных фьючерсов, какая трансформация власти над ценообразованием происходит за кулисами?

Работа традиционных рынков сырьевых товаров (таких как CME или NYMEX) основана на фиксированных торговых сессиях, лимитах колебаний цен (механизмах отключения) и строгих требованиях к клирингу. Такая структура эффективно контролирует риски в периоды стабильной работы, но во время внезапных «черных лебедей» часто превращается в «плотину», препятствующую ликвидности.

Эскалация геополитических конфликтов часто не учитывает график работы Уолл-стрит. Когда атаки происходят в выходные или в периоды закрытия традиционных рынков, глобальные макрохедж-фонды, транснациональные энергетические трейдеры и спекулятивный капитал внезапно сталкиваются с огромными рыночными рисками, не имея возможности найти контрагентов для исполнения сделок в традиционной финансовой системе.

В это время криптовалютный рынок, работающий 7x24 без перерывов, без разрешений и обладающий чрезвычайно высокой эффективностью исполнения, естественно стал «круглосуточной альтернативой», принимающей на себя спрос на хеджирование и спекуляции. Появление высокопроизводительных DEX с ордербуком, таких как Hyperliquid, идеально заполнило этот пробел в инфраструктуре. В отличие от ранних автоматических маркет-мейкеров, основанных на основной сети Ethereum, Hyperliquid использует настраиваемую L1-прикладную цепочку, обеспечивая задержку меньше секунды и отсутствие комиссий за газ при торговле. Профессионализм его пользовательского интерфейса (включая графики глубины рынка, ставки финансирования, лимитные ордера и стоп-лосс/тейк-профит) уже не отличается от централизованных бирж и приближается к традиционным финансовым торговым терминалам.

Ежедневный объем торгов в 1,3 млрд долларов — это не просто цифра, это реальный капитал, голосующий ногами. Это доказывает, что инфраструктура криптовалютного рынка стала достаточно зрелой, чтобы поддерживать макроуровневую ликвидность в десятки миллиардов долларов. В рамках самого древнего макро-вопроса — «война и нефть» — криптовалюты предлагают совершенно новый канал ликвидности для выхода.

Для понимания глубинного смысла этого явления необходимо столкнуться с ключевым вопросом: переход права на ценообразование.

В традиционном контексте ценообразование деривативов зависит от спотового рынка. Синтетические активы на DEX обычно получают цену внебиржевых активов через оракулы в качестве индексной цены для привязки стоимости. Однако в условиях экстремальной волатильности и закрытых традиционных рынков начинает работать удивительный квантовый игровой механизм.

Когда традиционный нефтяной рынок закрыт, спотовая цена, возвращаемая оракулом, застыла (на графике показана как 92,828), но марочная цена на цепочке (Mark Price, на графике — 92,685) продолжает расти под давлением покупок. В этот момент цена WTI-USDT больше не определяется спотовыми трейдерами в Нью-Йорке, а формируется исключительно спросом и предложением на цепочке.

Когда цена на цепочке отклоняется от застывшей цены оракула, смарт-контракт автоматически регулирует ставку финансирования. Лонг-позиции должны платить очень высокую ставку шорт-позициям. Для количественных арбитражеров, если после открытия рынка рост цен на нефть на традиционном рынке оказывается меньше премии на цепочке, это отличная возможность для шорт-арбитража; наоборот, если геополитическая ситуация резко ухудшается, лонг-позиции готовы платить высокую ставку финансирования, чтобы опередить других и занять длинную позицию.

В этом процессе DEX фактически заменил CME, став единственным в мире центром формирования цен на сырую нефть WTI в период закрытия рынка. Глубина ордербука, соотношение длинных и коротких позиций и динамика маркировочной цены на блокчейне сформировали наиболее достоверный «опережающий сигнал» до открытия традиционного рынка в понедельник.

Эффективная работа этого механизма знаменует собой рост децентрализованной цены. Раньше криптовалютный рынок пассивно принимал цены реальных активов (RWA); теперь, в определенные временные окна и при экстремальном спросе на ликвидность, криптовалютный рынок начинает обратно устанавливать цены для реальных активов. Это качественный переход от «пассивного сопоставления» к «активному маркет-мейкингу».

В последние годы «токенизация всего» была одной из самых масштабных нарративов криптоиндустрии. Однако в предыдущем цикле основные сценарии применения RWA ограничивались процентными стабильными монетами и токенизированными казначейскими облигациями США (например, MakerDAO, Ondo Finance). Эти активы характеризуются низкой волатильностью и высокой регуляторной нагрузкой, по сути перенося на блокчейн доходность традиционных финансов и относясь к категории «статических RWA».

Взрывной рост перпетуальных контрактов WTI на Hyperliquid открыл вторую половину повествования о RWA: децентрализованная торговля деривативами на высокочастотных рисковых активах (динамические RWA).

Рынок больше не сосредоточен на сложных и малоликвидных токенизированных спотовых активах, таких как «как зарегистрировать бочку физической нефти на блокчейне», а сразу переходит мимо спотового подтверждения прав собственности, воссоздавая экспозицию к товарам на цепочке с помощью смарт-контрактов, оракулов и системы маржи.

Для профессиональных финансовых трейдеров покупка фьючерсов на WTI по сути означает получение денежного потока от роста цен на нефть, а не фактическую доставку сотен баррелей нефти в день поставки. Если децентрализованная прикладная цепочка обеспечивает достаточную ликвидность, чрезвычайно низкий проскальзывание (на графике прогнозируемое проскальзывание 0%) и безопасность децентрализованного самохранения, то торговля синтетическими WTI на цепочке по финансовой сущности ничем не отличается от торговли фьючерсами на WTI на CME.

Более того, эта модель преодолевает географические и барьеры доступа. И институциональные трейдеры с Уолл-стрит, и независимые кванты на развивающихся рынках могут использовать единый беспрепятственный и безграничный пул ликвидности. Такая всеобъемлющая доступность и эффективность доказывают, что практическая ценность RWA полностью вышла за рамки чисто крипто-ориентированного нарратива и вошла в глубокие воды макрофинансов.

В 2026 году нефтяная война, вызванная геополитическим кризисом, неожиданно превратилась в эпическое испытание на прочность инфраструктуры децентрализованных финансов. Объем сделок в 1,3 млрд долларов на Hyperliquid — это не просто впечатляющая торговая цифра, это сигнал к сбору криптофинансов для выхода на глобальную систему ценообразования.

Древняя игра войны и нефти нашла новое поле эволюции в коде блокчейна и смарт-контрактах. Когда гиганты традиционных финансов в понедельник утром вернулись к своим рабочим столам, они, возможно, удивились бы, обнаружив, что выходные войны изменили не только карту мира, но и невидимо переформировали глобальную торговую карту финансов. Криптовалютный рынок больше не является просто игровой площадкой для технических энтузиастов — он уверенно становится «круглосуточным резервным двигателем» для глобального ценообразования рисков.