Автор оригинала / Castle Labs

Компиляция / Odaily Planet Daily Golem (@web 3_golem)

Редакционная заметка: В этой статье систематически исследуются различия в данных по торговле нефтяными фьючерсами в рабочие и выходные дни между Hyperliquid и CME, и делаются важные выводы. На данный момент Hyperliquid действительно не может конкурировать с CME по таким абсолютным показателям, как глубина ликвидности или проскальзывание; общая ликвидность составляет менее 1%, что связано с тем, что основными пользователями платформ RWA остаются крипто-ориентированные розничные инвесторы.

Отличительной чертой Hyperliquid является значительный рост объема торговли фьючерсами на нефть в выходные дни. Это указывает на то, что на Hyperliquid торгуют не только спекулянты-розничные инвесторы, но и трейдеры, желающие получить экспозицию по нефти или провести хеджирование до понедельника. Такая тенденция становится все более выраженной, что позволяет Hyperliquid обрести способность к формированию цен на сырьевые товары.

Однако для институциональных инвесторов высокие торговые издержки на платформе Hyperliquid по сравнению с CME остаются основным препятствием для ее расширения в сфере товарных торгов. Если Hyperliquid не улучшит свою способность обрабатывать институциональные ордера в ближайшее время, она останется лишь временной площадкой для традиционных трейдеров по выходным и в конечном итоге станет незначительным дополнением к традиционной финансовой карте.

Методология исследования и источники данных

Этот анализ оценивает микроструктуру рынка нефти на основе двух исследований, охватывающих рынок в рабочие дни и выходные, и использует данные о каждой сделке из двух торговых площадок: перпетуального контракта xyz:CL на Hyperliquid и контракта CLJ6 (WTI Crude Oil Futures на NYMEX на апрель 2026 года) на Чикагской товарной бирже (CME).

Данные CME поступают из источника торговых данных Databento, который фиксирует данные о каждой сделке, а не снимки стакана заказов. Следовательно, все оценки глубины и проскальзывания CME основаны на фактических объемах торгов, а не на глубине котировок. Данные Hyperliquid поступают из открытой базы данных S3 Hyperliquid, содержащей полные записи о сделках в цепочке.

Таким образом, анализ на обоих биржевых площадках основан на реальном объеме торгов. Все данные о глубине рынка представляют собой явную ликвидность, то есть объем торгов в пределах определенного диапазона базисных пунктов в течение 5-минутного окна вокруг средней цены VWAP, а не полную скрытую глубину ордерной книги.

Исследовательский цикл и рыночный контекст

Период исследования: с 27 февраля по 16 марта 2026 года, что совпадает с периодом геополитической нестабильности после нападения Ирана 28 февраля 2026 года.

- Закрытие рынка до атаки: последний торговый день CME до инцидента.

- Открытие в понедельник: рынок открывается под огромным давлением, акции CME резко открываются выше, в то время как рынок Hyperliquid xyz:CL ограничен обнаруженными границами.

- Следующие несколько выходных: из-за высоких цен на нефть и рыночной волатильности объемы торговли нефтью на платформе Hyperliquid остаются высокими.

xyz:CL запустится в начале 2026 года, что означает, что этот трехнедельный период наблюдения охватывает раннюю стадию зрелости рынка Hyperliquid. Наблюдаемые тенденции, включая рост глубины ликвидности, увеличение объема торгов и рост числа пользователей, частично отражают зрелость рынка. Однако мы считаем, что на данный момент децентрализованные биржи не могут конкурировать с традиционными биржами по таким абсолютным показателям, как глубина ликвидности или проскальзывание.

Наша цель — отслеживать направленный тренд: сужается ли разница между ними, насколько быстро и при каких условиях.

Анализ данных

Анализ данных разделен на две части по временным интервалам:

- Рабочие дни: охватывает полный трехнедельный период, сравнивая глубину, проскальзывание и премию/дисконт по торговым парам на Hyperliquid и CME. Для Hyperliquid мы также проанализировали ставки фьючерсного финансирования за весь период.

- В выходные дни: в течение указанного периода, включающего три выходные недели, мы проанализировали формирование цен и отклонения цены Hyperliquid от цены открытия CME.

Анализ данных в рабочие дни

Этот анализ охватывает полный трехнедельный период с акцентом на временные интервалы, когда обе биржи были активны.

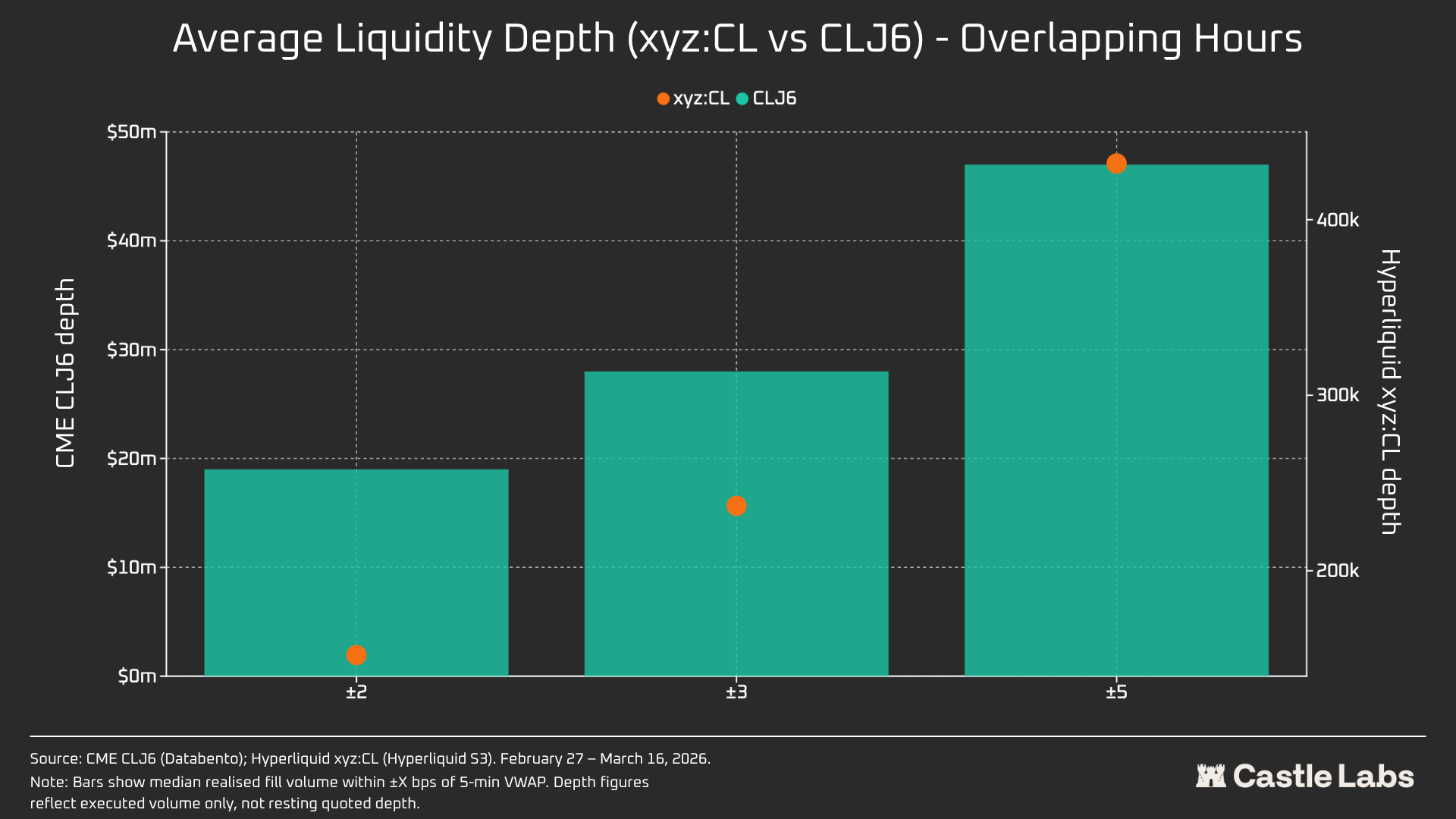

Глубина ликвидности измеряется объемом торгов в долларах в пределах ±2, ±3 и ±5 базисных пунктов от средневзвешенной цены (VWAP) за каждый 5-минутный интервал, с суммированием медианы всех рабочих дней. Как указано выше, это отражает объем торгов в интервале, а не глубину стоячих ордеров. Данный метод может занижать глубину ликвидности CME и Hyperliquid.

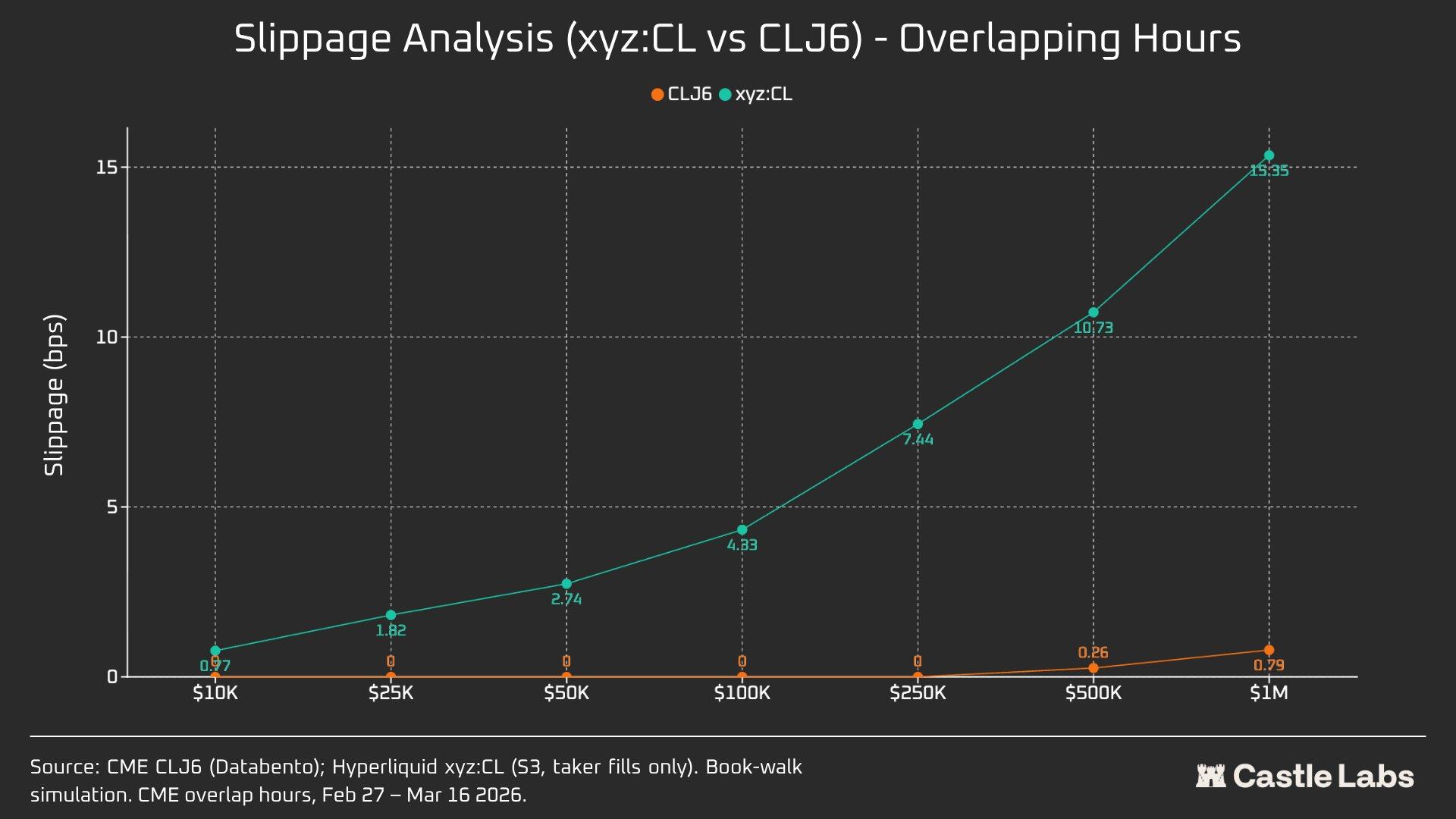

Скольжение рассчитывается на основе синтетической книги ордеров, отсортированной по цене исполнения. В течение каждого 5-минутного интервала наблюдаемые записи исполнения ордеров на покупку сортируются по возрастанию цены (моделируется исполнение ордеров на продажу), после чего ордера на продажу исполняются последовательно до достижения целевого объема ордера. Цена прибытия определяется как минимальная цена исполнения в течение этого интервала (представляет собой лучшую цену продажи на момент прибытия ордера). Скольжение рассчитывается как разница между взвешенной по объему средней ценой исполнения (VWAP) и ценой прибытия, выраженная в базисных пунктах. Этот метод применяется к объемам ордеров от 10 000 до 1 000 000 долларов США с шагом.

Рабочие дни: базис Hyperliquid-CME — отслеживает подписанный ценовой разрыв между средней ценой Hyperliquid и последней ценой CME в течение всех 5-минутных окон в рабочие дни. Это позволяет выявить любые структурные премии или дисконты Hyperliquid относительно справочной цены CME в периоды активной торговли. Средняя цена Hyperliquid рассчитывается как объемно-взвешенная средняя цена (VWAP) за каждый 5-минутный торговый интервал, а не на основе текущих котировок стакана заказов.

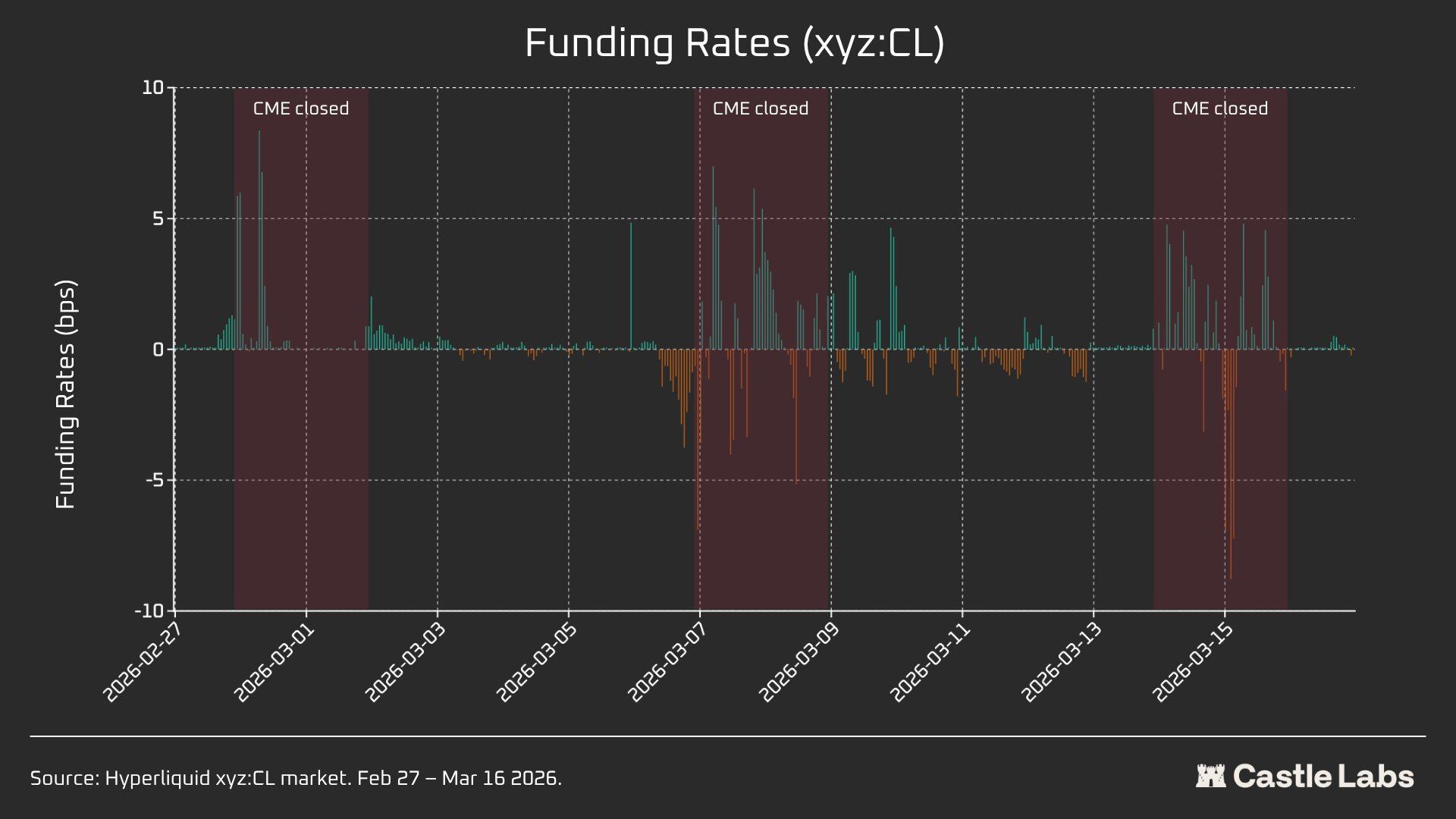

Hyperliquid предлагает ставки финансирования в час, ставки финансирования выражаются в базисных пунктах в час.

Анализ данных в выходные дни

Этот анализ фокусируется на трех различных выходных перерывах CME:

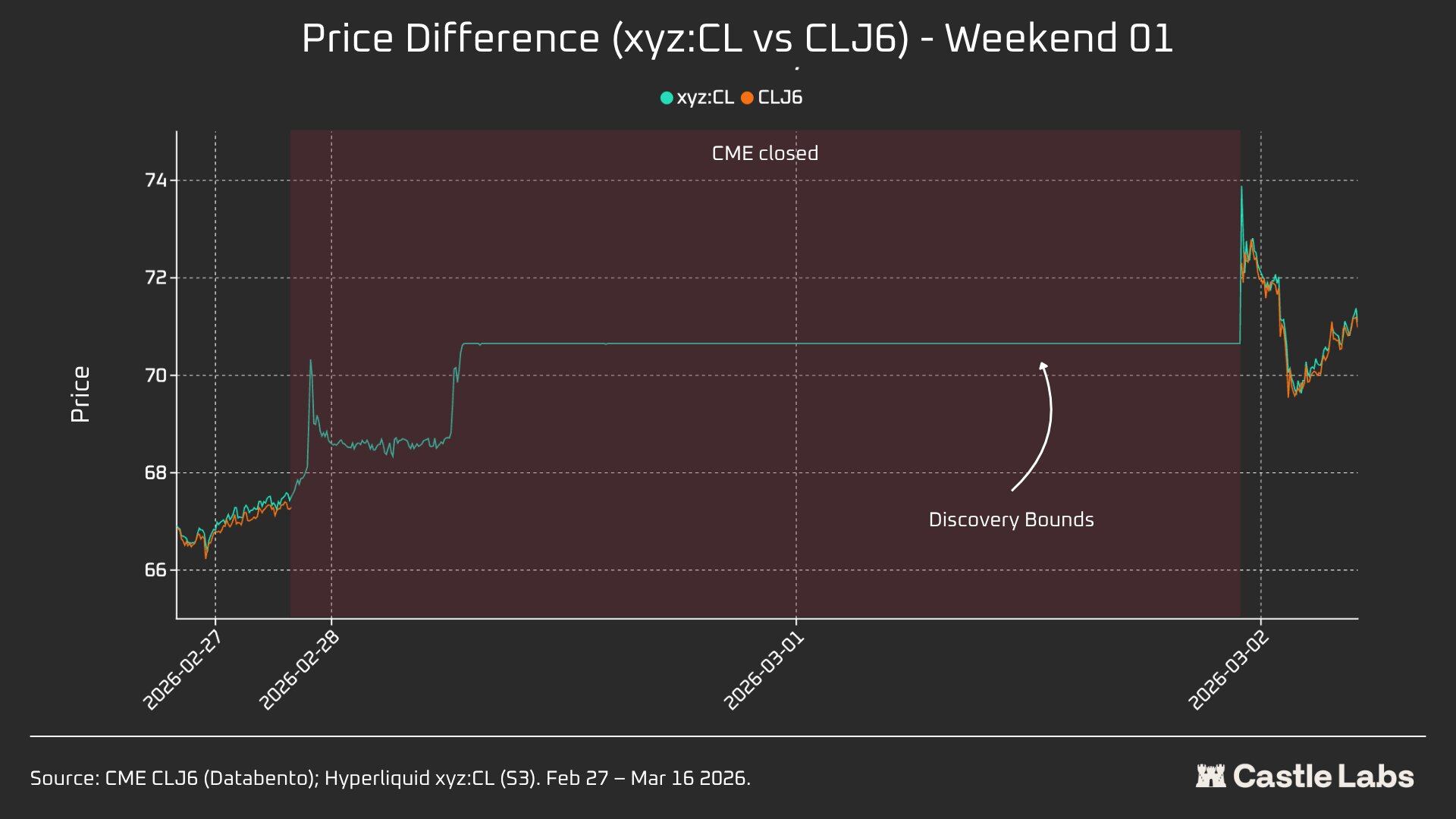

- W1: 28 февраля – 1 марта 2026 года

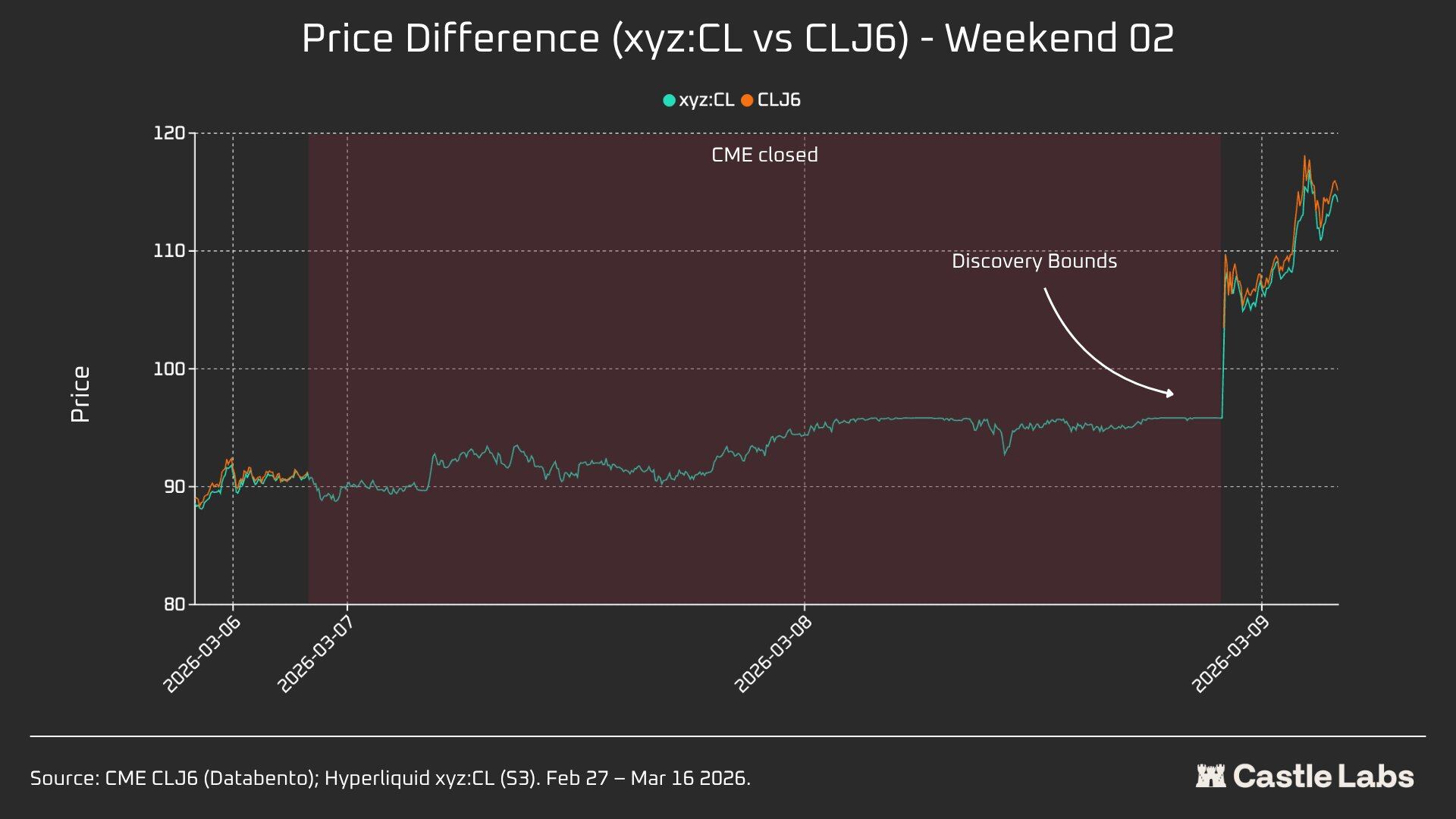

- W2: 7–8 марта 2026 года

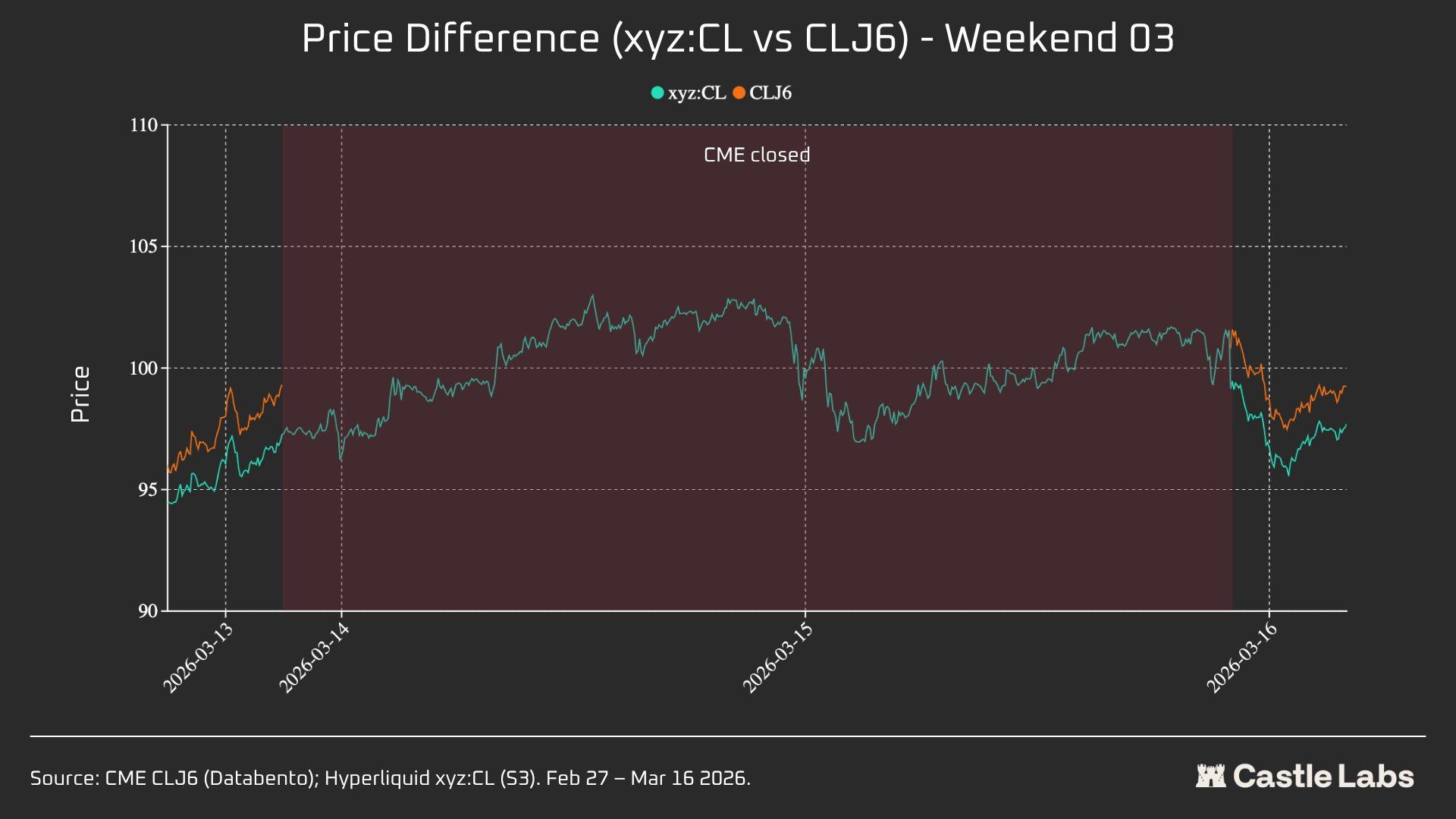

- W3: 14–15 марта 2026 года

На W1 и W2 контракты Hyperliquid имеют ограничения, поэтому маркировочная цена не может выходить за «границы интервала ограничения» (DB). Когда цена оракула замораживается (например, при закрытии основногоreferенсного рынка (CME) и остановке обновления внешних источников ценовых данных), протокол фактически ограничивает цену узким интервалом.

Для каждого выходного окна мы будем отчитываться о ключевых показателях Hyperliquid xyz:CL, включая цену, объем и количество сделок. Для измерения расхождения цены при открытии в понедельник каждый выходной мы будем измерять разницу в цене между Hyperliquid и CME в трех опорных точках:

- За 3 часа до возобновления работы CME

- За 1 час до возобновления торгов на CME

- Открытие CME (T=0)

Все спреды указаны в базисных пунктах; положительное значение означает, что Hyperliquid выше открытия CME, отрицательное — дисконт.

Количественный анализ

В этом разделе сначала проводится анализ и сравнение ликвидности рынка сырой нефти Hyperliquid xyz:CL HIP-3 и NYMEX CLJ6 в период перекрытия рабочих дней.

Ликвидная глубина: Hyperliquid менее чем 1% от CME

Без сомнения, состояние ликвидности на цепочечной бирже отличается от CME. Средняя глубина ликвидности CL на Hyperliquid составляет менее 1% от CLJ6, а глубина ликвидности по всем ценовым интервалам одинакова (в 109 раз при ±5 bps). В интервале ±2 bps от средней цены исполнимая глубина на CME составляет 19 миллионов долларов США, в то время как на Hyperliquid — всего 152 тысячи долларов США, что в 125 раз меньше.

Учитывая новизну рынка CL на Hyperliquid и различия в целевой аудитории, этот результат не удивителен. Основная ценность блокчейн-биржи заключается в предоставлении разрешительного доступа к торговле пользователям, которых традиционно исключают такие институты, как CME.

Однако с ростом объемов торговли на DEX, таких как Hyperliquid, в выходные дни, восприятие этих платформ начинает меняться, и интерес институциональных инвесторов к хеджированию позиций в нерабочее время усиливается, что делает создание подходящей рыночной среды для традиционных инвесторов и розничных трейдеров все более важным для Hyperliquid.

Для розничных трейдеров с объемом торговли в 10 000 долларов США эта разница в стоимости незначительна. Однако для институциональных инвесторов с объемом торговли более 1 миллиона долларов США стоимость транзакций в цепочке (CL) и большинства других рынков остается неподъемной.

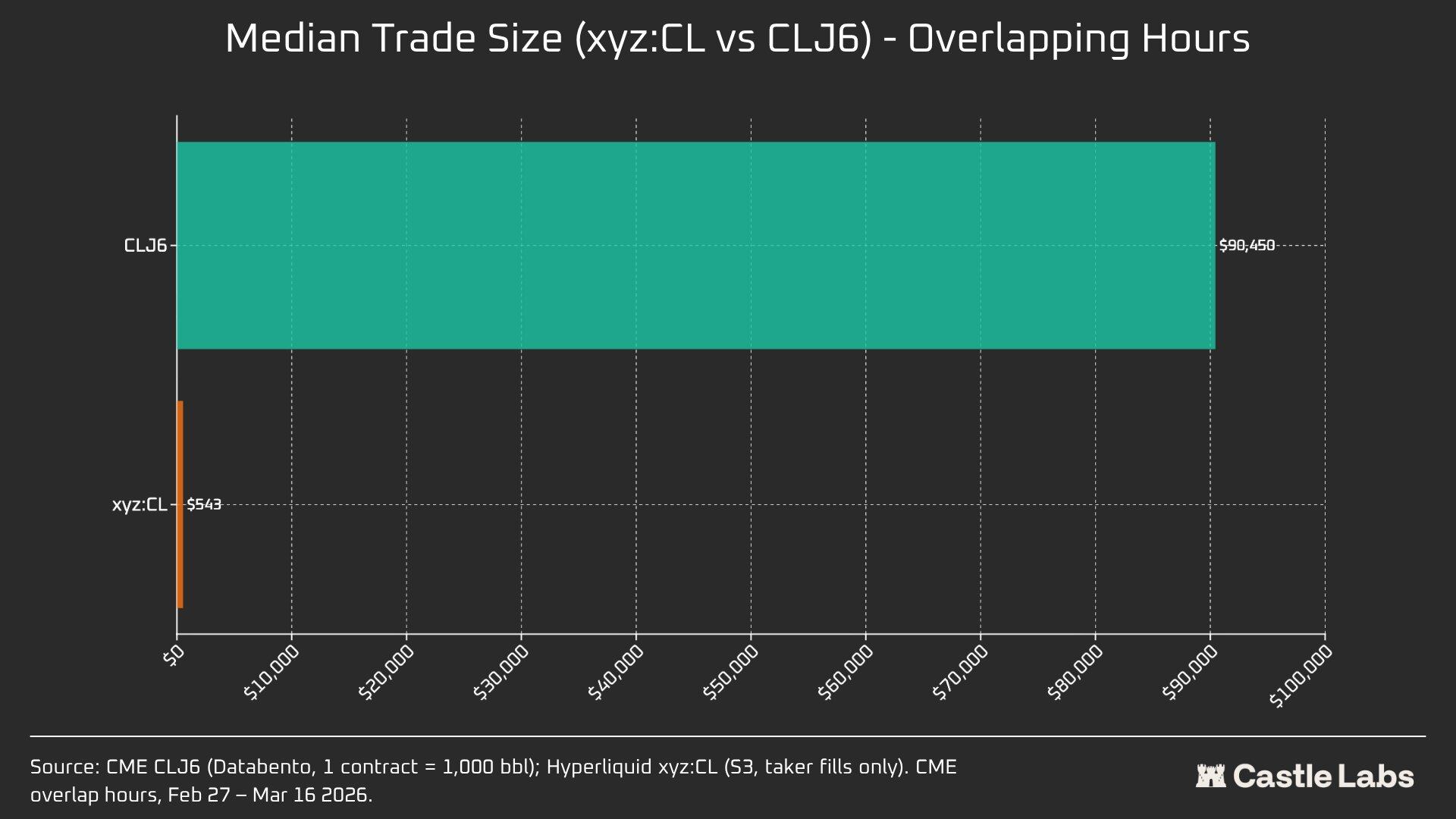

Фактически, характерные различия среди пользовательской аудитории проявляются в медианном объеме торговли в эти перекрывающиеся временные периоды рынков.

Средний объем сделки с разницей в 166 раз (90 450 долларов США против 543 долларов США) наиболее четко демонстрирует фундаментальное различие в целевых группах пользователей этих площадок. Средний объем сделки CLJ6 сопоставим с объемом стандартного фьючерсного контракта на нефть (при текущей цене номинальная стоимость составляет около 94 000 долларов США), тогда как средний объем сделки на Hyperliquid составляет 543 доллара США, что отражает ситуацию, когда криптовалютные розничные трейдеры совершают плечевые направленные ставки.

Мы ожидаем, что по мере того, как эти рынки становятся все более легитимными в глазах традиционных инвесторов и капиталы переводятся на цепочку, медианный объем торгов на товарных рынках Hyperliquid достигнет переломного момента.

Для дальнейшего различения различных объемов торгов мы провели симуляцию ордеров с лимитами объема от 10 000 до 1 000 000 долларов США.

Для заказа на 10 000 долларов у трейдеров CLJ6 отсутствует проскальзывание, что соответствует ожиданиям, а медианное проскальзывание пользователей Hyperliquid составляет менее 1 базисного пункта — 0,77 базисного пункта. Разница проявляется при заказе на 100 000 долларов: проскальзывание пользователей Hyperliquid возрастает до 4,33 базисных пунктов, приближаясь к порогу в 5 базисных пунктов, в то время как у CME CLJ6 проскальзывания нет.

Стоит отметить, что это выше медианного объема сделок на рынке CLJ6 (90 450 долларов США).

При объеме сделки в 1 миллион долларов США 15,4 базисных пункта на Hyperliquid составляют примерно в 20 раз больше, чем 0,79 базисных пункта на CME, что подтверждает, что данная площадка пока не способна обрабатывать институциональные ордера. Учитывая средний объем торгов на Hyperliquid, платформа вполне способна предоставлять пользователям такой же качественный сервис без проскальзывания.

Заказы CLJ6 начинают демонстрировать значительные проскальзывания при объеме торгов около 500 000 долларов США, что влияет на их исполнение.

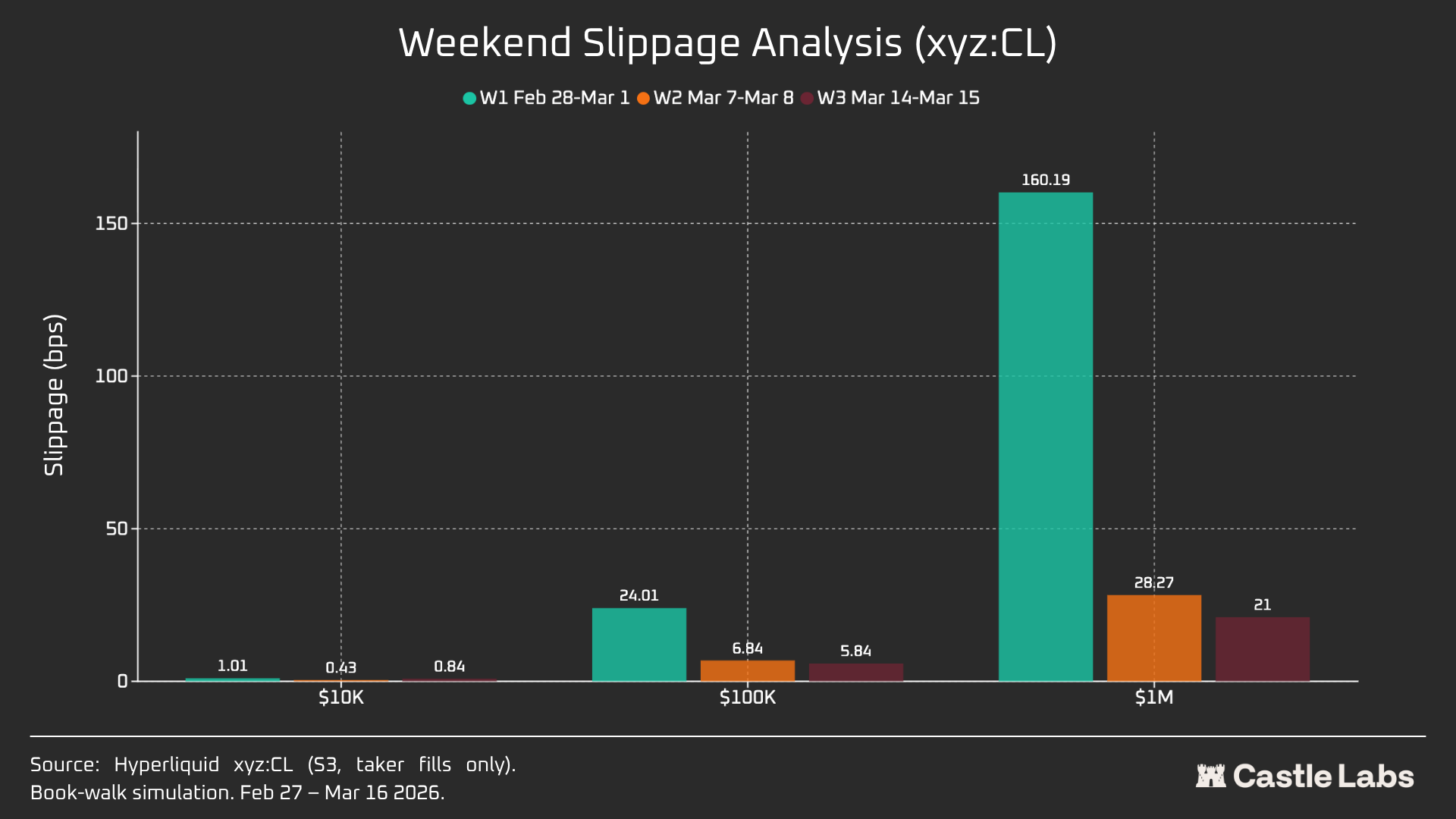

Когда мы расширили анализ объема ордеров на выходные, проскальзывание по всем объемам ордеров снизилось, особенно для объемов в 100 000 и 1 000 000 долларов США, что указывает на зрелость рынка. За три недели анализа проскальзывание симулированных ордеров снизилось следующим образом:

- 10 000 долларов США: -16%

- 100 000 долларов США: -75%

- 1 000 000 долларов США: -86,9%

Финансовая ставка

Финансирование CL колеблется больше в период закрытия CME, но меньше в период поставки. Это помогает нам выявить внутренние динамики ценообразования на рынке в нерабочие часы. Открытые выходные позволяют рынку CL использовать механизмы внутреннего ценообразования (поддерживаемые DB и другими механизмами снижения риска). Следовательно, ставки финансирования, как показано ниже, ожидаются более волатильными.

В периоды активной торговли движение xyz:CL на Hyperliquid тесно коррелирует с CLJ6 на CME, однако с ростом цен на нефть наблюдается структурная дисконтность, усиливающаяся, вероятно, из-за давления на ставки финансирования, вызванного накоплением длинных позиций. В выходные дни, когда CME не работает, ценообразование на Hyperliquid дополнительно ограничивается механизмом диапазона цен (DB), который сдерживает колебания маркировочной цены в отсутствие референсного рынка в реальном времени.

Анализ в выходные: Hyperliquid уже обладает способностью к формированию цены

Эти три выходных продемонстрировали быстрое созревание рынка Hyperliquid:

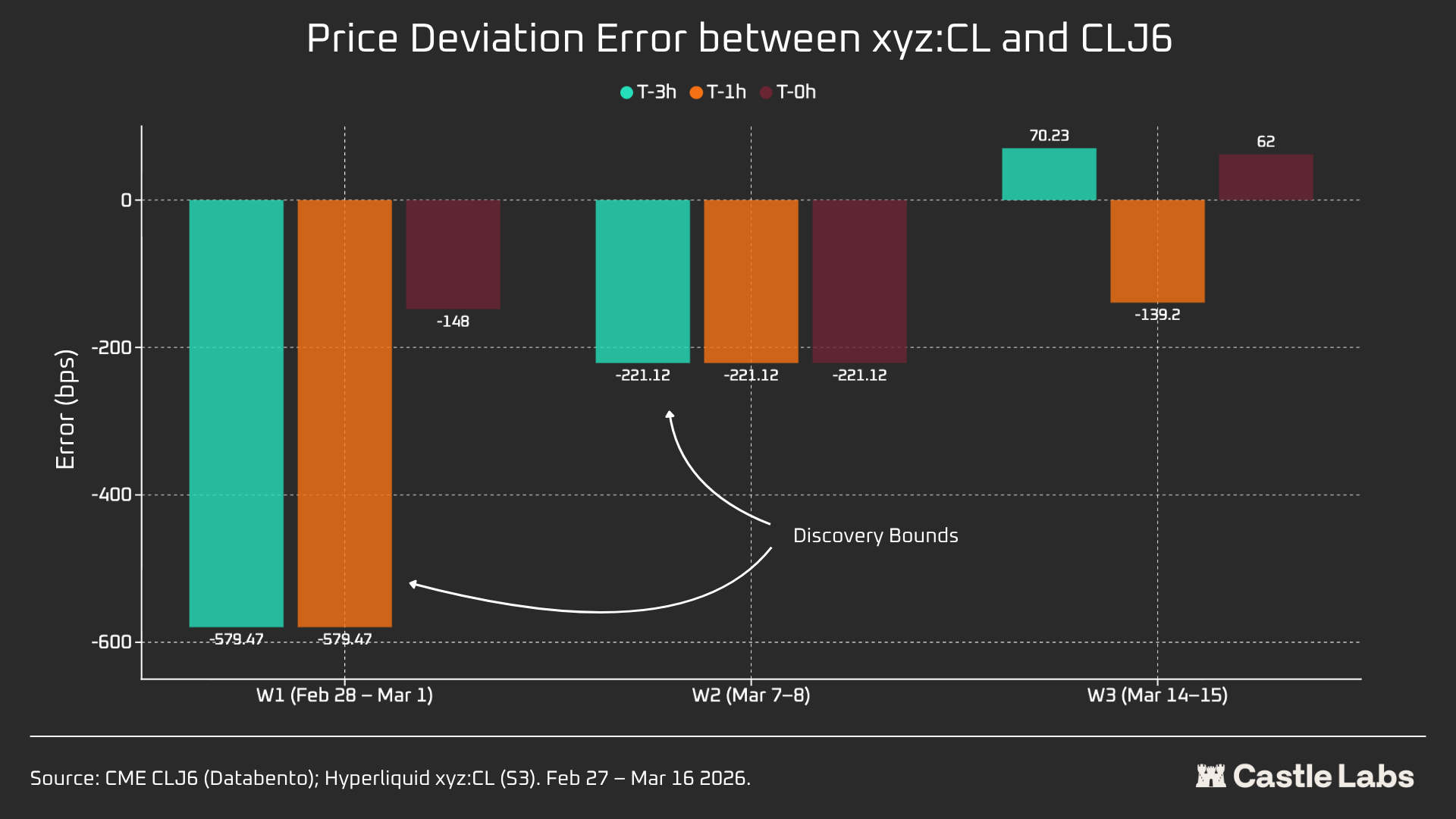

W1: 28 февраля – 1 марта 2026 года (атака Ирана)

Цена на Hyperliquid выросла с уровня около 67,29 доллара США на CME до примерно 70,80 доллара США, что составляет около 45% от первоначального скачка в понедельник до 75 долларов США (+1146 базисных пунктов).

Следует особо отметить, что из-за ограничения ценового диапазона ±5% механизма DB, упомянутого выше, на прошлых выходных процесс формирования цен был ограничен. Это объясняет, почему кривая на графике была относительно плоской и почему произошел скачок в понедельник. Тем не менее, в первую секунду после публикации данных по паре разница между Hyperliquid xyz:CL (73,89 доллара США) и CME CLJ6 (75 долларов США) составила менее 1,5%.

Это не «ошибка» или «неудача», а защита от рисков, реализованная через рыночный дизайн. Следовательно, с точки зрения данных, на первых выходных корреляция была наименьшей, но это подчеркнуло реакцию xyz:CL на первоначальный удар по иранским целям, а также осознание важности DB как механизма ценообразования на выходных, особенно для新兴рынков.

W2: 7–8 марта 2026 года

Вторые выходные стали настоящим испытанием, поскольку xyz:CL достигла границы диапазона на закрытии рынка. CLJ6 открылась по цене 98 долларов (рост на 737 базисных пунктов по сравнению с закрытием на 91,27 доллара), в то время как xyz:CL достигла максимума около 95,83 доллара, зафиксировав лишь 68% роста.

Во второй выходные xyz:CL лучше отразил рыночную тенденцию и был ближе к цене открытия CME, чем в предыдущие выходные.

W3: 14–15 марта 2026 года

Данные за третий уикенд показали, что в условиях более спокойного рынка Hyperliquid может более надежно предсказывать конечное направление открытия CME.

В эти выходные сходимость между xyz:CL и CLJ6 достигла оптимального уровня: рост на 226 базисных пунктов по сравнению с закрытием CME, немного выше 62 базисных пунктов на открытии в понедельник. Закрытие CLJ6 в пятницу составило 99,31 доллара США, открытие — 100,93 доллара США (рост на 163 базисных пункта), а открытие xyz:CL — 101,56 доллара США.

В целом, эти три снимка показывают структурные изменения на рынке xyz:CL на платформе Hyperliquid, где рынок перешел от новой стадии, ограниченной ценовым обнаружением DB (выходные 1 и выходные 2), к стадии, где ценовое обнаружение становится все более свободным, с проявлениями перекупленности и коррекций (выходные 3).

Анализ отклонений цен в разные периоды перед открытием CME в выходные дни (3 часа, 1 час, 0 часов) показал, что данные W3 являются наиболее надежными, поскольку в первые два уикенда рынок xyz:CL подвергался влиянию DB. В W3 отклонения цен за 3 часа и 1 час до открытия CME составили примерно +70 и -139 базисных пунктов соответственно, что свидетельствует о более высокой способности к ценообразованию по сравнению с предыдущими уикендами.

Другие индикаторы

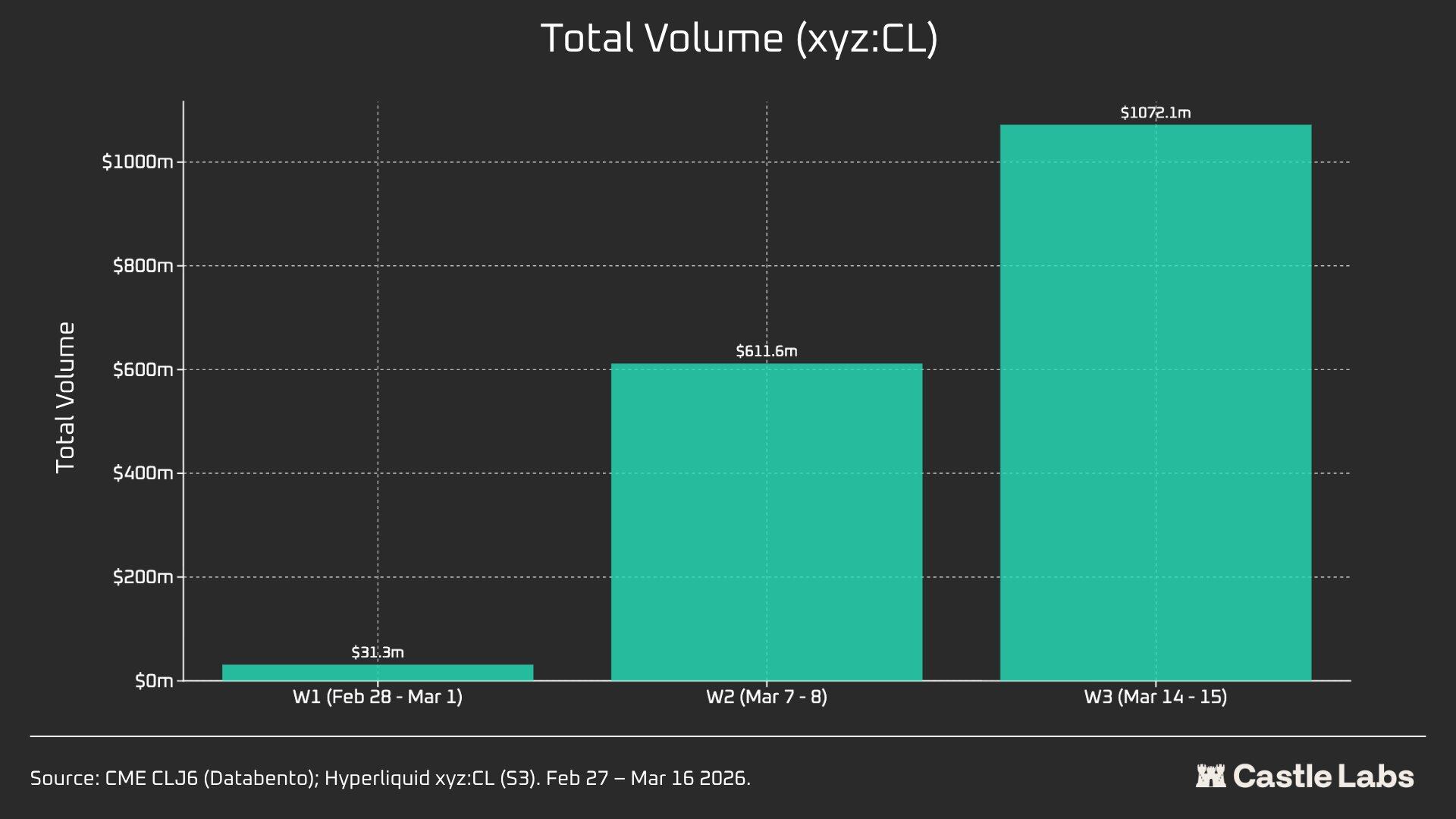

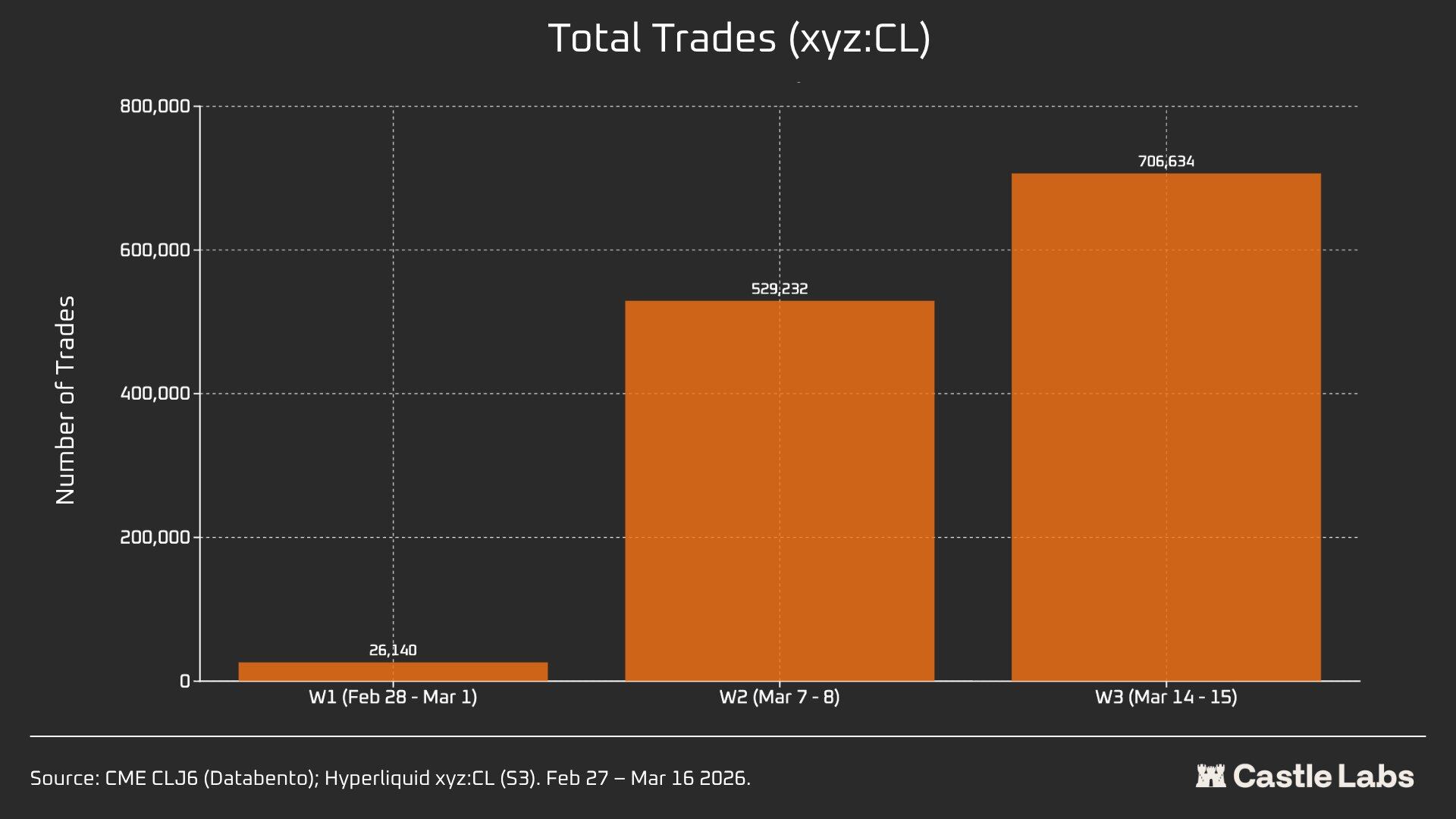

Мы также предоставили другие показатели для анализа выходных, включая объем торгов, общее количество сделок и средний размер сделки. Эти показатели варьировались между разными выходными и продолжали расти в течение нескольких последовательных выходных.

Общий объем торгов на рынке xyz:CL вырос с 31 миллиона долларов до более чем 1 миллиарда долларов за три недели, что отражает рост числа пользователей и окончательное созревание рынка.

Кроме того, общее количество сделок увеличилось с 26 000 в первый уикенд до более чем 700 000 в третий уикенд.

Стоит отметить, что средний объем торгов на выходных фактически вырос с ранее упомянутой медианы до 534 долларов. Одинаковая тенденция роста наблюдалась во все три выходных, что может указывать на приток большего объема институциональных средств на рынок.

Средний объем торгов в первый уикенд составил 1199 долларов, к третьему уикенду вырос до более чем 1500 долларов.

Это может указывать на то, что пользовательская аудитория, использующая платформу в выходные, отличается: количество розничных инвесторов снижается, а больше трейдеров стремятся получить экспозицию по нефти до понедельника, поэтому объемы торгов в выходные ближе к хеджированию, чем к спекуляциям.