Заявка PURR на HYPE не такая, какой вы думаете

Автор оригинала: @ericonomic

Перевод: Peggy, BlockBeats

Редакционный комментарий: В дискуссии о DAT PURR для HYPE рынок часто фокусируется только на одном вопросе: сколько «патронов» у них еще осталось, чтобы купить HYPE. Но эта статья пытается показать, что ключевым является не остаток, а механизм. Анализируя документ S-1 и логику выпуска DAT, автор раскрывает широко игнорируемый факт: при наличии премии mNAV и реальной ликвидности увеличение объема выпуска ATM может позволить «огню» динамически расширяться в зависимости от объема торгов, а не линейно истощаться.

Это также переопределило поведенческую мотивацию PURR, покупка не только потребляет средства, но может поддерживать импульс и увеличивать возможность будущего финансирования. Статья далее объясняет, почему большинство DAT проваливаются, а HYPE избегает типичных ловушек в атрибутах актива и структурном дизайне.

Ниже приведен исходный текст:

Большинство людей следят за PURR (ранее Hyperliquid Strategies или HSI) по одной причине: это один из DAT HYPE (и крупнейший на сегодня), который продолжает накапливать HYPE.

Поэтому у всех людей простая модель мышления: «У PURR еще есть миллионы, можно продолжать держать или поднимать цену».

Эта модель полезна. Но она также не является полной.

Потому что на заднем плане существует механизм, который бесшумно преобразует «остаточные боеприпасы» в практически неограниченные боеприпасы.

Как только вы это понимаете, вы больше никогда не будете рассматривать PURR как «кошелек с остатком». Вы начнете видеть в нем что-то другое.

Перед тем, как продолжить, если вы хотите глубже понять PURR и его связь с HYPE, рекомендуется посмотреть мои предыдущиеТа статья, особенно пункт 3, где я специально обсуждаю этот вопрос, некоторые из которых уже несколько устарели, но мы вернемся к этому ниже.

Как и раньше, вся информация в этой статье взята изОфициальный файл S-1Кроме того, я также сделаю некоторые обоснованные предположения в тексте, используя частично содержание интервью.

Давайте перейдем сразу к делу.

Что еще вам нужно знать, кроме того, что «PURR может все еще иметь более 100 миллионов долларов, чтобы купить HYPE»?

Суть на самом деле сводится к одному: их «огневая мощь» может составлять не только более 100 миллионов долларов; она не обязательно ограничена определенным размером фонда; вместо этого она может быть динамически увеличена с помощью mNAV и рыночной ликвидности.

Чтобы понять это, нам нужно сначала рассказать о базовых механизмах DAT.

Базовый механизм DAT

Компания по управлению цифровыми активами (Digital Asset Treasury, DAT) представляет собой тип компании, основной целью которой является непрерывное накопление криптовалютных активов. Источники финансирования этих компаний обычно включают три основных типа:

Инвесторы, желающие получить позиции по криптоактивам со скидкой, предоставляют наличные, и DAT выпускает им акции взамен, вместо того, чтобы предоставлять криптоактивы напрямую;

Надеясь, что держатели криптоактивов, желающие выйти из позиции, передадут криптоактивы, DAT выплачивает им наличные, но цена сделки обычно ниже текущей рыночной цены;

Эмиссия и продажа новых акций (это очень важно).

С PURR дело обстоит немного сложнее, потому что это результат объединения нескольких компаний; но для упрощения обсуждения можно сначала предположить, что оно в основном финансируется двумя способами: (1) и (2).

Нужно четко понять: их основная цель, по крайней мере теоретически, должна заключаться в получении максимальной прибыли для акционеров, а не в «поднятии цены» на какое-либо криптовалютное актив.

Но на практике большинство DAT пошли по старому пути «поднять цену — выйти», и в конечном итоге потерпели неудачу, почти как ковер.

Это как раз момент, когда на сцену выходит рыночная стоимость чистых активов (mNAV). mNAV - это показатель, который используется для определения того, торгуется ли акция компании с дисконтом или премией.

Возьмем простой пример: предположим, есть DAT, ядром активов которой является HYPE: удерживает 1 млрд. долларов США эквивалентной стоимости HYPE; нет обязательств, нет дополнительных наличных средств; всего выпущено 500 000 акций, по 2000 долларов США за акцию.

Таким образом, его mNAV рассчитывается как: (500 000 × 2 000) / 1 000 000 000 = 1

mNAV = 1 означает, что акции компании имеют обоснованную стоимость.

Если цена акции выше, mNAV> 1, это означает, что компания торгуется с премией;

Если цена акции ниже, и mNAV < 1, это означает, что торговля ведется с дисконтом.

Теперь вернемся к ранее упомянутому пункту (3), который является самым важным, но и наиболее часто игнорируемым звеном в механизме DAT: где и как DAT выпускает новые акции. Именно здесь история начинает ветвиться.

Точка вилки: Как DAT выпускает новые акции

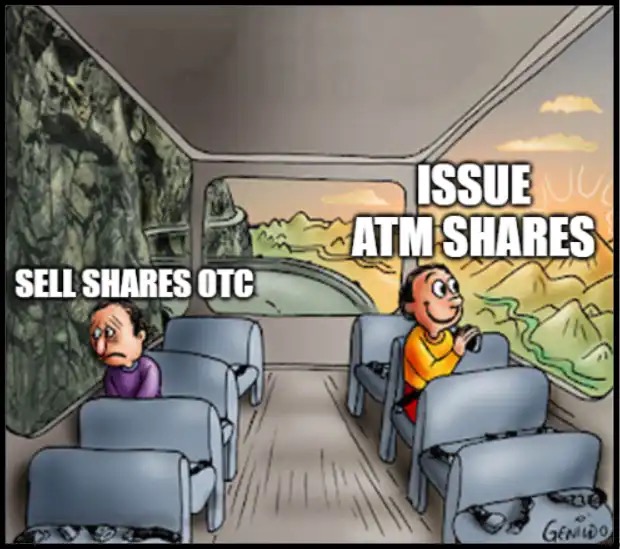

Некоторые DAT могут выбрать увеличение уставного капитала и продажу акций по заниженной цене через внебиржевую торговлю (OTC) определенным покупателям, одновременно установив короткий период разблокировки.

Это часто приводит к классическому «смертельному спирали»: как только истекает период блокировки, покупатели массово продают; падает цена акций; если же все еще нужно привлекать капитал, приходится предлагать еще более низкую цену; mNAV падает еще больше; и так по кругу.

Другой тип DAT предпочитает выпускать новые акции по номинальной цене (ATM), когда mNAV имеет премию.

EMI (At-The-Market), что означает: компания постепенно размещает и продает новые акции на открытом рынке, строго соблюдая ограничения ликвидности и объема торгов.

Цену этих новых акций ATM устанавливают не с дисконтом OTC, а с ориентацией на рыночную цену (обычно на основе VWAP, средневзвешенной цены по объему).

Здесь есть тонкое, но очень важное различие в механизмах, которое особенно критично в практическом применении.

Поскольку цена размещения акций (ATM) рассчитывается относительно VWAP, а не последней цены заключения сделки, в условиях роста цены текущая цена часто временно превышает VWAP. В этот момент акции могут быть поглощены рынком на уровне немного ниже текущей цены без предоставления каких-либо явных скидок или специальных условий.

Например, если цена акции PURR резко выросла за день с 10 до 12 долларов, а VWAP все еще составляет 10,80 доллара, то новые акции, выпущенные по модели ATM, фактически продаются по цене, на 10% ниже текущей цены. Несмотря на это, по правилам они все еще считаются «эмитированными по рыночной цене».

По мере накопления объема на более высоких ценах, VWAP естественным образом поднимается и догоняет текущую цену.

Как вы, наверное, и подозревали, PURR выбрал второй путь. Именно здесь и начинается по-настоящему интересная часть.

Следующий вопрос: когда и сколько акций может выпустить PURR?

Согласно частям интервью, Дэвид Шамис (@dschamis) упомянул, что когда цена сделки по PURR превышает 1-кратную mNAV, они будут рассматривать возможность запуска дополнительной эмиссии по системе ATM.

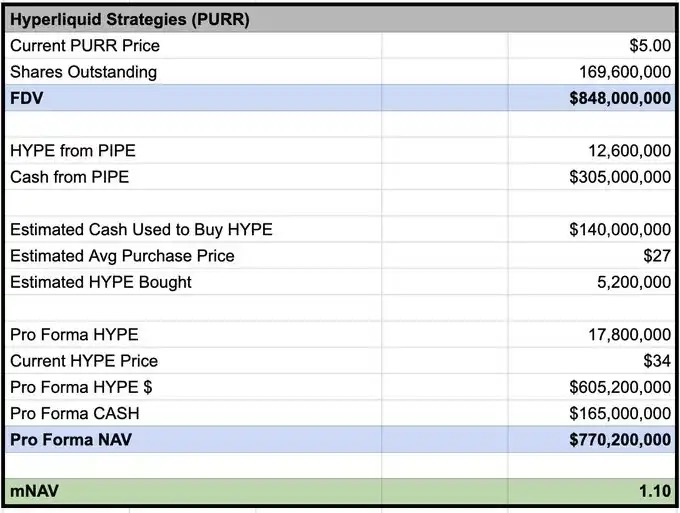

Согласно расчетам @Keisan_crypto, текущая mNAV для PURR составляет около 1,10, что означает, что сейчас уже есть условия для выпуска новых акций, если они этого захотят.

Но проблема в том, сколько же на самом деле можно заработать? Большинство останавливаются именно на этом. А настоящие преимущества начинаются именно отсюда.

Механизм S-1, который не поняли большинство

В соответствии с раскрытыми в документе S-1 данными, Chardan имеет лимит доходности в размере 4,99% в качестве посредника, реализующего акции на рынке от имени других лиц. При текущей цене это означает, что он может временно владеть акциями PURR на сумму не более 50 миллионов долларов США.

Но это не означает, что они могут выпустить максимум 50 миллионов долларов новых акций.

Это действительно означает, что в любой момент времени Chardan не может «накапливать» акции сверх этого объема. Дополнительные акции могут продолжать выпускаться, пока акции продолжают продаваться на рынке и распределяться.

Кроме того, на практике Chardan также регулируется правилами торговли и ограничениями, связанными с манипуляциями на рынке. Обычно это ограничивает дневной объем сделок ATM-эмиссии до примерно 20% от дневного объема торгов.

Взяв в качестве примера последний торговый день: объем торговли акциями PURR в этот день составил около 7 миллионов акций (около 42 миллионов долларов США); исходя из этого темпа, Chardan может продавать через ATM ежедневно акции на сумму около 8,4 миллионов долларов США.

Ключевой вывод (The punchline)

Другими словами: если объем торгов будет поддерживаться на текущем уровне, то PURR может добавлять примерно 800 000 долларов США в день в виде «огневой мощности» для покупки HYPE.

Еще раз подчеркнем, это не означает, что они будут бездумно раскупать, покупая вверх; но структура стимулов здесь полностью отличается от PIPE.

Финансирование PIPE: деньги поступают единовременно, нет срочности, можно держать наличные и ждать, пока появится продавец.

АТМ-эмиссия: стимулирующая структура изменится.

Если эмиссионная способность расширяется вместе с объемом торгов и импульсом, а более высокий объем торгов по PURR может постоянно открывать окно ATM, то поддержание сильного импульса HYPE может наоборот расширить будущую эмиссию и способность к финансированию.

В рамках такой структуры активные покупки в процессе роста больше не являются нерациональными. Это может быть способом поддержания ликвидности, увеличения объема торгов и максимизации суммы средств, которые может привлечь ATM во времени.

Это не значит «принимать ордера, не моргнув глазом». Это означает, что при определенных условиях, быстрое поглощение продаж, а иногда и увеличение позиции, само по себе является рациональным стратегическим выбором.

Именно здесь большинство людей пропускают.

Они смоделировали PURR как покупателя, баланс которого постоянно уменьшается; но если ATM находится в режиме включения (премия mNAV), и ликвидность действительно существует, то реальным ограничением перестаёт быть: «Сколько денег осталось?», и оно превращается в: сколько ликвидности вы можете непрерывно поставлять рынку, одновременно поддерживая импульс и активность торговли, не превращаясь в «весь рынок»?

Если почти все DAT проваливаются, почему на этот раз будет иначе?

Потому что большинство провалов DAT происходят из-за структурных проблем и плохого выбора активов, а не из-за того, что «идея DAT сама по себе неправильна».

Их неудачи обычно происходят из-за:

1. Плохой механизм выпуска

Скидка OTC + короткий период разблокировки, по сути, создает собственных «вынужденных продавцов»;

2. Недостаточная способность базовых активов к самостоятельной поддержке

Если актив не имеет (или почти не имеет) внутренней доходности, то необходимо полагаться на рост цен для поддержания цикла; как только цены остановятся, повествование немедленно рухнет;

3. Инфляционная снабженческая история

Если базовые активы являются инфляционными (или имеют высокий уровень выбросов), это эквивалентно борьбе с систематическими противоветрами;

4. Катастрофическое восприятие на уровне акционеров

Размещение акций при mNAV < 1 — это самоповреждение: сильное разведение, уничтожение настроения и ухудшение следующего раунда финансирования.

HYPE избегает большинства из вышеуказанных путей к провалу: доходы от протокола в конечном итоге превращаются в спрос на HYPE и захват ценности; при условии постоянного использования предложение сокращается, а не структурно растет; отсутствуют крупные держатели, чьи активы все еще разблокируются, или венчурные фонды.

Это сочетание критически важно. Потому что оно определяет, является ли это историей, которая может быть верной только при условии роста (numba go up), или структурой, которая может продолжать работать, если фундаментальная ситуация не ухудшается, даже при колебаниях рынка.

Конечно, существуют пути к провалу: mNAV сжат, объемы иссякли, остановка ATM, или повествование HYPE ослабевает. Но структурно HYPE является одной из немногих активов, где DAT-циклы не являются естественными «машинами мошенничества».

Я тоже здесь был «в средней кривой»

Наконец, некоторые люди могут подумать, что PURR - плохое вложение, потому что он постоянно выпускает акции, дополнительные эмиссии подавляют цену акций.

Я тоже часто так думал (типичный midcurve). Но помните: когда традиционные финансы действительно поймут, как работает эта «балансировка», дела могут стать очень впечатляющими.

Исторические случаи:

MSTR: 3,3× mNAV

Метапланета: 8,3×

BMNR: 5,6×

А эти цели, если честно, не очень хороши. Представьте, насколько хорошо может быть «хорошо».

Включи печатный станок, Бобби.

Хайперликвид.