Автор: Van1sa

Спор между MegaETH и Monad длится уже давно, и на мой взгляд, они являются идеальными крайними примерами, которые можно использовать для объяснения того, как анализировать TVL и как запустить новую блокчейн-сеть с нуля.

Структура этой статьи:

- Сравните данные Defi TVL, стабильных монет и Bridged TVL для двух цепочек

- Разбор методов упаковки TVL для MegaETH

- TVL Mega содержит искажения, значит, Monad победил? Размышления о запуске новых блокчейнов

Один. Сравнение данных TVL DeFi, стабильных монет и Bridged TVL

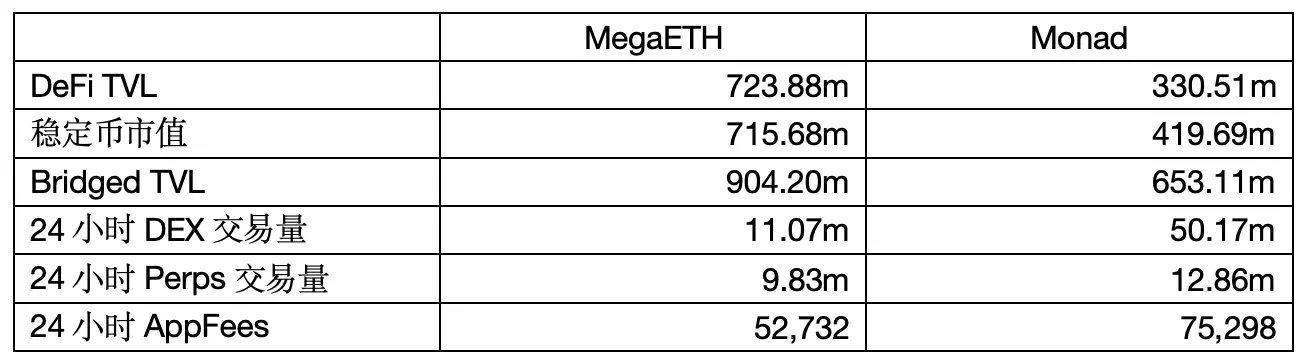

Источник данных: defillama Время извлечения: 2026 год, 6 мая, 12:00

1. TVL DeFi

Деньги, действительно «вложенные в DeFi-протоколы», учитываются в TVL, когда пользователи помещают свои криптоактивы в ликвидные пулы DEX, протоколы кредитования и стейкинга и т.д.

TVL MegaETH в два раза превышает TVL Monad, но есть две проблемы:

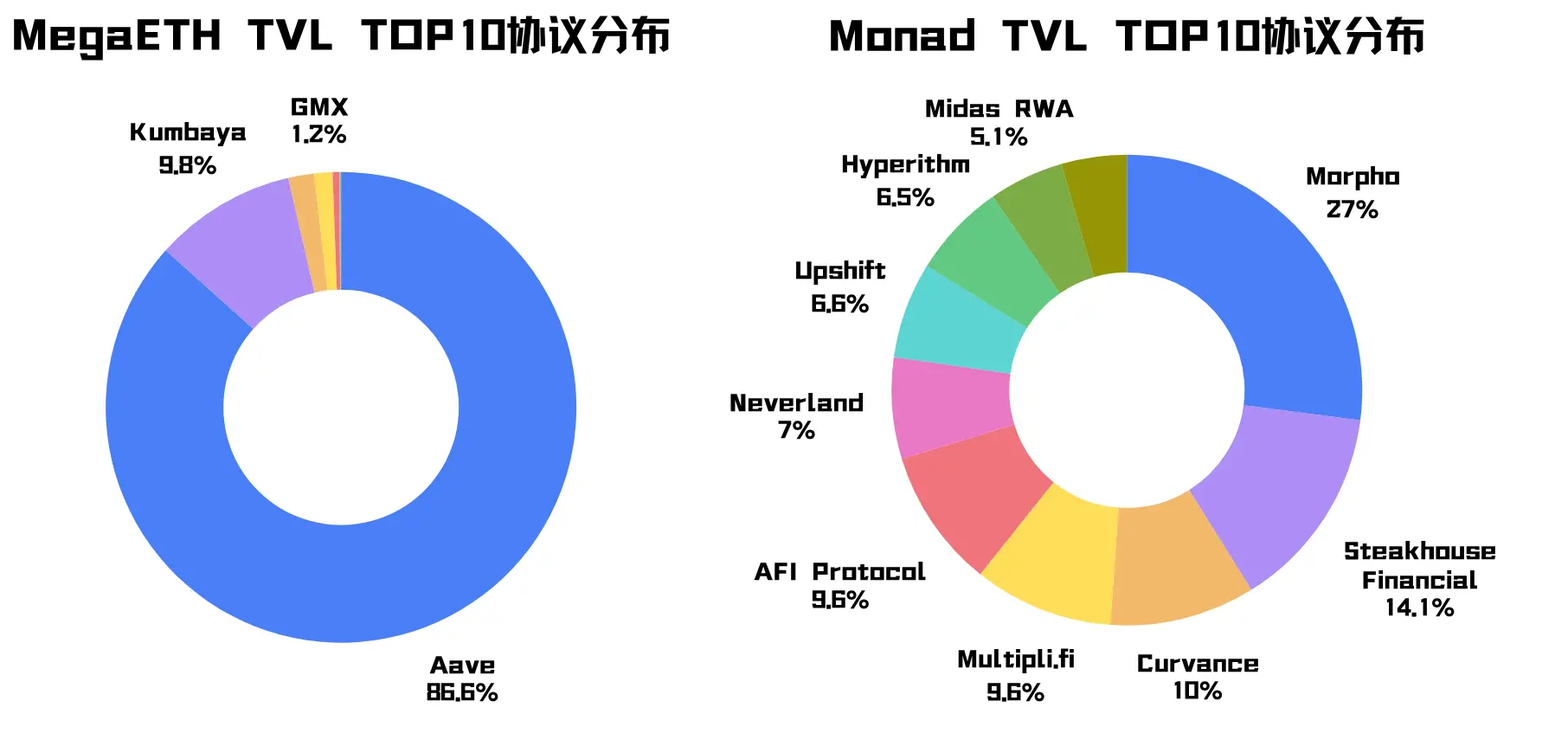

Первая проблема заключается в том, что TVL Mega сильно сосредоточен на протоколе Aave (запомните эту подсказку), кроме того, что протокол Kumbaya занимает значительную долю, остальные протоколы из топ-10 имеют долю менее 1%. TVL Monad распределен между различными протоколами.

Второй вопрос заключается в том, что TVL Mega особенно высок, но 24-часовой объем торгов на DEX и сборы с приложения ниже, чем у Monad, что указывает на то, что деньги Mega «вращаются медленнее». Как при анализе финансовой отчетности, нельзя смотреть только на объем средств — скорость оборота капитала лучше всего показывает суть проблемы.

2. Рыночная капитализация стабильных монет

Общая стоимость стабильных монет, выпущенных или обращающихся на этой цепочке, может показывать только объем долларовой ликвидности на цепочке, но не может напрямую характеризовать активность экосистемы.

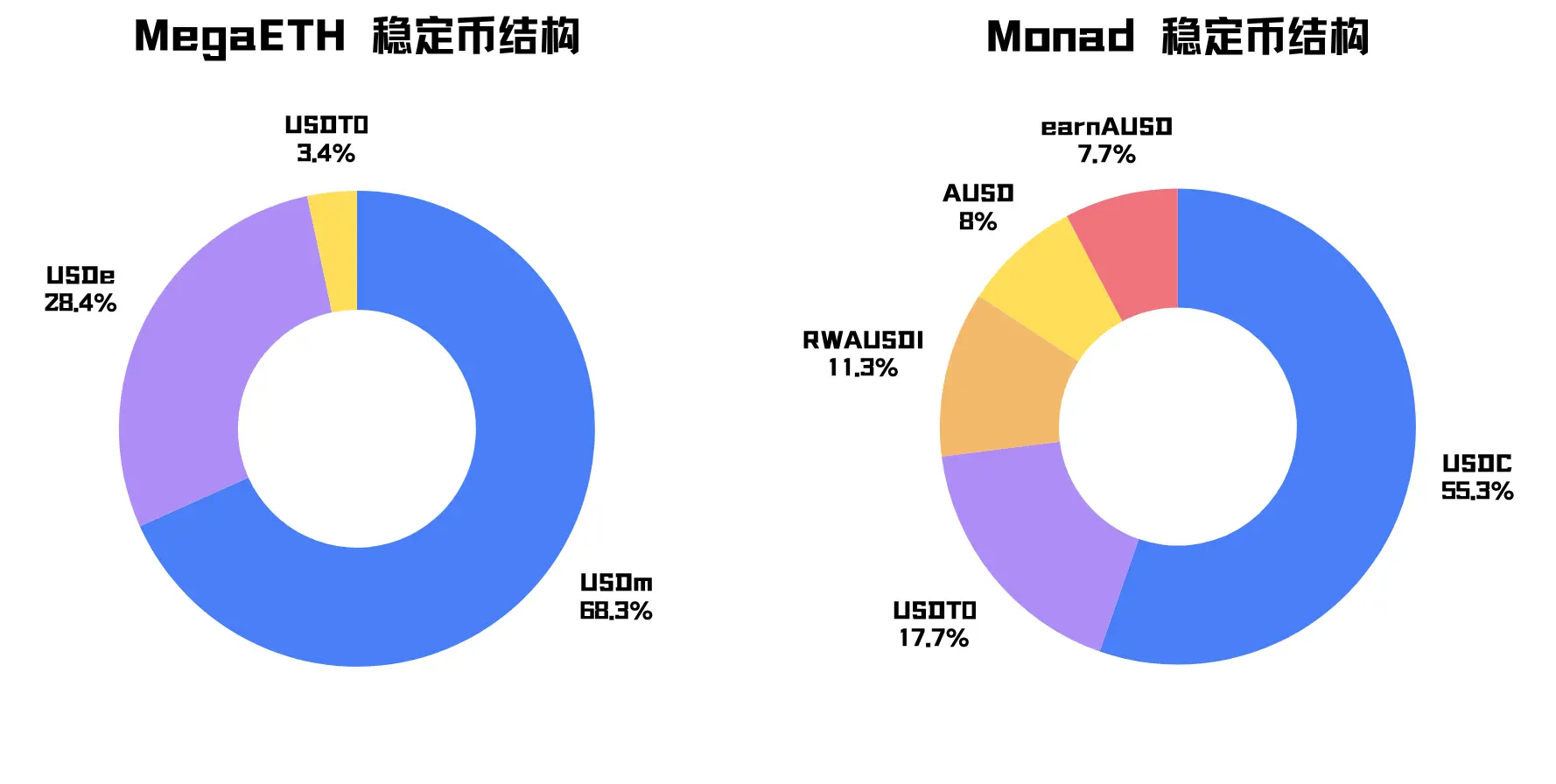

Стабильная монета MegaETH имеет рыночную капитализацию около 715,68 млн, что неделю назад было менее 100 млн, и это напрямую связано с такими факторами, как Mega TGE и фарминг Terminal Points.

Основной стабильной монетой Mega является USDm, доля которой составляет高达68,3% (запомните эту подсказку). USDm — это родная стабильная монета Mega, выпущенная с использованием стека стабильных монет Ethena. Вторичной стабильной монетой является USDe — синтетическая стабильная монета, выпущенная Ethena на Ethereum и подключенная через мост.

У Mega стабильная монета имеет больший объем, но структура очень концентрирована.

Стабильной валютой Monad является USDC, вторичной — USDT, и они в основном представляют собой универсальные долларовые активы с более естественным распределением.

3. Мостовая TVL:

Общая стоимость активов, переведенных через мосты с других блокчейнов. Это число часто больше, чем TVL DeFi, поскольку многие активы, после переноса через мост, не сразу попадают в протоколы — они могут оставаться на кошельках или ждать аирдропов, мероприятий или запуска экосистемы.

Я обнаружил, что на DefiLlama статистика Bridged TVL для двух цепочек рассчитывается по разным методикам: данные Mega включают родной токен $MEGA, тогда как данные Monad не включают $MON, а также учитывают родной стабильный токен Mega — USDm — в Bridged TVL.

Так что здесь мы смотрим только на долю сторонней стороны:

После исключения нативного токена внешние активы, поступающие в Mega через сторонние мосты и специальные каналы активов, составляют примерно 57,0%, а в Monad — 30,6%.

Ликвидность, предоставляемая сторонними мостами, может помочь новым блокчейнам быстро запуститься. Однако при анализе качества TVL высокая доля Third Party означает, что капитал более стратегичен и менее стабилен, в основном реагируя на краткосрочные стимулы. (Это будет подробно доказано позже.)

Вывод: Из этих данных видно, что MegaETH слишком богат, но источник средств, тип активов и способы приема протоколом слишком концентрированы, что создает сильное ощущение фальсификации.

Challenge the packaging, prove the packaging.

Второй способ упаковки TVL MegaETH

Ранее я предоставил два подсказки: протокол Aave внес 86,6% TVL для Mega, USDm и USDe внесли 96,7% рыночной капитализации стабильных монет. Продолжим анализ:

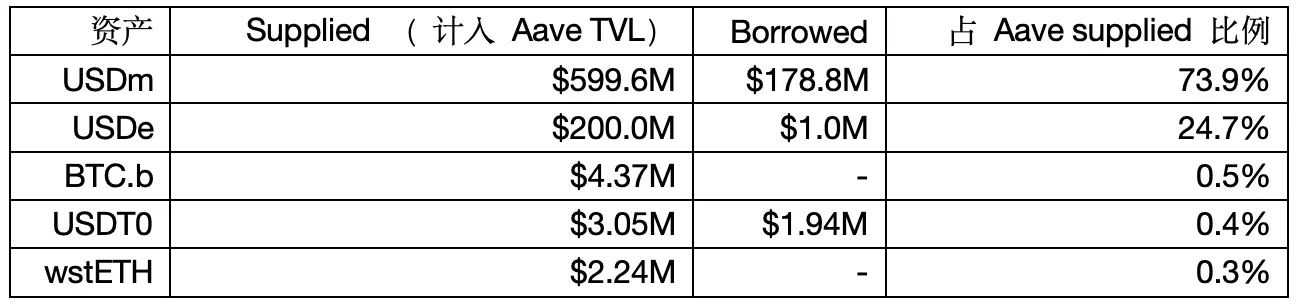

1. Структура предложения и заимствования Aave на Mega

Источник данных: Aave V3

Примечание: DefiLlama использует метод чистой стоимости для расчета TVL Aave, поэтому цифры могут отличаться от указанных ранее.

Команда по рискам Aave LlamaRisk отметила, что MegaETH демонстрирует поведение, связанное с левериджем стабильной монеты.

Сначала вывод: USDe был перенесен в Mega с целью использования в качестве залога для заимствования USDm, а затем депонирования в Aave, создавая цикл левериджа стабильной монеты, чтобы увеличить показатели предложения и заимствования в Aave.

Доказательство 1: В предложении по управлению Aave четко предлагается настроить специальный E-Mode для USDe на Mega с LTV 90% и LT 93%. Если на Aave заложить 200 млн USDe, теоретически можно заимствовать максимум 200 * 90% = 180 млн USDm, что соответствует сумме займа в 178,8 млн из данных.

Доказательство 2: При обратном расчете с использованием коэффициента здоровья, если 200 млн USDe были заняты в размере 178,8 млн USDm, коэффициент здоровья = 200 млн * 93% / 178,8 млн ≈ 1,04. Это полностью соответствует данным отчета LlamaRisk, согласно которым коэффициент здоровья активных заемщиков сосредоточен в диапазоне 1,03–1,05.

Доказательство 3: Etherscan MegaETH показывает, что общее предложение USDm составляет около 499,5 млн, из которых только контракт Aave хранит около 420 млн, что составляет около 84% от общего предложения USDm. Вычитая 420 млн из суммы предоставленного USDm в Aave — 599,6 млн, получаем ровно 179,6 млн.

Здесь вы еще можете назвать это стимулированием пользователей, и 178 млн в цикле плеча не учитываются DefiLlama в TVL, но все равно странно!

2. Чем выше TVL протокола кредитования, тем больше вероятность, что ваш токен никому не нужен.

При методе чистой стоимости TVL кредитного протокола = Всего предоставлено - Всего заимствовано = Средства, доступные для заимствования

Чем выше TVL кредитного протокола, не всегда значит лучше, поэтому нам также нужно посмотреть на уровень использования.

Исключив заемные USDm из циклического плеча, вы обнаружите, что коэффициент использования средств в Aave на Mega практически нулевой.

Supply APY для USDm составляет 5,12%, из которых 4,76% субсидируются самим Mega, а Borrow APY всего 1,34%, и все равно никто не хочет брать в долг, потому что не понятно, зачем это нужно.

Таким образом, USDm и USDe больше похожи на экспонаты в Aave и вносят ограниченный вклад в доход протокола и реальный спрос на цепочке. Это также подтверждают данные по App Fee Mega.

3. Внесение, стейкинг и предоставление в кредит этих USDm и USDe фактически осуществляются крупными игроками.

LlamaRisk говорит: «Предложение USDm сильно сконцентрировано — один адрес контролирует 80%».

На основе предыдущего анализа мы знаем, что предложение USDe определяется стратегией обращения стабильной монеты, а скорость роста и распределение коэффициента здоровья показывают, что это стратегический капитал с высокой эффективностью, а не естественные депозиты обычных пользователей.

После удаления влаги USDm и USDe внесли 620 млн в TVL через Aave, но эти средства доминируются крупными инвесторами и являются крайне стратегическими.

Резюме: TVL Mega следует рассматривать с дисконтом — его средства слишком концентрированы, имеют слишком четкую цель, чрезмерно зависят от немногих крупных инвесторов и рынка кредитования, а также не имеют реального спроса.

Не то чтобы это фальшивка, но TVL Mega не возник естественным образом в экосистеме, а был «тщательно упакован» с помощью USDm и USDe и «показан» в самом базовом кредитном протоколе.

Три. Размышления о запуске новой цепочки

TVL MegaETH завышен, но это не означает, что Monad победил. Я пишу это не для того, чтобы критиковать Mega — ведь она принесла прибыль ранним участникам-розничным инвесторам — но именно слепое использование TVL для критики Monad и породило эту статью.

Объективно говоря, структура капитала Monad более здоровая и диверсифицированная.

Но у него есть смертельный недостаток: приложения в цепочке еще не смогли принять эти средства.

Пять месяцев после запуска главной сети все еще нет killer-приложения; объем торгов на DEX за 24 часа и сборы с приложений по-прежнему неудовлетворительны. Основная нарративная идея Monad — высокопроизводительная EVM, но настоящим доказательством этой идеи должно быть не «я могу поддерживать множество приложений», а «уже существует множество приложений, которым необходима моя производительность»; однако на данном этапе это остается ложным утверждением.

Способы холодного запуска двух цепочек являются крайностями:

MegaETH создал вращающийся механизм с использованием USDm, чтобы привлечь большое количество пользователей и капитала в краткосрочной перспективе.

Monad по-прежнему сосредоточен на создании инфраструктуры, обеспечении входа активов и поддержке разработчиков, позволяя пользователям и капиталам самостоятельно решать, оставаться ли им надолго.

Оба этих способа не имеют абсолютного плюса или минуса, но их риски совершенно разные:

MegaETH должен доказать в будущем, что «эти средства не будут постоянно зависеть от упаковки»; Monad нужно продумать, «как удерживать деньги в долгосрочной перспективе после их поступления».

Средства на новых блокчейнах в ранний период часто имеют ожидательный характер. Пользователи переводят активы на новый блокчейн, чтобы протестировать приложения, выполнить задачи экосистемы, получить потенциальный аирдроп или раннюю прибыль.

Таким образом, мы должны сосредоточиться не на «упаковке», а на «усвоении». После поступления средств, если не будет достаточного количества качественных приложений для их использования, они останутся на кошельках, мостах, в нескольких DeFi-протоколах и базовых ликвидных парах.

Хотя сравнивать Layer2 на Ethereum с отдельной Layer1 не совсем справедливо, я считаю, что их «соревнование» еще далеко до своего пика.

Больше не стоит говорить о TVL — важно посмотреть: сможет ли объем торгов на DEX оставаться на высоком уровне, растет ли спрос на кредитование естественным образом, развиваются ли Perps, игры и потребительские приложения, стабильно ли растут сборы с приложений и распространится ли TVL за пределы базовых DeFi-приложений на более широкий спектр применений.

Если эти показатели не успевают, любой способ холодного запуска превратится в鬼链.