Критика со стороны внешнего мира о том, что «в Гонконге стабильных монет не может быть только с лицензией», не является пессимизмом, а скорее указывает на реальные задачи, которые необходимо решить на следующем этапе.

Автор: Фрэнк Фермер

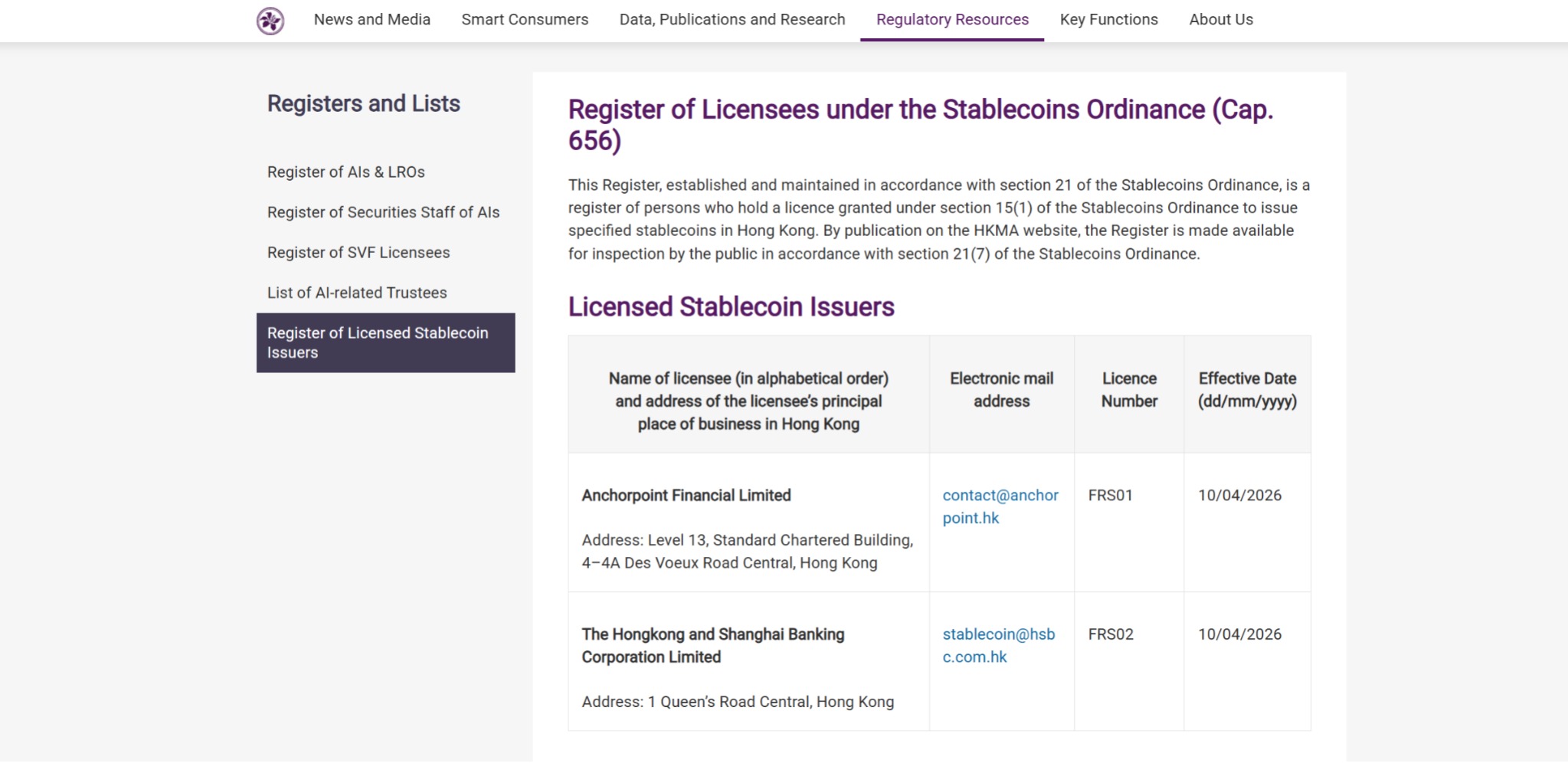

10 апреля 2026 года Государственное управление по финансовым услугам Гонконга официально выдало первые лицензии эмитентов стабильных монет компании DianDian Financial Technology Limited и HSBC Bank (China) Limited. Тем самым Гонконг стал одним из первых финансовых центров в мире, завершивших полный цикл «законодательство — проверка — выдача лицензий», что означает переход регулирования стабильных монет от этапа разработки политики к этапу операционной деятельности с лицензией.

Во всем этом потоке новостей многие также обратили внимание на любопытный сигнал: две первые компании, получившие лицензии, — одна является независимо лицензированной HSBC, а другая, DianDian Financial, является совместным предприятием Standard Chartered (Hong Kong), Hong Kong Telecom и Animoca Brands.

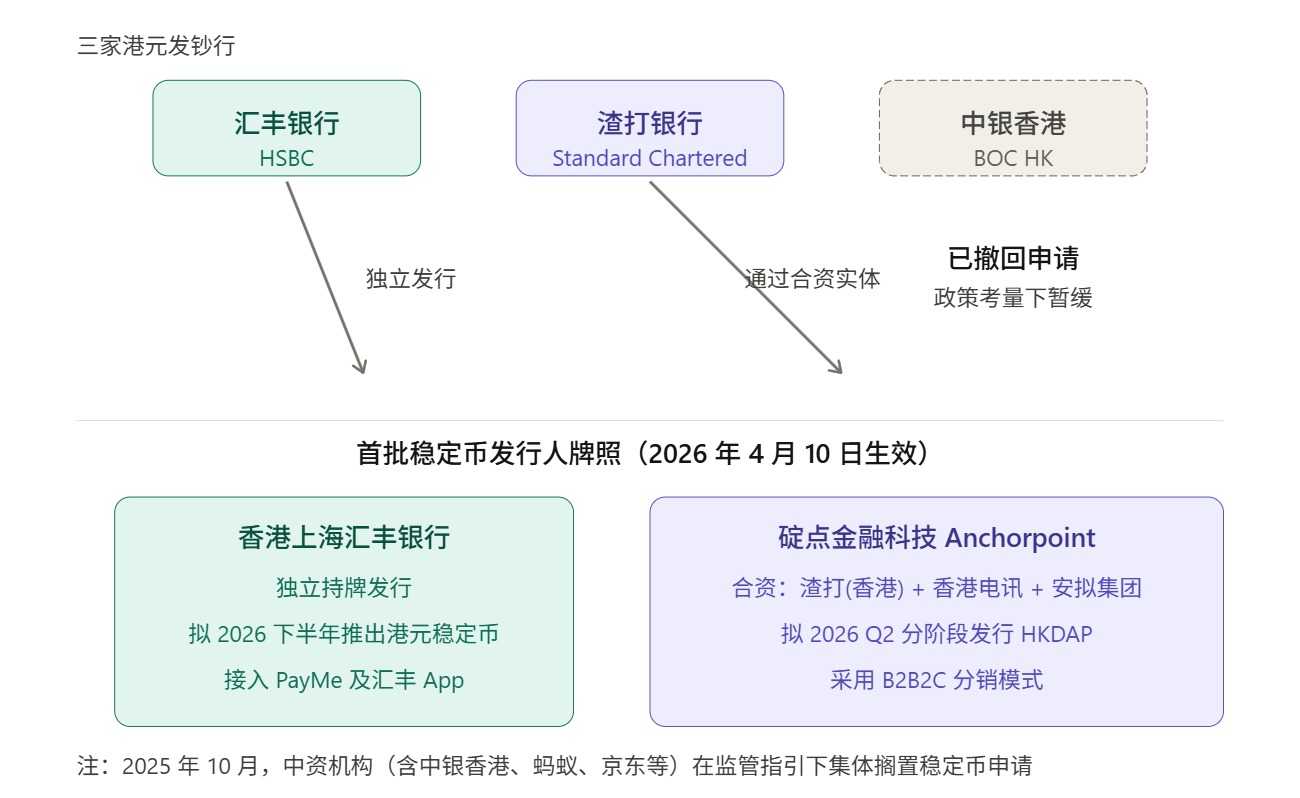

Другими словами, среди первых участников — HSBC и Standard Chartered, которые уже являются двумя из трех крупнейших эмитентов банкнот в Гонконге.

What does this mean?

Один. От «эмитента валюты» до «эмитента стабильных монет»

Честно говоря, то, что первые лицензии получили HSBC и Standard Chartered, само по себе не удивляет, но этот выбор передает важные политические сигналы, заслуживающие внимательного анализа.

Это требует возвращения к довольно специфической системе эмиссии валюты в Гонконге. Как известно, текущая система банкнот в Гонконге в основном осуществляется коммерческими банками; за исключением 10-долларовых банкнот, которые выпускаются непосредственно правительством Гонконга (Управлением валютного управления), банкноты номиналом 20, 50, 100, 500 и 1000 долларов выпускаются тремя эмиссионными банками: HSBC, Standard Chartered и Bank of China (Hong Kong).

Другими словами, в вопросах валюты и финансовой инфраструктуры Гонконг долгое время придерживался четкой институциональной модели: коммерческие организации, находящиеся под жестким регулированием, выполняют функции выпуска на переднем плане, а регуляторы обеспечивают стабильность системы через правила, резервы и требования осторожности.

В рамках этой рамки первые лицензии на стабильные монеты были выданы консорциуму, возглавляемому HSBC и Standard Chartered, что по сути продолжает подход «начать с самых надежных участников», тесно связанного с денежной традицией Гонконга.

Для нового класса активов, только что перешедшего на стадию институционализации, первоначальная выдача лицензий с акцентом на стабильность, управляемость и отсутствие ошибок — это совершенно нормальный подход в финансовом регулировании.

Это на самом деле несложно понять.

Хотя стабильные монеты имеют внешний вид «виртуальных активов», после перехода к институционализации регуляторы в первую очередь обращают внимание не на истории, а на самые традиционные и финансовые вопросы: являются ли резервные активы подлинными, четко ли определен механизм выкупа, достаточна ли изоляция рисков, контролируем ли поток средств, надежны ли механизмы борьбы с отмыванием денег и отслеживания.

Но, следуя этой логике, естественно возникает другой вопрос: почему Bank of China (Hong Kong) отсутствует среди трех эмитентов валюты?

Это явно не просто вопрос квалификации или способностей. Фактически, Bank of China (Hong Kong) в августе-сентябре 2025 года считалась одним из активных участников, подавших первые заявки, пока в октябре 2025 года совместное заявление центральных органов не уточнило границы политики, усилив ограничения на выпуск частных стабильных монет, особенно привязанных к юаню. В результате некоторые китайские институты (включая Bank of China (Hong Kong), Bank of Communications (Hong Kong), China Construction Bank (Asia), а также крупные интернет-компании, такие как Ant и JD), отложили свои соответствующие планы.

Источник: Исследовательский институт Фудань

Это также означает, что первые лицензии в конечном итоге были выданы двум эмиссионным банкам — это как системная логика Гонконга, стремящегося к стабильности на начальном этапе, так и практический ответ в текущей среде трансграничной политики. В конечном счете, способен ли гонконгский стабильный токен продвинуться далеко, зависит от следующего этапа: кто сможет реально масштабировать эту систему.

И именно это часто упускают из виду во многих обсуждениях.

Второе: соблюдение норм важно, но «лицензия» ≠ «экосистема»

При анализе перспектив гонконгских стабильных монет неизбежно стоит учитывать опыт развития виртуальных банков Гонконга.

В 2019 году Управление по финансовым услугам выдало виртуальные банковские лицензии восьми организациям, и на тот момент рынок питал большие ожидания: многие полагали, что новая система лицензирования автоматически сформирует новую конкурентную среду и новые финансовые возможности. В 2024 году Управление по финансовым услугам опубликовало отчет о пересмотре, в котором отметило, что реакция рынка на продукты и услуги восьми виртуальных банков в целом положительна, но одновременно четко заявило, что текущее количество виртуальных банковских лицензий является оптимальным, и новые лицензии временно выдаваться не будут.

Это очень типичный пример для сравнения. Возвращаясь назад, виртуальные банки, конечно, не остались без результатов, но лицензия не превратилась автоматически в рыночное доминирование и тем более не превратилась в устойчивую бизнес-модель. Это также раскрывает реальную проблему: в финансовой системе, где уже существуют зрелые источники прибыли, зрелые клиентские отношения и зрелые расчетные каналы, между открытием制度 и реализацией рынка часто лежит долгий путь.

Проще говоря, лицензия может решить проблему доступа, но не решит проблемы пользовательских привычек, охвата сценариев, бизнес-эффективности и сетевого эффекта.

The same applies to stablecoins, and the difficulty will only increase.

Ведь оно отличается от виртуального банка: оно должно не только конкурировать с традиционной финансовой системой, но и бороться на глобальном уровне с такими «устоявшимися игроками», как USDT и USDC, которые уже глубоко интегрированы в биржи, блокчейн-протоколы и кошельки.

В конечном счете, получение лицензии не означает автоматического завоевания рынка; лицензия лишь решает вопрос разрешения и доверия к выпуску стабильной монеты, но не решает несколько более сложных вопросов: почему пользователи будут использовать вашу стабильную монету? Почему торговые площадки, кошельки, продавцы, маркет-мейкеры и корпоративные финансовые системы захотят принимать вашу стабильную монету? Почему капитал будет готов оставаться, циркулировать и накапливаться в вашей системе, в конечном итоге создавая сетевой эффект?

Другими словами, выпуск — это квалификация со стороны предложения, а экосистема — это ответ со стороны спроса.

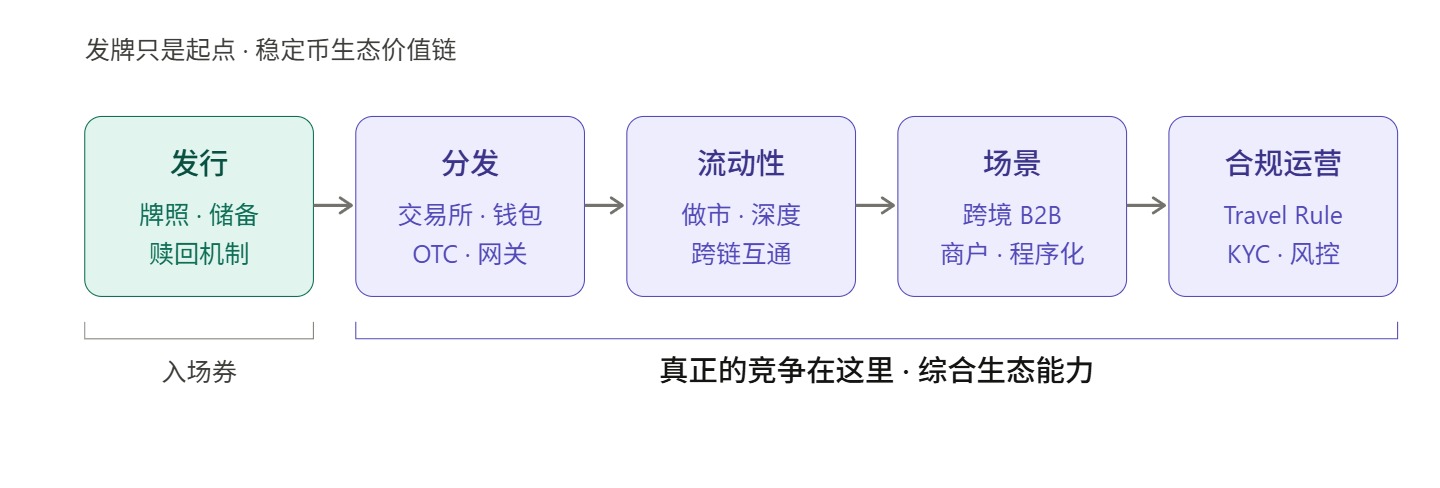

Если взглянуть на это с позиции рыночной конкуренции, настоящее испытание только начинается в момент выдачи лицензии, поскольку цепочка конкуренции стабильных монет включает как минимум пять этапов:

- Эмиссия решает вопрос «есть ли»

- Распределение решает вопрос «достигнет ли это пользователей»

- Ликвидность решает вопрос «можно ли входить и выходить с минимальными трениями»

- Сценарий решает вопрос: «Что еще можно сделать, кроме как держать?»

- Операции решают вопрос: «как обеспечить долгосрочную стабильную работу соответствия требованиям, клиринга, управления рисками, идентификации пользователей и пользовательского опыта»

И среди этих пяти этапов выпуск — это только первый.

Вот почему критика со стороны внешнего мира о том, что «гонконгским стейблкоинам недостаточно просто иметь лицензию», не должна восприниматься как пессимизм — напротив, такая критика указывает на настоящую задачу, которую необходимо решить на следующем этапе развития гонконгских стейблкоинов: после получения лицензии, если не будет достаточно сильных возможностей по дистрибуции, организации ликвидности и адаптации под реальные сценарии использования, гонконгские стейблкоины могут остаться лишь на уровне формального соответствия нормам и вряд ли достигнут коммерческого успеха.

Сегодня на глобальном рынке стабильных монет уже не достаточно иметь только лицензионные метки, чтобы завоевать пользователей; ключевыми факторами, определяющими, оживет ли стабильная монета, являются привычки пользователей, точки входа в сценарии, глубина рынка, эффективность расчетов и клиринга, интеграция с кошельками, возможности вывода и ввода фиатных средств, а также интерфейсы для разработчиков.

Из развития зарубежных рынков видно, что такой сдвиг приоритетов уже очевиден.

После завершения приобретения Bridge, Stripe больше не рассматривает стейблкоины исключительно как второстепенную платежную функцию, а интегрирует их в систему управления корпоративными финансами и глобальные платежные системы — например, с запуском в 2025 году стейблкоин-финансовых аккаунтов для предприятий в 101 стране, а затем — Open Issuance, управляемого Bridge, с целью повысить статус стейблкоинов с альтернативного актива, поддерживаемого платформой, до «платежной функции, встраиваемой в корпоративные финансовые системы».

Действия Circle также являются репрезентативными. В течение последнего времени Circle постоянно продвигал USDC в направлении более «программируемых платежей»: с одной стороны, он открыто продвигал автономные платежи на основе x402, позволяя AI-агентам использовать USDC для автоматической оплаты API, вычислительных мощностей, данных и контента; с другой стороны, он также продвигал стандартизацию возможности совершения крайне мелких платежей между машинами.

Это означает, что для самых передовых игроков в сфере платежной инфраструктуры центр тяжести конкуренции стейблкоинов уже не просто в самой квалификации эмиссии, а в том, кто сможет превратить их в финансовую базовую платформу, доступную для корпоративного использования, расчетов и управления.

Гонконг ранее также имел соответствующую практику: еще накануне официального вступления в силу закона Гонконга о стабильных монетах в прошлом году лицензированная группа OSL запустила три новых продукта, полностью ориентированных на институциональных клиентов: платформу для управления стабильными монетами в соответствии с требованиями регуляторов StableX, сервис токенизации активов Tokenworks и корпоративное решение для криптовалютных платежей OSL BizPay. В 2026 году был запущен корпоративный соответствующий требованиям федерального регулирования США и допускаемый к легальному распространению в Гонконге долларовый стабильный актив USDGO, основное внимание уделяется таким сферам, как электронная коммерция, крупные торговые операции и интерактивные развлечения.

Рассматривая Гонконг на этом фоне, можно выявить более важный вопрос: первоначальное лицензирование в Гонконге решает, кто первым безопасно войдет на рынок, но способен ли Гонконг сформировать по-настоящему конкурентоспособную экосистему стабильных монет — это определяется тем, кто исправит оставшиеся четыре пункта.

Три: выпуск — это не конечная цель, ключевым является создание экосистемы

С точки зрения структуры глобального рынка стабильных монет, распределение ролей в экосистеме становится все более четким.

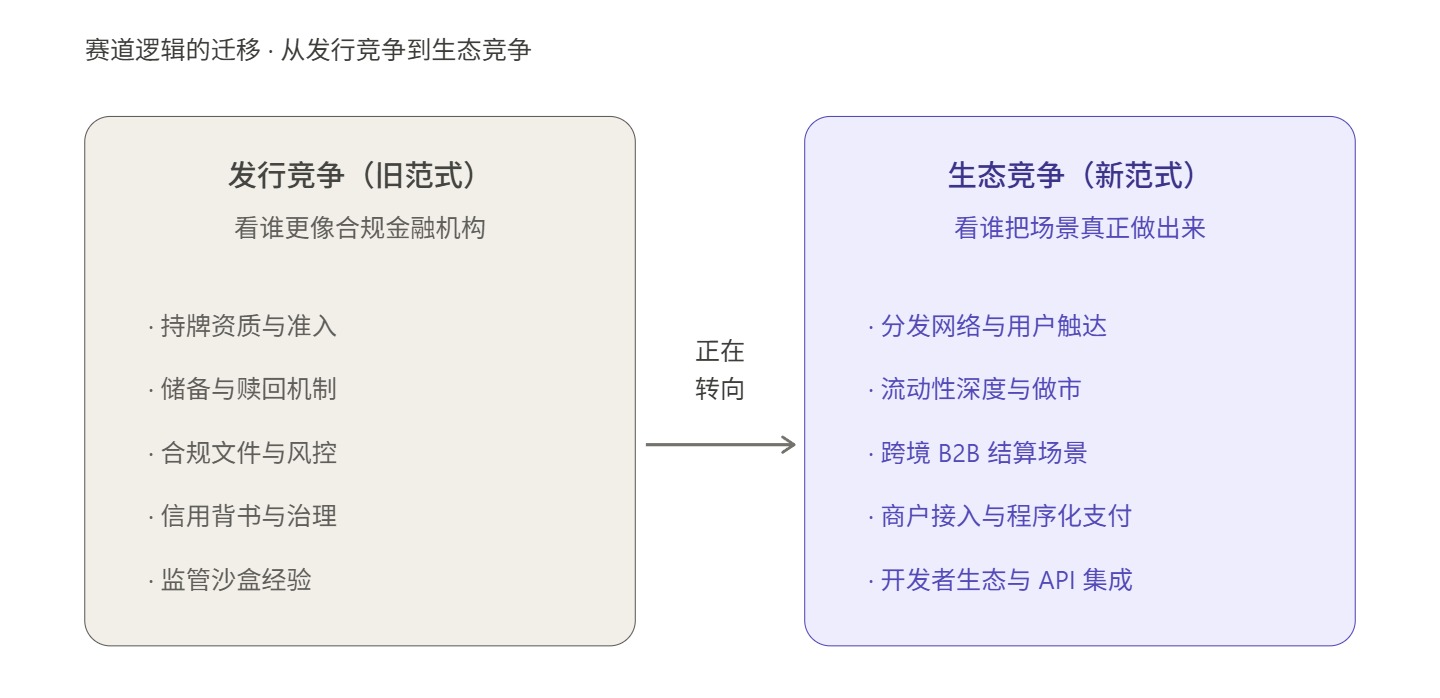

Самой заметной особенностью является высокая концентрация на стороне выпуска. Например, USDT и USDC вместе занимают более 86% общего рыночного капитала стабильных монет, однако масштабное преимущество эмитентов не является автоматическим эквивалентом контроля над экосистемой. Настоящая конкурентоспособность стабильных монет часто определяется не только объемом выпуска, а скорее глубиной ликвидности, охватом каналов и проникновением в сценарии использования.

Такие активы, как USDC, хотя их рыночная капитализация составляет всего 42% от USDT, демонстрируют значительно более высокую активность в трансферах в блокчейне, сценариях корпоративных платежей и экосистеме разработчиков — это обусловлено именно сетью распространения и способностью адаптироваться под различные сценарии, а не просто объемом эмиссии; а PYUSD, хотя его официальным эмитентом является Paxos, действительно расширяется благодаря способности PayPal к распространению через свои аккаунты.

Это говорит о том, что эмитенты стабильных монет и участники экосистемы — это два разных набора навыков:

- Эмитент отвечает за управление резервами, соблюдение нормативных требований и механизм выкупа — это ключевые задачи «уровня эмиссии»;

- Экосистемные партнеры отвечают за каналы распределения, агрегацию ликвидности, интеграцию сценариев и коммерческую эксплуатацию — это ключевые задачи «уровня приложений».

Это не взаимоисключающие отношения, а синергия между верхним и нижним звеном.

Если сравнить экосистему стабильных монет с зданием, то получение лицензии эмитентом — это лишь разрешение на строительство фундамента. То, насколько высоким будет здание, определяется несущими конструкциями каждого последующего этажа, а каналы распределения, ликвидность на рынках, платежные сети, интеграция сценариев использования и способность к соблюдению регуляторных требований — как раз и являются частью этих несущих конструкций.

Таким образом, настоящим испытанием для гонконгских стабильных монет, возможно, никогда не было «кто получит лицензию», а всегда было «кто сможет реально использовать её после получения лицензии».

Вот почему на следующем этапе в Гонконге действительно дефицитными будут не только новые эмитенты стабильных монет, но и экосистемные платформы, способные обеспечивать дистрибуцию, торговлю, платежи, ликвидность и соблюдение регуляторных требований.

На самом деле, даже сами первые получившие лицензию учреждения уже демонстрируют это своими действиями. Согласно сообщениям, E-Dian Financial планирует сотрудничать с отобранными компаниями в качестве дистрибьюторов для предоставления своего стабильного токена широкой публике; HSBC же готова использовать приложения PayMe и HSBC HK Mobile Banking для взаимодействия с пользователями.

То есть даже у первого получившего лицензию эмитента первой мыслью после выхода на рынок становится не «я наконец могу выпускать токены», а «как мне их распределить», что само по себе говорит о том, что стабильная монета — это не бизнес, который можно реализовать только эмитенту в одиночку, а системный проект, требующий многоуровневого взаимодействия экосистемы.

Именно в этом смысле настоящим дефицитом на следующем этапе Гонконга будет не только новый эмитент, а экосистемная платформа, способная обеспечить дистрибуцию, торговлю, платежи, ликвидность и соблюдение регуляторных требований.

Это также самое важное место в этом обсуждении — комплексная платформа, способная одновременно соединять эмитентов, кругооборот и пользователей, может действительно определить уровень экосистемы стабильных монет Гонконга.

Упомянутый выше гонконгский лицензированный участник OSL четко заявил о намерении активно сотрудничать с лицензированными эмитентами стейблкоинов в Гонконге, используя свои преимущества в дистрибуции, ликвидности и инфраструктуре для реализации соответствующих продуктов и сценариев применения. Такая формулировка означает, что он более активно позиционирует себя как поставщик услуг, прокладывающий «капилляры» для этой крупной сети стейблкоинов.

Объективно говоря, для только начинающего рынка, который по своей природе требует многостороннего сотрудничества, дефицит таких ролей может быть не меньше, чем само наличие лицензии на выпуск.

Именно это является ключевым фактором, определяющим, сможет ли гонконгский стабильный актив занять место на мировой арене.

В заключение

Возвращаясь к более широкой перспективе, ситуация, с которой сегодня сталкиваются гонконгские стабильные монеты, действительно непроста.

Внутри страны политическая позиция в краткосрочной перспективе не ослабнет; за рубежом барьеры, связанные с привычками пользователей и сетевыми эффектами, уже очень высоки. При такой ситуации, если экосистема стабильных монет в Гонконге останется на уровне «лицензирование — выпуск — соответствие требованиям», она может повторить судьбу виртуальных банков —制度做得漂亮,数据也说得过去,但更大的生态却迟迟长不出来。

Но, с другой стороны, именно здесь заключается окно возможностей для Гонконга.

Рынок глобальных стабильных монет переживает глубокий смену парадигмы: стабильные монеты больше не являются просто средством обмена внутри криптовалютного рынка, они переосмысливаются как инфраструктура следующего поколения для глобальных платежей и расчетов. В этой новой парадигме конкурентоспособность в области соблюдения нормативных требований больше не является единственным измерением конкуренции — сети распространения, платежные сценарии, технологическая инфраструктура и способности к экосистемной эксплуатации становятся столь же, если не более, важными.

Гонконг как международный финансовый центр изначально обладает естественными преимуществами в плане институционального проектирования и соответствия требованиям, но для того чтобы превратить эти преимущества в реальную конкурентоспособность экосистемы стабильных монет, одних первых лицензий явно недостаточно. Необходимо, чтобы компании, занимающиеся платежами, технологические платформы,合规-промежуточные решения, Web3-компании, родом из экосистемы, а также местные лицензированные учреждения поэтапно реализовали более сложные и реальные задачи — распространение, ликвидность, сценарии использования и операционную деятельность.

После выдачи лицензии путь еще длинен, настоящая конкуренция на гонконгском рынке стейблкоинов только начинается.