Как легко отслеживать текущие рыночные тренды, технологические сдвиги, развитие экосистемы и состояние управления в индустрии Web3? Статья «Анализ рыночных тенденций» от Web3Caff Research углубленно исследует и отбирает актуальные события, предоставляя ценность, комментарии и анализ принципов. Смотрите за явлениями до сути — следите за нами, чтобы быстро уловить реальные рыночные тенденции Web3.

Автор статьи, источник: Ширли Ли, исследователь Web3Caff Research

Обложка: Типографика от Web3Caff Research

Количество символов: более 3200 слов

合规提示:以下内容仅为客观分析中国香港以及全球在 RWA、稳定币等领域的最新监管策略,并不构成任何提议和要约,并请您知晓发行、参与投资 Token 这一行为在不同国家和地区均有不同严苛程度的法规要求和限制,尤其在中国大陆发行 Token 涉嫌 “非法发行证券” 行为,提供 Token 交易撮合等加密货币交易相关行为也属于 “非法金融活动”(中国大陆读者强烈建议阅读《中国大陆涉及区块链与虚拟货币相关法律法规整理及重点提要》),因此请您勿以此信息进行相关决策,并请您严格遵守您所在国家和地区的法律法规,不参与任何非法金融行为。

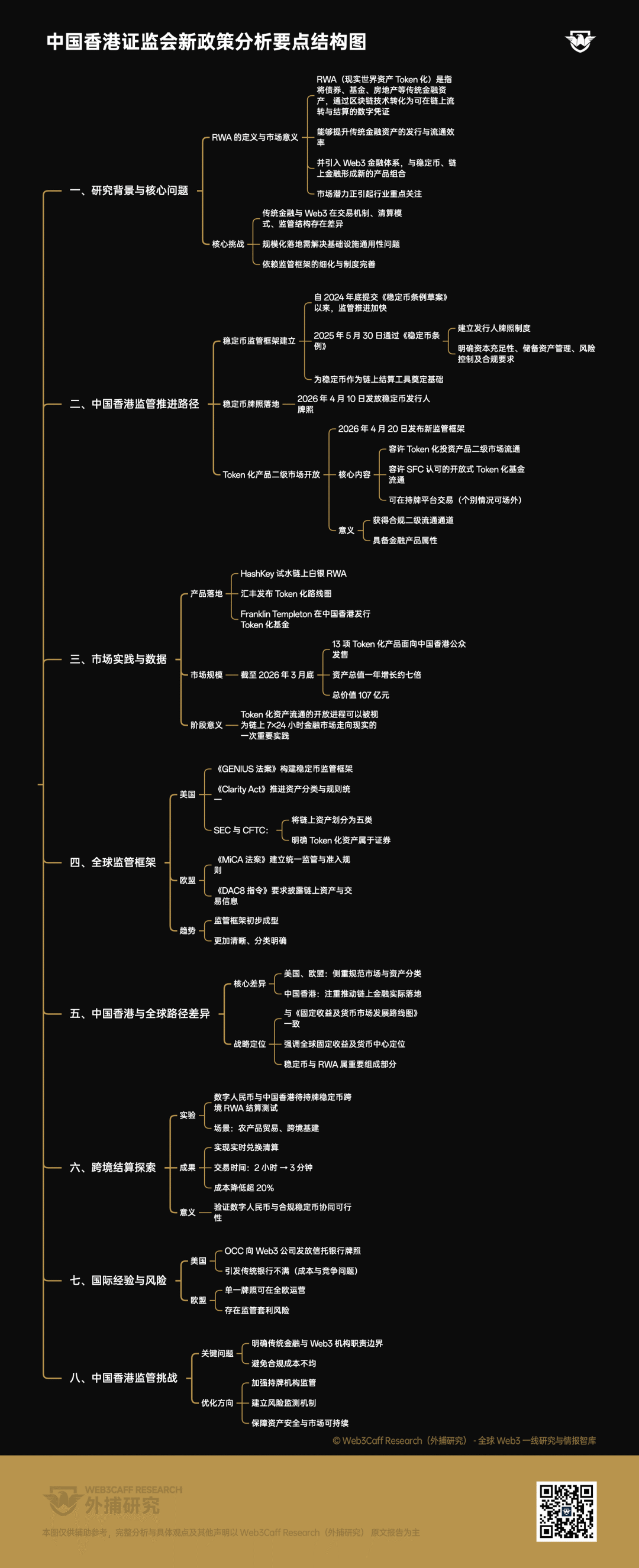

RWA (Real World Assets,токенизация реальных активов) — это преобразование традиционных финансовых активов, таких как облигации, фонды и недвижимость, с помощьюблокчейнтехнологий в цифровые сертификаты, которые могут оборачиваться и рассчитыватьсяна цепочке. Этот механизм не только обеспечивает более эффективные пути выпуска и обращения традиционных финансовых активов, но и позволяет интегрировать эти активы в финансовую экосистему Web3, создавая новые продукты в сочетании со стабильными монетами и ончейн-финансами. Поэтому рыночный потенциал сегмента RWA привлекает повышенное внимание участников отрасли.

Однако традиционная финансовая система и финансовая система Web3 существенно различаются по механизмам торговли, клирингуи регуляторным структурам, что означает, что масштабирование RWA требует не только решения универсальных проблем инфраструктуры, но и в значительной степени зависит от детализации регуляторных рамок и улучшения институциональных норм.

На этом фоне темпы регулирования в Гонконге, Китай, значительно ускорились с момента подачи проекта закона о стабильных монетах в конце 2024 года.

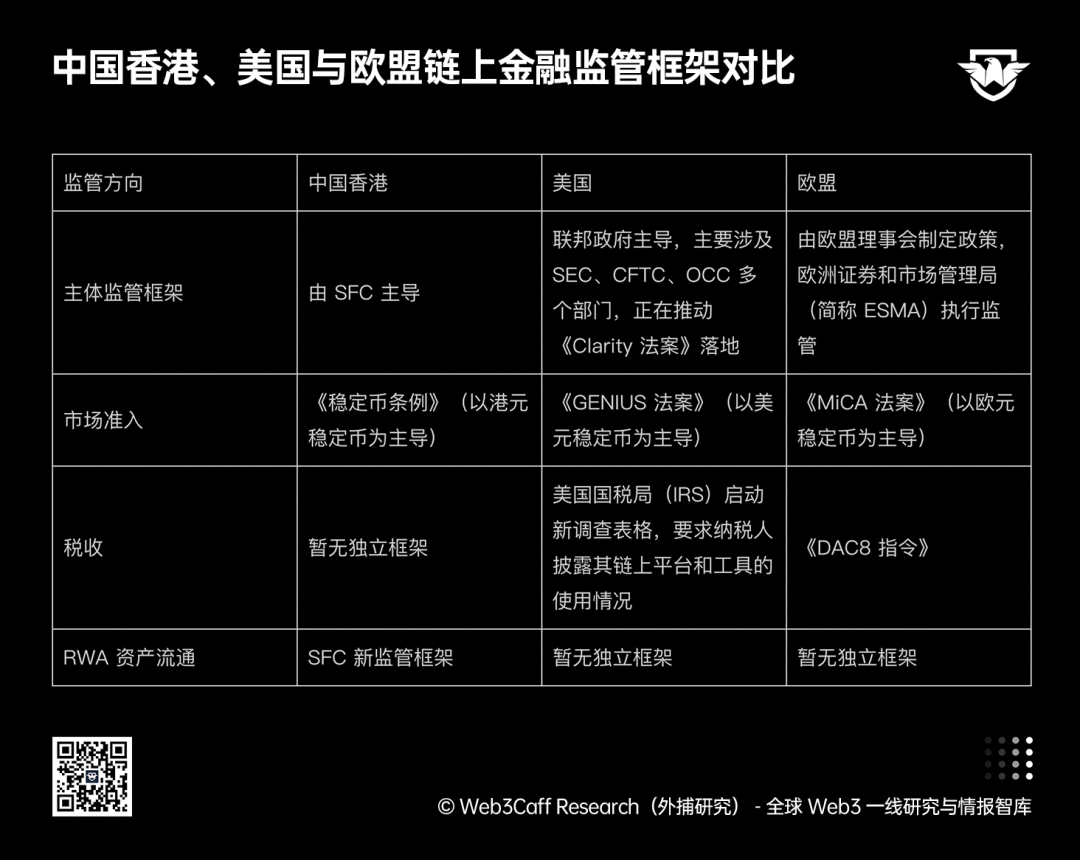

30 мая 2025 года Гонконг, Китай, официально принял «Закон о стабильных монетах», создав четкую регуляторную основу для выпуска и эксплуатации стабильных монет. Этот框架, с одной стороны, устанавливает систему лицензирования эмитентов стабильных монет, а с другой — предъявляет системные требования к лицензированным организациям в области достаточности капитала, управления активами резервов, контроля рисков и операционного соответствия, заложив регуляторную основу для того, чтобы стабильные монеты стали надежным инструментом расчетов в цепочке (дополнительное чтение:Гонконг принял проект закона о стабильных монетах: как это повлияет на глобальную合规 стабильных монет и стратегию интернационализации юаня?).

10 апреля 2026 года Государственное финансовое управление Гонконга выдало лицензии эмитента стабильных монет компании DianDian Financial Technology и Hong Kong and Shanghai Banking Corporation Limited в соответствии с Законом о стабильных монетах. [1]

20 апреля 2026 года Комиссия по ценным бумагам и фьючерсам Гонконга (т.е. Гонконгская комиссия по ценным бумагам, далее — SFC) выпустила новую регуляторную рамку, впервые явно разрешившую обращение токенизированных инвестиционных продуктов на вторичном рынке. Основное направление этой рамки заключается в разрешении обращения токенизированных открытых фондов, признанных SFC; разрешении торговли соответствующими продуктами на платформах, имеющих лицензию SFC (в отдельных случаях может быть разрешена внебиржевая форма). Это означает, что токенизированные продукты, признанные SFC, впервые получили законный канал вторичного обращения, а также подтверждает их статус финансовых продуктов.

На продуктовом уровне депутат Законодательного совета Специального административного района Гонконг Китайской Народной Республики Цю Дагэнь в своей речи на Веб3-фестивале Гонконга 2026 года отметил, что HashKey уже протестировала токенизированный серебряный RWA-токен, HSBC опубликовала дорожную карту токенизированных услуг, а такие институты, как Franklin Templeton, также выпустили токенизированные фонды в Гонконге. [2] Кроме того, по данным SFC, по состоянию на конец марта 2026 года 13 токенизированных продуктов были предложены широкой публике в Гонконге; общая стоимость активов, управляемых этими токенизированными продуктами, за последний год выросла примерно в семь раз и достигла 10,7 млрд юаней, что свидетельствует о быстром росте популярности таких продуктов на рынке. [3] Исходя из этих изменений в данных, процесс открытия ликвидности токенизированных активов можно рассматривать как важную практическую ступень перехода к реальному 7×24-часовому онлайн-финансовому рынку.

В глобальном масштабе регуляторные системы США и Европейского союза на международных рынках также постепенно уточняются.

В США закон «Национальный закон о стимулировании и создании инноваций в области стабильных монет 2025 года» (сокращенно закон GENIUS) был официально подписан в июле 2025 года. Этот закон направлен на создание всеобъемлющей рамочной основы для выпуска и регулирования стабильных монет, четко определяя требования к эмитентам, резервам активов и стандартам соответствия. В то же время закон «О ясности рынка цифровых активов» (сокращенно Clarity Act) находится на рассмотрении в Сенате и направлен на предоставление рыночным участникам нормативных ориентиров через унифицированную классификацию и правила регулирования цифровых активов в цепочке. (Дополнительное чтение: Закон GENIUS о стабильных монетах одобрен Сенатом США: какие крупные изменения ждут Web3 и RWA?、Рассмотрение закона CLARITY в США: будут ли дружественные к DeFi меры, классификация активов и разделение полномочий SEC и CFTC переломным моментом в прояснении регулирования криптовалют?)

Март 2026 года,Комиссия по ценным бумагам и биржам США(SEC) и Комиссия по торговле товарными фьючерсами США(CFTC) выпустили совместное заявление, классифицировав ончейн-активы на пять категорий: цифровые товары (Cryptocommodities), цифровые коллекционные предметы (NFTs), цифровые инструменты (Utility Tokens), стабильные монеты (Payment Tokens) и цифровые ценные бумаги, при этом четко указав, что токенизированные активы относятся к категории ценных бумаг. Это также предоставило ориентиры для дальнейшего определения регуляторных границ для различных типов активов.

В отношении Европейского союза закон о регулировании рынка криптоактивов ЕС (в дальнейшем — закон MiCA) вступил в силу в декабре 2024 года. Этот закон предоставляет четкую систему лицензирования и правила доступа на рынок для таких видов деятельности, как платформы для торговли, хранилища и выпуск стабильных монет, создав единый регуляторный каркас. Новый закон о налоговой прозрачности цифровых активов (в дальнейшем — директива DAC8) также вступит в силу 1 января 2026 года и потребует от поставщиков услуг на цепочке раскрывать налоговым органам各国 подробную информацию о активах и транзакциях пользователей и обмениваться ею. Это означает, что налоговые органы смогут регулировать владение, торговлю и переводы Web3-активов с такой же прозрачностью, как и Web2-банковские счета.

Таким образом, регуляторные рамки для цепочечных активов в крупных экономиках мира уже сформировались и демонстрируют более четкую и четко классифицированную тенденцию.

Сравнение регуляторных рамок цепочки финансов в Гонконге, Китай, США и ЕС, подготовлено исследователем Web3Caff Research Ширли Ли

Однако в целом регуляторные рамки США и ЕС в основном сосредоточены на регулировании функционирования рыночных операций в цепочке, определении природы активов и их классификации, тогда как Гонконг уделяет больше внимания практическому внедрению рынков цепочечных финансов. Этот подход полностью соответствует ранее опубликованному Секретариатом по ценным бумагам и биржам Гонконга (SFC) и Управлением денежного рынка Гонконга (HKMA) «Плану развития рынка фиксированного дохода и валютного рынка». В этом плане подчеркивается стратегическая позиция Гонконга как мирового центра рынка фиксированного дохода и валютного рынка, а регуляторные стратегии, связанные с лицензированием стейблкоинов и выпуском и обращением активов RWA, естественным образом также являются важной частью регуляторной системы активов Гонконга.

Стоит отметить, что Институт цифровых валют Народного банка Китая и Управление денежного рынка Гонконга совместно запустили в конце февраля этого года специальное тестирование跨境 RWA-расчетов с использованием цифрового юаня. В рамках этого цикла тестирования в качестве носителя использовались сельскохозяйственные товары и трансграничные инфраструктурные проекты, что подтвердило возможность реального времени обмена и расчетов между цифровым юанем и стабильными токенами, находящимися на лицензировании в Гонконге (на данный момент две компании уже получили официальные лицензии). Благодаря этому время традиционных трансграничных транзакций сократилось с 2 часов до 3 минут, а затраты снизились более чем на 20%. [4] Этот прорыв дополнительно демонстрирует жизнеспособность совместной работы цифрового юаня и регулируемых стабильных токенов. (Дополнительное чтение: Анализ рыночных тенденций: «Международный центр операций цифрового юаня» как сигнал единства двух берегов — Китай предоставляет базовую инфраструктуру, Гонконг — рынок)

Однако опыт регулирования в США и Европейском союзе также заслуживает внимания со стороны Гонконга. Например, в конце декабря прошлого года Управление по контролю за валютой США (OCC) выдало лицензии на работу доверительными банками пяти компаниям Web3 — Circle, Ripple, BitGo и другим, разрешив им законно участвовать в онлайн-финансовой деятельности, однако это вызвало недовольство традиционного банковского сектора. [5] Это связано с тем, что традиционные банки считают, что их обязанности и затраты в области соблюдения нормативных требований не равны таким же требованиям, предъявляемым к лицензированным Web3-организациям, а также то, что между ними существует конкуренция в бизнес-сфере. В то же время закон MICA Европейского союза предусматривает, что поставщики услуг для цифровых активов могут получить лицензию только в одном государстве-члене и затем осуществлять деятельность на всей территории ЕС, что может привести к риску злоупотребления лицензиями или регуляторнойарбитражнойриске.

Для Гонконга, Китай эти примеры предоставляют важные уроки и предупреждения. С одной стороны, при активном продвижении внедрения ончейн финансовой системы Гонконг должен четко определить границы ответственности между традиционными финансовыми учреждениями и веб3-учреждениями, чтобы избежать проблем, связанных с неравномерным распределением обязательств и затрат на соответствие требованиям; с другой стороны, необходимо усилить надзор за реальной деятельностью лицензированных учреждений и создать эффективные механизмы мониторинга рисков для обеспечения безопасности активов пользователей и достижения устойчивого развития рынка. Однако в целом текущая система регулирования ончейн-финансов по-прежнему находится в стадии поиска, и процесс интеграции с традиционными финансами требует долгосрочного наблюдения.

Структурная схема основных моментов:

Источники:

[1] The Hong Kong Monetary Authority has issued two stablecoin issuer licenses

[2] Цю Дагэнь: Гонконгский регуляторный подход к Web3 основан на осторожном и постепенном пути; следующий этап сосредоточится на трех областях: участники, продукты, законодательство

[3] Китайская комиссия по ценным бумагам и биржам объявила новую регуляторную рамку, позволяющую торговлю токенизированными инвестиционными продуктами, одобренными Китайской комиссией по ценным бумагам и биржам, на вторичном рынке.

[4] Гонконгский стабильный актив и цифровой юань — это «скоростная дорога» для вывода китайских активов за рубеж?

[5] Пирог банков потревожен? Американские банки планируют подать в суд на OCC за блокировку криптолицензий

[6] Полное руководство по новым правилам Китайской комиссии по ценным бумагам: токенизированные фонды теперь можно покупать и продавать, как акции

[7] Информационное письмо о вторичном рынке торговли токенизированными инвестиционными продуктами, одобренными Комиссией по ценным бумагам и биржам

[8] Американская SEC и CFTC совместно выпустили важные рекомендации, четко разделяющие границы между ценными бумагами и неценными бумагами в сфере криптоактивов

[9] США теперь требуют уплату налогов за кошельки и биржи за 6 лет назад? Четырехуровневый разбор нового формы IRS

[10] 88EX Анализ: Европейский надзорный орган усиливает регулирование: ESMA планирует стать единственным регулятором криптовалютного рынка

免责声明: 本报告由外捕研究(Web3Caff Research)编写,所含信息仅供参考,不构成任何预测或投资建议、提议或要约,投资者请勿依赖此类信息购买、出售任何证券、加密货币或采取任何投资策略。报告中使用的术语和表达的观点旨在帮助理解行业动向,促进 Web3 包括区块链行业负责任发展,不应被解释为明确的法律观点或外捕研究(Web3Caff Research)的观点。报告中的看法仅反映作者截至所述日期的个人意见,与外捕研究(Web3Caff Research)立场无关,且可能随后续情况而变化。本报告中所含的信息和看法来自外捕研究(Web3Caff Research)认为可靠的专有和非专有来源,并不一定涵盖所有数据,亦不保证其准确性。因此,外捕研究(Web3Caff Research)不对其准确性和可靠性作任何形式的担保,也不承担以任何其他方式产生的错误和遗漏的责任(包括因疏忽而对任何人产生的责任)。本报告可能含有 “前瞻性” 信息,这类信息可能包括预测和预报,本文并不构成对任何预测的担保。是否依赖本报告所载信息完全由读者自行决定。本报告仅供参考,不构成购买或出售任何证券、加密货币或采取任何投资策略的投资建议、提议或要约,并请您严格遵守所在国家或地区的相关法律法规。