Автор: Брайан, лаборатория W Labs

В начале августа 2025 года трекеры RWA и стейбилькоинов в Гонконге достигли своего самого жаркого пика за последние пять лет. В тот момент по всему городу снова ощущалось возбуждение, подобное тому, что наблюдалось в 2017-2018 годах: руководители традиционных финансовых институтов, предприниматели в области искусственного интеллекта, а также владельцы промышленных капиталов спешили в Гонконг, чтобы найти пути интеграции в веб3. В ресторанах и холлах отелей кипела дискуссия о токенизированных государственных облигациях, финансовых инструментах и законодательстве в области стейбилькоинов. Один банкир с Уолл-стрит, только что прибывший в Гонконг из Нью-Йорка, прямо заявил: с точки зрения плотности обсуждений криптовалют и широты участия, Гонконг уже вытеснил Нью-Йорк, став самым жарким городом в мире в сфере блокчейна.

Однако всего через два с лишним месяца рынок резко остыл. Китайские регуляторы дали явные сигналы о сжатии политики, касающейся токенизации активов и финансовых учреждений материкового Китая в Гонконге. Множество проектов по токенизации реальных активов, которые ранее были на грани реализации, были приостановлены или отложены, а объемы торгов на некоторых RWA-платформах с китайским капиталом резко сократились на 70-90%. Гонконгский RWA-бум, который когда-то считался "первым в мире", как будто мгновенно перешел из жаркого лета в холодную осень, вызвав временные сомнения в статусе Гонконга как международного центра Web3. 28 ноября 2025 года, под председательством Народного банка Китая, Центральное финансовое бюро, Национальное управление развития и реформ, Министерство юстиции и 13 других национальных департаментов провели координационное совещание по борьбе с торговлей и спекуляциями на виртуальных валютах. На совещании впервые стабильные монеты были включены в рамки регулирования виртуальных валют, четко определено, что деятельность, связанная с виртуальными валютами, является незаконной финансовой деятельностью, подчеркнуто, что виртуальные валюты не обладают функцией юридической платежеспособности и не могут использоваться в качестве денег.

Ужесточение регулирования на материке, хотя в краткосрочной перспективе оно частично повлияло на клиентов из Китая, ограничив вывоз капитала с материка, и некоторые местные институты приостановят RWA-бизнес в Гонконге. Однако Гонконг обладает специальной системой «одна страна, две системы» и независимой системой регулирования, теоретически не подвергаясь влиянию политики материкового Китая. Это не является фундаментальным поворотом в политике RWA Гонконга, а скорее еще одним проявлением «цикла охлаждения на пике — структурной переориентации», который повторялся в этой сфере в Гонконге в последние два года. Обратившись к периоду 2023–2025 годов, можно четко выделить трехэтапную эволюционную траекторию:

I полугодие 2023–2024: период либерализации регулирования и испытаний в песочнице

HKMA запускает проект Ensemble, SFC последовательно одобряет несколько токенизированных ETF на денежных рынках и облигационных фондов, местные лицензированные платформы, такие как HashKey и OSL, получают лицензии на виртуальные активы VA, и Гонконг официально утверждает свою позицию как «опытного поля регулируемых RWA».

2024 H2 - июль 2025: период взрывного роста, вызванного внутренними и внешними факторами

Проект закона США о стабильных монетах «GENIUS» принят, Федеральная резервная система США начала цикл снижения процентных ставок, позиция администрации Трампа в отношении криптовалют стала более прозрачной, а также в Гонконге опубликован проект консультационного документа по законодательству о стабильных монетах. Все это вызвало ускоренное приток средств и проектов по всему миру. В течение нескольких месяцев управляемые активы (AUM) токенизированных денежных рынков ETF от Bosera-HashKey, XSGD и нескольких токенизированных частных кредитных фондов выросли с десятков миллионов до миллиардов долларов, и на короткое время Гонконг стал самым быстрым в росте рынком RWA в мире.

Август 2025 г. по настоящее время: период ограниченного участия и изоляции рисков

Внутренние регуляторы Китая стали относиться к токенизации кросс-бордерных активов более осторожно, четко ограничив глубокое участие местных китайских организаций и частных лиц в экосистеме RWA Гонконга, что объективно прервало основной источник роста и поступления активов. Внешние инвестиции Гонконга и международные капиталы по-прежнему могут свободно участвовать, но динамика роста сместилась с «включения активов Китая в блокчейн» на «распределение капитала, соответствующего местным и глобальным нормам, на активы, доминируемые США».

Фундаментальной логикой такого циклического охлаждения является динамическое равновесие, которое стремится обеспечить руководство между «участие в новом глобальном цифровом экономическом порядке» и «предотвращение системных финансовых рисков». Роль Гонконга была переопределена: используя местные ресурсы, он должен максимально интегрироваться в блокчейн-экономическую сеть, доминируемую США, одновременно создавая буферную зону, чтобы предотвратить передачу рисков на материковый Китай.

Это означает, что рынок RWA в Гонконге не перешел в стадию спада, а вошел в третью, более четкую и устойчивую фазу: от прежнего «дикая рост» к новой ситуации, где «доминируют нормативные требования, внедряются DeFi, глобальные средства инвестируются в активы, связанные с американскими блокчейнами». Кэш-менеджмент RWA, полностью находящийся в блокчейне, с высокой степенью прозрачности и низким уровнем риска (рыночные фонды, государственные облигации в токенах) продолжит стремительный рост, в то время как путь токенизации реальных активов, сильно зависящий от континентальных активов и средств, будет значительно сокращен.

Для участников рынка неизбежны краткосрочные болевые ощущения, вызванные колебаниями политики, но все еще остается достаточно места для соблюдения норм. Особенно короткое окно терпимости со стороны американского регулирования в отношении DeFi, в сочетании с редким синергетическим эффектом, созданным легальными цепочечными услугами, предоставляемыми лицензированными платформами в Гонконге, обеспечивает ценный стратегический путь для дальнейшего углубления в цепочечную ликвидность, структурированные продукты и межцепочечное распределение активов в рамках регулируемой среды.

История RWA в Гонконге еще не закончена, она просто перешла из шумной и эмоциональной фазы в более спокойный и профессиональный этап углубленного развития. В этой статье будет подробнее рассмотрен рынок RWA Гонконга, а также соответствующие представительные проекты.

Гонконгский рынок RWA

В качестве одного из передовых направлений интеграции блокчейна и традиционных финансовых рынков, рынок RWA Гонконга к 2025 году стал наиболее зрелой экосистемой в Азии с точки зрения регулирования. Развитие этого рынка определяется в основном Банком Гонконга (HKMA) и Комитетом по ценным бумагам и фьючерсам (SFC), которые через проект Ensemble (песочница) и рамочные условия политики цифровых активов 2.0 сосредоточены на токенизированных денежных рынках, государственных облигациях, зеленых облигациях, а также на новых физических активах, таких как доходы от зарядных станций и международные морские арендные платежи. Общая картина рынка RWA Гонконга характеризуется следующими чертами: «инициатива со стороны институтов, соблюдение норм в первую очередь, постепенное внедрение децентрализованных финансов (DeFi)». Рынок перешел с экспериментальных выпусков 2024 года к масштабной инфраструктуре 2025 года, акцентируя внимание на межцепных расчетах, интеграции стейблкоинов и глобальном обеспечении ликвидности. Экосистема RWA Гонконга переросла из «окна финансирования» в «платформу инноваций», глубоко интегрируясь в цепочки, доминирующие в США, при этом укрепляя барьеры по изоляции рисков и предотвращая их трансграничную передачу.

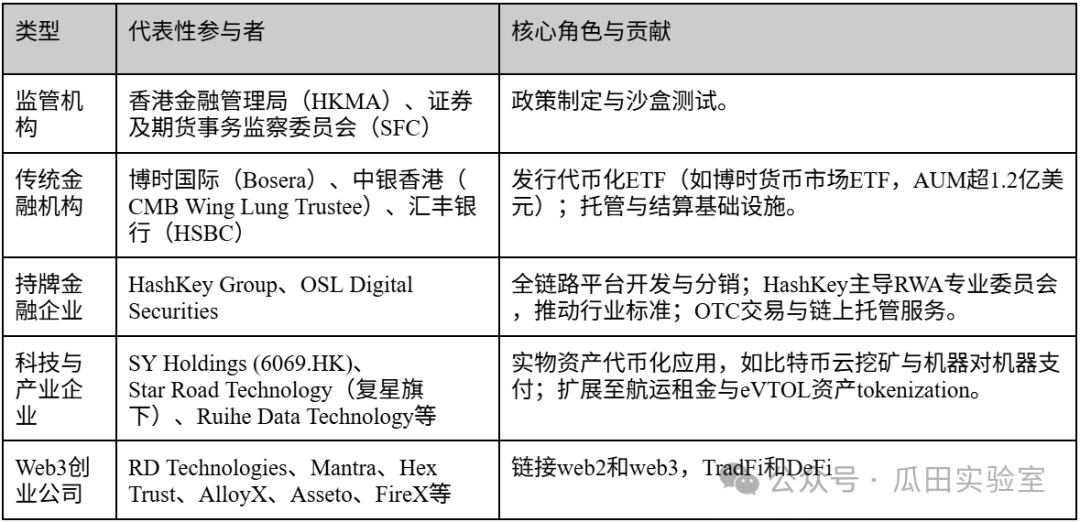

Тип участников: преобладают институциональные капиталы, сосуществуют технологические компании и стартапы

Участники рынка RWA в Гонконге имеют высокую степень иерархичности, где доминируют институциональные капиталы, дополненные местными технологическими компаниями и новыми венчурными компаниями Web3, создавая замкнутую экосистему. Ниже приведена таблица, которая дает обзор основных типов (на основе активных сущностей в 2025 году):

Видно, что на рынке Гонконга по-прежнему доминируют институциональные инвесторы, составляя около 70%, которые доминируют в выпуске продуктов с высокими барьерами входа. Компании и стартапы заполняют пробелы в технологиях и приложениях, получая выгоду от расширения лицензии VA SFC.

Общий масштаб и тенденции роста

В 2025 году, рынок RWA Гонконга встроен в глобальную цепочку TVL объемом от 26,59 до 35,8 млрд долларов США, а его AUM вырос с нескольких миллионов долларов в начале года до уровня в десятки миллиардов. Драйвером роста стали синергетические эффекты политики: в докладе о государственной политике 2025 года делается призыв к инвестициям в инфраструктуру RWA, регулирование стабильных монет вступит в силу в 2026 году, что, как ожидается, снизит стоимость международных платежей на 90% и сократит время расчетов до 10 секунд. Годовой темп роста превышает 200%, TVL расширяется в 58 раз за 3 года, но высокие затраты на соответствие требованиям (более 820 000 долларов США на выпуск одного продукта) ограничивают проникновение на розничный рынок, и более 80% притока приходится на институциональные инвестиции.

Оценка потенциала будущего развития

Потенциал RWA в Гонконге велик, ожидается, что к 2025-2030 годам размер рынка достигнет уровня в триллионы долларов, заняв третью позицию в мире (после США и Сингапура). Преимущество заключается в скорости итераций регулирующего песочницы и интеграции с международными стандартами: SFC вскоре откроет глобальную систему совместного доступа к ордерам, что повысит ликвидность; проект Ensemble создаст систему расчетов по токенизированным депозитам, охватывая такие развивающиеся цепочки поставок, как Бразилия и Таиланд. Окно терпимости к DeFi и интеграция с искусственным интеллектом и блокчейном (например, токенизация аренды судов, что откроет рынок в 200 млрд долларов) будут стимулировать разнообразные сценарии, а в экосистеме стартапов ожидается появление более 50 новых проектов. Среди проблем — барьеры в виде высоких затрат и изоляция от капитала материкового Китая, но это, напротив, усиливает позиционирование Гонконга как «глобального нейтрального хаба»: привлечение западных и американских институтов для размещения облигаций США / MMF, а также развитие местными компаниями физических активов в Азии. В целом, RWA Гонконга переходит от «напора популярности» к «устойчивому росту», ключевым фактором являются непрерывность политики и зрелость инфраструктуры.

Платформы, связанные с RWA в Гонконге

1. HashKey Group — фундамент экосистемы соответствия требованиям

В рамках масштабного сюжета, в котором Гонконг стремится стать глобальным центром Web3, группа HashKey, безусловно, является наиболее представительной «флагманской» организацией. В качестве ведущей в Азии группы по комплексным финансовым услугам в области цифровых активов, HashKey не только является пионером в регулируемом торговом рынке Гонконга, но и строит ключевую инфраструктуру для выпуска и торговли активами RWA. Стратегическое позиционирование компании охватывает как базовые блокчейн-технологии, так и верхние уровни управления активами и торговли, создавая полный цикл соблюдения норм.

HashKey Group была основана в 2018 году, ее штаб-квартира находится в Гонконге, и у нее есть глубокие связи с лабораторией Wanxiang Blockchain. Как только Комиссия по ценным бумагам и фондовому рынку Гонконга (SFC) начала внедрять систему лицензирования платформ для виртуальных активов, HashKey сразу же определила стратегию сотрудничества с регулированием.

В августе 2023 года HashKey Exchange стала одной из первых в Гонконге бирж, получивших лицензию 1-го класса (торговля ценными бумагами) и 7-го класса (предоставление услуг автоматической торговли), что позволило ей предоставлять услуги розничным инвесторам. Этот важный веха не только закрепила за ней правовую монопольную позицию на рынке Гонконга (один из двух доминирующих игроков), но и обеспечила эффективный канал для обращения на вторичном рынке в будущем соответствующих продуктов RWA (например, STO, выпуск ценных токенов).

1 декабря 2025 года компания HashKey Group получила одобрение на биржевую регистрацию в Комиссии по ценным бумагам и фондовому рынку Гонконга и вскоре начнет торговлю на основном рынке Гонконгской фондовой биржи, став, вероятно, первой в Гонконге акционерной компанией, имеющей лицензию на виртуальные активы. В отношении анализа документации о размещении акций HashKey и перспектив ее выхода на биржу ряд экспертов отраслевого сообщества уже представил соответствующие анализы. Автор считает, что выход HashKey на биржу станет значимым событием, которое поможет Гонконгу усилить позиции в борьбе за лидерство в области Web3 на мировом уровне (в особенности по сравнению с Сингапуром и США), а также закрепить статус Гонконга как «центра цифровых активов с соблюдением нормативных требований».

Архитектура HashKey не является однотипным моделью биржи, а представляет собой экосистему, охватывающую весь жизненный цикл RWA:

HashKey Exchange (торговый слой):Самый крупный лицензированный виртуальный активный обменный пункт в Гонконге, обеспечивающий возможность пополнения и вывода средств в фиатной валюте (HKD/USD). Для RWA это место, где обеспечивается ликвидность после токенизации активов в будущем.

HashKey Tokenisation (уровень выпуска токенов):Это ядро бизнеса RWA. Отдел фокусируется на оказании помощи институтам в токенизации реальных активов (облигации, недвижимость, произведения искусства и т.д.), предлагая комплексные решения STO, включая консультации, техническую реализацию и соблюдение законодательства.

HashKey Capital (уровень управления активами):Ведущий венчурный фонд в области блокчейн на глобальном уровне, управляющий активами (AUM) на сумму более 1 млрд. долларов США. Его роль в области RWA больше проявляется в обеспечении финансирования и создании продуктов (например, ETF).

HashKey Cloud (уровень инфраструктуры):Обеспечивают проверку узлов и техническую поддержку инфраструктуры блокчейна, гарантируя безопасность и стабильность размещения активов в блокчейне.

В гонконгском рынке RWA ключевое конкурентное преимущество HashKey проявляется в двух аспектах: «соответствие нормативным требованиям» и «взаимодействие экосистемы».

Регуляторный барьер:Суть RWA заключается в отображении регулируемых оффлайн-активов в блокчейне. У HashKey есть полный набор лицензий, что позволяет нам легально обрабатывать токены, обладающие природой "ценной бумаги" (Security Tokens), что является непреодолимым барьером для большинства нерегулируемых платформ DeFi.

Экологические возможности на уровне консолидированного баланса:Система способна интегрировать активную, финансовая и торговую стороны. Например, проект недвижимости может быть токенизирован с помощью HashKey Tokenisation, первоначально размещён HashKey Capital, а затем будет торговаться на бирже HashKey Exchange.

Коннектор уровня организации:HashKey установила сотрудничество по расчетам в фиатной валюте с традиционными финансовыми институтами, такими как ZA Bank и Bank of Communications (Гонконг), что решило самые важные проблемы RWA — зачисление и вывод средств, а также расчеты в фиатной валюте.

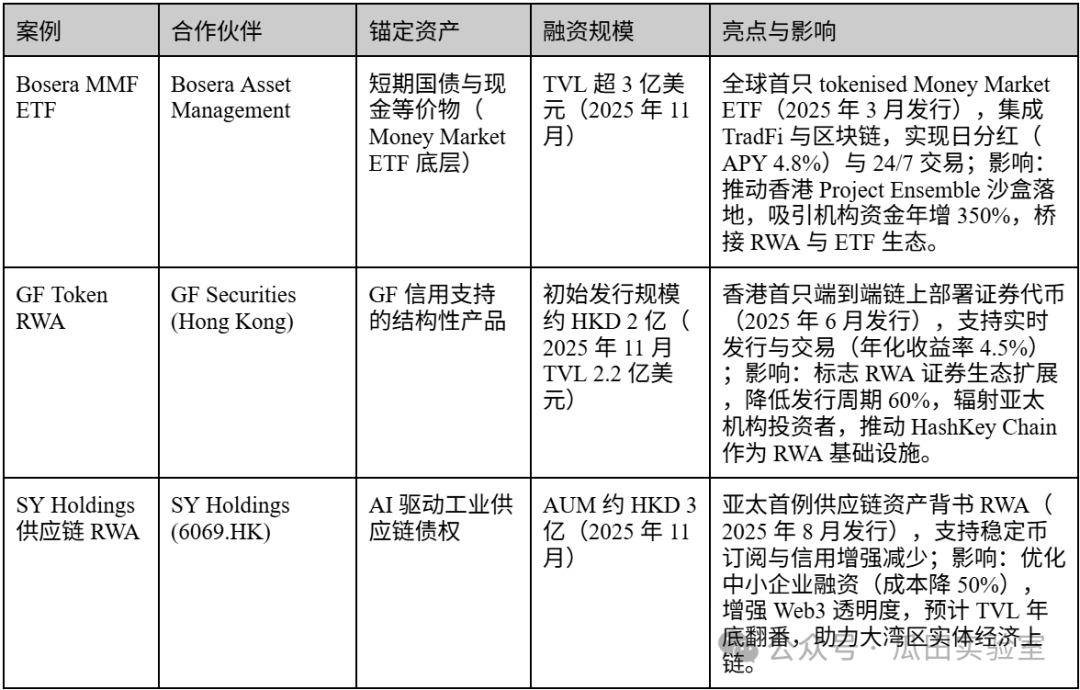

Практика HashKey в области RWA в основном проявляется в двух направлениях: «цепочка блокчейна традиционных финансовых активов» и «комплаенс-выпуск». Ниже приведены типичные примеры:

HashKey Group — это не просто биржа, это операционная система рынка RWA в Гонконге. Обладая редкими лицензиями на соответствие требованиям и создавая полноценную техническую инфраструктуру, HashKey превращает концепцию «трансформации активов в токены» в реализуемый финансовый бизнес. Для любого института, желающего выпускать или инвестировать в RWA в Гонконге, HashKey — это незаменимый партнер.

2. OSL Exchange — поставщик «цифрового оружия» и специалист по инфраструктуре для традиционных финансовых институтов

В шахматной партии RWA на Гонконге, если HashKey — это «линейный корабль», который идёт в атаку и строит целостную экосистему, то OSL Group (ранее BC Technology Group, 863.HK) — это «оружейная фабрика», которая работает за кулисами и предоставляет технологии традиционным финансовым институтам.

В качестве единственной публичной компании в Гонконге, специализирующейся на цифровых активах, OSL обладает финансовой прозрачностью и стандартами аудита публичной компании. Это делает OSL предпочтительным "безопасным коридором" для традиционных банков и суверенных фондов, которые чрезвычайно не склонны к риску, для входа на рынок RWA.

В отличие от HashKey, которая активно расширяет розничную аудиторию и строит экосистему общественной цепочки, стратегический фокус OSL чрезвычайно сосредоточен на институциональных услугах. Его архитектура не направлена на «создание биржи», а на «помощь банкам в создании их продуктов»:

Уникальная «безопасная зона» публичной компании:

Суть RWA заключается в прохождении регулируемой проверки традиционного финансового сектора (TradFi). Для крупных банков стоимость соблюдения норм при сотрудничестве с публичной компанией (Public Company) намного ниже, чем при сотрудничестве с частной компанией. Финансовые отчеты OSL проверяются четырьмя ведущими аудиторскими организациями, и этот "институциональный уровень доверия" является их главной фишкой на рынке B2B.

Поставщик технологий (модель SaaS):

OSL не стремится к тому, чтобы все активы торговались на платформе OSL, а готова экспортировать технологии (OSL Tokenworks), чтобы помочь банкам создать собственные платформы токенизации. Это стратегия вида «продавать лопаты»: независимо от того, кто выпускает RWA, OSL получает выгоду, если используется инфраструктура или пулы ликвидности OSL.

Монопольное положение в сфере хостинга:

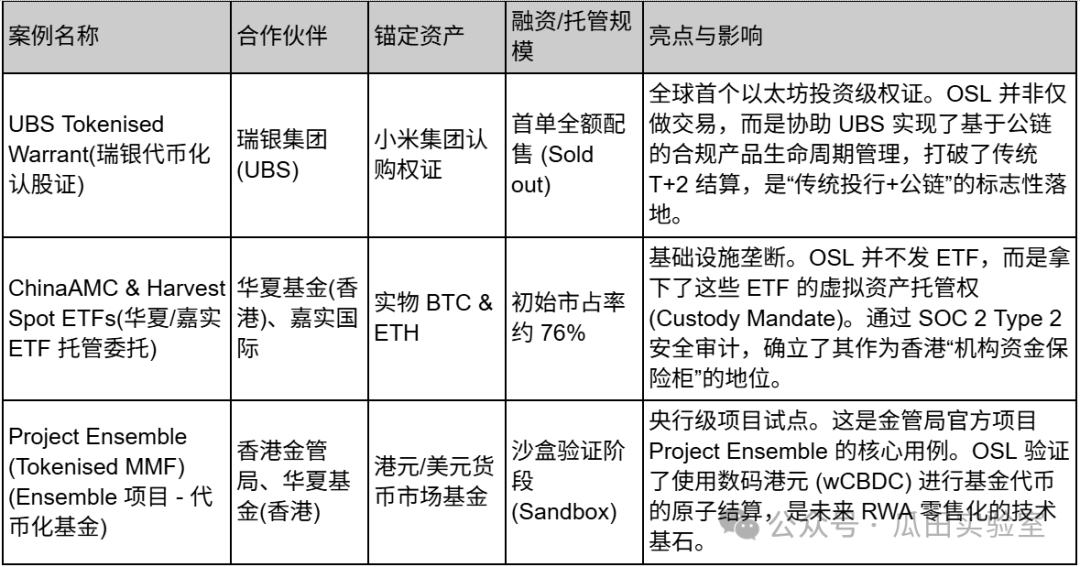

В хонгконгских ETF по биткойнам и эфиром, выпущенных впервые, как Harvest, так и ChinaAMC выбрали OSL в качестве хранителя цифровых активов. Это означает, что более половины основных активов ETF-рынка Гонконга находятся под защитой OSL. Для RWA «кто контролирует депозитария, тот контролирует ключевые моменты активов».

В цепочке RWA OSL позиционирует себя как точный канал, соединяющий традиционные активы с миром Web3:

Структурирование и распространение RWA (Structurer & Distributor):

Благодаря своему статусу лицензированного брокера, OSL обладает опытом в создании сложных финансовых продуктов. Компания делает не просто «маркировку активов», а фокусируется на токенизации продуктов инвестиционного класса (Investment Grade), таких как векселя, структурированные продукты и т.д.

Многонациональная сеть ликвидности, соответствующая требованиям:

OSL тесно сотрудничает с Zodia Markets, дочерней компанией Standard Chartered, и крупным японским финансовым холдингом. Что касается ликвидности RWA, OSL использует путь институциональных закрытых торгов и внебиржевых торгов (OTC), а не модель розничных ордерных книг.

Случаи OSL, как правило, не ограничиваются Гонконгом, а обладают сильным международным примером, и их партнеры - это ведущие традиционные финансовые гиганты. Из-за своей B2B-ориентации масштаб финансирования обычно не раскрывается:

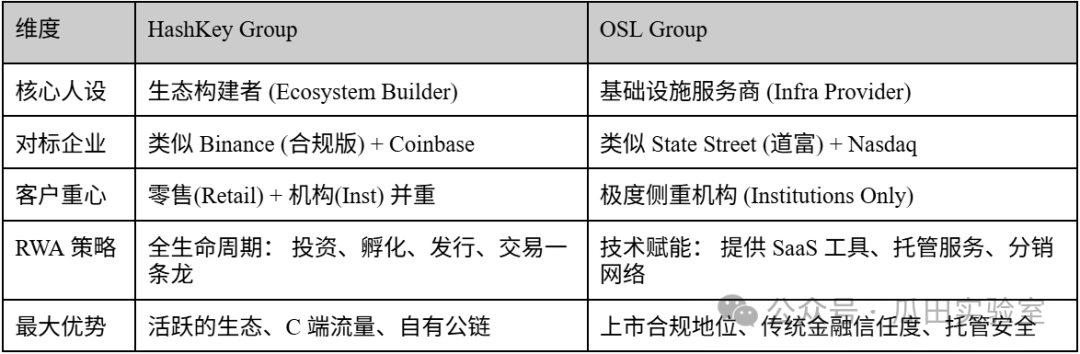

Для более наглядного понимания различий между ними мы специально составили таблицу сравнения HashKey и OSL:

Если HashKey строит в Гонконге процветающий «город в веб3», то OSL — это главный инженер, отвечающий за подземные коммуникации, безопасность хранилища и передачу энергии в этом городе. На рынке RWA OSL не стремится к самым громким «выпускам», а сосредоточен на том, чтобы стать самым безопасным «складом» и самым надежным «каналом» для всех активов RWA.

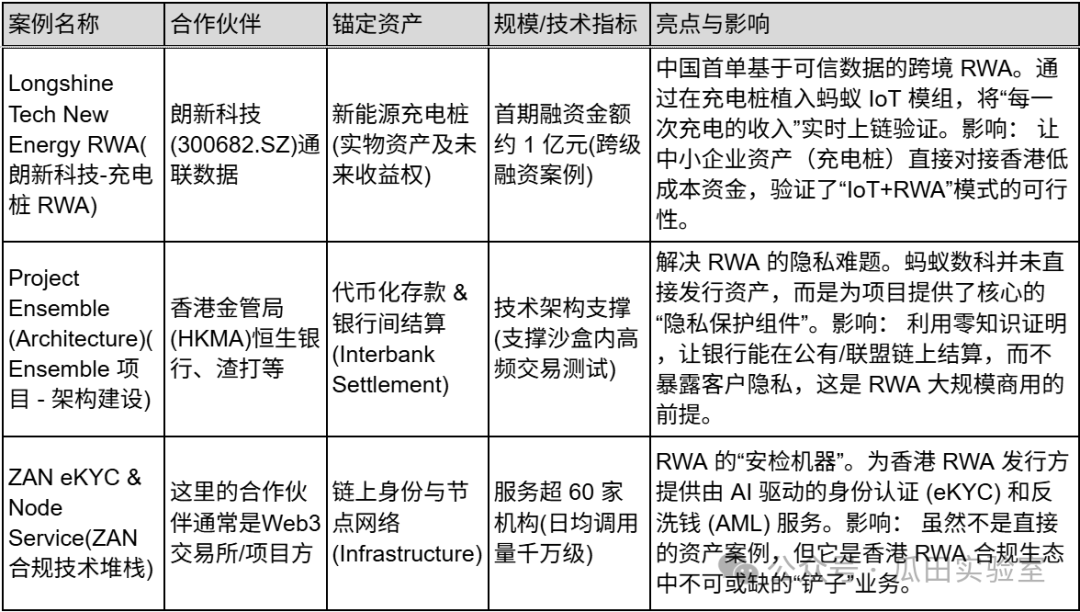

3. Ant Digital (Ант Диджитал) — надежный мост для размещения физических активов в блокчейне

В контексте RWA в Гонконге AntChain (и его бренд Web3 ZAN) представляет собой появление гиганта интернета, который переворачивает ситуацию с ног на голову. В отличие от финансовых учреждений, которые фокусируются на «лицензиях» и «торговле», ключевое конкурентное преимущество AntChain заключается в решении фундаментальной проблемы RWA: как доказать, что токен в блокчейне действительно соответствует физическим активам вне блокчейна?

Стратегический путь AntChain (Ant Group) очень четкий: используя высокопроизводительные технологии AntChain, которые Ant Group развивала много лет на внутреннем рынке, и сочетая их с доверенным интернетом вещей (Trusted IoT), компания намерена через международное окно Гонконга предоставлять глобальным проектам RWA «стандарты и услуги проверки цифровизации активов».

AntChain в гонконгском рынке RWA не выступает в качестве «биржи», а позиционирует себя как поставщик технологий Web3. Логику своей деятельности компания может сформулировать как «два конца и облако»:

Активная сторона (Asset Side):С помощью модулей интернета вещей (Trusted Modules) солнечные панели, зарядные станции, строительные машины и другое оборудование оснащаются, чтобы в реальном времени собирать данные и напрямую отправлять их в блокчейн. Это превращает RWA из «кредитоспособности субъекта» (доверие эмитенту) в «кредитоспособность актива» (доверие реальному денежному потоку, генерируемому устройством).

Сторона капитала (Capital Side):Через бренд ZAN обеспечивается соблюдение требований при поступлении и выдаче средств за счет предоставления институциональным инвесторам услуг KYC/KYT (подтверждение личности клиента), аудита смарт-контрактов и обслуживания узлов.

Конфиденциальность:Это один из немногих поставщиков, которые могут предложить технологии доказательства с нулевым разглашением (ZKP) в рамках инициативы Project Ensemble (песочница) Банка Гонконга, которые разрешили банковский "заколдованный круг" при расчетах с активами в публичных блокчейнах, когда необходимо проверять транзакции, не раскрывая коммерческой тайны.

Когда HashKey и OSL занимаются «секьюритизированными активами» (например, облигациями, фондами), AntChain особенно компетентна в обработке «нестандартизированных физических активов»:

Доверие к источнику:Традиционные RWA зависят от аудиторов для инвентаризации на складах, тогда как Ant Group внедряет чипы, чтобы данные о работе новых энергетических автомобилей, аккумуляторов и даже биологических активов (например, коров) (например, объем выработки электроэнергии, пробег) в реальном времени попадали в блокчейн.

Массовая параллельная обработка:Наследуя технические достижения Alipay уровня «Двойной одиннадцатки», блокчейн AntChain может поддерживать параллельную запись данных о миллиардах активов, что недостижимо для большинства публичных цепочек.

Международное развитие бренда ZAN:В 2024–2025 годах ZAN быстро развивается в Гонконге, став ключевой платформой промежуточного программного обеспечения, связывающей разработчиков Web2 и мир Web3, а также заняв прочное место в области технологий соответствия требованиям.

Случай AntChain в основном проявляется в «внедрении реальной экономики в блокчейн» и «архитектуре расчетов между банками».

Если HashKey — это «Алибаба», платформа, которая позволяет всем торговать товарами RWA, а OSL — это «сейф», обеспечивающий самые безопасные хранилища для хранения активов RWA, то AntChain (Ant Group) — это «интеллектуальное производство + контролер качества», которое проникает в производственные процессы (зарядные станции, аккумуляторы), наносят на каждый актив «этикетку соответствия» (IoT-подтверждение), а также предоставляет технологии, позволяющие этим активам свободно циркулировать. AntChain в гонконгском рынке RWA фокусируется на данных, стремясь стать «пограничным контролем» и «переводчиком» для активов физического мира, ведущих в мир Web3.

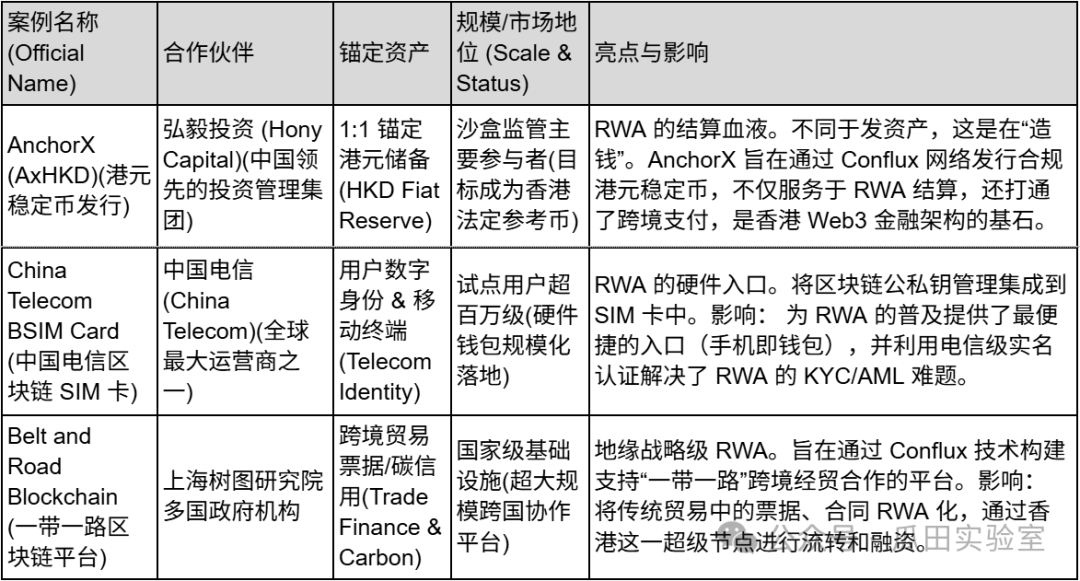

4. Сеть Conflux — «Соответствующая регулированию блокчейн-платформа» для соединения материкового Китая и Гонконга

В RWA-рынке Гонконга большинство платформ (например, HashKey, OSL) в основном решают проблему «как торговать активами на местном уровне Гонконга», тогда как Conflux решает проблемы «как легально выводить активы из материкового Китая» и «какой валютой осуществлять расчеты».

В качестве «единственной законной публичной блокчейн-цепочки в Китае» Conflux использует свои ресурсы, такие как Шанхайский институт исследований блокчейна, и тесно сотрудничает с государственными ресурсами, такими как China Telecom и инициатива «Пояс и путь». На гонконгском рынке 2025 года Conflux перестаёт быть просто технической публичной цепочкой, а становится ключевым уровнем выпуска стейблкоинов в юанях и гонконгских долларах.

Стратегия RWA Conflux кардинально отличается от других, она обходит переполненный сектор управления активами и фокусируется на самом нижнем уровне инфраструктуры:

Кровь RWA (стейблкоины):Conflux поддерживает и развивает AnchorX (основной инвестор — компания Hongyi Investment), которая посвятила себя выпуску соответствующего стандартам стейблкоина в гонконгских долларах (AxHKD). В сделках с реальными активами (RWA) первым шагом является привязка активов к блокчейну, но второй шаг — это «на что покупать». Conflux стремится сделать AxHKD расчетной валютой на рынке RWA Гонконга, конкурируя с USDT/USDC.

Физический интерфейс (SIM-карта):Совместно с China Telecom был запущен SIM-карта BSIM, в которую непосредственно встроен закрытый ключ блокчейна. Для RWA это означает, что будущие права на активы (например, вы приобрели токенизированную недвижимость на своем мобильном телефоне) могут быть привязаны к идентифицированному личному идентификатору оператора связи, что решает самую сложную проблему RWA - «аутентификация личности (DID)».

Соединитель материковой части - Гонконг:Благодаря своему центру исследований и разработок (Shu Tu) в Шанхае, Conflux может удовлетворять потребности местных предприятий в выходе на международный рынок, а также с помощью технических средств обеспечивать законное отображение местных реальных активов (например, фотоэлектрических станций, цепочек поставок) на публичной блокчейн-платформе Conflux в Гонконге для получения финансирования.

В сегменте RWA конкурентное преимущество Conflux заключается в его геополитическом преимуществе:

«Интероперабельность после демаскирования:Conflux реализовал уникальную техническую архитектуру, которая соответствует требованиям регулирования в материковой части Китая (приложения без токенов на блокчейне) и позволяет осуществлять токенизированные транзакции в Гонконге через мост между блокчейнами. Это делает его наиболее «политкорректным» выбором для государственных и центральных предприятий материкового Китая, которые хотят попробовать RWA за рубежом.

Цикл платежей и расчетов:С помощью проекта AnchorX, Conflux фактически участвует в «регуляторном сандбоксе» («песочнице») Монетарного управления Гонконга. Как только стейблкоин Гонконгского доллара будет внедрен, Conflux превратится из простого «пути» в финансовую сеть, обладающую правом установления тарифов за проезд.

Высокая пропускная способность: RWA (особенно высокочастотные ценные бумаги или ритейл-активы) требует очень высокого TPS (количество транзакций в секунду). Структура Tree-Graph сети Conflux, как утверждается, может достичь 3000-6000 TPS, что дает преимущество перед основной сетью Ethereum при обработке высоконагруженных транзакций традиционных финансовых инструментов.

Кейсы Conflux фокусируются на «денежной инфраструктуре» и «государственном сотрудничестве».

Conflux Network — единственный игрок уровня «публичной цепочки» на рынке RWA Гонконга. В отличие от получения прибыли через комиссионные сборы за транзакции, сеть Conflux пытается стать «цифровым шелковым путем», соединяющим китайское производство с глобальными финансами, разрабатывая стандарты нижнего уровня (стандарты стабильных монет, стандарты SIM-карт).

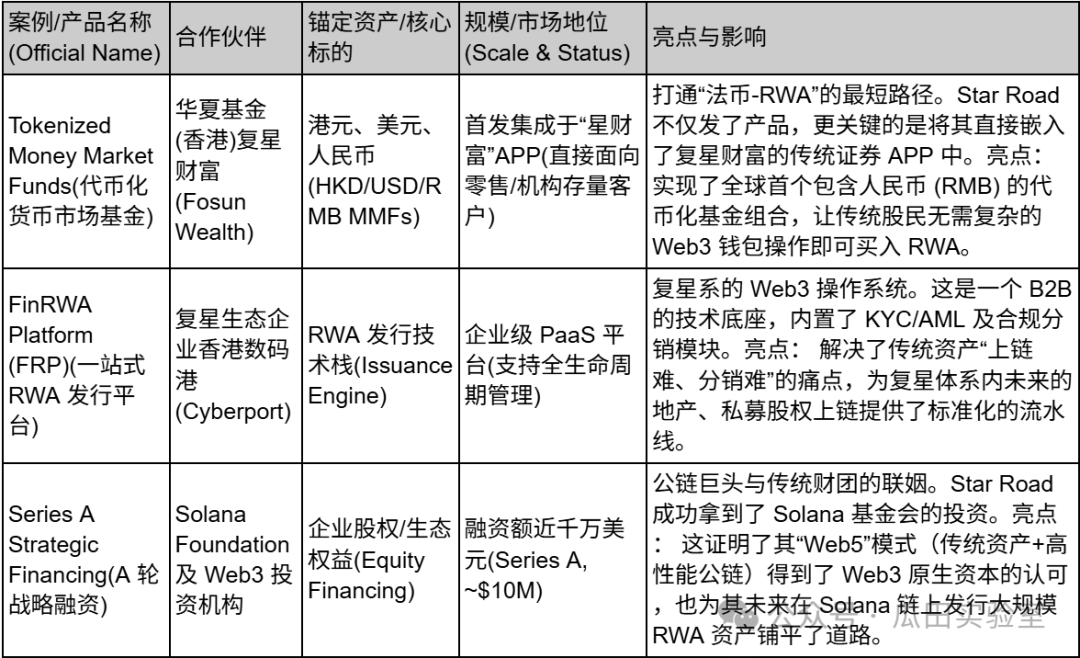

5. Star Road Technology — «Старые деньги» в вагоне бизнес-класса с индивидуальными услугами для Web3

На шумном рынке RWA в Гонконге Star Road Technology (Star Road Technology, некоторые зарубежные бренды продвижения - Finloop) не является самым громким "деструктором", но, скорее всего, он является самым надежным "преемником".

Вместо того, чтобы рассматривать Star Road как независимую веб3-стартап-компанию, лучше воспринимать её как «официальный десантный корабль», отправленный крупной частной интегрированной компанией Fosun International в мир цифровых активов. Star Road, выращенная независимо Fosun Wealth, появилась на свет под чётким влиянием воли группы: она не стремится создать новую финансовую систему с нуля, а направлена на то, чтобы плавно и законно «перевезти» огромные объёмы существующих активов и клиентов с высоким уровнем дохода из традиционной финансовой сферы в мир блокчейна.

Star Road выдвинул уникальное понятие «Web5» на стратегическом уровне. В отличие от идеалистического подхода полностью децентрализованного Web3, стратегия Web5 Star Road больше похожа на практичный компромисс: она пытается объединить зрелый пользовательский опыт и точки входа в поток трафика эпохи Web2 (базу клиентов Fosun Wealth) с технологиями взаимосвязи стоимости эпохи Web3.

В рамках этой истории Star Road построила свою ключевую инфраструктуру — платформу FinRWA (FinRWA Platform, FRP). Это корпоративный движок выпуска RWA, но его основная цель — обслуживание институциональных клиентов и высокого доходного населения внутри группы Fosun, а не анонимных энтузиастов блокчейна. Это похоже на точный преобразователь, одна сторона которого соединена с активами реального сектора экономики, такими как недвижимость, потребительские товары и туризм, в которых Fosun специализируется уже много лет, а другая сторона — с законопослушной распределительной сетью цифровых активов. Для Star Road RWA не является конечной целью, а скорее средством активизации ликвидности существующих активов группы.

В отличие от других платформ, которые с энтузиазмом исследуют высокорисковые и высокодоходные схемы DeFi, Star Road выбрала самый надежный путь входа:Токенизация фондов денежного рынка

Star Road, заключив глубокое стратегическое партнерство с фондовой компанией Huaxia (Гонконг) и ее материнской компанией Fosun Wealth, сосредоточила свое первое ключевое продукта на токенизированных денежных рынках в гонконгских долларах, долларах США и юанях. Такой выбор был стратегически обоснован: денежные фонды - это один из самых популярных и доступных видов инвестиций для традиционных инвесторов. Star Road использует свои технологии для токенизации этих фондов, фактически предоставляя "старым деньгам", которые скептически относятся к криптовалюте, самый безопасный способ входа.

Важнее всего, Star Road обеспечивает канал RWA для юаня. В условиях того, что Гонконг является центром юаня за пределами Китая, эта способность позволяет Star Road точно захватывать капиталы, имеющие китайские корни, которые держат большой объем юаней за пределами Китая и стремятся к легальному увеличению капитала за рубежом.

Деятельность Star Road больше напоминает деятельность компании, чем биржи.Элитная цифровая инвестиционная компанияЕго пример демонстрирует полный цикл от «базовых технологий» до «эмиссии активов» и далее до «экосистемного капитала»:

Star Road Technology представляет собой понимание и трансформацию веб3 элитой традиционных финансовых кругов: вместо стремления к радикальной децентрализации, компания стремится к максимальной законопослушности, безопасности и удобству. Для институтов и высокого класса, желающих сохранить опыт традиционных финансовых услуг, а также распоряжаться цифровыми активами, Star Road является наиболее гармоничным и удобным входом.

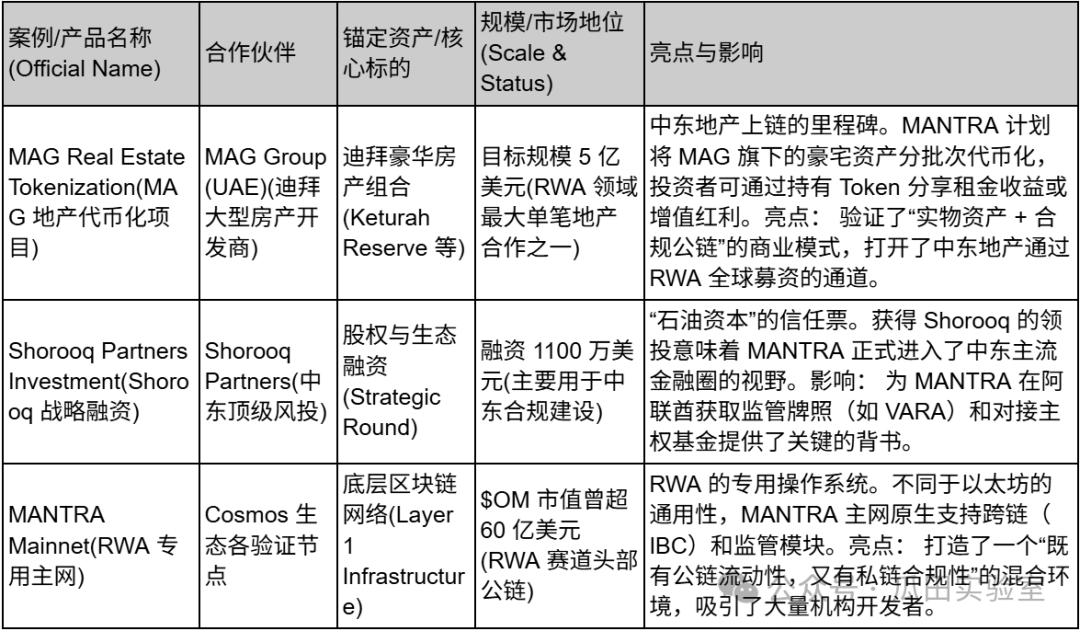

6. MANTRA — «Правовая автомагистраль» RWA, соединяющая Средний Восток с Азией

В эпоху феодальной раздробленности RWA, MANTRA представляет собой подъем «фракции инфраструктуры». Он не ограничивается простым выпуском какого-либо одного актива, а стремится определить стандарты нижнего уровня для работы активов RWA в блокчейне.

Предшественником MANTRA был MANTRA DAO, который после нескольких лет трансформации эволюционировал в регулируемую RWA-цепь блокчейн. Его стратегический фокус очень уникален — он избегает чрезвычайно конкурентного американского рынка, не полагается полностью на Гонконг, а делает ставку на ОАЭ, используя очень дружелюбный регуляторный фреймворк виртуальных активов Дубая (VARA), чтобы создать коридор, связывающий капитал Среднего Востока с ликвидностью Азии.

MANTRA решает ключевую проблему на стратегическом уровне: противоречие между «открытыми разрешениями» публичных блокчейнов и «жестким регулированием» финансового сектора.

Встроенное соблюдение норм (Native Compliance):MANTRA Chain имеет встроенные в протокол на уровне ID-аутентификацию (DID), модуль KYC/AML и механизм белого списка. Это означает, что разработчики не должны писать сложные коды соответствия требованиям, а могут просто использовать модули MANTRA для выпуска токенов недвижимости или облигаций, соответствующих требованиям регулирования.

Связь с "нефтяной столицей" Ближнего Востока:MANTRA получила финансирование от ведущего венчурного капиталиста Ближнего Востока Shorooq Partners и установила глубокое сотрудничество с дубайским девелопером MAG. Это принесло не только финансирование, но, что более важно, открыло доступ к огромным ресурсам недвижимости и суверенных фондов Ближнего Востока, что является уникальным преимуществом, недоступным для других платформ, которые в основном зависят от долларовых или гонконгских активов.

Поощрение основной сети и токен-экономика:MANTRA создала тесный экономический цикл через механизм回购 и стейкинга собственного токена $OM. Она использует токен-инцентивы для привлечения институциональных валидаторов и эмитентов активов, пытаясь использовать модель стимулирования Web3 для привлечения активов традиционной финансовой индустрии (TradFi) на блокчейн.

В части активов MANTRA выбрала самый тяжелый, но и самый привлекательный сектор: недвижимость (Real Estate). В отличие от государственных облигаций RWA (в этой области также сильны платформы вроде Star Road), RWA в сфере недвижимости требует решения сложных вопросов юридического оформления и прав собственности. MANTRA напрямую сотрудничает с дубайским застройщиком MAG и планирует токенизировать портфель роскошной недвижимости на 500 миллионов долларов. Такой подход демонстрирует амбиции — если удастся превратить роскошную недвижимость Дубая в токены с цепочечной ликвидностью, то MANTRA докажет свою способность работать с «нестандартными, крупными и материальными активами», что намного глубже, чем простая токенизация государственных облигаций.

Кроме того, в 2025 году MANTRA запустила масштабную программу выкупа токенов $OM (обещание минимум 25 миллионов долларов США), подобное поведение публичных компаний по «выкупу акций» значительно укрепило доверие институциональных инвесторов к токен-экономике.

MANTRA имеет очевидные особенности: «активы на Ближнем Востоке + технологии Азии + глобальная соответствие требованиям»:

MANTRA начал свою деятельность в Гонконге, но в целях соответствия своей стратегии RWA переместил фокус в Средний Восток. MANTRA представляет собой еще одну возможность для рынка RWA: не только перенос активов на блокчейн, но и создание отдельной цепочки специально для активов. Для инвесторов, которые верят в рост капитала на Ближнем Востоке и в перспективы недвижимости в блокчейне, MANTRA является в настоящее время наиболее представительным инфраструктурным активом.

*Примечание: оставшаяся часть из 9 платформ, сравнение рынка RWA Гонконга и США, а также три основных тенденции развития рынка Гонконга в будущем. Продолжение читайте во второй части статьи «RWA Гонконга (часть 2): двойная повествовательная линия, регуляторные ограничения и будущая игра».*