Введение

В конце года, воспользовавшись популярностью выхода HashKey на биржу, департамент финансов и казначейства Гонконга совместно с Комитетом по ценным бумагам и фондовому надзору объявили, что, кроме реализации запланированного регулирующего фреймворка, они намерены продолжить выдачу лицензий на две категории услуг — «торговлю виртуальными активами» и «хранение виртуальных активов» в соответствии с законом «О противодействии отмыванию денег» (AMLO). Кроме того, планируется введение двух новых лицензий: «консультации по виртуальным активам» и «управление виртуальными активами», а также начало общественных консультаций. В случае успеха, основные ключевые услуги по «торговле», «хранению», «консультациям по инвестициям» и «управлению» виртуальными активами будут полностью открыты, и все они будут регулироваться через отдельные лицензии.

Скажу прямо, не кажется ли это странным кому-нибудь из читателей,Разве в Гонконге сейчас не могут это сделать? Ощущается, что автобус уже давно отправился, но как только оборачиваешься, то обнаруживаешь, что билеты ещё не начали продавать?

На сегодняшний день в Гонконге только 11 специализированных платформ, обладающих лицензией VATP, могут работать на виртуальной площадке активов. Отдельные услуги по виртуальным активам, такие как торговля, консультации по инвестициям и управление активами, достигают соблюдения требований через обновление традиционных лицензий (1, 4, 9), что эквивалентно возведению временного здания на основе традиционных правил лицензирования. Значение новых правил заключается в том, что эти важные отдельные услуги выделяются отдельно и получают свои лицензии, чтобы каждый мог выполнять свои обязанности. По мнению Crypto Salad, сигнал, который был отправлен, довольно ясен: регулирование виртуальных активов должно быть отдельным, и оно должно быть отдельным.

Однако официальное выдача лицензий, вероятно, придется ждать до 2026 года. Обратившись назад, мы видим, что в этом году Комиссия по ценным бумагам и биржам выпустила два ключевых письма 3 ноября 2025 года по поводу лицензированных платформ по торговле цифровыми активами. Команда Crypto Salad ранее уже проанализировала одну из статей, подробнее см.Юрист Web3 подробно разбирает политику: новые правила виртуальной торговой площадки в Гонконге (часть 1): «Руководящие указания по совместному использованию ликвидности виртуальной торговой площадки».Сегодня мы подробно поговорим о второй части: «Общее письмо о продуктах и услугах, касающихся расширения платформы виртуальных активов».

I. О чём идёт речь в «Общем письме»?

Все, кто работает в отрасли, могут почувствовать, что реальные операции с виртуальными активами уже значительно вышли за рамки первоначального регуляторного фреймворка VATP. Первоначальная система лицензирования была разработана исключительно с учетом «централизованных платформ для торговли виртуальными активами», ее основное внимание было сосредоточено на сопоставлении сделок, изоляции активов клиентов и поддержании базового порядка на рынке. Однако с появлением стейблкоинов, токенизированных ценных бумаг, RWA и различных инвестиционных продуктов, связанных с цифровыми активами, роль платформ на практике давно уже не ограничивается чисто торговым пространством.

В этой ситуации реальным противоречием, с которым сталкивается регулирование, уже не является вопрос о том, "должны ли эти виды деятельности существовать", потому что если продолжать не включать их в четкий регуляторный фреймворк, рынок будет развиваться сам по себе в серой зоне. Лучше всего четко определить, что можно делать, и одновременно усилить ответственность за это. По нашему мнению, именно это и является отправной точкой данного коммюнике.

С точки зрения конкретного содержания, коммюнике принесло несколько мер, которые кажутся "ослаблением", но на самом деле перераспределило различные обязанности на уровне платформы.

Во-первых, изменения в правилах включения токенов.Ранее для запуска виртуальных активов на платформе VATP обычно требовалось выполнение условия наличия торговой истории, составляющей не менее 12 месяцев. Эта норма по сути своей фильтровала риски по времени. Однако на практике такой подход не всегда был обоснован: длительное существование проекта не обязательно означало достаточность информации или контроль над рисками. С другой стороны, новый проект не обязательно страдает недостатком раскрытия информации и осторожной оценки.

Следует отметить, что данное письмо не отменяет полностью требование к результатам деятельности за последние 12 месяцев, а четко устанавливает освобождение от него в двух конкретных случаях:

Первый тип - это виртуальные активы, доступные только для квалифицированных инвесторов, второй тип - обозначенные стейблкоины, выпущенные эмитентами, имеющими лицензию Банка Гонконга.Другими словами, Комиссия по ценным бумагам не отрицает ценность предыдущих результатов, а признает, что оценка рисков не должна быть одинаковой для разных групп инвесторов и различных типов активов. Вместо того, чтобы устанавливать формальный временной порог для защиты платформы от рисков, лучше всего потребовать, чтобы платформа несла более существенную ответственность за собственные оценки.

Соответственно, циркуляр также усилит требования к раскрытию информации. Что касается виртуальных активов, которые не имеют показателей за последние 12 месяцев, но предоставляются только квалифицированным инвесторам, лицензированные платформы должны четко указать соответствующую информацию на своих веб-сайтах или приложениях и дать достаточные предупреждения о рисках.

Второе важное изменение заключается в том, что Комитет по контролю за ценными бумагами впервые четко определил на уровне условий лицензирования,Платформа VATP может распределять токенизированные ценные бумаги и инвестиционные продукты, связанные с цифровыми активами, соблюдая действующий регуляторный фреймворк.

Сейчас VATP фактически выполняет в реальности функции, подобные «точке входа продукта». Как только он входит в новую дистрибьюторскую роль, платформа сталкивается не только с рисками контрагентов, но и с типичной ответственностью по дистрибуции финансовых продуктов, включая понимание продукта, оценку соответствия и обязанности по раскрытию информации. Это не уступка регулирования, а изменение ответственности, вызванное изменением ролей.

Третья корректировка фокусируется на правилах хостинга.Круговые письма позволяют лицензированным платформам предоставлять услуги хранения виртуальных активов или токенизированных ценных бумаг через связанные с ними юридические лица, несмотря на то, что эти активы не торгуются на платформе.

Какие изменения это повлечет? В текущей практике активы многих проектов не обязательно торгуются на платформе, но клиенты все равно хотят, чтобы связанные с ними активы хранились или управлялись регулируемыми организациями. Поэтому проектирование таких требований не всегда гладкое, обычно требует нескольких уровней согласований, чтобы реализовать их. После вступления в силу данного письма, по сути, для уже существующих бизнес-требований будет добавлен более четкий путь соблюдения норм.

Если основная часть коммюнике очерчивает общее направление политики, то три приложения в большей степени отражают соображения CSRC на операционном уровне о том, «как реализовать» эти меры.

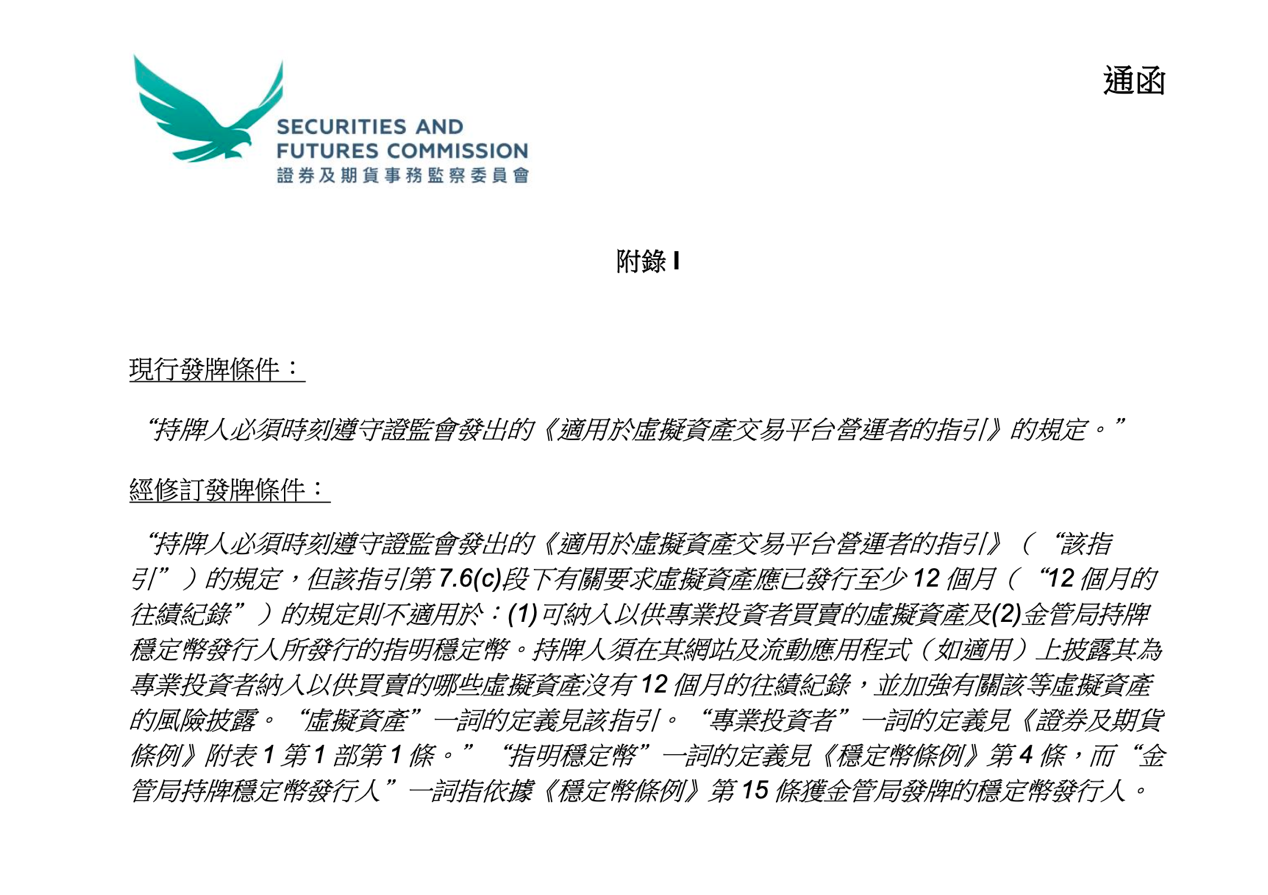

Приложение I внесло поправки в правила включения токенов, формально снизив порог входа для некоторых продуктов, но на самом деле не ослабило осторожные обязательства платформы. Порог не исчез, но теперь VATP должен подкреплять свои решения более тщательным осмотром и раскрытием информации.

Вышеуказанная диаграмма взята с официального веб-сайта Комитета по ценным бумагам и фондовому рынку

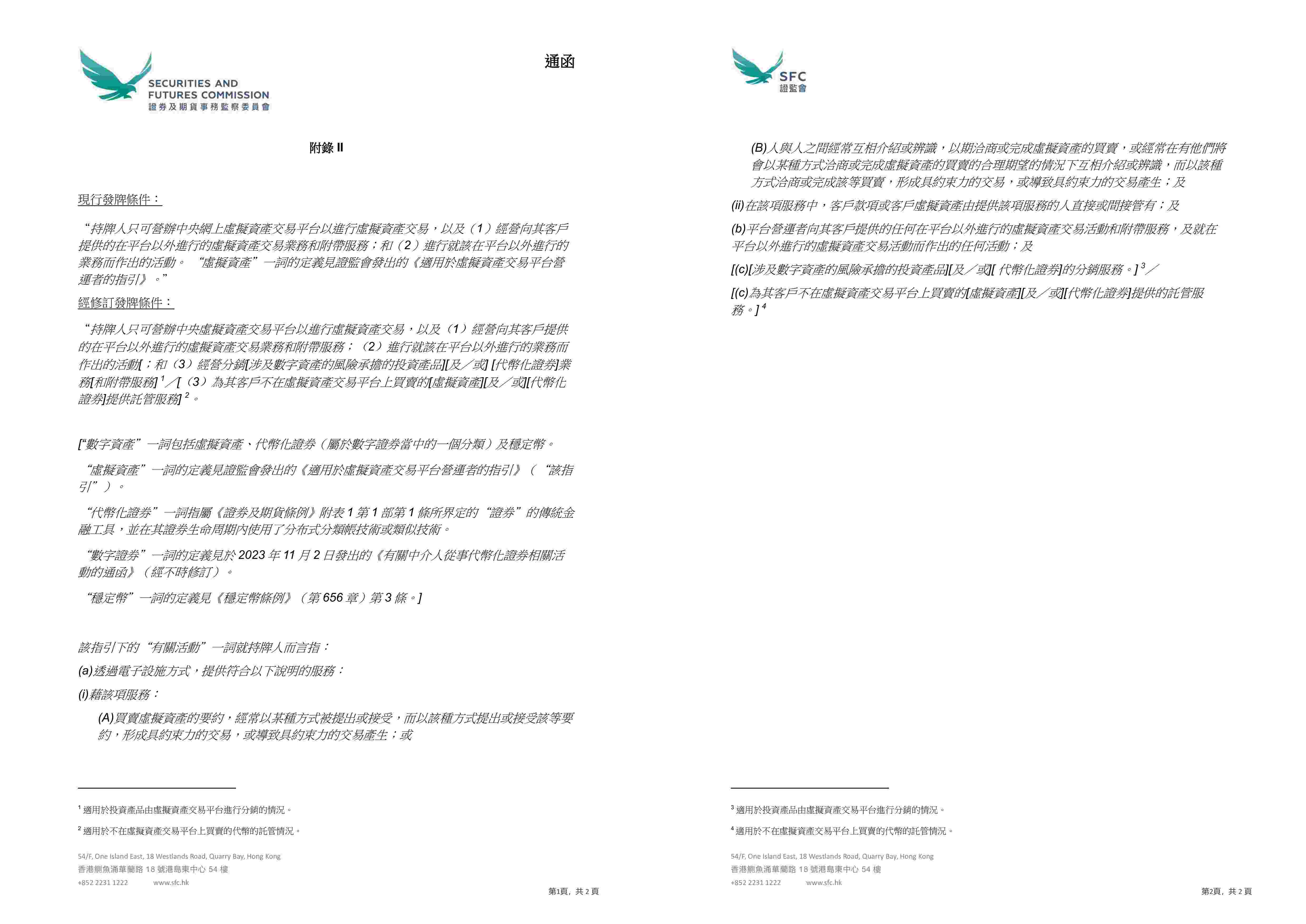

Приложения II и III дополнительно определяют границы деятельности платформы и порядок хранения клиентских активов в процессе дистрибуции. Пересмотрев определение «связанных с этим деятельности», Комиссия по ценным бумагам официально включила в сферу деятельности VATP такие виды деятельности, как дистрибуция инвестиционных продуктов, связанных с цифровыми активами, токенизированными ценными бумагами, а также услуги хранения активов, не принадлежащих платформе. В рамках дистрибуционной деятельности платформа может открывать и поддерживать доверительные или клиентские счета от своего имени в соответствующих депозитариях для хранения этих активов от имени клиентов. Эти изменения не снижают требований к защите клиентских активов, а обеспечивают соответствие структуры бизнеса законодательным и регуляторным требованиям.

Вышеуказанная диаграмма взята с официального веб-сайта Комитета по ценным бумагам и фондовому рынку

Во-вторых, какие изменения должны обратить внимание специалисты после выпуска письма?

Новый циркуляр, касающийся VATP, ранее, возможно, объединял операции, хранение, исследование, представление продуктов и даже часть распределительных мероприятий в рамках «платформенных услуг», если все это было включено в лицензирование VATP, а теперь необходимо более четко определитьОпределите, какие действия относятся к основным функциям биржи, а какие приближаются к независимым операциям по хранению, дистрибуции или консультированию по инвестициям, и соответствующим образом достигните соблюдения требований с помощью различных организационных структур и разделения границ бизнеса.

Для других участников, например, OTC, провайдеров хостинга и т.д., пространство, в котором раньше можно было действовать, опираясь на неясные роли или смешанные функции, быстро сужается, и теперь они должны четко ответить на один вопрос:Какой именно вид виртуальных активов вы предоставляете? Какой регуляторный фреймворк должен применяться к вашей деятельности?

III. Выводы

В целом, данное письмо не отражает внезапного изменения регуляторной позиции, а представляет собой более реалистичный выбор: площадки VATP постепенно эволюционируют от однозначного торгового места в узаконенный узел, связывающий торговлю, продукты и управление активами, и регулятор, соответственно, переносит фокус внимания с формальных условий на то, несет ли платформа по-настоящему соответствующую ответственность.

Это письмо не означает, что бизнес внезапно "освободился", но изменения в регулировании очевидны: теперь соблюдение норм не означает просто "оставаться в рамках", а требует нести ответственность за собственные решения; как для сторон проекта, так и для инвесторов, это означает, что регулирующие ожидания постепенно становятся яснее, а не продолжать существовать, опираясь на неопределенность.

Далее, насколько далеко рынок может пойти, уже не зависит от того, предоставит ли регулирование пространство, а зависит от того, готовы ли участники действительно подготовиться к работе по более четкой и более строгой системе правил.

Особое заявление: настоящая статья является оригинальной работой команды Shalv, выражает только личное мнение автора статьи и не является юридическим консультированием или юридическим мнением по конкретному вопросу. Если вы хотите перепечатать статью, пожалуйста, свяжитесь с нами в частном порядке для обсуждения вопросов лицензирования: shajunlvshi.