Автор оригинала: David Lopez Mateos

Оригинал от Shenchao TechFlow

Введение: СМИ любят использовать одно число для описания колебаний цен на вычислительную мощность GPU, но на практике: четыре поставщика индексов на терминале Bloomberg предоставляют котировки, отличающиеся более чем на 2 доллара, причем направление и темп изменений не совпадают. Автор этой статьи — Дэвид Лопес Матеос, основатель платформы для торговли вычислительной мощностью Compute Desk, который на основе собственных торговых данных разбирает реальную структуру ценообразования H100 и B200, раскрывая первичный рынок без единого базового стандарта, стандартных контрактов или фьючерсной кривой — вычислительная мощность сейчас накапливается и пересдается, как краткосрочная аренда квартир.

Медийные заголовки создают впечатление, что цены на вычислительную мощность GPU резко растут. Эта нарративная линия удобна, идеально вписывается в макроэкономическую рамку «дефицита предложения + бездонный спрос на ИИ» и намекает на утешительную мысль: у нас есть функционирующий рынок с четкими и понятными ценовыми сигналами.

Но мы этого не делаем. Эта нарративная конструкция почти полностью основана на одном индексе, который намекает на то, чего не следует намекать: рынок аренды GPU уже настолько эффективен, что может быть представлен одним числом, отражающим общее состояние.

Дефицит предложения реален, но разные люди ощущают его по-разному — в зависимости от того, кто вы, где вы находитесь, какие контракты вы торгуете и какие вычислительные активы. Перед лицом такой неопределенности естественная реакция рынка — не упорядоченное формирование цен, а накопление: блокировка времени GPU, которое вы, возможно, еще не нуждаетесь, потому что не уверены, сможете ли вы купить их в следующем месяце даже за любую цену. Там, где есть накопление и отсутствует прозрачная базовая цена, возникают фрагментированные вторичные рынки. В Compute Desk мы уже способствовали тому, чтобы арендаторы пересдавали свои кластеры так же, как люди сдают квартиры во время крупных мероприятий. Это не предположение — это происходит прямо сейчас.

Индекс не сходится

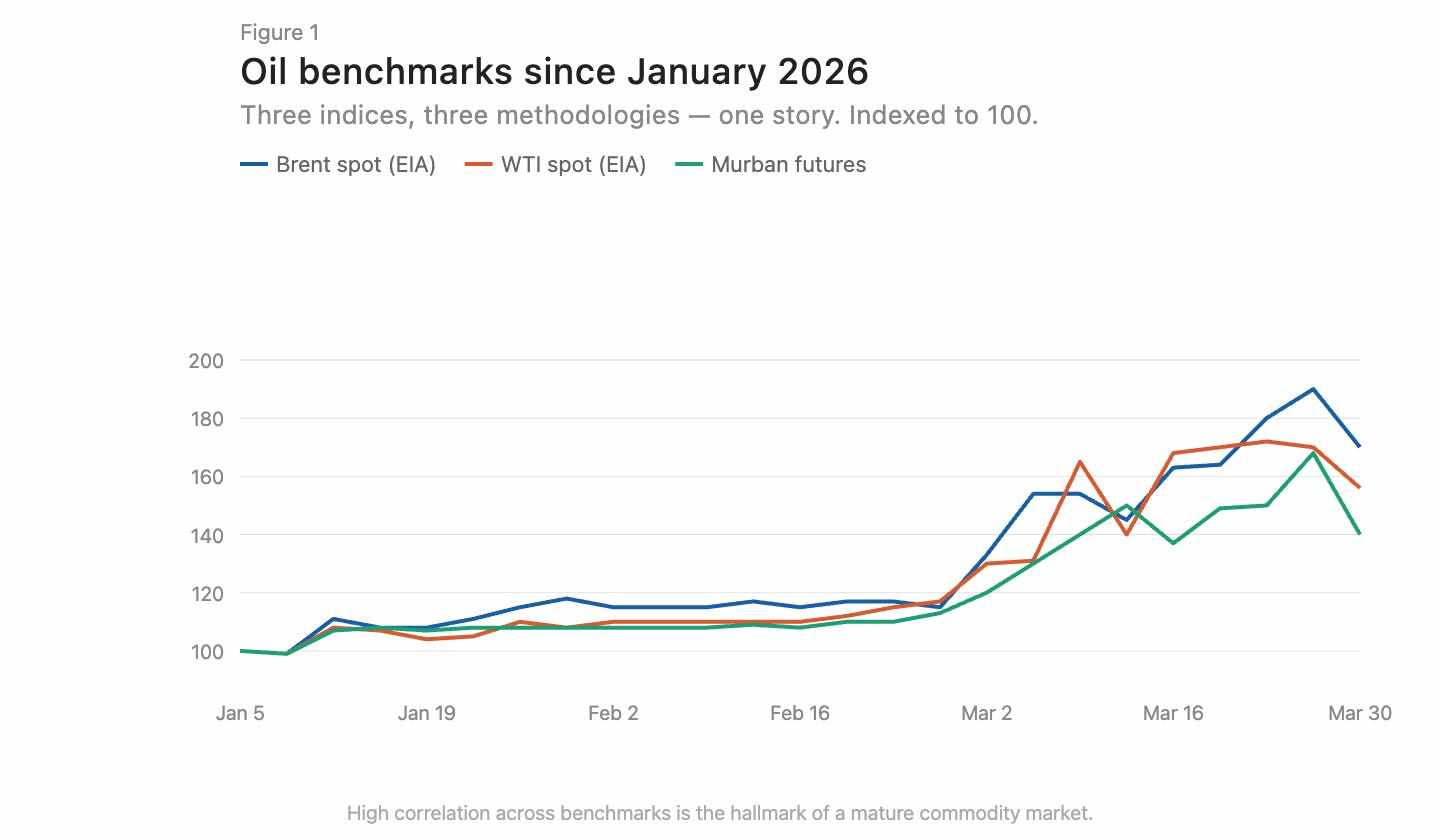

На зрелых товарных рынках индексы, построенные на различных методологиях, стремятся к сходимости. Брент и WTI имеют разницу в несколько долларов из-за географического положения и качества нефти, но движутся в одном направлении (рис. 1). Такая сходимость является признаком эффективного рынка.

Подпись к изображению: Сравнение динамики цен на нефть сорта Brent и WTI, направление полностью совпадает

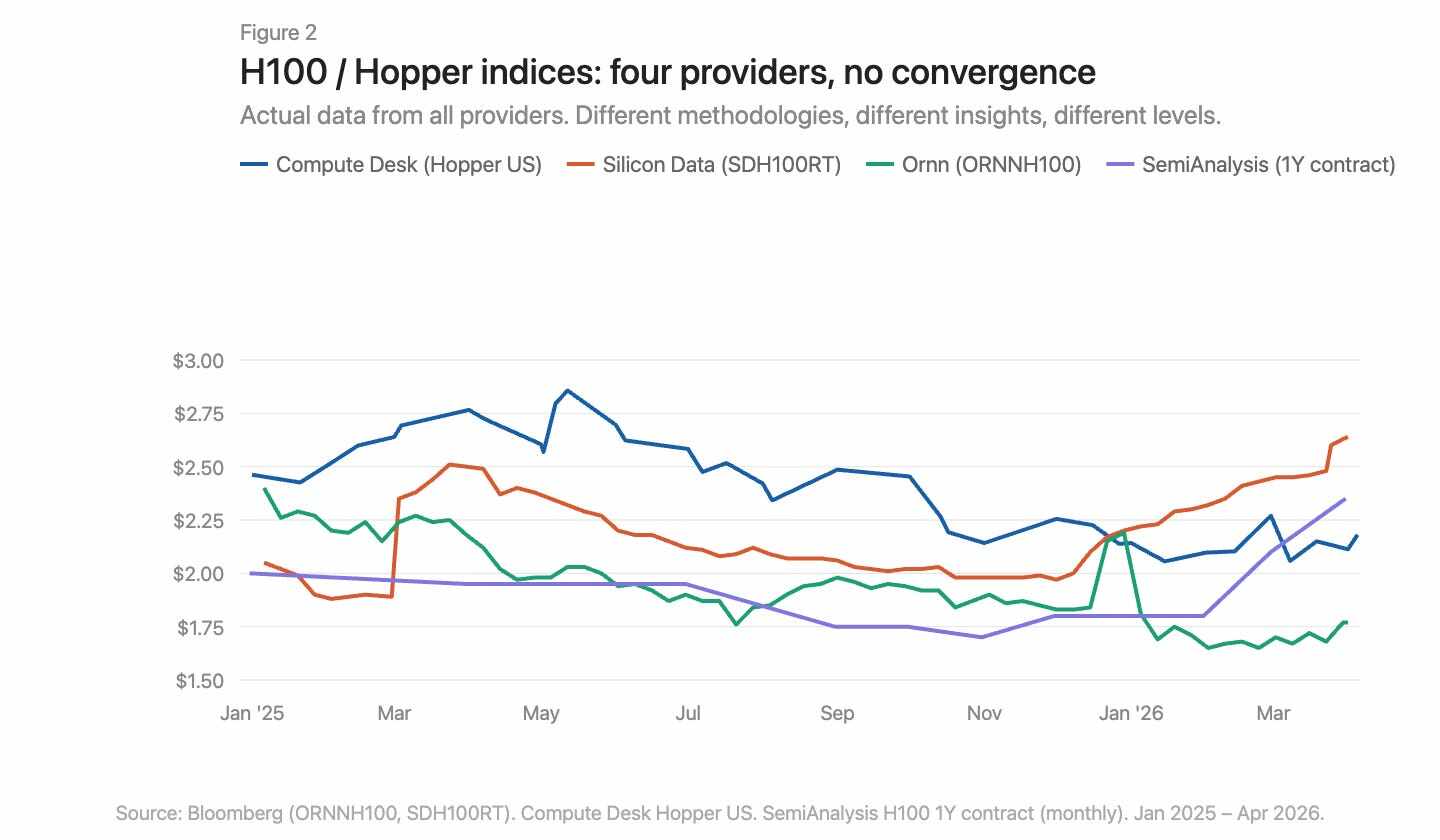

Сейчас на терминале Bloomberg представлены три поставщика индексов цен на GPU: Silicon Data, Ornn AI и Compute Desk. SemiAnalysis только что объявила о четвертом — ежемесячном индексе цен на однолетние фьючерсы на H100, построенном на основе опроса более 100 участников рынка. Silicon Data и Ornn публикуют ежедневные индексы аренды H100, Compute Desk агрегирует данные на уровне архитектуры Hopper, а SemiAnalysis фиксирует договорные цены, достигнутые в ходе переговоров, а не заявленные или веб-скрапинговые цены. Методологии различаются, частота публикаций отличается, и каждый поставщик предлагает свой уникальный взгляд на один и тот же рынок. Когда их данные накладываются друг на друга, расхождения становятся очевидными (рис. 2).

Подпись к изображению: Сравнение четырех индексов GPU, цены и тенденции значительно различаются

Где именно произошло повышение цены?

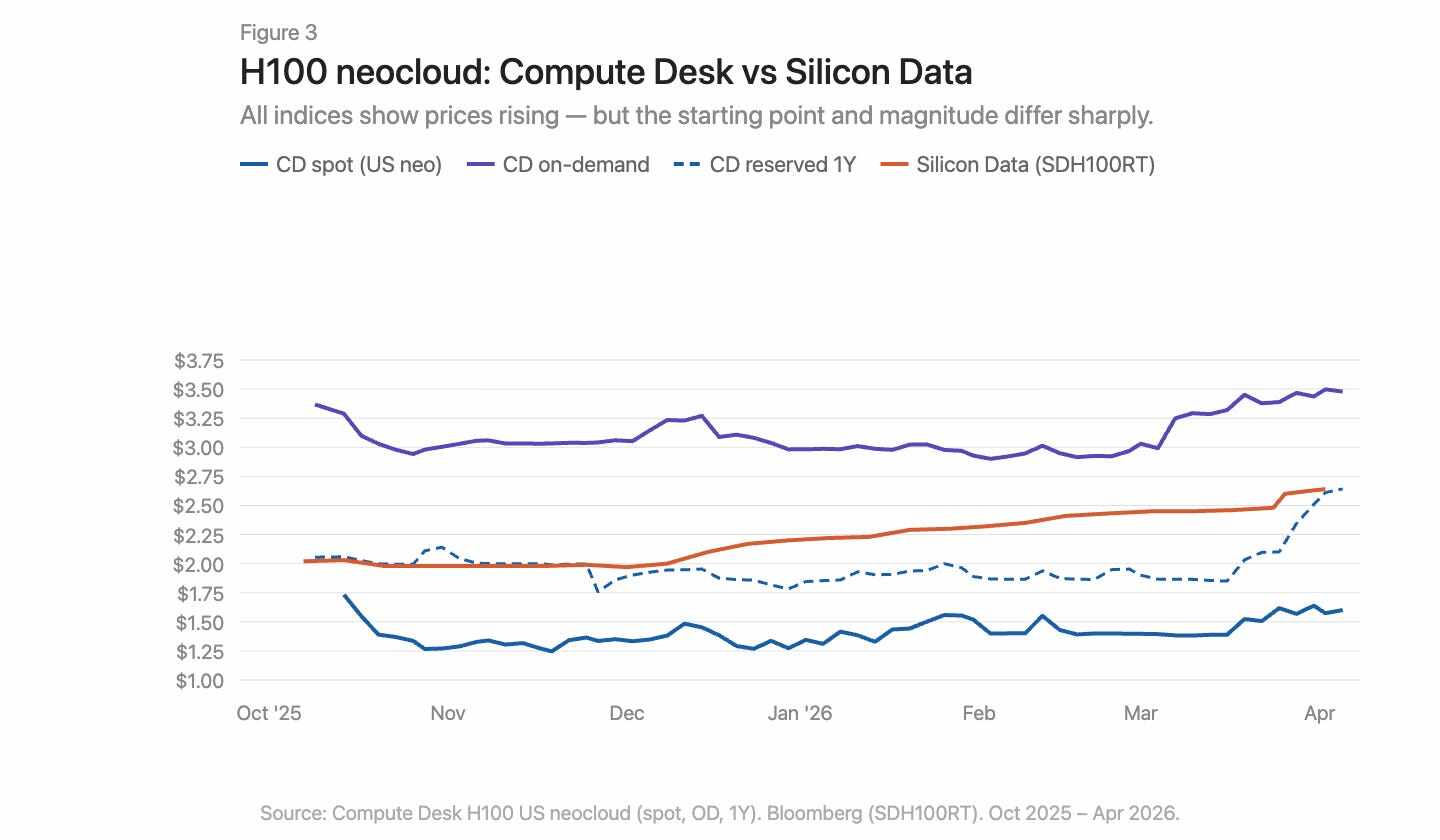

Используя данные Compute Desk, мы можем разложить изменения цен на H100 по типу поставщика и структуре контракта, наложив индекс SDH100RT от Silicon Data (рис. 3). Все показатели демонстрируют рост цен, но начальные уровни и масштабы различаются в зависимости от индекса и типа контракта.

Подпись к изображению: Динамика цен H100 по типу контракта с наложением индекса SDH100RT

H100 нового облака (neocloud) от Compute Desk рассказывает более конкретную историю, чем агрегированный индекс. Цены по запросу оставались относительно стабильными в течение всей зимы, около 3,00 доллара в час, а затем резко выросли до 3,50 доллара в марте. Цены на спот были более шумными и ниже, пока в марте не проявили небольшой восходящий тренд. Индекс SDH100RT от Silicon Data демонстрировал более плавный и стабильный рост, увеличившись за тот же период с 2,00 до 2,64 доллара. Оба индекса постоянно находились на разных уровнях и описывали разную динамику во времени: Compute Desk фиксирует скачок в марте, а Silicon Data — медленный рост.

Годовой зарезервированный ценовой уровень оставался практически неизменным до февраля, а затем резко вырос с 1,90 доллара до 2,64 доллара к концу марта — не постепенное догоняющее движение, а внезапная переоценка. Это больше похоже на то, как поставщики концентрированно корректируют тарифы по контрактам после сжатия рынка по требованию, а не на устойчивый структурный спрос.

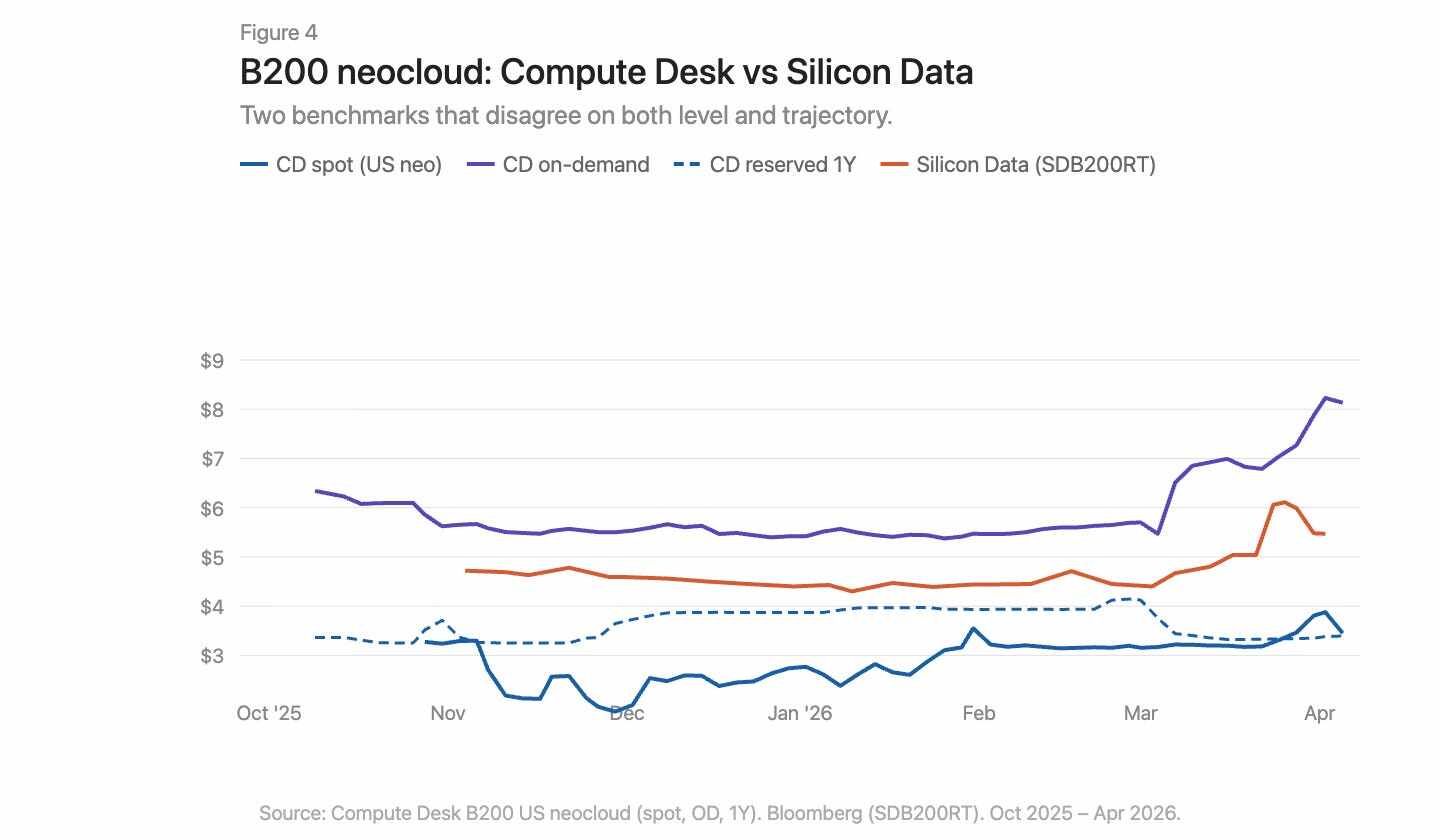

История B200 в марте была еще более впечатляющей (рис. 4). Индекс спроса на Compute Desk за несколько недель вырос с 5,70 доллара до более чем 8,00 доллара. SDB200RT от Silicon Data подскочил с 4,40 доллара до 6,11 доллара, а затем опустился до 5,47 доллара. Оба индекса зафиксировали этот всплеск, но их начальные точки отличались более чем на 2 доллара, а формы роста и коррекции были разными. У B200 есть менее пяти месяцев данных, меньше поставщиков и больший спред — два индекса рассматривают одно и то же событие через совершенно разные линзы.

Подпись к изображению: Динамика цен B200 по запросу и по предварительной брони, с наложением данных Compute Desk и Silicon Data

Проблемы с инфраструктурой, а не только географические различия

На товарных рынках существует базисный дифференциал (basis differential). Природный газ Аппалачии — это классический пример: огромные запасы находятся над структурно ограниченными трубопроводными мощностями, загрузка коридора Пенсильвания — Огайо часто превышает 100%, а новые проекты, такие как Borealis Pipeline, будут запущены только в конце 2020-х годов.

На рынке GPU наблюдается аналогичная ситуация: GPU H100 из Вирджинии и GPU H100 из Франкфурта — это не один и тот же экономический товар. Однако одних лишь географических различий недостаточно, чтобы объяснить, почему расхождение индексов в одном и том же рынке настолько велико. Дисбаланс на рынке GPU глубже, чем в рынке природного газа Аппалачей. Проблема с газом заключается в одном отсутствующем звене: пропускной способности трубопроводов, соединяющих спрос и предложение. Инфраструктурный разрыв на рынке вычислительных мощностей существует как на стороне спроса, так и на стороне предложения. Физическая инфраструктура — единая сеть, предсказуемая конфигурация и предсказуемая доступность, необходимые для надежного распределения вычислительных мощностей — еще не сформирована и иногда вообще не работает. Финансовая инфраструктура — стандартизированные контракты, прозрачные бенчмарки и арбитражные механизмы, способные сжимать разницу в ценах несмотря на физические различия — также пока отсутствует.

Данные рассказывают историю. Реальный опыт попыток приобрести вычислительную мощность в начале 2026 года рассказал ещё более болезненную историю. Всё спросовое производство всех типов GPU фактически распродано. Было сложно найти даже 64 GPU H100: Compute Desk показал, что 90% поставщиков имеют нулевую доступность по запросу, а рынок с предварительным бронированием не намного лучше. В функционирующем рынке такая нехватка давно подняла цены до новой равновесной точки. Но на практике этого не произошло. Это говорит о том, что сами поставщики также не обладают актуальной информацией о ценообразовании для корректировки. Цены растут, но слишком медленно, чтобы очистить рынок. Разрыв между заявленными ценами и реальной готовностью платить компенсируется за счёт накопления, субаренды и неформальных вторичных рынков.

Что нужно изменить?

На текущем рынке вычислительной мощности GPU существует семь ключевых проблем:

Отсутствует единый стандарт. Существуют несколько индексов с различными методологиями, приводящими к противоречивым выводам.

Агрегированные данные скрывают структуру. Число «цена H100» скрывает огромные различия между различными типами поставщиков и сроками контрактов.

Отсутствуют данные на уровне торгов. На двустороннем рынке разница между заявленной ценой и фактической ценой исполнения очень велика.

Отсутствует стандартизация контрактов. Большинство аренд GPU осуществляется посредством двусторонних переговоров с различными условиями. Более короткие и стандартизированные сроки контрактов улучшат ликвидность и формирование цен.

Качество предоставляемых ресурсов не гарантировано. Топология сети, пары CPU, сетевой стек и время выполнения сильно различаются. Покупатели должны знать, какого качества вычислительные мощности они приобретают, прежде чем делать обязательства.

Контракт не имеет ликвидности. Если спрос изменится в течение периода резервирования, варианты ограничены: либо поглотить издержки, либо неофициально сдать в субаренду. Рынку необходима инфраструктура для передачи или перепродажи зарезервированной вычислительной мощности, чтобы направить产能 туда, где она нужна больше всего.

Отсутствует фьючерсная кривая. Без возможности ценообразования фьючерсов невозможно хеджирование. Именно поэтому кредиторы применяют скидку 40–50% к GPU-залогу, и стоимость финансирования остается высокой.

Невозможно создать функционирующий рынок для самого важного сырья этого века, опираясь только на один аспект. Измерение, стандартизация, структура контрактов, качество поставки, ликвидность — все это должно продвигаться одновременно; до тех пор никто не сможет точно сказать, сколько стоит один час GPU.