Автор: 见微知著杂谈

Содержание

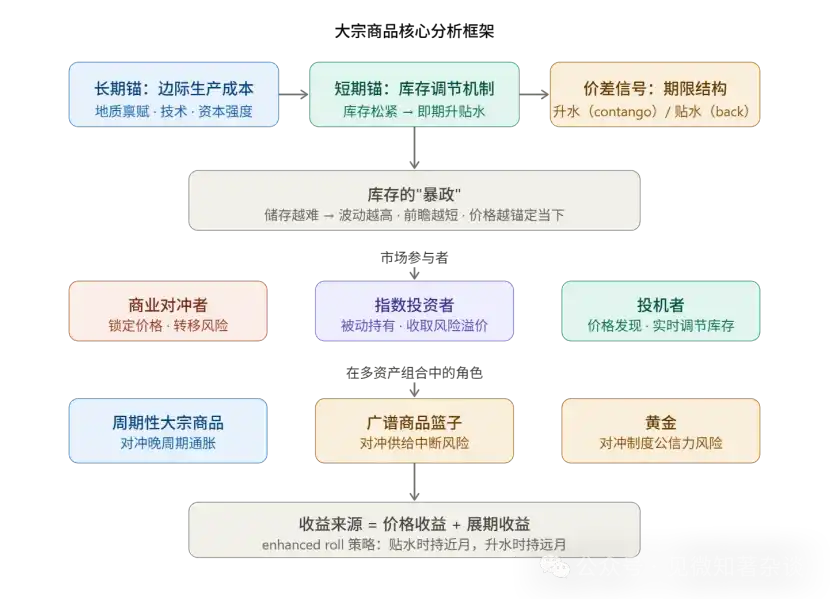

Одна. Двухточечный механизм формирования цены

II. Структура срочности не лжет

Третий: оковы запасов: иерархия волатильности между товарами

Четвертый: Функциональное разделение участников рынка

Пять. Количественная логика дохода от продления

Шесть. Трехкомпонентная рамка для хеджирования инфляции

Семь. Соображения по комбинированному распределению сырьевых товаров

Восьмое: краткое резюме основной методологии

Девять. Введение в товары для менеджеров портфеля

Одна. Двухточечный механизм формирования цены

Цены на сырьевые товары служат одновременно двум временным измерениям, что является отправной точкой для понимания всей системы.

Долгосрочная привязка определяется предельной стоимостью производства, то есть минимальной ценой, по которой последний производитель с самыми высокими затратами, необходимый рынку, готов инвестировать. Эта привязка перемещается медленно, но оказывает глубокое влияние.

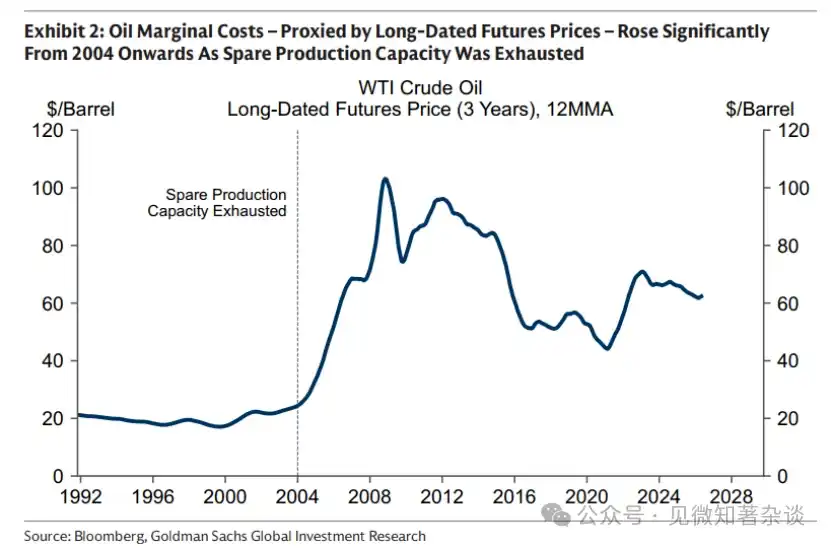

На примере нефти в начале 2000-х годов, по мере исчерпания избыточных мощностей, предельные затраты значительно выросли, и рынок перешел из «этапа эксплуатации» (повышение степени использования существующих активов) на «этап инвестиций» (требуется разработка совершенно новых мощностей), что привело к систематическому росту среднего уровня цен на нефть.

В практике долгосрочные фьючерсные цены (обычно берутся контракты на 5–7 лет вперёд) являются лучшим инструментом для оценки предельных затрат, поскольку производители принимают решения о фиксации цен именно на этот срок.

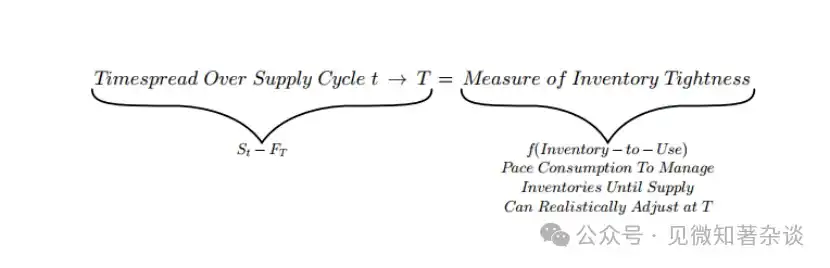

Краткосрочные якоря регулируются в реальном времени уровнем запасов. Разница между спотом и фьючерсом (сроковая спред, timespread) является прямым показателем степени свободы или напряженности запасов, а не прогнозом будущего движения цен.

Методология: при анализе любого товара сначала разделите, на сколько сместился фьючерсный якорь, и насколько спот отклонился от якоря — первое отражает структурные изменения на стороне предложения, второе — текущую напряженность на физическом рынке.

II. Структура срочности не лжет

Сигналы срочного спреда обладают чрезвычайно высокой ценностью и являются самоподдерживающимися благодаря арбитражному механизму:

Контанго (backwardation) = цена ближайшего срока выше, чем цена дальнего срока → на рынке существует реальное дефицитное состояние

Покупатели готовы платить "премию за немедленную поставку", чтобы сразу получить товар.

Контанго = ближайшая цена ниже дальней → достаточный запас

Владельцы предпочитают продавать спот и покупать фьючерсы, чтобы получать стоимость хранения.

Этот сигнал надежен благодаря арбитражным ограничениям: если дисконт удерживается искусственно при избытке запасов, держатели немедленно продадут спот и купят фьючерс, чтобы сжать разницу в ценах.

Таким образом, устойчивая значительная дисконтированность обязательно соответствует реальному физическому дефициту.

Экстремальный случай в период COVID-19 (цена фьючерсов WTI упала до отрицательной) является зеркальным отражением предела премии — запасы заполнились до предела, и спот-цена после вычета стоимости хранения стала отрицательной.

Роль ОПЕК заслуживает отдельного понимания: объединение нефтедобывающих стран может контролировать уровни запасов за счет управления предложением, тем самым влияя на форму кривой (поддерживая структуру дискаунта), но не может сдвинуть долгосрочный якорь — именно высокозатратные производители (американский и канадский сланцевый нефть) определяют предельные издержки.

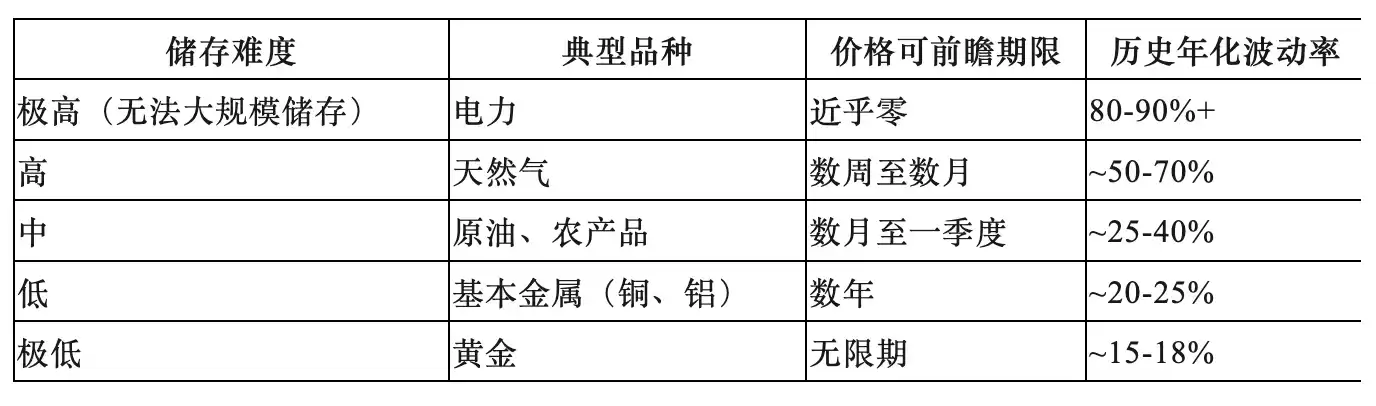

Третий: оковы запасов: иерархия волатильности между товарами

Стоимость хранения является базовым объясняющим фактором всех различий в поведении сырьевых товаров, формируя предсказуемую иерархию по различным видам:

Методологическое значение:

Медь называется «доктором меди» и используется в качестве индикатора мировой экономики, потому что низкие затраты на хранение позволяют цене отражать будущий спрос (то есть ожидания экономического роста).

Природный газ и сельскохозяйственная продукция сильно привязаны к текущей физической реальности, и их текущие цены нельзя объяснить через «будущий дефицит» — рынок таких продуктов поглощает любые преждевременные ожидания за счет накопления запасов и падения цен.

Четвертый: Функциональное разделение участников рынка

Три категории участников каждая имеет свою экономическую функцию, и все они незаменимы:

1) Коммерческие хеджеры (Commercials): это причина существования рынка.

Производители заранее фиксируют цены, чтобы переложить ценовой риск на фьючерсный рынок, формируя структурированные короткие позиции. Они готовы принять фиксированную цену ниже ожидаемой спотовой цены; эта скидка и есть премия за риск.

2) Индексные инвесторы (Index Investors): являются пассивными поставщиками ликвидности.

Покупайте длинные фьючерсы на стороне коммерческих хеджеров, получая премию за риск, не делая направленийых прогнозов и не участвуя в формировании цены. Исторические данные показывают, что между притоком индексных средств и динамикой цен на сырьевые товары нет значимой корреляции — они не движут ценами.

3) Спекулянты (Speculators): являются ключевым механизмом формирования цены.

На примере кукурузного рынка прогноз запасов на конец периода, опубликованный USDA, является общепринятым эталоном: когда прогнозируемые запасы низки, спекулянты покупают, чтобы замедлить снижение цен; когда прогнозы оптимистичны, спекулянты выходят из рынка, позволяя ценам падать и ускоряя потребление.

Эта автоматическая корректировка в реальном времени позволяет рынку плавно и заранее снизить или пополнить запасы, а не ждать, пока физический дефицит станет критическим, чтобы затем резко исправить ситуацию. После запрета фьючерсов на лук волатильность цен резко выросла — это обратное подтверждение роли спекулянтов в стабилизации цен.

Пять. Количественная логика дохода от продления

Сверхдоходы по фьючерсам на сырьевые товары состоят из двух частей:

Фьючерсная сверхдоходность = доход от цены + доход от свопа (Roll Yield)

Цена доходности обусловлена изменениями спотовой цены, что наиболее ярко проявляется на переднем участке кривой (спросовые шоки значительно поднимают ближайшие месяцы, тогда как дальние месяцы меняются незначительно из-за привязки к предельным затратам).

Контрактная рента возникает из-за изменения стоимости контракта по мере приближения к дате поставки:

· Рынок с дисконтом:

С течением времени стоимость фьючерсного контракта растет (ежедневно приближаясь к цене немедленной поставки), что создает положительный своп-доход.

· Рынок с премией:

С течением времени контракт несет все большие расходы на хранение, что приводит к отрицательной доходности по роллу (потеря при ролле)

Брент-нефть 2024 года — крайний случай: цена на спот в течение всего года практически не изменилась, но инвесторы получили двузначную доходность исключительно за счет дохода от ролловера.

Улучшенная стратегия ролла: при наличии дисконтной кривой удерживайте ближайшие контракты для максимизации дохода от ролла; при наличии премиальной кривой переходите на более отдаленные месяцы для снижения стоимости ролла. Это ключевой инструмент активного управления, повышающий долгосрочную доходность владения товарными фьючерсами.

Шесть. Трехкомпонентная рамка для хеджирования инфляции

Считать «инфляцию» однородным целым — распространённая ошибка: три механизма инфляции соответствуют трём совершенно разным инструментам хеджирования:

Сценарий 1: Инфляция в позднем цикле → Распределение в циклические сырьевые товары

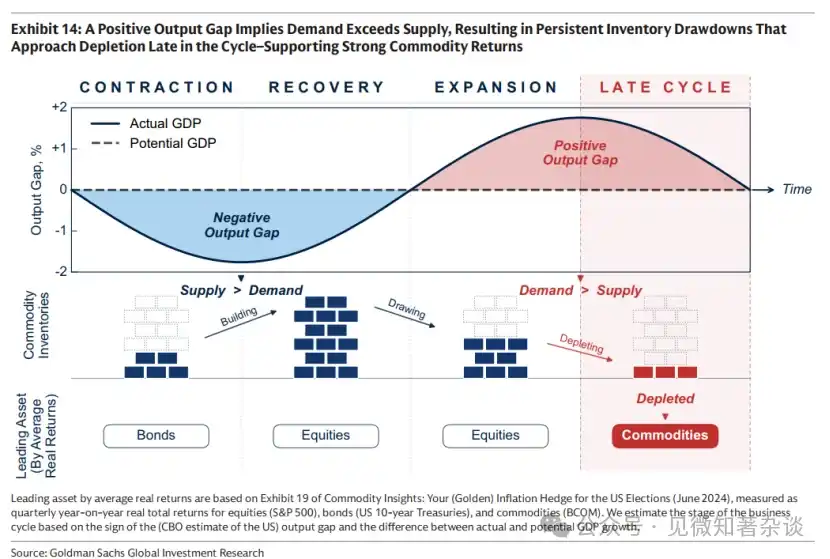

При перегреве экономики положительный выходной разрыв указывает на постоянное превышение спроса над производственными возможностями и непрерывное снижение запасов. На поздней стадии цикла запасы приближаются к исчерпанию, цены на нефть и промышленные металлы резко растут, при этом облигации уже ослабли, а доходность акций начала снижаться — товары в этот момент обеспечивают диверсификацию.

Ключевой сигнал: запасы остаются ниже исторических сезонных уровней, а скорость снижения ускоряется.

Сценарий 2: Инфляция из-за перебоев в поставках → Широкий корзинный индекс товаров (исключая драгоценные металлы)

Поставочные шоки (геополитические события, экстремальная погода, перебои в политике) приводят к росту инфляции и замедлению роста, одновременно оказывая давление на облигации и акции. Товары, как «прерванные входные ресурсы», часто являются единственными активами с положительной реальной доходностью. Поскольку время и источник прерываний непредсказуемы, необходимо держать широкий портфель, а не делать ставку на один отдельный товар.

Причина исключения драгоценных металлов заключается в том, что в данной ситуации они могут двигаться в обратном направлении из-за ожиданий повышения процентных ставок (роста альтернативной стоимости) и потребности в ликвидности для покрытия маржинальных требований.

Цикл контроля над товарами (Commodity Control Cycle) — это структурная аналитическая рамка для оценки рисков перебоев в поставках, описывающая самоподдерживающуюся геоэкономическую логическую цепочку:

Страны ориентируются на внутренние рынки → субсидируют внутреннее предложение → избыточные производственные мощности снижают глобальные цены → выбытие производителей с высокими затратами → концентрация предложения → крупные игроки приобретают способность и мотивацию использовать предложение как оружие → страны еще больше ориентируются на внутренние рынки.

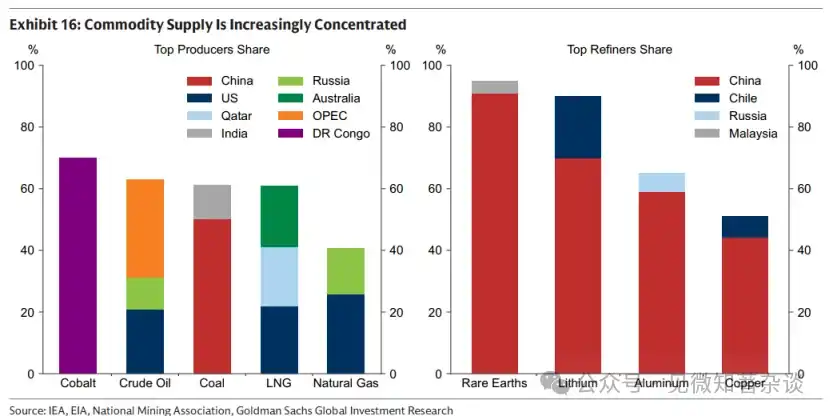

Сейчас около 90% редкоземельной переработки сосредоточено в Китае, что является сигналом перехода в третий/четвертый этап цикла, означающим, что риск перебоев в поставках реально возрос.

Сценарий 3: Риск потери доверия к институтам → Золото

Когда движущей силой роста инфляционных ожиданий является сомнение в фискальной дисциплине или независимости центрального банка, или в нейтральности резервной валюты, золото — единственный нейтральный актив, не зависящий от государственного кредита.

Классический пример 1970-х годов (расширение государственных финансов США + политическое давление на денежно-кредитную политику + замораживание иранских активов, подрывающее нейтральность доллара) ясно демонстрирует границы роли золота в такой ситуации.

Gold is often not an effective hedge in the first two scenarios and may even decline due to interest rate hike expectations and liquidity demands.

Семь. Соображения по комбинированному распределению сырьевых товаров

1) Существенное отличие от товарного акционерного капитала

Торговые акции (горнодобывающие компании, энергетические компании) имеют корреляцию около 0,55 с сырьевыми товарами на спот-рынке и аналогично высокую корреляцию ~0,55 с крупными акциями. В моменты, когда наиболее необходима хеджирующая функция сырьевых товаров — когда акции падают одновременно из-за инфляции и ослабления роста — акции сырьевых компаний часто падают вместе с рынком и несут дополнительные корпоративные риски (перебои в операциях, экспозиция структуры затрат).

На примере события в Ормузском проливе 2026 года: это событие прервало примерно 20% мирового потока нефти и газа, цены на сырьевые товары резко выросли, но производители в пострадавших регионах не смогли реализовать высокие цены (из-за повреждений в работе), а производители других секторов столкнулись с ростом энергетических затрат и сжатием маржи прибыли.

2) «Противоречащая интуиции» вклад волатильности

Годовая волатильность BCOM составляет около 15%, что выше, чем у государственных облигаций США (~8%), но ниже, чем у акций США (~19%). Важно то, что пики волатильности сырьевых товаров приходятся на периоды одновременного падения акций и облигаций (высокая инфляция + слабый рост), поэтому небольшая доля сырьевых товаров на самом деле может снизить общую волатильность портфеля, а не увеличить ее.

Хеджирование не требует крупных позиций — передача роста цен на товары в CPI значительно ниже 100% (удвоение цен на нефть не означает удвоение инфляции), небольшие позиции обеспечивают эффективную защиту.

3) Выбор базы и адаптация по регионам

·S&P GSCI: с весом по объему производства, доля энергетики ~52%, волатильность около 20%

·BCOM: более сбалансированный, энергия/металлы/сельхозпродукция — примерно 29%/35%/36%, волатильность около 15%, является текущим более популярным инвестиционным эталоном

Важное примечание: оба базиса используют американский природный газ (Henry Hub) для представления экспозиции на природный газ; для европейских инвесторов следует заменить на TTF, для азиатских инвесторов — на JKM, иначе произойдет систематическое недохеджирование местной энергетической инфляции.

Восьмое: краткое резюме основной методологии

1. Анализ ценообразования: всегда разделяйте два измерения — «фьючерсный якорь (предельные затраты)» и «спред по срокам (запасы)»: используйте долгосрочные фьючерсы для первого, а спред 1M-13M — для второго.

2. Выбор инструментов: на основе экономики хранения различайте энергетические сельхозтовары, ориентированные на «сейчас», и металлы, допускающие «перспективный» анализ, соответствующие различным аналитическим рамкам и инструментам хранения.

3. Хеджирование инфляции: четкое различение трех механизмов инфляции, отказ от грубой оценки «корзины инфляции».

4. Атрибуция доходности: при удержании фьючерсов на сырьевые товары разделяйте ценовую доходность и доходность от ролла, последняя зависит от формы кривой и может активно управляться с помощью стратегии enhanced roll.

5. Сигнал риска: отслеживание этапа цикла контроля над товарами — когда глобальная концентрация предложения постоянно растет (появляется сигнал третьего этапа), структурная ценность защиты от риска перебоев в поставках возрастает.

Введение в товары для менеджеров портфеля

Ноль, краткое резюме

Это руководство для начинающих предлагает практическое введение в товарные рынки — как они работают, когда защищать портфель и как получить экспозицию.

Захватывайте момент, инвестируйте в будущее. Цены на товары функционируют одновременно в двух временных измерениях: с одной стороны, они фиксируются предельной стоимостью будущего производства (зависящей от геологии, технологий и капиталоемкости), чтобы стимулировать новые поставки; с другой стороны, они регулируют текущее потребление для управления запасами. Когда запасы низки, цены растут, чтобы снизить спрос и избежать истощения; когда запасы высоки, цены падают, чтобы ускорить потребление и сократить избыточные запасы.

Ограничения запасов. Запасы устраняют присущую товарам временнóй несогласованность, при которой решения о предложении принимаются за месяцы или годы до потребления. Однако хранение не бесплатно. Чем сложнее хранить товар, тем сильнее затраты на хранение ограничивают цену — это формирует волатильность цен, ограничивает перспективные возможности товарных рынков и привязывает цены к текущей физической реальности.

Не все виды инфляции одинаковы. Три различных шока инфляции требуют разных инструментов хеджирования.

1) Поздняя фаза цикла: хеджирование с помощью циклических товаров. Когда экономика перегревается, а спрос превышает производственные мощности, инфляционное давление накапливается по мере постоянного истощения запасов. На поздней фазе цикла, когда запасы приближаются к исчерпанию, циклические товары, такие как нефть и промышленные металлы, как правило, растут — именно в этот момент цены на облигации ослабевают, а доходность акций начинает снижаться.

2) Перебои в поставках: хеджирование с помощью широкого корзины товаров (например, включающей драгоценные металлы). При перебоях в поставках (например, когда Россия в 2022 году перекрыла около 40% поставок газа в Европу) инфляция растет, а рост замедляется, одновременно снижая цены на облигации и акции. В этот момент товары, являющиеся прерванными входными ресурсами, являются одними из немногих активов, способных обеспечить положительную реальную доходность. Поскольку источник и время перебоев по своей природе непредсказуемы, широкая корзина товаров (например, включающая драгоценные металлы) обеспечивает наиболее надежную защиту.

3) Риск доверия к институтам: хеджирование с помощью золота. Когда опасения по поводу надежности институтов и макроэкономической политики повышают инфляционные ожидания, золото является ключевым нейтральным активом, стоимость которого не зависит от поддержки какого-либо правительства.

Диверсификация портфеля за счет волатильности товаров. Товары обладают высокой волатильностью, но их цены часто резко растут, когда акции и облигации падают одновременно — то есть в периоды высокой инфляции и слабого роста — поэтому небольшая доля товаров в портфеле снижает общую волатильность, а не увеличивает ее.

Получите экспозицию. Традиционные бенчмарки, такие как BCOM, являются практичной отправной точкой. Инвесторы, ищущие более специализированные хедж-стратегии, могут рассмотреть экспозицию по конкретным регионам (поскольку американские бенчмарки могут недостаточно эффективно хеджировать энергетическую инфляцию в Европе или Азии), сместить акцент на наиболее беспокоящие их механизмы инфляции и применить улучшенную стратегию роллов для повышения доходности при долгосрочном удержании фьючерсов на товары.

Как работают товары

1.1. Используйте настоящее время, чтобы инвестировать в будущее

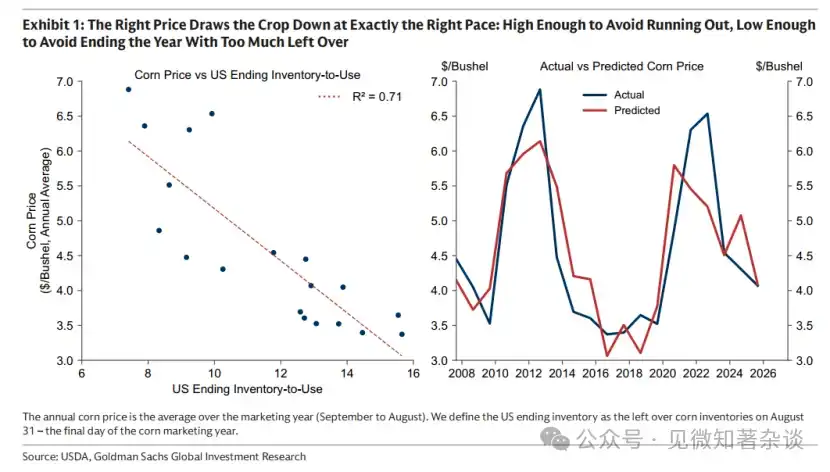

Срок сбора кукурузы в США длится всего несколько недель осенью, но продукция, произведенная за этот короткий период, должна удовлетворять потребности США и всего мира в течение следующих двенадцати месяцев. Для этого цена должна выполнять балансирующую задачу: быть достаточно высокой, чтобы избежать истощения запасов до следующего урожая, и достаточно низкой, чтобы не оставить избыточных запасов к концу года. Правильная цена замедляет или ускоряет потребление, чтобы расходовать запасы с необходимой скоростью (диаграмма 1).

График 1: Правильная цена потребляет урожай с точно подходящей скоростью: достаточно высоко, чтобы избежать истощения, и достаточно низко, чтобы избежать излишков на конец года.

Но цена выполняет еще одну задачу: обеспечивает посевы для следующего урожая. Если предельные затраты на будущее производство растут — из-за резкого роста цен на удобрения, снижения урожайности или того, что качественные сельхозугодья становятся более дефицитными — точка привязки цены также повышается, и цена корректируется соответственно, чтобы потребить запасы вокруг этого более высокого уровня цены.

На рынке кукурузы цены функционируют одновременно в двух временных измерениях: с одной стороны, они определяются предельной стоимостью будущего производства (зависящей от геологии, технологии и капиталоемкости), а с другой — обеспечивают потребление текущих запасов с соответствующей скоростью.

Эта логика применима ко всем товарам, независимо от того, является ли производство сезонным (например, сельскохозяйственная продукция) или непрерывным (например, нефть и медь) — в последнем случае скорость поступления предложения на рынок в значительной степени определяется решениями, принятыми за несколько кварталов или лет до потребления.

1.2. Привязка к фьючерсу

Мы можем использовать долгосрочные фьючерсы для приближенного отображения изменений предельных затрат. Производители заранее вкладывают капитал и принимают решения о производстве, фиксируя цены путем продажи фьючерсов на несколько лет вперед, чтобы управлять ценовым риском. Проект будет реализован только тогда, когда зафиксированная цена покрывает затраты, что делает цену долгосрочных фьючерсов практическим индикатором предельных затрат: минимальной ценой, по которой наиболее дорогие производители, нуждающиеся в последнюю очередь, все еще готовы инвестировать.

Как показано на рисунке 2, предельные затраты изменяются медленно, но могут значительно измениться со временем. На нефтяном рынке с середины 2000-х годов, по мере исчерпания избыточных мощностей (в основном построенных в 1970-х годах) в начале XXI века, предельные затраты резко выросли. Это привело к переходу рынка от этапа добычи (когда рост предложения обеспечивался за счет повышения использования существующих активов при низких затратах) к этапу инвестиций, требующему строительства новых мощностей следующего поколения с значительно более высокими затратами.

График 2: Предельная стоимость нефти (проксируемая ценами долгосрочных фьючерсов) значительно выросла с 2004 года из-за исчерпания избыточных мощностей

1.3. Спред по срокам не лжет

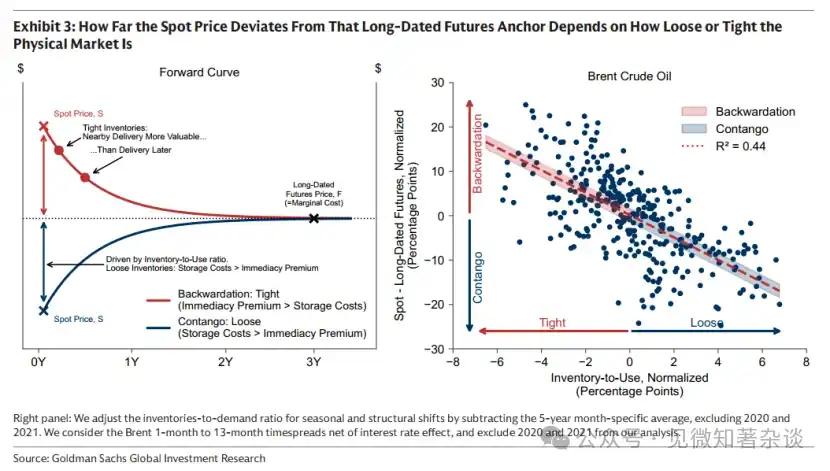

Поскольку долгосрочные фьючерсы отражают предельную стоимость будущего предложения, спотовая цена фиксируется вокруг цены долгосрочных фьючерсов.

Любое отклонение между спотовой ценой и ценой долгосрочного фьючерса — определяемое как спред по срокам — существует исключительно для управления запасами и поэтому напрямую отражает текущую ситуацию с физическим товаром.

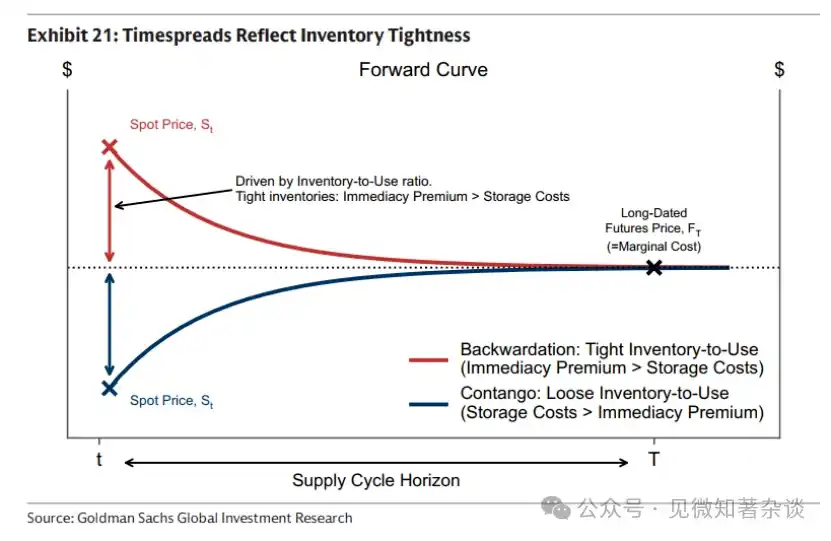

· Дефицит придает ценность ближайшим поставкам. Покупатели платят премию за немедленную поставку, чтобы гарантировать немедленное получение товара, что поднимает цену спота выше цены фьючерса. Возникающая при этом нисходящая кривая — спот-премия — просто отражает тот факт, что контракты, близкие к поставке, ценятся выше, чем дальние контракты, когда запасы ограничены, а не ожидание падения цен (красная часть на графике 3).

· Избыточные запасы устраняют необходимость платить премию за немедленную доставку. Выбор ожидания доставки требует удержания запасов товаров в течение этого периода — что может быть значительной статьей расходов при высоких запасах. Поэтому спотовая цена торгуется ниже фьючерсной цены, образуя восходящую кривую — фьючерсную премию — отражающую стоимость хранения, заложенную в фьючерсных контрактах, а не ожидаемый рост цен (синяя часть на графике 3).

Пандемия COVID-19 вывела фьючерсную премию на нефть до экстремальных уровней. С остановкой экономики спрос на нефть рухнул, а хранилища были полностью заполнены. Нефти было некуда девать, и спотовая цена упала в минус.

График 3: Степень отклонения спотовой цены от долгосрочного фьючерсного якоря зависит от состояния физического рынка — его избытка или дефицита.

Эти срочные спреды не врут. Цены на спот не могут длительное время оставаться выше цен на фьючерсы (поддерживать спот-премию) без реальной нехватки.

Причина в том, что если спотовая цена поддерживается выше фьючерсной при избытке запасов и отсутствии реальной необходимости платить премию за немедленную поставку, держатели запасов, которым не нужны товары немедленно, могут продавать их по высокой спотовой цене и покупать обратно на форвардном рынке по более низкой цене для будущей поставки, избегая при этом затрат на хранение в этот период.

По мере того как все больше держателей совершают аналогичные действия, давление на продажу на спотовом рынке усиливается, снижая спотовую цену относительно фьючерсной и быстро возвращая рынок в состояние фьючерсного премиума.

OPEC can shape the curve, but cannot move the anchor

Хотя срочный спред не может лгать о физической реальности, достаточно крупные участники — например, группы производителей — могут влиять на саму физическую реальность. Именно поэтому нефть обычно торгуется в состоянии спот-премии: управляя предложением, ОПЕК может контролировать уровень запасов, отражаемый срочным спредом, и тем самым влиять на форму кривой.

ОПЕК может стабилизировать запасы, намеренно удерживая нефть и сохраняя резервные мощности, чтобы выпускать предложение при росте цен и сглаживать колебания. Более низкая волатильность, в свою очередь, снижает стимулы для поиска альтернатив нефти и поддерживает долгосрочный спрос на нефть. Такое управление предложением поддерживает напряженность запасов, сохраняя кривую в состоянии спот-премии, что позволяет ОПЕК продавать по более высоким спот-ценам, чем ее конкуренты (использующие хеджирование по более низким фьючерсным ценам), и достигать более значительных изменений цен при относительно умеренных корректировках объемов добычи.

ОПЕК может формировать кривую, но не может сдвинуть якорь. Долгосрочные цены устанавливаются производителями с высокими предельными затратами — а это не ОПЕК. Высокозатратное производство из США и Канады задает якорь: минимальную цену, при которой имеет смысл добывать следующий баррель нефти. У ОПЕК просто недостаточно свободных мощностей, чтобы заменить весь этот высокозатратный объем предложения.

1.4. Ограничения запасов

Запасы сглаживают временное несоответствие, присущее товарам рынкам, когда решения о предложении принимаются за месяцы или годы до потребления. Однако хранение запасов связано с издержками, и эти издержки имеют большое значение. Чем сложнее хранить товар, тем сильнее издержки хранения ограничивают цену. Эти ограничения на хранение формируют поведение товарных рынков — насколько велики колебания цен, насколько далеко вперед могут смотреть товарные рынки и насколько быстро цены возвращаются к текущей реальности. Экономика хранения — это оковы, от которых товары не могут избавиться.

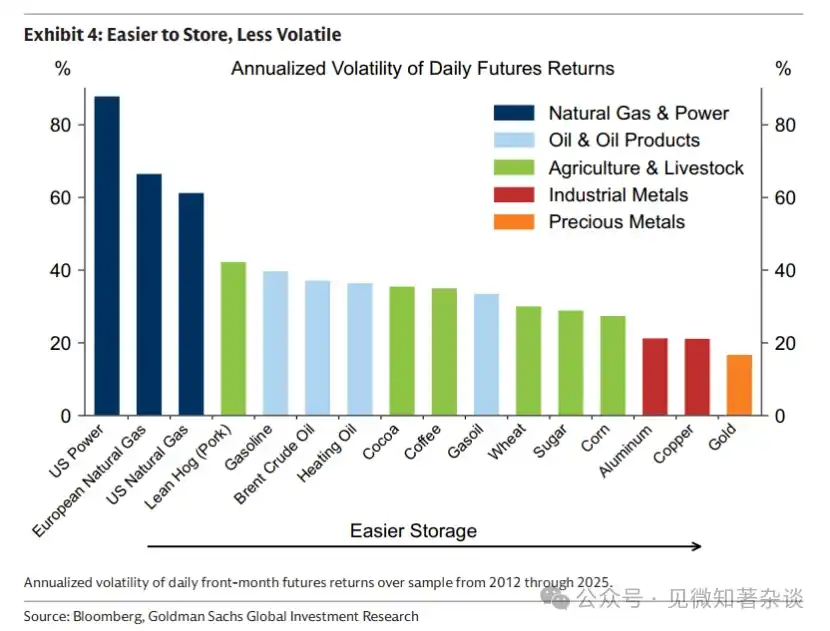

1.5. Прост в хранении, менее волатилен

Запасы сглаживают волатильность, позволяя рынку постепенно поглощать шоки. Без этого буфера цены должны мгновенно реагировать, вызывая более значительные колебания — как на рынке электроэнергии, где крупномасштабное хранение является сложной задачей, и спрос и предложение должны совпадать каждую секунду. Хранение природного газа дорого и сложно, существует лишь небольшой буфер для поглощения неожиданных изменений спроса, поэтому волатильность очень высока. Напротив, металлы легко хранить и они хорошо служат буфером — поэтому их волатильность значительно ниже (диаграмма 4).

График 4: Просто хранить, ниже волатильность

1.6. В отличие от облигаций и акций, товары нельзя прогнозировать на длительный срок

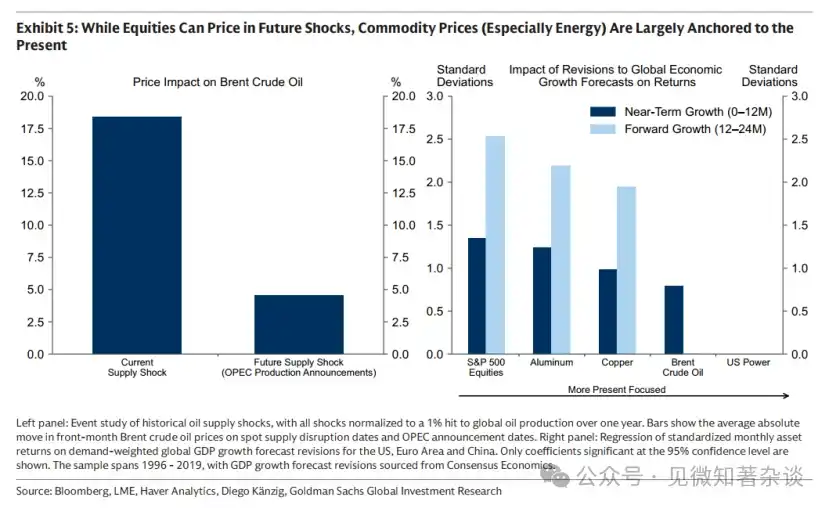

Ожидаемые дефициты обычно не учитываются в ценах на товары, поскольку ограничения запасов постоянно возвращают цены к текущей реальности. Если цены слишком рано растут из-за ожиданий будущего дефицита, потребление замедляется, предложение увеличивается, что приводит к накоплению запасов. Таким образом, долгосрочный дефицит может вызвать краткосрочный избыток. Поскольку избыточные запасы некуда деть, растущие расходы на хранение вынуждают цены снижаться — часто задолго до наступления ожидаемого дефицита.

Это особенно заметно в энергетике и сельском хозяйстве, где предложение быстро реагирует на рост цен, а высокие затраты на хранение приводят к быстрому накоплению запасов и быстрой коррекции цен. В металлическом секторе это менее выражено: поскольку корректировка предложения происходит медленно, а затраты на хранение низкие, накопление запасов, как правило, контролируемо, а не разрушительно, что позволяет ценам на металлы опережать события на более длительный срок без немедленной коррекции (диаграмма 5).

График 5: Хотя акции могут ценообразовать будущие шоки, цены на товары (особенно энергию) в основном привязаны к текущему моменту

1.7. Кто торгует товарами и зачем?

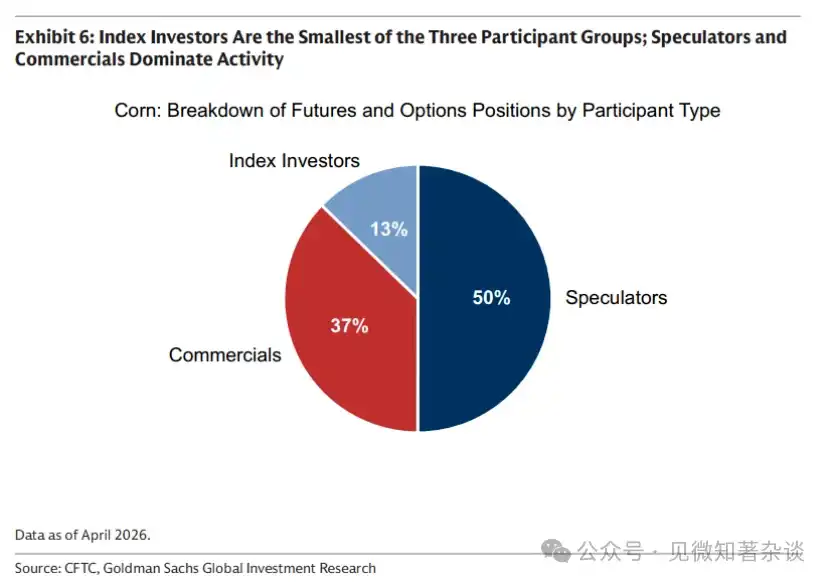

Три различные группы участников — коммерческие организации, индексные инвесторы и спекулянты — активны на товарных рынках, каждая из которых помогает устранить временной разрыв между решением о предложении и потреблением (диаграмма 6).

График 6: Индексные инвесторы — наименьшая из трех групп участников; активностью доминируют спекулянты и коммерческие институты

· Коммерческие организации — причина существования рынка — в основном производители. Производители заранее вкладывают капитал и планируют производство, но цена может сильно колебаться до транспортировки первой партии нефти. Чтобы снизить этот ценовой риск, производители хеджируют его, продавая фьючерсы, обычно по цене ниже ожидаемой спотовой цены. Эта скидка является премией за риск: стоимость передачи ценового риска другому лицу.

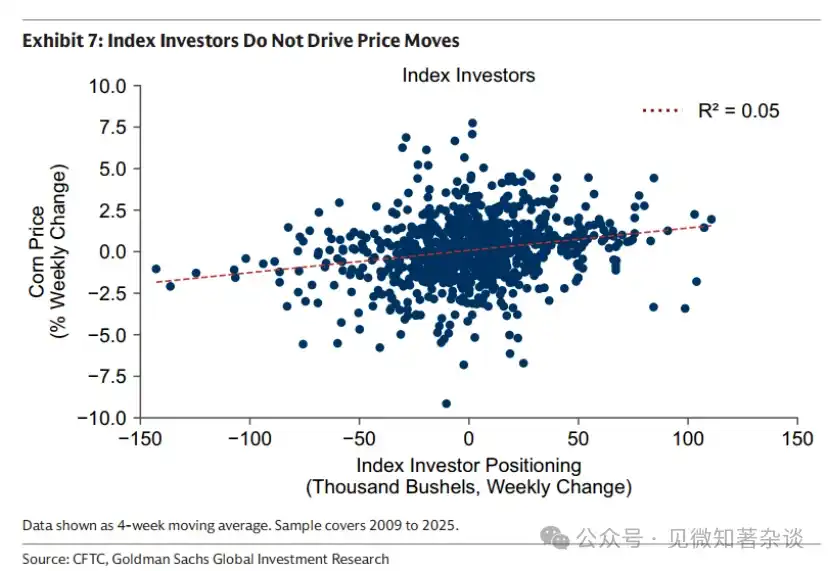

· Индексные инвесторы — пассивные поставщики ликвидности — являются постоянными покупателями у тех, кто продает фьючерсы в долгосрочной перспективе, получая в обмен премию за риск. Они не имеют направленного мнения о цене, а просто покупают товары как класс активов и механически продлевают свои позиции со временем. Следовательно, они не вызывают изменения цен (диаграмма 7).

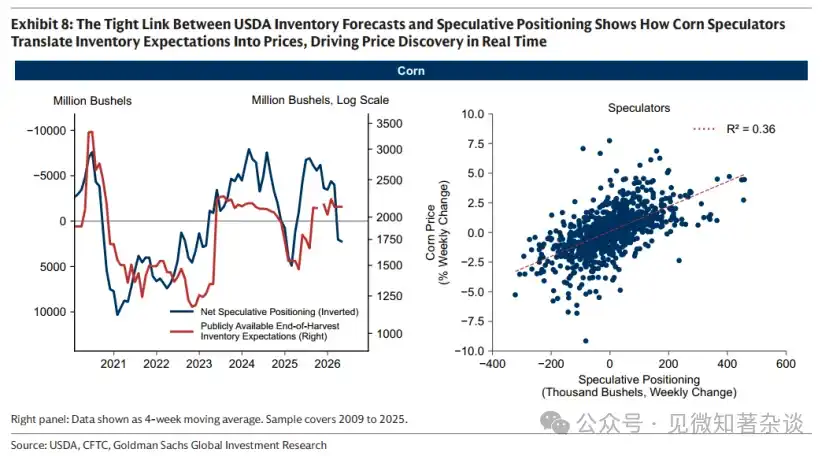

· Спекулянты — ценовые дискриминаторы — вносят новую информацию в цену и в реальном времени помогают регулировать скорость потребления запасов. На рынке кукурузы связь между долгосрочными фундаментальными ожиданиями и спекулятивным покупанием особенно очевидна, поскольку Министерство сельского хозяйства США публикует прогнозируемые оценки запасов на конец урожайного сезона, предоставляя открытый эталон для ожидаемого баланса спроса и предложения.

Как показано на левой диаграмме 8, более низкие прогнозы запасов USDA совпадают с крупными спекулятивными длинными позициями. Когда ожидается, что запасы исчерпаются до конца сезона, спекулянты покупают, повышая цену и замедляя потребление; когда ожидается избыток запасов к концу года, спекулянты выходят из рынка.

Спекулянты позволяют рынку заранее и плавно адаптироваться, преобразуя ожидания запасов в цены в режиме реального времени (правый график 8). Без них цены корректируются только тогда, когда дефицит уже наступил — что приводит к более резким и разрушительным поправкам.

График 7: Индексные инвесторы не движут ценами

График 8: Тесная связь между прогнозами запасов USDA и спекулятивными позициями демонстрирует, как спекулянты на кукурузе превращают ожидания запасов в цены, реально влияя на формирование цен.

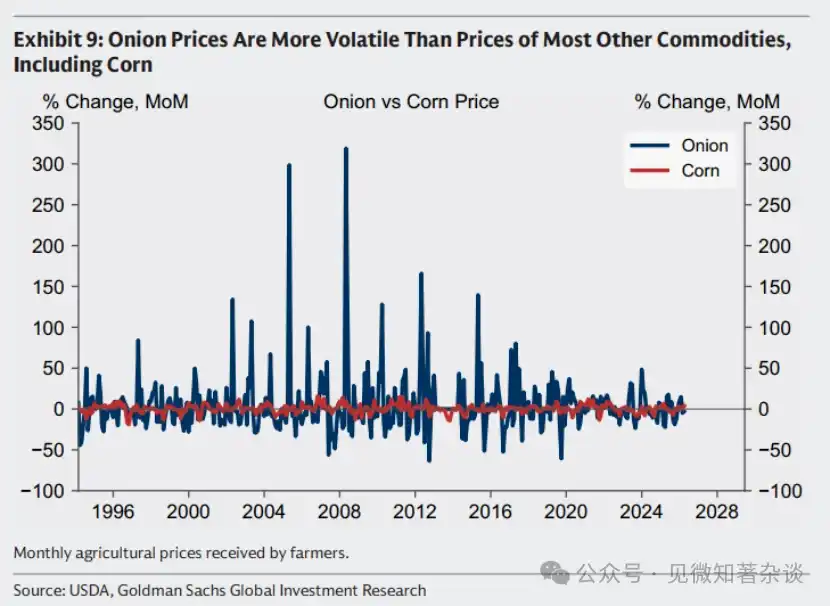

Пример: Неудачная запретная мера на фьючерсы на лук

Иногда спекулянты подвергаются критике за их роль на товарных рынках. Однако рынок без спекулянтов часто более волатилен, а не менее — как ярко демонстрирует известный пример рынка лука.

В 1955 году фьючерсный трейдер Винсент Косуга, выросший на луковой ферме, и его партнер Сам Сигел манипулировали рынком лука на Чикагской товарной бирже. К осени они контролировали более 99% лука на чикагском рынке, накопив около 14 000 тонн (30 миллионов фунтов). Лук доставляли со всего США в Чикаго, склады переполнились, а затраты на хранение выросли.

Под давлением роста расходов на хранение они изменили стратегию — угрожали затопить рынок, если фермеры-луководы не купят их запасы. Когда фермеры-луководы вмешались, эта пара сформировала крупные короткие позиции по фьючерсам на лук. К концу сезона уборки в марте 1956 года они все же затопили рынок, в результате чего цена упала с $2,75 за мешок до всего 10 центов — ниже стоимости самого мешка.

Косуга и Сигел заработали миллионы на своих коротких позициях. Многие фермеры обанкротились. Это событие привело к принятию Конгрессом США в 1958 году Закона о фьючерсах на лук, полностью запретившего фьючерсную торговлю луком. До сих пор можно торговать фьючерсами на нефть, пшеницу, медь и даже замороженный апельсиновый сок — но не на лук.

Но запрет оказал обратный эффект. Без спекулянтов, вносящих информацию в цену и оперативно регулирующих потребление запасов, цена лука стала более волатильной — а не менее (график 9).

График 9: Цена лука более волатильна, чем цена большинства других товаров, включая кукурузу.

1.8. Роль рефинансирования в доходности от товаров

Коммерческий фьючерсный доход (сверх процентной ставки) состоит из двух компонентов: доход от цены и доход от ролловера. Мы используем простое предположение, чтобы проиллюстрировать роль дохода от ролловера.

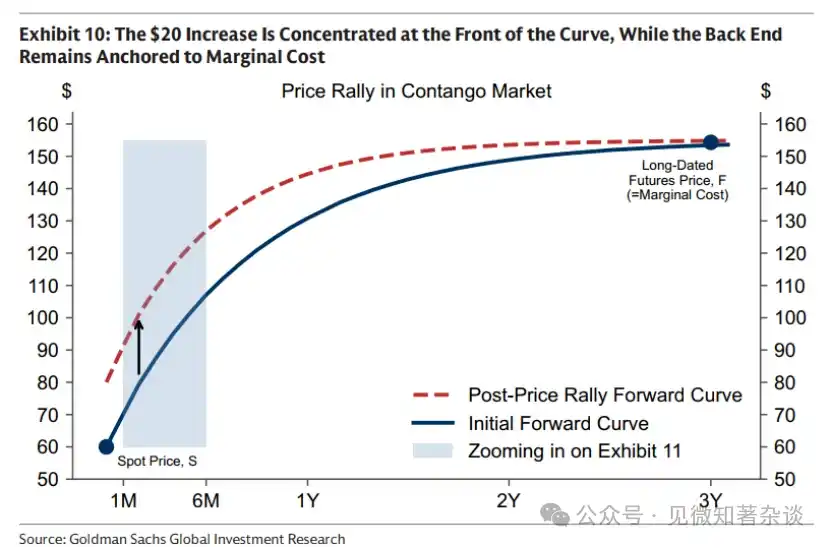

Ценовая отдача. Рост спроса привел к дефициту запасов и поднял цену на спот-рынке на 20 долларов. Как показано на графике 10, этот рост на 20 долларов сосредоточен на переднем конце кривой, в то время как задний конец остается привязанным к предельным затратам.

График 10: Рост на 20 долларов сосредоточен на переднем участке кривой, в то время как задний участок остается привязанным к предельным затратам.

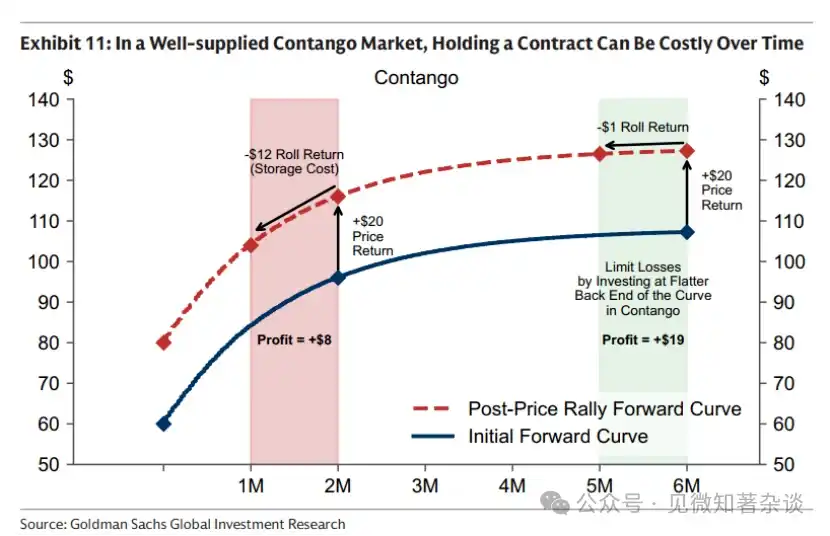

Ролловерная доходность. Фьючерсный контракт на товар по сути представляет собой право на физическую поставку в будущем — например, в августе 2026 года. С течением времени контракт все ближе подходит к сроку физической поставки. Поэтому, даже если цена спот не изменяется, его стоимость может расти или падать в зависимости от формы фьючерсной кривой.

· В рынке фьючерсов с избытком предложения удержание контракта может со временем сопровождаться расходами. Даже при неизменной цене на спот, тот же контракт на август 2026 года может обесцениваться со временем, поскольку каждая неделя содержит затраты на хранение. При избытке запасов эти затраты на хранение могут быть значительными.

· В предполагаемом примере на графике 11, просто сдвиг на один месяц в сторону даты поставки приводит к убытку в 12 долларов, поскольку затраты на хранение полностью компенсируют любой премиум за немедленную поставку. Это оставляет от первоначального роста цены на спот в 20 долларов только 8 долларов. Один из способов снизить такое влияние — держать контракты с более дальним сроком, где кривая более пологая — например, на шестимесячной отметке тот же сдвиг во времени может создать стоимость всего в 1 доллар.

График 11: На рынке фьючерсов с избытком предложения удержание контракта может со временем создавать расходы

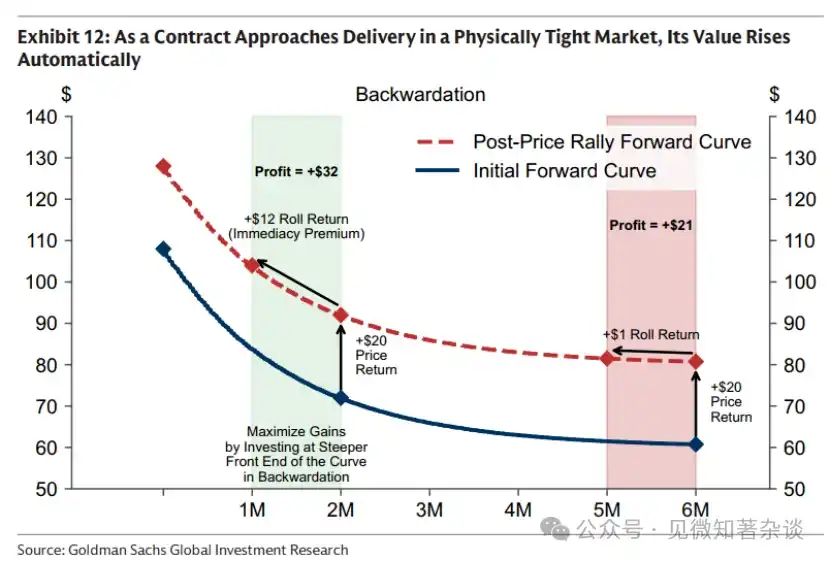

·В условиях дефицитного рынка с премией к споту время работает на вашу пользу. Каждый день, приближающийся к дате поставки, увеличивает стоимость права на товар, который сейчас трудно получить, даже если спот-цена не изменилась (диаграмма 12).

Сила дохода от ролловера может быть огромной. В 2024 году цена на нефть сорта Brent на спотовом рынке составляла в начале года 75,89 доллара за баррель, а в конце года — 75,93 доллара — почти без изменений — однако инвесторы получили двузначную доходность исключительно за счет дохода от ролловера.

График 12: Когда фьючерсный контракт приближается к поставке на рынке с дефицитом физического товара, его стоимость автоматически растет.

Поэтому большинство индексных инвесторов применяют улучшенную стратегию свопа: при спот-премии инвестируют в контракты, ближе к началу кривой, чтобы максимизировать доход от свопа, а при фьючерсной премии переходят на более дальние контракты, чтобы минимизировать стоимость свопа.

II. Роль товаров в диверсифицированном портфеле

2.1. Не все инфляции одинаковы — для разных инфляционных шоков требуются разные инструменты хеджирования

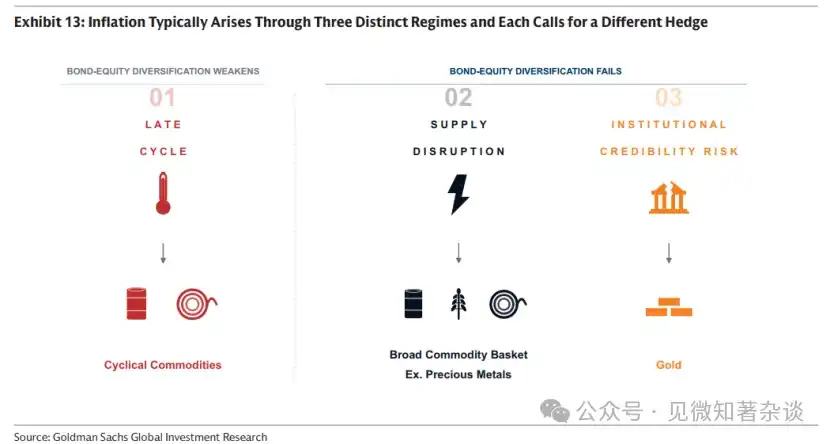

Некоторые инвесторы рассматривают товары и золото как единый инструмент хеджирования инфляции. На самом деле инфляция обычно возникает тремя различными механизмами — инфляция на поздней стадии цикла, нарушения цепочек поставок и риски институциональной надежности — каждый из которых требует своего собственного инструмента хеджирования.

График 13: Инфляция обычно возникает тремя различными механизмами, каждый из которых требует различных инструментов хеджирования

Механизм 1: Поздняя стадия цикла — хеджирование с помощью циклических товаров

Когда экономический цикл перегревается, акции вначале выгодно реагируют на сильный рост. Однако по мере того как экономика начинает превышать свои производственные возможности (экономисты называют это положительным выходным разрывом), накапливаются инфляционные давления, а реальная доходность облигаций ослабевает. Со временем рост затрат сжимает маржу прибыли, и рост акций начинает замедляться. Именно на этом этапе — когда цены на облигации ослабевают, а доходность акций теряет импульс — товары часто обеспечивают диверсификацию за счет более высокой доходности.

Товары обычно показывают сильную динамику на поздней стадии цикла, поскольку положительный выходной разрыв означает, что спрос превышает предложение. На товарных рынках это неравновесие проявляется в постоянном снижении запасов. На поздней стадии цикла запасы истощаются уже длительное время и приближаются к исчерпанию, что поднимает цены — особенно для циклических товаров, таких как нефть и промышленные металлы.

График 14: Положительный выходной разрыв означает, что спрос превышает предложение, что приводит к постоянному истощению запасов и приближению к их исчерпанию на поздней стадии цикла — поддерживая сильную доходность товаров

Возвращение старой экономики

Поздний цикл — это момент, когда расширительная экономика сталкивается со своими физическими ограничениями — наша команда называет это «возвращением старой экономики».

В длительных фазах избыточного предложения доходность товаров, как правило, слаба, и капитал направляется в основные темы роста того времени, например, в интернет-бум конца 1990-х годов. Со временем недостаточные инвестиции в новые объемы предложения и устойчивый рост спроса сокращают избыточные производственные мощности, запасы начинают истощаться, и растущая экономика все больше подвергается воздействию физических ограничений.

В этот момент рынок перешел от этапа добычи (спрос рос за счет повышения коэффициента использования существующих мощностей) к этапу инвестиций. На этапе инвестиций долгосрочные цены на товары должны структурно расти, поскольку легко доступные запасы истощаются, свободные мощности исчерпаны, и теперь для производства каждого дополнительного барреля или тонны требуется новый капитал.

Неопределенность может привести к продолжению цикла недостаточных инвестиций. Когда инвесторы опасаются, что дешевые поставки могут возобновиться при запуске новых проектов, капитал, как правило, остается на sidelines — будь то из-за политической поддержки, которая может быть отменена (такой как тарифы или минимальные цены), ограничивающей дешевые иностранные поставки, или из-за того, что текущие геополитические нарушения, ограничивающие предложение, в конечном итоге могут быть устранены. Парадоксально, но неопределенность, которая в краткосрочной перспективе повышает цены, сама по себе может отложить инвестиции, необходимые для возвращения цен к уровню в среднесрочной перспективе.

Механизм 2: Перебои в поставках — хеджирование с помощью широкого корзины товаров (например, включающей драгоценные металлы)

Когда происходит перебой в поставках (например, когда Россия в 2022 году перекрыла около 40% поставок газа в Европу), инфляция растет, а рост замедляется, одновременно снижая цены на облигации и акции. В этот момент товары, являющиеся прерванными входными ресурсами, являются одними из немногих активов, способных обеспечить положительную реальную доходность. Поскольку источник и время перебоев по своей природе непредсказуемы, широкий корзинный набор товаров (например, включающий драгоценные металлы) обеспечивает наиболее устойчивую защиту.

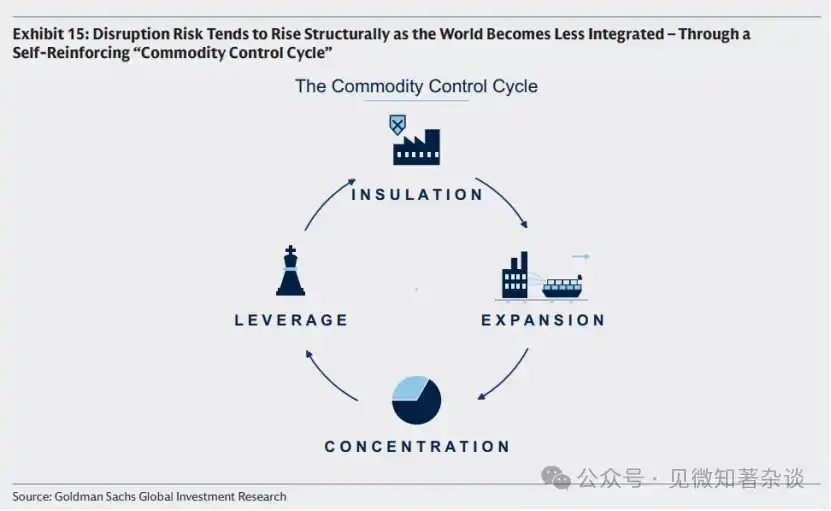

Цикл управления товарами

Хотя точное время перебоев невозможно предсказать, с снижением степени глобальной экономической интеграции риск перебоев часто структурно возрастает. Это происходит через самоподдерживающийся цикл, не требующий злонамеренных действий — каждый шаг является рациональной реакцией на предыдущий (диаграмма 15).

· По мере того как страны转向内向, правительства принимают меры по изоляции цепочек поставок через тарифы, субсидии и государственную поддержку инвестиций, заменяя импорт там, где это возможно, и создавая запасы там, где замена невозможна.

· Эти стимулы для предложения могут привести к превышению предложения над внутренним спросом. Возникший избыток экспортируется, что снижает мировые цены.

· Более низкие цены вынуждают высокозатратных производителей за пределами рынка выйти из него, в конечном итоге сосредоточив предложение у меньшего числа участников.

· Когда поставка сосредоточивается в руках меньшего числа участников, доминирующие производители могут использовать это как геополитический и экономический рычаг — повышая риск перебоев, колебаний цен на товары и инфляционные риски. Это, в свою очередь, побуждает другие страны еще больше изолировать свои цепочки поставок, усиливая этот цикл.

Рисунок 15: По мере того как мир становится все более фрагментированным, риски перебоев часто структурно возрастают — через самоподдерживающийся «цикл контроля над товарами»

Инвесторы, ищущие способы хеджирования рисков, связанных с нарушением портфеля через товары, могут рассмотреть возможность действий, когда цикл контроля над товарами приближается к третьему этапу или уже достиг его — то есть когда страны переходят к внутренней политике, а поставки все больше концентрируются в регионах с повышенным риском геополитических или торговых споров (диаграмма 16). На этом этапе четвертый этап становится реальной угрозой: поставки оказываются под контролем небольшого числа субъектов, обладающих как способностью, так и потенциальной мотивацией использовать их в качестве экономического или геополитического рычага.

График 16: Растущая концентрация предложения товаров

Механизм 3: Риск репутационной устойчивости системы — хеджирование с помощью золота

В первых двух инфляционных сценариях — поздней стадии инфляции и нарушении предложения — золото не является эффективным инструментом хеджирования. Напротив, золото обычно падает на начальном этапе: более высокая инфляция может привести к ожиданию повышения процентных ставок рынком, что увеличивает альтернативные издержки владения беспроцентными активами, а падение акций может спровоцировать маржинальные вызовы и распродажу золота из-за его высокой ликвидности и доступности в качестве источника наличных денег.

Золото как узкий механизм хеджирования инфляции: когда ожидания инфляции растут из-за опасений по поводу доверия к институтам или макроэкономической политике, что приводит к одновременной продаже облигаций и акций в реальном выражении. В этот момент золото как ключевой нейтральный актив выделяется, так как его стоимость не зависит от какой-либо государственной поддержки.

1970-е годы — это классический пример. Масштабное фискальное расширение в США и политическое давление на ФРС для снижения процентных ставок привели к потере контроля над инфляцией, а замораживание активов Центрального банка Ирана вызвало сомнения в геополитической нейтральности доллара. По мере того как инвесторы искали ценность вне финансовой системы — актив, который не будет обесценен или заморожен — цена золота резко выросла.

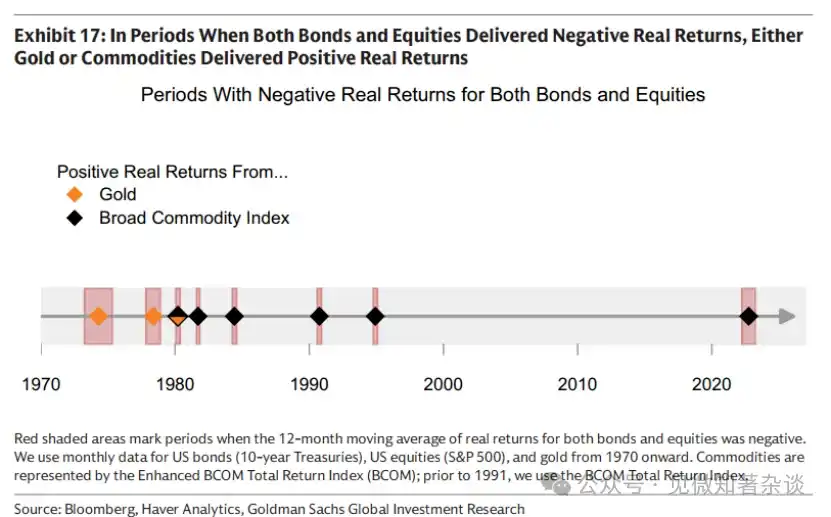

2.2. Предоставление диверсификации в ключевые периоды

Как показано на рисунке 17, в каждый 12-месячный период, когда реальная доходность акций и облигаций была отрицательной, товары или золото приносили положительную реальную доходность. «Золотой век» портфеля 60/40 с конца 1990-х годов по 2022 год совпал с высокой глобализацией цепочек поставок и сильным институциональным доверием, что способствовало механизму 2 (нарушения поставок) и

Механизм 3 (риск доверия к институтам) — эти два наиболее разрушительных для традиционных портфелей инфляционных механизма — практически отсутствуют. Когда происходит фрагментация цепочек поставок и/или растет обеспокоенность по поводу надежности институтов и макроэкономической политики, аргументы в пользу размещения активов в сырьевых товарах и/или золоте снова становятся актуальными.

График 17: В периоды, когда реальная доходность облигаций и акций была отрицательной, золото или товары обеспечили положительную реальную доходность.

Хотя на поздней стадии цикла положительная доходность акций может компенсировать отрицательную доходность облигаций, рост акций начинает ослабевать, а корреляция между акциями и облигациями становится положительной, что снижает эффект диверсификации. На этой стадии товары могут обеспечить дополнительную диверсификацию, поскольку они обычно показывают сильные результаты на поздней стадии цикла.

2.3. Товары, связанные с акциями, не могут заменить физические товары

Некоторые инвесторы получают экспозицию к товарам через акции производителей товаров (горнодобывающие компании, производители энергии и сельхозпредприятия), чтобы получить усиленную доходность при росте цен. Прибыль, запасы и дисциплина управления затратами могут увеличить доходность по сравнению с изменениями цен на базовые товары.

Однако этот эффект умножения является двусторонним — и часто оказывает неблагоприятное воздействие в моменты, когда инвесторы больше всего нуждаются в экспозиции на товары. Товарные акции по сути остаются акциями и демонстрируют высокую корреляцию с общим рынком акций (~0,55). На поздних стадиях цикла, когда запасы приближаются к исчерпанию, цены на товары могут резко вырасти, тогда как акции производителей, оцениваемые на основе перспективных денежных потоков, могут ослабнуть вместе с рынком из-за замедления роста или роста рисков повышения процентных ставок.

В отличие от прямой экспозиции на товары, инвесторы в акции также сталкиваются с рисками, специфичными для компании: перебоями в операционной деятельности, управленческими решениями, давлением на баланс и рисками роста затрат на ресурсы. Эти риски наиболее заметны при нарушениях в цепочке поставок. Когда происходят шоки предложения, цены на товары часто растут одновременно — как, например, в событии в Ормузском проливе 2026 года, которое нарушило около 20% мировых потоков нефти и газа, а также ключевые химические сырьевые материалы, затронув сельское хозяйство и металлы.

Рост цен на товары не обязательно приводит к отличной доходности акций, связанных с этими товарами. Производители товаров, пострадавшие от нарушений в работе, могут не извлечь выгоду из более высоких цен. В то же время другие производители товарных секторов, несмотря на рост цен на их собственные товары, могут столкнуться с сжатием маржи — поскольку энергия является ключевым затратным ресурсом для добычи, переработки и сельского хозяйства.

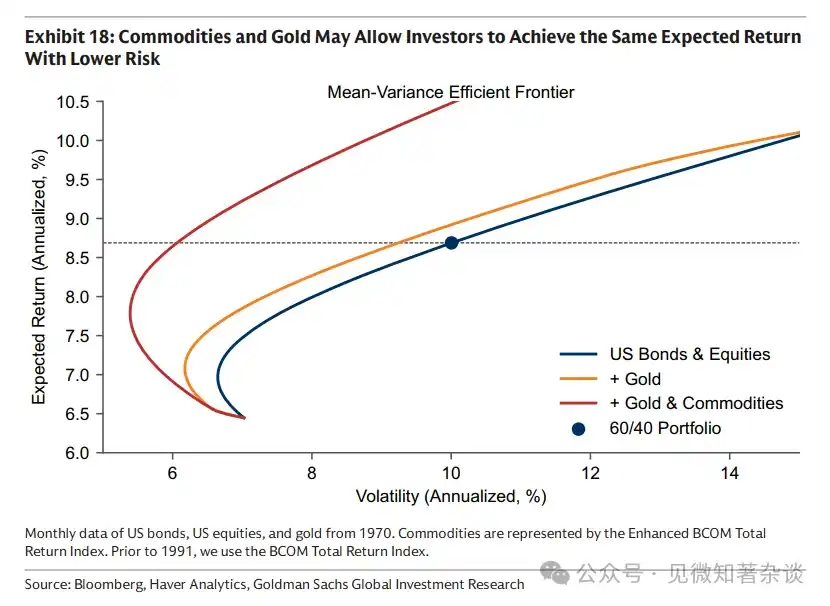

2.4. Стабилизация портфеля за счет волатильности товаров

Товары обладают волатильностью: годовая волатильность BCOM составляет около 15%, что выше, чем у американских фиксированных доходов (~8%), но ниже, чем у американских акций (~19%). Однако наибольший рост товаров, как правило, происходит при одновременном высоком уровне инфляции и слабом росте, что подавляет цены на акции и облигации.

Таким образом, добавление товаров в портфель может снизить общую волатильность, а не увеличить ее. Как показано на рисунке 18, включение товаров в портфель акций и облигаций может позволить инвесторам при той же ожидаемой доходности нести меньший риск или получать более высокую доходность при том же уровне риска.

Комодити не требуют большого веса, чтобы стать эффективным хеджирующим инструментом. Как входной фактор, рост цен на комодити частично передается на потребительские цены — удвоение цен на нефть не означает 100%-ный рост инфляции. Таким образом, даже небольшая доля комодити в портфеле может оказать значительное влияние и при обычных условиях не требует значительного рискового бюджета, чтобы сработать при сбое диверсификации акций и облигаций.

График 18: Товары и золото могут позволить инвесторам принимать меньший риск при той же ожидаемой доходности

Третий: соображения при формировании корзины товаров

3.1. Традиционный эталон

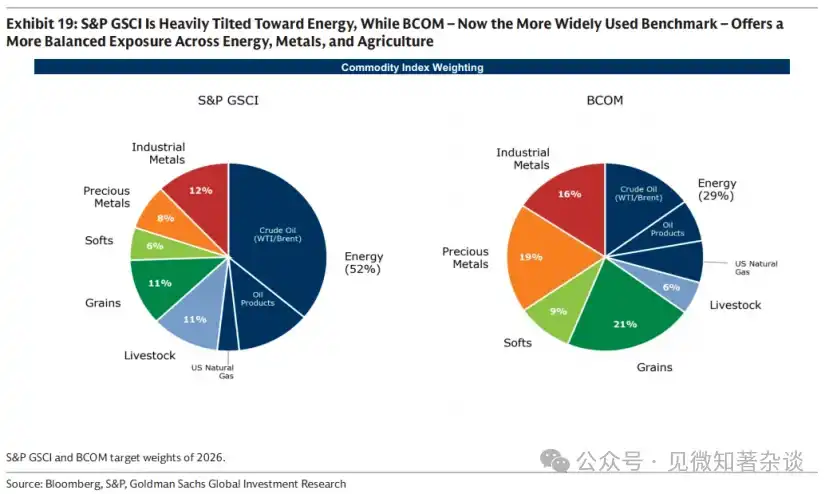

Два стандартных товарных индекса — это S&P GSCI и BCOM. S&P GSCI взвешен по объему производства — он предназначен для приближенного отражения глобального потребительского набора, поэтому доля энергетики в нем велика. BCOM — это более широко используемый индекс среди инвесторов, он более сбалансированно распределяет веса между энергией, металлами и сельскохозяйственной продукцией, поэтому его волатильность обычно ниже, чем у S&P GSCI (20% против 15% у BCOM).

График 19: S&P GSCI сильно сконцентрирован на энергетике, тогда как BCOM (сейчас используемый в качестве более широкого бенчмарка) обеспечивает более сбалансированную экспозицию между энергией, металлами и сельским хозяйством.

3.2. Факторы географического положения

Стандартные товарные бенчмарки часто сосредоточены на США, поэтому они могут быть слегка недостаточно хеджированы для полноценного хеджирования инфляции энергоносителей и продуктов питания, связанной с неамериканскими инвесторами. Например, природный газ является региональным рынком: европейские инвесторы лучше хеджируют с помощью европейского TTF, а азиатские инвесторы — с помощью JKM, а не с помощью контрактов на природный газ в Хенри-Порте, включенных в BCOM и S&P GSCI.

3.3. Смещение в сторону целевого механизма инфляции

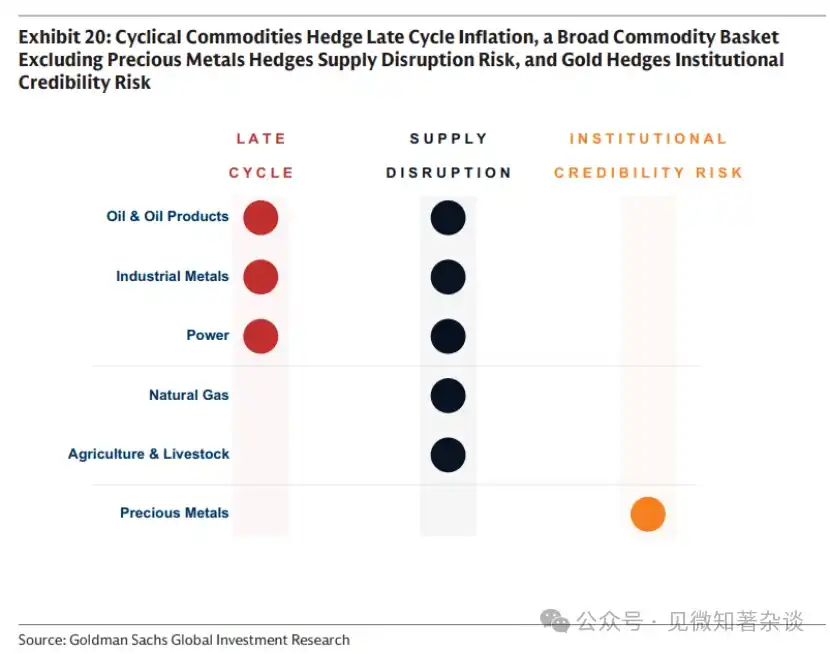

Инвесторы, стремящиеся хеджировать специфические инфляционные механизмы, могут захотеть соответствующим образом скорректировать свой товарный набор. Как суммировано на графике 20, циклические товары хеджируют инфляцию на поздних стадиях цикла, широкий товарный набор (например, включающий драгоценные металлы) хеджирует риски сбоев в цепочках поставок, а золото хеджирует инфляцию только тогда, когда опасения по поводу инфляции связаны с тревогами рынка по поводу доверия к институтам или макроэкономической политике.

График 20: Циклические товары хеджируют инфляцию на поздней стадии цикла, широкий корзинный набор товаров (например, включающий драгоценные металлы) хеджирует риски сбоев в поставках, золото хеджирует риски потери доверия к институтам.

Эффективность товара в качестве хедж-инструмента против инфляции, вызванной сбоями в поставках, зависит от двух факторов: его прямого или косвенного веса в корзине инфляции и доли поставок, которые могут быть прерваны. Энергоносители показывают высокий результат по первому фактору, как в прошлом, так и сегодня. Промышленные металлы и редкоземельные элементы имеют более низкий вес в инфляционной корзине, однако их значимость постоянно растет из-за глобальной электрификации, роста спроса на инфраструктуру электросетей и перехода энергетической структуры на возобновляемые источники энергии. Однако по второму фактору промышленные металлы и редкоземельные элементы выделяются — этапы рафинирования крайне концентрированы, и Китай контролирует около 90% переработки редкоземельных элементов (диаграмма 16). Такое масштабное нарушение, даже если оно оказывает лишь косвенное влияние на потребительские цены (например, как входной компонент для автомобилей), может вызвать огромные побочные эффекты.

3.4. Доллар и товары

Товары оцениваются в долларах США, что важно для инвесторов, не использующих доллары, но связь между долларом и товарами различается в зависимости от отрасли.

В энергетическом секторе причинно-следственная связь обычно проходит от товаров к валютному рынку. Энергия является важной статьей текущего счета; учитывая, что США сейчас являются крупным экспортером энергии, а большинство экономик остаются импортерами, более высокие цены на энергию могут поддерживать курс доллара США по отношению к другим валютам.

В секторах металлов и сельского хозяйства эта связь чаще обратная — от валюты к товарам — поскольку предложение или структура затрат в основном определяются местной валютой. Циклические факторы также могут одновременно влиять на товарные и валютные рынки. Промышленные металлы особенно чувствительны к денежно-кредитной политике США и ожиданиям глобального роста: снижение процентных ставок ослабляет доллар и часто стимулирует спрос на металлы. Таким образом, медь обычно служит индикатором глобального роста — а также курса юаня — отражая доминирующую долю Китая в мировом потреблении меди (58%).

3.5. Улучшенная стратегия продления

Как указано в разделе 1.8, доходность индекса товаров состоит из двух компонентов: доходности цен на спот и доходности от свопа — то есть дохода или расходов, возникающих исключительно из-за того, что фьючерсный контракт на товар постепенно приближается к дате поставки. На рынке с премией фьючерсов затраты на хранение превышают любой премиум за немедленную поставку, и такое постепенное приближение создает расходы. На рынке со спот-премией дефицит физического товара поднимает цены на спот выше фьючерсных, и такое же постепенное приближение создает доход.

Большинство индексных инвесторов используют улучшенную стратегию свопа для управления доходностью от владения товарами со временем: при спот-премии автоматически инвестировать в переднюю часть кривой для получения дохода от свопа, а при фьючерсной премии продвигаться вдоль кривой к более дальним срокам для минимизации стоимости свопа.

Приложение: Простая структура цен на товары

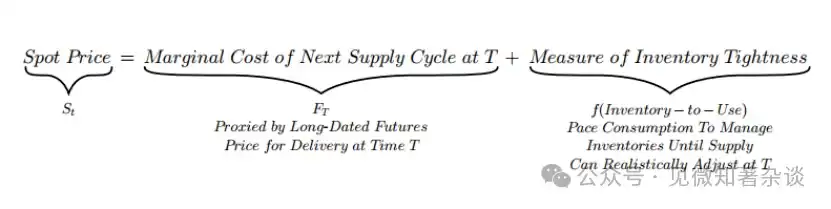

Спот-цена регулирует скорость потребления запасов вокруг долгосрочной привязки

В разделе 1.1 мы показали, что спотовая цена состоит из двух частей: медленно движущейся опорной точки, задаваемой предельной стоимостью будущего предложения, и быстрой корректировки, регулирующей текущие запасы.

Это разложение означает, что сроковая спред-разница — отклонение спотовой цены от долгосрочной фьючерсной цены — является мерой дефицита запасов: сроковая спред-разница = спотовая цена - долгосрочная фьючерсная цена = мера дефицита запасов

Спред срока перемещается в зависимости от степени дефицита запасов — отражает, платит ли рынок премию за немедленность или несет расходы на хранение

Таким образом, сроковая спред напрямую отражает текущую напряженность в физическом сегменте, выраженную через коэффициент использования запасов. В зависимости от уровня напряженности рынок либо платит премию за немедленную поставку, либо несет расходы на хранение (диаграмма 21).

· Ограниченное физическое предложение (низкий коэффициент использования запасов) придает ценность немедленной поставке. Премия за немедленность доминирует, поднимая цену спот выше цены фьючерсов — формируя нисходящую кривую и положительный спред сроков (спот-премия).

· Избыточные запасы (высокий коэффициент использования запасов) устраняют необходимость платить премию за немедленную доставку. Выбор ожидания доставки требует удержания запасов товаров в течение этого периода — при высоких запасах это может быть значительными расходами. Затраты на хранение преобладают, что приводит к тому, что спотовая цена ниже фьючерсной — создавая восходящую кривую и отрицательный спред по срокам (фьючерсная премия).

График 21: Спред сроков отражает уровень дефицита запасов

Почему фьючерсная кривая различается между различными товарами

Два параметра эластичности определяют степень реакции спреда сроков на уровень дефицита запасов:

·γ: Степень роста премии за немедленность при снижении запасов.

·δ: Степень резкого роста стоимости хранения при увеличении запасов.

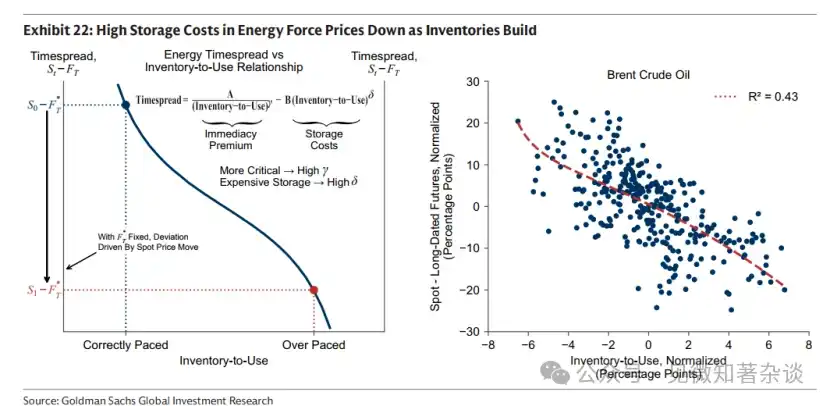

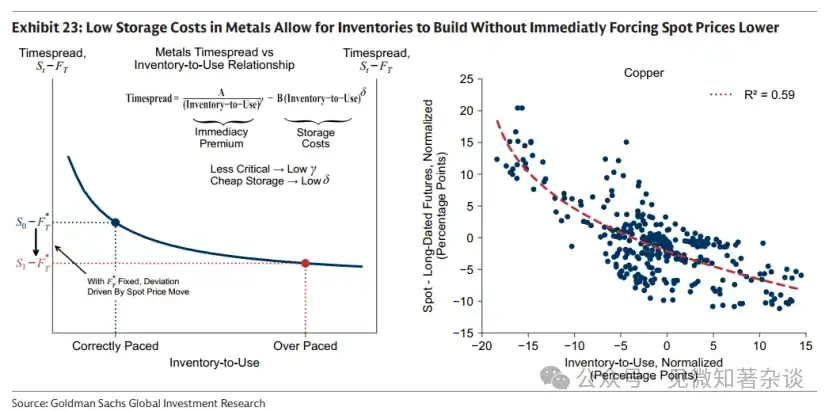

Эти эластичности различаются в зависимости от товара. В энергетическом секторе γ и δ часто высоки, поскольку истощение запасов вызывает разрушительные экономические последствия, а стоимость хранения высока. В секторе металлов эти эластичности, как правило, ниже, поскольку последствия дефицита менее серьезны, а стоимость хранения относительно низка.

Почему товары (особенно энергоресурсы) нельзя прогнозировать далеко вперёд

Наша модель объясняет, почему товары (особенно энергия) в основном являются спотовыми активами и не могут устойчиво ценообразоваться на основе фундаментальных показателей, превышающих их цикл корректировки предложения.

Чтобы понять причину, рассмотрите следующую ситуацию: рынок пытается определить объем запасов для временного интервала, превышающего T (точку, в которую предложение может отреагировать). Например, предположим, что рынок пытается оценить положительный спросовый шок в будущем, завышая текущую цену на спот-рынке.

Это неявно требует большего покрытия запасов, чем при разумной настройке скорости. Следовательно, уровень покрытия запасов повышается выше разумного уровня регулирования. Рынок перемещается от правильной точки регулирования (синий) к избыточной точке регулирования (красный) вдоль кривой, связывающей спред по срокам с соотношением использования запасов (график 22 и график 23).

Скорость, с которой спотовая цена вынуждена снижаться по мере накопления запасов, зависит от δ — эластичности затрат на хранение.

· Энергия: δ высокий, T короткий. По мере накопления запасов стоимость хранения быстро растет. Высокая цена на спот замедляет спрос и стимулирует относительно быструю реакцию предложения, что приводит к накоплению запасов и усилению давления на хранение. Цена на спот быстро падает по сравнению с фьючерсной точкой опоры FT (на графике 22 красные точки перекорректировки показывают значительное отклонение S_t от F_T). Высокая стоимость хранения поэтому обеспечивает дисциплину — невозможно планировать запасы на срок, превышающий T, не подвергаясь значительной ценовой пене.

· Металлы: δ низкий, T длинный. По мере накопления запасов стоимость хранения растет лишь медленно. Следовательно, запасы могут увеличиваться, не вызывая немедленного падения спотовой цены (на рисунке 23 красные точки перекорректировки показывают умеренное отклонение S_t от F_T). Поэтому цены на металлы могут быть более опережающими, чем цены на энергию.

Рисунок 22: Высокая стоимость хранения в энергетическом секторе вынуждает цены снижаться при накоплении запасов

Chart 23: Low storage costs in the metals sector allow inventory accumulation without immediately forcing spot prices down