Автор: Nikka / WolfDAO (X: @10xWolfdao)

В январе 2026 года золото, серебро и BTC одновременно резко упали, разрушив традиционную классификацию активов как средств хеджирования рисков и спекуляций. Ценообразование на драгоценных металлах давно перешло в финансовые рынки, где они, как и BTC, подвержены влиянию макрофакторов, таких как ликвидность доллара и реальные процентные ставки, и покупаются и продаются одними и теми же институциональными фондами. Серебро из-за высокой левериджности становится усилителем волатильности, и все три актива при поворотных точках ликвидности запускают ликвидацию маржинальных позиций. Рынок фьючерсов на драгоценные металлы и физический рынок разделяются, а децентрализованный нарратив BTC разбавляется из-за институционализации, в результате чего криптоэкосистема сталкивается с давлением.

Аномальная синхронизация

30 января 2026 года золото резко упало более чем на 12% с исторического максимума в $5600 за унцию, что стало самым большим суточным падением за последние 40 лет. Серебро упало еще сильнее, снизившись на 27% в один день, а на следующий день еще на 6,7%. Биткойн упал ниже $75 000, достигнув в выходные минимума в районе 70 000, а к концу недели минимальный уровень упал ниже рубежа в 60 000, паника на рынке усиливается.

В традиционном понимании этого не должно было случиться. Золото и серебро — это активы, обеспечивающие безопасность — низкая волатильность, устойчивость к риску, защита богатства в кризис. Биткойн — это предмет спекуляций — высокая волатильность, высокий риск, вызывает одновременно любовь и ненависть. Их волатильность должна была проявляться в разное время, по-разному и по разным причинам.

Но реальный рынок доказывает самым прямым способом:Эта система классификации устарелаПо крайней мере, на уровне логики ценообразования драгоценные металлы и биткойн рассматриваются как активы одного типа.

Проблема не в том, что золото и серебро "становятся небезопасными", а в том, чтоСилы, определяющие их цену, полностью изменились。

Перенос, оставшийся незамеченным

Давайте начнем с ключевого факта: цены на золото и серебро давно уже в основном не определяются «спросом на обеспечение безопасности».

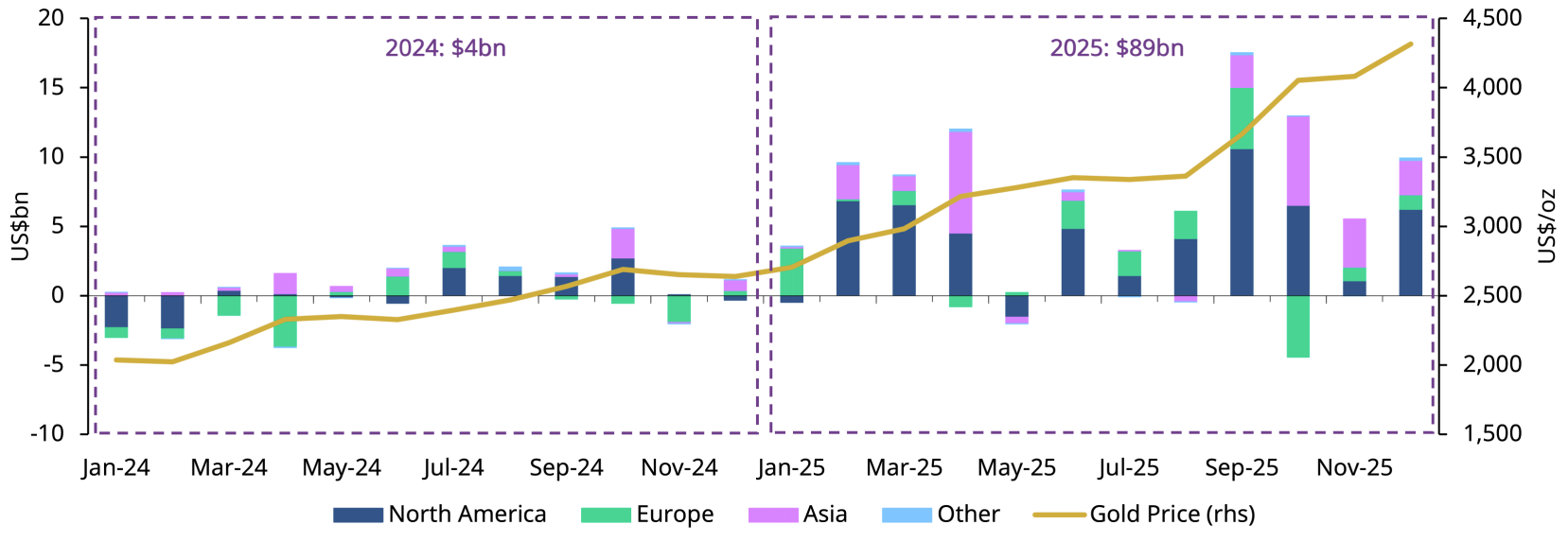

источник: gold.org

В 2025 году объем средств, поступивших в золотые ETF, достиг рекордных 89 млрд. долларов, что удвоил размер управляющих активов до 559 млрд. долларов. Доля золота в мировых финансовых активах выросла с минимального уровня 2010 года до 2,8% в третьем квартале 2025 года.

Этот 2,8% означает глубокое структурное изменение:Ценообразование на драгоценных металлах переместилось с физического спроса на финансовые рынки。

Сегодня большинство колебаний цен на золото и серебро на маржинальном уровне вызвано одной и той же группой глобальных макрофондов: хедж-фонды, стратегии CTA, систематические фонды трендового инвестирования, институциональные счета с распределением по рынкам. Эти фонды не заботятся о том, "является ли золото средством хеджирования рисков", они заботятся только о трех переменных:

- Ликвидность в долларах США

- Реальная процентная ставка

- Скорость изменения предпочтений в отношении риска

Исследование JP Morgan показывает, что изменения доходности государственных облигаций США могут объяснить около 70% квартальных колебаний цен на золото. Это означает, что ценообразование на золото стало высокомакро и систематизировано. Когда вы видите колебания цен на золото, то, что движет ими, больше не сезонные свадьбы в Индии или энтузиазм китайских бабушек, а количественные модели и алгоритмические торговые системы на Уолл-стрит.

Тот же самый кнопка

Это объясняет, почему золото, серебро и биткойн недавно резко колебались одновременно.

Они подвержены одному и тому же макрофактору:Резкие колебания ожиданий глобальной ликвидности。

Когда рынок делает ставку на понижение процентных ставок, на ослабление доллара и на сокращение покупательной способности денег, эти три вида активов приобретаются одновременно — не потому, что они "безопасны", а потому, что в количественных моделях они все являются "негосударственными дефицитными активами".

Когда инфляция становится устойчивой, ожидания по поводу процентных ставок резко растут, доллар укрепляется, или модели риска запускают дезлeverеджирование, их снова одновременно продавали — не потому, что они "рискованные", а потому, что они находились в одной корзине риска.

Ценовые колебания не являются результатом "изменения атрибутов актива", а являются результатомГомогенизация группы участников, участвующих в установлении цен, и методов торговли。

30 января стало лучшим доказательством. Трамп назначил Кевина Уорша на пост председателя ФРС, что рынок истолковал как жест жесткой позиции. Доллар отскочил, вслед за этим:

- Золото упало с 5600 до менее чем 4900 долларов

- Серебро резко упало с 120 до 75 долларов

- Биткойн упал с $88 000 до $81 000

Три актива, одно время, одно направление, одинаковая волатильность. Это не совпадение, а прямое доказательство того, что они оцениваются по одному и тому же торговому системе.

Серебро: Эффект усилителя

Поведение серебра особенно типично.

По сравнению с золотом, серебро обладает двойной природой - благородного металла и промышленного металла, имеет более высокий рычаг и более хрупкую ликвидность. К концу 2025 года реальная волатильность серебра за 30 дней взлетит выше 50%, а у биткойна сократится до диапазона 40% - это важное изменение ситуации.

Недавний быстрый рост и резкое падение серебра на самом деле обусловлены концентрацией входов и выходов макро-длинных позиций, а не тем, что в краткосрочной перспективе произошли какие-либо структурные изменения в фундаментальных факторах. В январе 2026 года биржа товаров Чикаго повысила требования к обеспечению фьючерсов на серебро с исторически низкого уровня до 15-16,5%, что положило конец эпохе дешевых спекуляций на «бумажном серебре».

Когда цена падает, спекулянты с высокой маржинальностью не могут удовлетворить новые требования по обеспечению, и вынуждены закрыть позиции. Это запускает каскадную ликвидацию — цена падает еще больше, и больше позиций принудительно закрываются. Такой "маржинальный капкан" аналогичен случаю 1980 года, когда повышение маржи привело к краху запасов серебра братьев Хант.

Это движение почти идентично поведению биткойна вблизи точки перегиба ликвидности.

Правда парадокса

Это также объясняет парадоксальное явление:Укрытие активов падает резко, когда "приходит риск"。

Причина не в том, что они потеряли свойство хеджирования, а в том, что, когда системные риски достигают определенного уровня, рынок придает приоритет "денежным средствам" и "ликвидности", а не "долгосрочной логике сохранения стоимости".

Когда волатильность резко возрастает, ликвидность часто исчезает. Маркет-мейкеры сокращают размеры ордеров, спреды расширяются, появляются разрывы цен. В таких условиях все активы, которые сильно финансированы, быстро конвертируются в наличные и имеют риск по левериджу, будут продаваться одновременно - будь то золото, серебро или биткойн.

Как сказал Оле Хансен из банка Saxo: «Волатильность сама по себе усиливается». Когда цены резко колеблются, структура рынка берет верх. В этом цикле «внутренние свойства» актива почти не играют никакой роли.

История двух рынков

Но это не вся правда.

В то время как бумажный рынок обрушился, физический рынок показал противоположные сигналы. После резкого падения цен на серебро премии на физическое серебро в Шанхае и Дубае взлетели до $20 выше западной цены спот. Основной производитель серебра Fresnillo снизил прогноз добычи на 2026 год до 42,0-46,5 млн унций. Промышленный спрос (солнечная энергетика, электромобили, полупроводники) остается сильным.

Это разделение раскрывает ключевое противоречие:

- Рынок бумагиВысокая финансизация, экстремальная волатильность, движимая макрофондами

- Физический рынокПредложение ограничено, спрос поддерживает, относительно стабильно

Та же самая поляризация существует и на золотом рынке. В 2026 году центральные банки, вероятно, продолжат покупать 750-950 тонн золота, что будет третьим подряд годом, когда объем закупок превысит 1000 тонн. Логика этих "традиционных" покупателей, в основном центральных банков развивающихся стран, заключается в снижении зависимости от доллара, диверсификации резервов и хранении ценности в долгосрочной перспективе. Они не участвуют в краткосрочной торговле, не используют рычаги и не подвержены требованиям по обеспечению маржи, которые могут вынудить их закрыть позиции.

Это образовалоДвухслойная конструкция:

- Долгосрочное дноЦентральный банк обеспечивает постоянные закупки, устанавливает нижний предел цен

- Краткосрочные колебанияИнституциональные инвесторы и алгоритмы доминируют в маржинальной цене, создавая экстремальную волатильность

Банкротство повествования

Глубокий вопрос в том, что:Нарратив, на который рынок криптовалют надолго рассчитывал, рушится。

Нарратив "децентрализованного убежища" разбавляется в процессе институционализации. Когда биткойн резко падает в выходные, когда ликвидность низка, это во многом связано с ликвидацией маржинальных позиций и фьючерсных рынков — все это продукт централизованной финансовой системы. Истинные фундаменталисты, которые держатся за приватные ключи и придерживаются доктрины "не твои ключи — не твои монеты", давно отодвинуты на задний план в вопросе установления цен.

Эффект от этих изменений затрагивает не только биткойн, но и всю экосистему криптовалют.

Криптовалюты-клоны сталкиваются с большими трудностямиЕсли даже биткойн потерял свою уникальную ценность и был включен в категорию "инструментов макроэкономической ликвидности", то как быть с другими криптовалютами, которые имеют более слабые сюжетные линии и более хрупкие фундаментальные показатели? При формировании портфеля криптоактивов, будут ли институциональные инвесторы выбирать уже "прирученный" BTC, или же рискуют вкладываться в эфир, солану или другие блокчейны?

Эфириум упал на 4% до 2660 долларов, показав даже более слабую динамику, чем биткойн. Это намекает на жестокую возможность: в условиях макрорисков деньги будут концентрироваться на "золоте крипторынка" (BTC), оставляя позади активы, которые считаются "серебром или медью крипторынка".

Парадокс DeFiДецентрализованная финансовая система (DeFi) когда-то считалась самым революционным инновационным достижением в криптовалютной сфере, обещавшим предоставлять услуги кредитования, торговли и другие без привлечения традиционных финансовых посредников. Но если ценообразование базовых активов (BTC, ETH) полностью контролируется традиционными финансовыми рынками, то сколько еще смысла остается в "децентрализации" DeFi-протоколов?

Вы можете торговать с использованием децентрализованных протоколов, но если открытие цен происходит на торговых площадках Уолл-стрит, фьючерсных рынках Чикаго и серверах количественных моделей, то такая децентрализация является лишь формальной.