В январе этого года золото достигло исторического максимума в 5 589 долларов США. В течение менее чем двух месяцев цена упала до примерно 4 100 долларов США, что привело к откату на 26,6% — самому крупному месячному падению за последние 43 года.

Эта волна падения не имеет сложной цепочки прямого воздействия. Конфликт между США и Ираном вошёл в третью неделю, проход через Ормузский пролив заблокирован, цены на нефть выросли более чем на 40% с момента начала конфликта. Согласно данным Бюро статистики труда США, индекс потребительских цен за февраль достиг самого высокого уровня за последний год, а в сочетании с запаздывающим эффектом высоких тарифов опасения по поводу инфляции резко усилились. ФРС в последнем обзоре экономических прогнозов (SEP) сократила ожидания снижения ставок до 2026 года до всего одного снижения, фактически объявив о завершении текущего цикла смягчения. Индекс доллара превысил отметку 100, оказав всестороннее давление на цены драгоценных и цветных металлов.

Но макроэкономический сценарий — только половина истории. Согласно анализу Finance Magnates, технический пробой 50-дневной скользящей средней (около 4978 долларов США) спровоцировал массовую продажу «перегруженных длинных позиций», при этом последовательно срабатывали стоп-лоссы и требования дополнительного обеспечения. За 12 месяцев золото выросло с 2600 до более чем 5000 долларов США, и на длинную сторону скопилось огромное количество заемных средств. Когда эскалация конфликта привела к росту цен на нефть, а не к росту цен на золото, эти перегруженные позиции стали первыми активами, которые начали продавать.

Само падение цен — это не история. История в том, что этот сценарий «геополитический шок повышает инфляцию, а левериджные позиции массово закрываются», за последние 46 лет по крайней мере три раза повторялся.

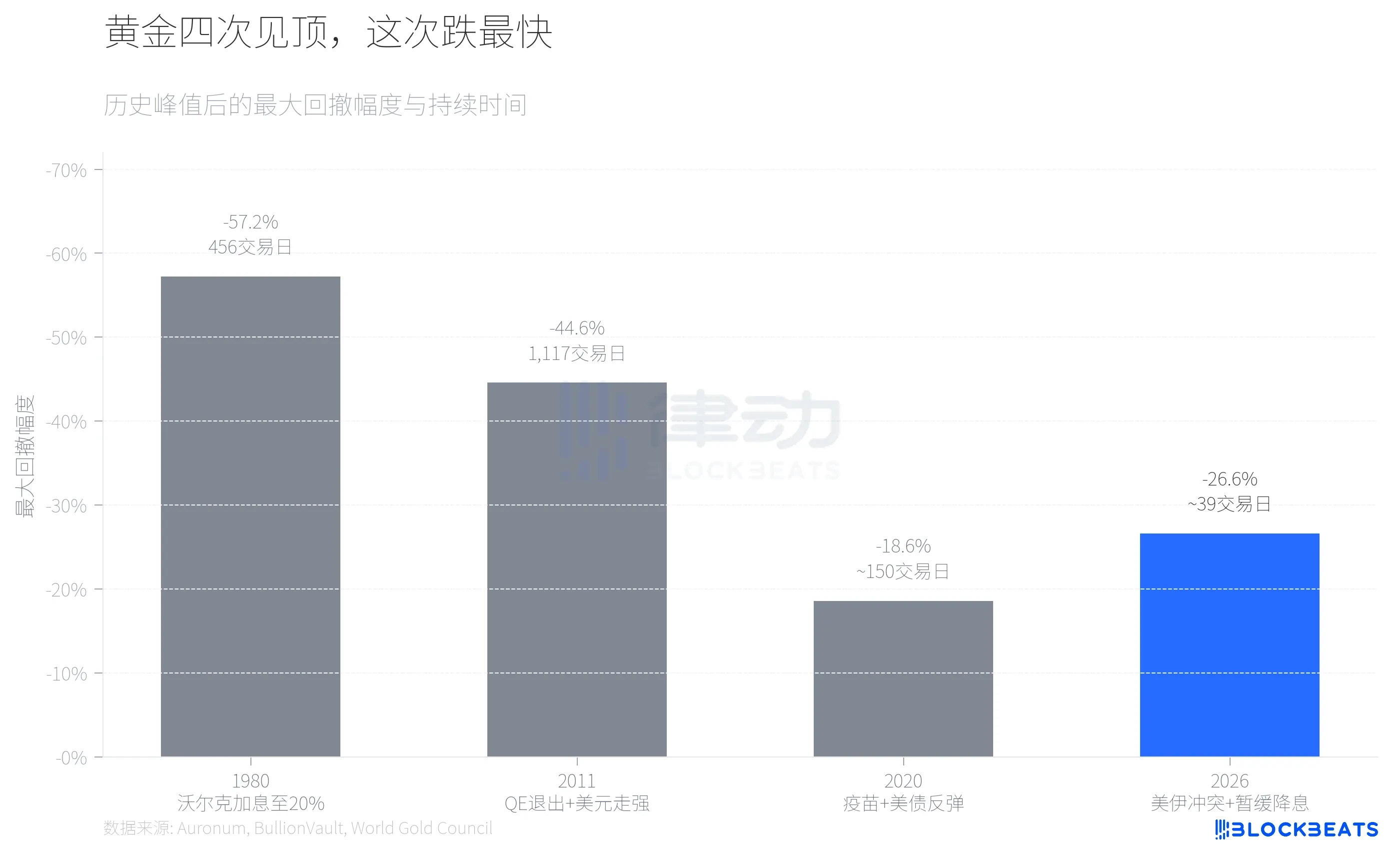

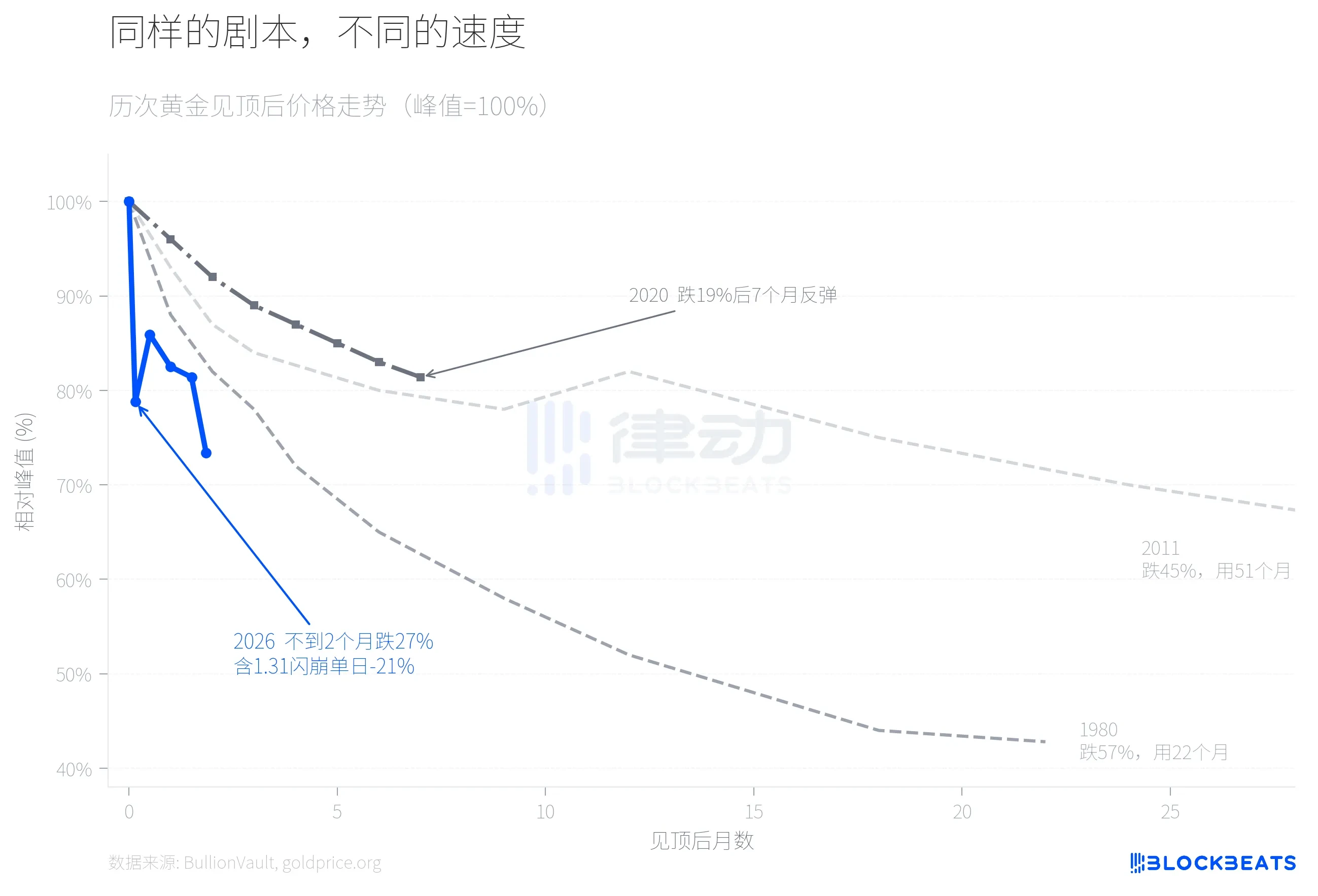

Согласно историческим данным, собранным аналитической компанией по драгоценным металлам Auronum, в 1980 году, когда Волкер поднял федеральную целевую ставку до 20%, цена золота упала с пикового уровня в 711 долларов до 304 долларов, что составило падение на 57,2% за 456 торговых дней. В 2011 году ожидания свертывания количественного смягчения и укрепление доллара привели к падению цены золота с 1999 долларов до 1049 долларов, что составило снижение на 44,6% и заняло более четырех лет. Коррекция в 2020 году была более умеренной: продвижение вакцинации и рост доходности казначейских облигаций США вызвали откат цены золота с пикового уровня в 2067 долларов на 18,6%, но через семь месяцев цена снова начала расти.

Откат 2026 года в настоящее время составляет около 27%, что уже превышает уровень 2020 года и приближается к уровню 2011 года. Однако по скорости он является самым быстрым из четырёх.

Просматривая четыре коррекции цен вместе, различия очевидны. Для завершения основного падения в 1980 году потребовалось почти два года, а в 2011 году — более четырех лет. В 2026 году цена золота после достижения пика снизилась на 21% уже на пятый торговый день, затем произошло кратковременное восстановление, но в третьей неделе марта падение ускорилось снова, достигнув уровня около 4 100 долларов США, при этом совокупное падение увеличилось до 27%. Резкий обвал 31 января стал переломным моментом. Согласно данным крупнейшей в мире платформы по торговле драгоценными металлами BullionVault, цена золота снизилась более чем на 10%, а серебро рухнула на 13,7%; объем торгов на ETF iShares Silver (SLV) за один день превысил 40 миллиардов долларов США, войдя в число самых крупных однодневных объемов торгов на американском рынке ценных бумаг. Брюс Икемицу, бывший руководитель подразделения драгоценных металлов в Токио ICBC, прокомментировал: «За 40 лет наблюдения за этим рынком я никогда не видел такого уровня волатильности».

Почему в этот раз скорость была необычно высокой? Ключевым фактором стало изменение CME 13 января с фиксированной суммы гарантийного обеспечения на процент от стоимости контракта на COMEX. Согласно данным CME Group, гарантийное обеспечение для фьючерсов на золото было повышено с 8% до 9%, а для серебра — с 15% до 18%. На быстро растущем рынке процентная система гарантийного обеспечения означает, что чем выше цена, тем больше требуется гарантийного обеспечения, что создает самоподдерживающийся механизм снижения рычага. По данным goldsilver.com, в день резкого падения за несколько минут было принудительно закрыто более 67 миллионов унций бумажных контрактов на серебро.

Производительность серебра — это один из недооцененных аспектов этого обвала.

В апреле 2025 года золото-серебряное соотношение временно превысило 100:1, при этом серебро значительно отставало от золота. Затем серебро начало резкий рост,全年 прирост составил 147% (в то время как золото — 67%), и золото-серебряное соотношение постепенно сокращалось. При пиковом уровне серебра в 121,67 доллара за унцию соотношение упало до примерно 46:1 — это самый низкий уровень с 2013 года.

Затем всё изменилось 31 января. Согласно данным платформы, серебро упал на 13,7% за один день, а совокупное падение с пика в 121,67 доллара достигло 41,1%, что значительно превысило 26,6% падения золота за тот же период. Это редкое однодневное колебание драгоценных металлов с момента события братьев Хантеров в 1980 году («Серебряный четверг»). По состоянию на 23 марта серебро торговалось около 67,4 доллара, а соотношение золото/серебро выросло с минимума 46:1 до примерно 61:1. Рост серебра, который занял 9 месяцев, был частично отменён менее чем за два месяца.

Основная причина этой асимметрии заключается в двойственной природе серебра. С одной стороны, согласно исследованию CME Group, производственные мощности солнечных панелей выросли на 18% в годовом исчислении, и промышленный спрос на серебро продолжает структурно расти. С другой стороны, уровень плечевого эффекта на рынке серебра значительно выше, чем на рынке золота, и повышение CME маржинальной нормы с 15% до 18% непосредственно спровоцировало массовые ликвидации позиций. Промышленные фундаментальные показатели остались неизменными, но финансовый плечевой эффект рухнул первым.

Последним сигналом, на который стоит обратить внимание, является дивергенция структуры финансирования.

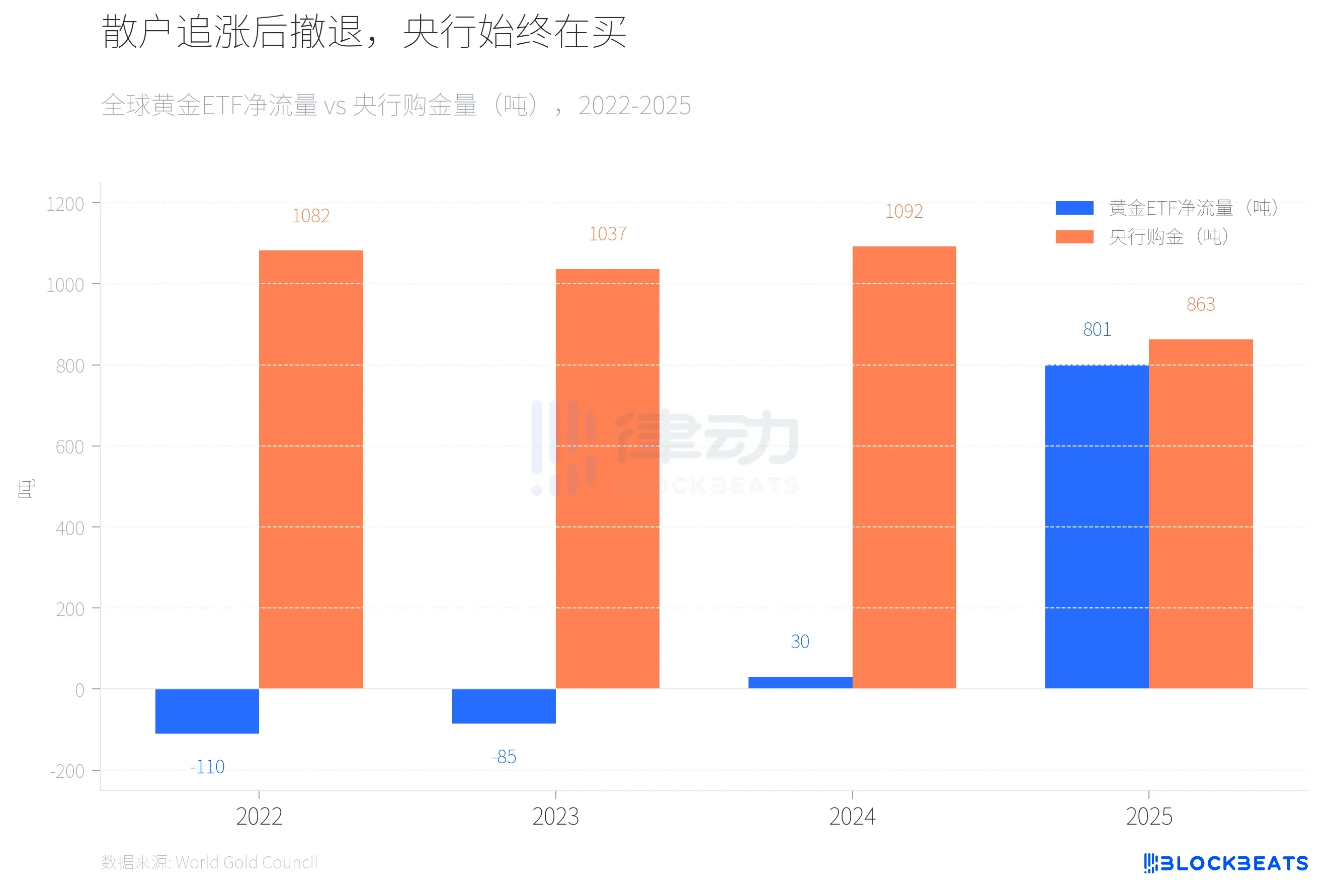

В 2022–2023 годах глобальные золотые ETF демонстрировали два года подряд чистый отток (соответственно –110 тонн и –85 тонн), в то время как центральные банки продолжали покупать золото, превысив 1 000 тонн в течение двух лет подряд. В 2024 году потоки в ETF стали положительными, но незначительными (30 тонн), а центральные банки продолжили покупать на высоком уровне — 1 092 тонны. В 2025 году ситуация кардинально изменилась: согласно данным Всемирного совета по золоту, глобальные золотые ETF показали чистый приток в размере 801 тонны за весь год — рекорд в истории — и объем управляемых активов удвоился до 559 миллиардов долларов США.

Затем начался отток средств мелких инвесторов. Согласно отчету канадского делового СМИ Chronicle Journal, в день 4 марта SPDR Gold Trust (GLD) зафиксировал чистый отток в размере 2,91 млрд долларов США — наибольший однодневный отток с 2016 года — и потерял 25 тонн золота за семь дней. В то же время, согласно ежегодному отчету этого учреждения, центральные банки мира в 2025 году приобрели 863 тонны золота, что на 21% меньше, чем в 2024 году, но все еще значительно превышает средний уровень 2010–2021 годов (473 тонны). Тот же отчет показывает, что Национальный банк Польши впервые второй год подряд стал крупнейшим покупателем с объемом закупок в 102 тонны, за ним следуют Казахстан (57 тонн) и Бразилия (43 тонны).

Согласно отчету JPMorgan за март, банк сохраняет целевую цену на золото на конец 2026 года на уровне 6 300 долларов США. Однако, согласно отчету МЭА по нефтяному рынку за март, блокада Ормузского пролива привела к сокращению глобального предложения сырой нефти примерно на 8 млн баррелей в день, что составляет почти 8% от мирового спроса. МЭА назвало это «крупнейшим в истории воздействием на мировой нефтяной рынок», и страны-члены уже запустили исторически крупнейшее высвобождение стратегических запасов в объеме 400 млн баррелей.

Для центральных банков стран-импортеров нефти приоритетом может быть реакция на удары цен на нефть, а не дальнейшее накопление золота. При трех предыдущих пиках центральные банки мира не были нетто-покупателями золота. В 2025 году они купили 863 тонны, но данные за 2026 год пока неизвестны.