Автор: Джeff Park

Перевод: Saoirse, Foresight News

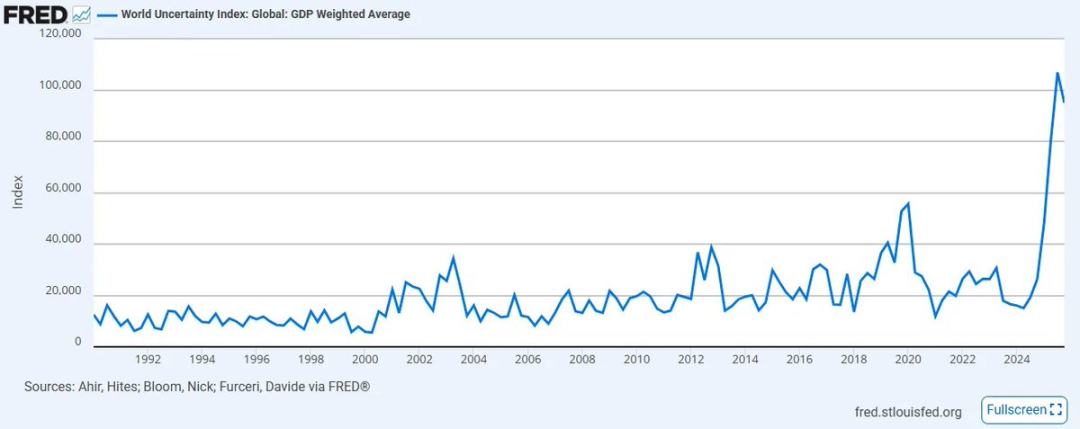

Индекс глобальной неопределенности, разработанный Международным валютным фондом (МВФ), недавно достиг рекордного уровня с момента его создания в 2008 году. Отсутствие четкости и координации в политике и торговле привело к значительному ухудшению рыночных настроений по сравнению с предыдущим историческим пиком, и эта тенденция, скорее всего, только усугубится — особенно на Ближнем Востоке, где хрупкие существующие глобальные альянсы вовлекаются в беспрецедентный конфликт.

В то же время ускоренное распространение экспоненциальных технологий, таких как искусственный интеллект, вызывает все большую путаницу как у экспертов, так и у обычных людей: как согласовать дефляцию, обусловленную ростом производительности, с кредитной инфляционной денежной системой? Усугубляет ситуацию эпическое падение частного кредита, который ранее поддерживал эту хрупкую цепочку капитала за счет манипулирования ценами на капитал за счет ликвидности.

За прошедшую неделю мы стали свидетелями серии событий:

- Иран назначил Моджтабу Хаменеи новым Верховным лидером, в то время как цены на нефть США выросли почти на 40%, достигнув наибольшего недельного роста с 1983 года;

- Компания по искусственному интеллекту Anthropic подала иск против Министерства обороны США по причине «рисков в цепочке поставок»;

- BlackRock установила лимит на выкуп в 5% для своего фонда прямого кредитования в 25 миллиардов долларов США, тогда как спрос инвесторов на выкуп почти в два раза превышает этот уровень.

Никто не может точно предсказать направление этих сложных вопросов, поскольку они являются беспрецедентными (стоит отметить, что три вышеупомянутых события не являются независимыми друг от друга — я подробно объясню это позже). В такие моменты нам нужно сделать шаг назад и заново определить суть: не углубляться в неизвестное, а сосредоточиться на тех фактах, в которых вы абсолютно уверены и которые непосредственно вызвали вышеуказанные события.

Как Шерлок Холмс сказал Ватсону: «Когда вы исключили всё невозможное, то, что осталось, как бы ни было невероятно, и есть правда». Поэтому наша задача — не гнаться за туманными неизвестностями, а опираться на те фундаментальные факты, которые уже существуют и не подлежат оспариванию.

Исходя из этой идеи, в предстоящее десятилетие, полное неопределенности, я считаю, что существуют три абсолютно достоверных истины — и их достоверность сегодня лишь усиливается. Под «достоверными» я имею в виду, что это события, которые произойдут с вероятностью 100%. Единственное, что действительно неизвестно, — это точное время их наступления и, в некоторой степени, степень их серьезности, но катализатор каждого из этих событий неизбежно появится в нашу жизнь. Когда мы фокусируемся на этих бесспорных фактах, мы можем превратить общее чувство беспомощности в твердую уверенность в том, как действовать в будущем.

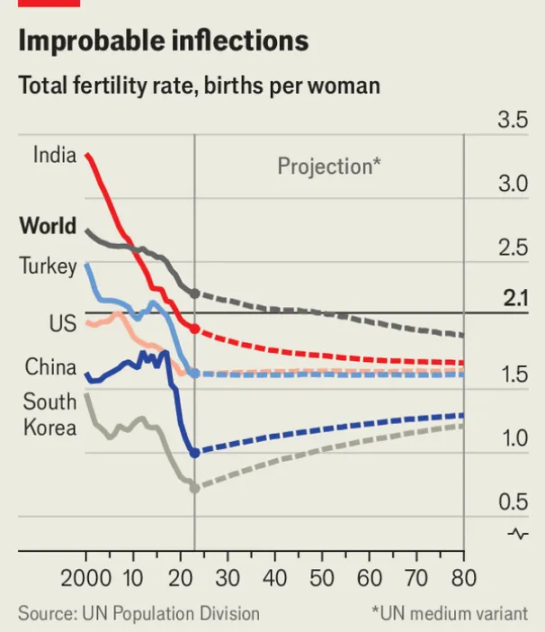

Факт №1: Глобальная популяционная пирамида переворачивается, и все классы активов, построенные на ней, также рухнут.

В 2019 году заявление Всемирного экономического форума вызвало серьезный резонанс среди институтов: «Численность населения старше 65 лет впервые превысила число детей младше 5 лет». Семь лет спустя, после разрушительной глобальной пандемии, общества по всему миру уже ощутили тяжелое давление и негативные последствия этой тенденции, и все это только началось.

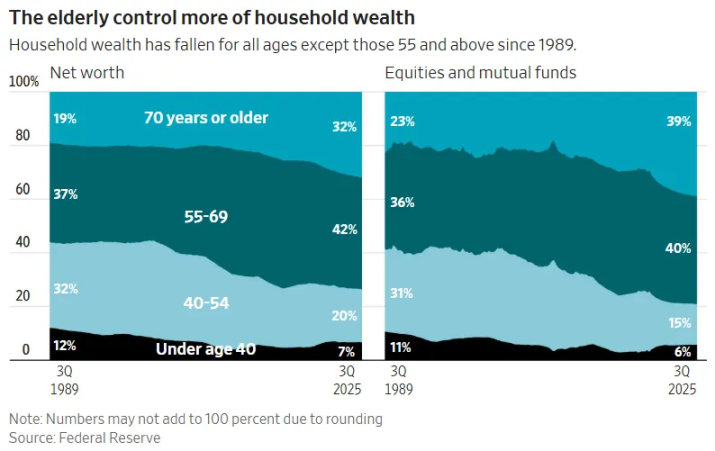

Уровень рождаемости по всему миру опасно приближается к уровню ниже воспроизводства населения; в развитых рынках этот порог уже давно остался в прошлом. Сочетание снижения рождаемости и старения населения приведет к формированию самого высокого в истории человеческой цивилизации коэффициента нагрузки на трудоспособное население. Еще хуже то, что правящие слои пожилых людей в развитых странах в конечном итоге будут вынуждены реализовывать ликвидные активы для финансирования все более длительной продолжительности жизни. В результате произойдет масштабная межпоколенческая передача богатства: финансовые активы, накопленные целым поколением пожилых людей, должны будут выйти с рынка через массовый вывод ликвидности.

Этот масштаб капитала поразителен: только общая рыночная капитализация американских акций составляет около 69 триллионов долларов США (из которых поколение беби-бумеров владеет более чем 40 триллионами долларов), а рыночная капитализация жилой недвижимости в США добавляет еще 50 триллионов долларов (несмотря на то, что доля поколения беби-бумеров и предыдущих поколений составляет менее 20%, они владеют более чем 20–25 триллионами долларов активов). В совокупности около 60–70 триллионов долларов богатства необходимо вывести из системы капитальных активов, в то время как способность следующего поколения молодых людей к ценообразованию доходов постоянно ослабевает, а располагаемое богатство крайне ограничено.

Когда это поколение пожилых людей в конечном итоге будет вынуждено продать активы, это почти неизбежно приведет к длительному дефляционному давлению на активы.

Фундаментальная логика фондового рынка по сути отражает демографические тенденции: когда группа накопителей активов, стремящихся к пенсии, стабильно растет, рынок растет. Катастрофический крах «частного кредита» — это самый наглядный пример — еще одна «бомба замедленного действия» стоимостью 2 триллиона долларов, скрытая в пенсионных фондах, благотворительных фондах и страховых компаниях по жизни, которые маскируются под обеспечение ликвидности для молодежи, но на самом деле почти мошеннически.

Но как только молодое поколение осознает, что оно становится «получателем ликвидности» для своего поколения родителей, оно выберет не входить на рынок. Никто не будет добровольно покупать актив, который длительное время падает. Именно поэтому администрация Трампа активно продвигает инвестиционные счета для детей, именно поэтому США активно продвигают токенизацию акций (с целью облегчить иностранным капиталам прием акций США), и именно поэтому зарегистрированные инвестиционные консультанты (RIA) массово внедряют автоматизированные модели инвестиционных портфелей, но не задают ключевой вопрос: «Почему это нужно делать?»

Эти меры направлены на отсрочку неизбежного: когда поколение беби-бумеров начнет продавать активы по фиксированным ценам, на рынке не будет покупателей, если только молодежь, иностранный капитал или машины не будут вынуждены их принять. Сама структура детского счета Трампа ясно это демонстрирует: счет запрещает любую диверсификацию, однозначно исключая облигации, международные акции и альтернативные инвестиции, разрешая лишь инвестирование в индекс американских акций. После достижения 18 лет счет автоматически преобразуется в индивидуальный пенсионный счет (IRA) с высокой штрафной комиссией за досрочное снятие средств — в резком контрасте со стандартным единым счетом передачи несовершеннолетним (UTMA), который позволяет полную свободу вывода средств после достижения совершеннолетия. Очевидно, что это вовсе не инструмент для роста богатства ребенка, а односторонний закрытый канал продолжительностью более 40 лет, который, намеренно или нет, призван превратить целое поколение молодых людей в «пассивных получателей ликвидности» предыдущего поколения.

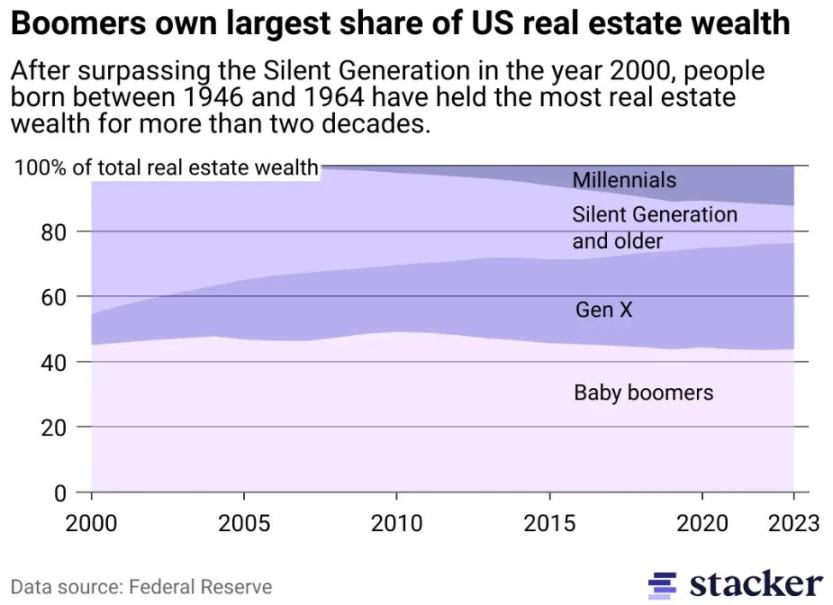

Это явление в сфере недвижимости будет еще более очевидным, поскольку оно находится в центре крупнейшего в истории пузыря активов. Поколение намеренно, в течение десятилетий, накапливало активы с фиксированным предложением, используя эффект дюрации, чтобы полностью разорвать связь между ценами на жилье и потенциальной экономической продуктивностью сообщества. Для большинства жилых и коммерческих объектов недвижимости (за исключением качественных активов, функционирующих в другой экономической системе) «доступность» давно стала ложным понятием. Молодое поколение, чьи зарплаты никогда не успевали за ростом цен на жилье, не будет покупать недвижимость по текущим ценам. Для счастливчиков многие объекты в конечном итоге естественным образом перейдут детям; если же детей нет, они в конечном итоге будут проданы на рынке, где количество потенциальных покупателей и формирующихся семей структурно сокращается. Еще раз: математическая логика жестока и неизбежна — значительная дефляция недвижимости — это не вопрос возможности, а неизбежный вывод.

Для ускорения этого ликвидностного события трансформация недвижимости из инвестиционного актива в потребительский товар будет усиливаться в сочетании с ростом налога на недвижимость — цены на жилье все больше будут привязаны к инфляции государственных расходов, включая государственные школы, социальные службы, муниципальную инфраструктуру и общую тенденцию к более высоким затратам на услуги по сравнению с товарами. Одного лишь финансового давления будет достаточно, чтобы вынудить рынок к продажам, которые он не сможет выдержать. Инициатива мэра Нью-Йорка Мамдани по повышению налога на недвижимость — не исключение, а предвестник масштабной трансформации эпохи «налога на инертные капитальные активы», особенно ярко выраженной в городах, где неравенство богатства достигло таких уровней, что текущая ситуация становится политически невыносимой. Это приводит меня ко второму достоверному факту.

Факт два: неравенство богатства достигнет критической точки, и налог на богатство станет неожиданным решением.

Вышеупомянутые демографические вызовы по сути представляют собой вертикальный коллапс: демографическая пирамида медленно переворачивается, основание сокращается, а вес пожилой группы, зависящей от поддержки, становится трудно удерживать. Помимо этого вертикального демографического коллапса, по всему миру существует еще более тревожная горизонтальная трещина — неравенство доходов.

Когда мы видим заголовки вроде «10% населения мира владеют 76% мирового богатства» (источник: Всемирный доклад о неравенстве ООН, 2022), нам необходимо понимать ключевое различие: это не история о том, что некоторые страны стали богаче первыми, а другие отстали, а о том, что внутри каждой страны мира происходит одно и то же: неравенство доходов растет повсеместно и ускоряется на всех измеримых временных шкалах.

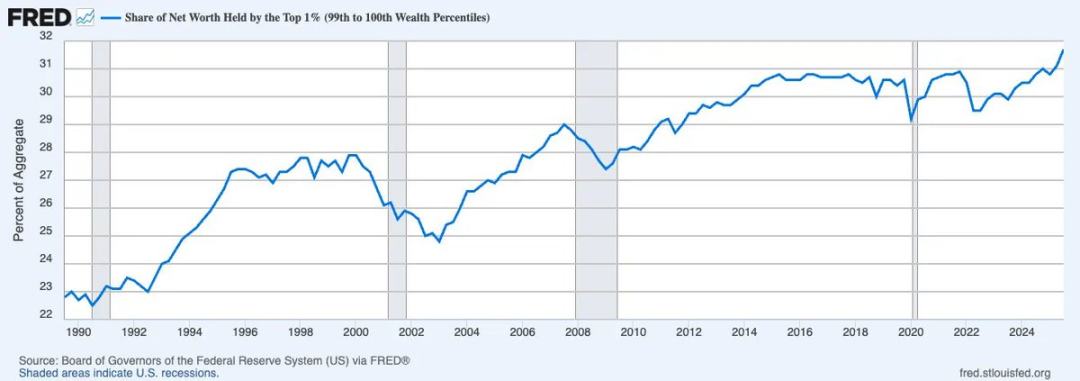

Более точно, проблема заключается не только в неравенстве доходов, а в неравенстве богатства. В истории человечества никогда не было такого высокого процента богатства, сосредоточенного у верхних 1% населения. Например, в США доля чистых активов, принадлежащих верхним 1%, постоянно растет и сейчас приближается к одной трети общей национальной собственности.

Различие между доходом и богатством имеет решающее значение. Доход — это транзакционное понятие, то есть «движущиеся деньги», мера рыночной оценки производительности; богатство же таковым не является. Некапитальное богатство — это «неподвижные деньги»: оно не обладает внутренней производительностью и замедляет скорость обращения денег, необходимую для функционирования экономики в рамках кредитно-ориентированной игры с нулевой суммой. Когда богатство, как сегодня, сосредоточено в чрезвычайно высокой степени, оно перестает циркулировать, и скорость потребительского оборота, поддерживающего широкую экономическую активность, тихо задыхается.

В этих условиях, при отсутствии значительного роста производительности, способного создавать новые ресурсы, несмотря на постоянные споры о налоге на богатство, он неизбежно станет неотъемлемым результатом фискального нигилизма. Причина в том, что единственный жизнеспособный механизм для восстановления баланса — это налогообложение самого богатства — независимо от того, насколько грубой будет его конструкция и насколько слабыми будут его логические основания. Налог на богатство можно рассматривать как зеркальное отражение социальной защиты: первый извлекает средства снизу для поддержания выживания, второй — сверху для поддержания выживания. Оба по сути являются налогообложением нереализованной стоимости, единственное различие — в направлении: первый — вертикальное (изъятие у молодежи), второй — горизонтальное (изъятие у богатых).

Внедрение налога на богатство уже началось. 12 февраля 2026 года нижняя палата Нидерландов одобрила исторический законопроект, предусматривающий единый налог в размере 36% на ежегодный прирост стоимости акций, облигаций и криптовалют, независимо от того, были ли эти активы проданы. Законопроект сейчас ожидает одобрения верхней палаты, а партии, поддерживающие его, уже имеют большинство — его принятие практически гарантировано. Неважно, этично ли это решение, математически ли оно обосновано или юридически ли выполнимо — те, кто цепляется за эти вопросы, полностью игнорируют более важную суть. Настоящий ключевой вопрос прост, но имеет огромные последствия: что произойдет, когда другие страны мира последуют этому примеру?

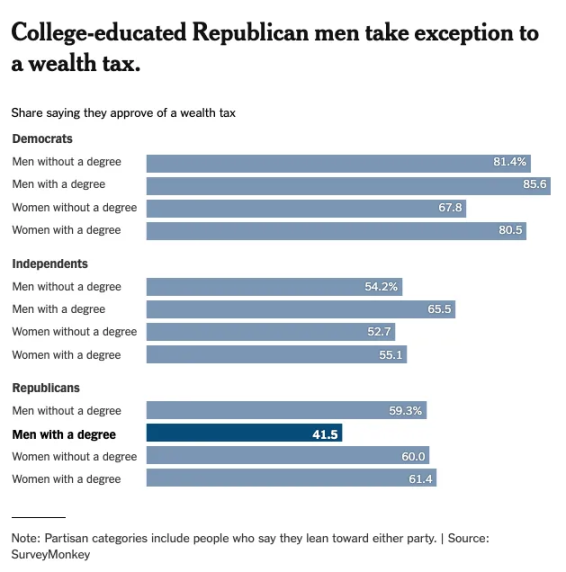

Посмотрите на страну, где возник капитализм и где он теперь находится в последней крепости — США. Опросы The New York Times о отношении общественности к налогу на богатство показывают, что поддержка налога на богатство почти одинакова среди всех групп населения, за исключением мужчин с высшим образованием (эта группа быстро сокращается).

Это именно суть понимания «гражданства» капитала. Широко распространено мнение, что либерализация капитальных счетов — неотъемлемая черта современного мира, но уязвимые группы хорошо знают, что капитал может быть ограничен в любой момент, когда государство решит так поступить — Китай, Россия и другие страны уже продемонстрировали это. Исторически проблема заключалась в «предательстве»: если любое отдельное государство введет налог на богатство, капитал просто переместится в другую юрисдикцию. Но по мере усиления ощущения глобального фискального нигилизма политическая воля стран все больше сходится к единственному возможному решению — коллективные согласованные механизмы станут неизбежными, и те убежища, которые долгое время извлекали выгоду из дилеммы заключенного, больше не смогут оставаться в стороне.

После того как Нидерланды приняли это решение, Европейский союз активно координирует налоговые рамки, направленные на предотвращение оттока капитала между государствами-членами. К середине XXI века глобальный пропуск для капитала будет отменен, его заменит «квантовая виза» — одновременно действительная и недействительная в глазах разных регуляторов. Местные ограничения на капитал лишь усугубят спрос на «внешние средства», способные обойти уровень соответствия. Добро пожаловать в эпоху возрождения экономики видов, подкрепленной твердой валютой.

Согласно рамкам, предложенным Дэвидом Юмом в его статье 1752 года «О торговом балансе», современные инвесторы долгое время по умолчанию рассматривали «внешние средства» как активы, такие как золото и биткоин — активы, не привязанные к государству, юрисдикции или суверенитету. Но спустя четыреста лет на сцену выходит новый тип «внешних средств», который кардинально переопределит концепцию сравнительных преимуществ. Пришло время написать новую статью по международным отношениям: «О интеллектуальном балансе».

Как говорил Юм, торговый баланс и поток золота определяли относительную силу стран; сегодня новым определяющим фактором сравнительного преимущества станет концентрация производственной инфраструктуры искусственного интеллекта — кто владеет вычислительной мощностью, кто контролирует данные и кто задает правила моделей, по которым работают все остальные системы. Капитал будет течь к интеллектуальному превосходству так же, как раньше он тек к производственному превосходству. Страны, институты и частные лица, которые первыми ухватят эту тенденцию, определят новый иерархический порядок богатства. Это приводит меня к моей третьей неоспоримой истине.

Третий факт: Искусственный интеллект разрушит относительную ценность труда и переопределит ценность капитала в экономике, ориентированной на намерения.

Карл Маркс в «Капитале» описал капитал как «мертвый труд, который, подобно вампиру, может жить только, высасывая живой труд, и чем больше он высасывает, тем дольше живет». Эта знаменитая цитата подчеркивает социалистическую точку зрения: капитал, существующий в форме накопленного труда, постоянно прибавляет стоимость за счет потребления живого труда рабочих.

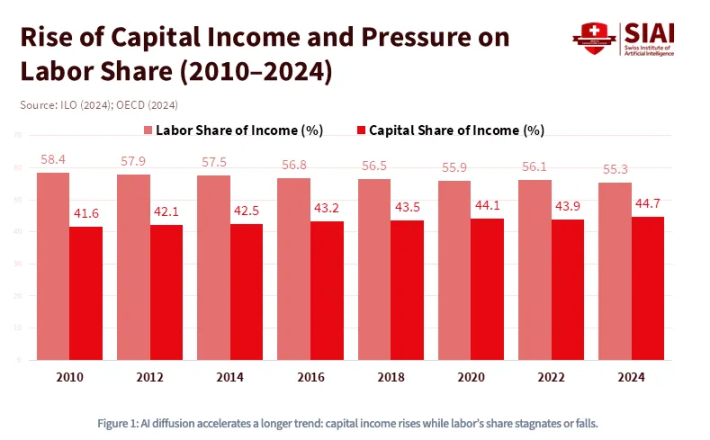

Однако в анализе Маркса была ключевая ошибка: он считал, что капитал сам по себе лишён жизненной силы и должен постоянно потреблять человеческий труд, чтобы приносить прибыль. Но с ростом кредитования и теперь с взрывом искусственного интеллекта мы вступаем в совершенно новую парадигму — «вампиры» не только полностью обладают автономией, но и могут обойти человеческий труд, принося прибыль исключительно за счёт постоянного потребления кинетической энергии. Как показано на рисунке, тенденция к постоянному росту доли капитала и падению доли труда уже длится более десяти лет, а искусственный интеллект толкнёт эту тенденцию через необратимую точку поворота.

С 1980 года доля заработной платы в ВВП США снизилась с примерно 65% до менее чем 55%, и это произошло еще до распространения крупных языковых моделей (LLM). По оценкам Goldman Sachs в 2023 году, генеративный ИИ может поставить под угрозу автоматизации 300 миллионов полных рабочих мест.

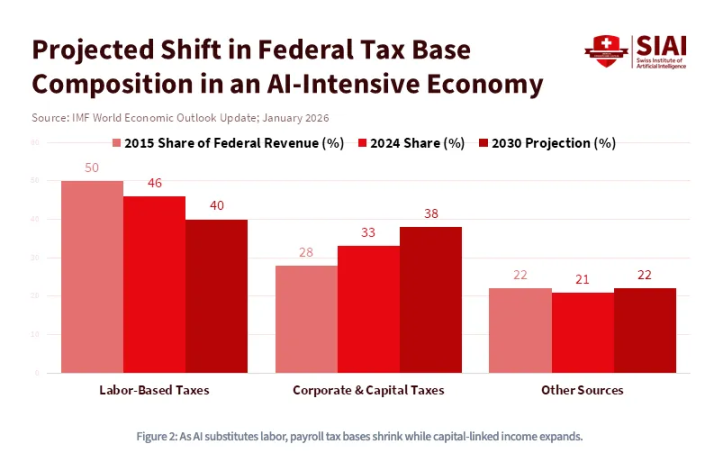

Другими словами, искусственный интеллект — это не только капиталоемкая технология, но и технология, разрушающая труд. Восхождение искусственного интеллекта навсегда изменит фундаментальные экономические принципы функционирования общества и необратимо переформирует отношения между капиталом и трудом. Более конкретно, когда стоимость труда и вычислительные затраты сойдутся, во всем мире разразится новая «война капитала», требующая беспрецедентных субсидий со стороны правительств, агрессивной промышленной и фискальной политики. В этом мире капитал станет доминирующей силой: владение активами станет единственным барьером между достоинством и постоянным нижним классом. Именно это и предсказывает Международный валютный фонд: в экономике, управляемой искусственным интеллектом, база федеральных налогов сместится с доходов от труда на корпоративный налог и налог на прирост капитала.

Однако сам капитал также будет переопределен — поскольку владение активами больше не ограничивается финансовыми активами. Огромная индустрия искусственного интеллекта также зависит от другого ресурса, чья ценность еще дороже и незаменимее, чем чистая энергия: это данные. В частности, следы данных, которые вы оставляете каждый день, предоставляют контекст для выводов и обучения моделей. Мир движется к новой парадигме: мысли, поведение, команды, предпочтения и, особенно, намерения человека будут обладать чрезвычайно высокой ценностью. Когда намерения сами по себе становятся капиталом, возникнет экономический порядок совершенно иной структуры — владение активами примет странную форму «некастодиального» управления, выходящую за рамки знакомых нам финансовых учреждений с системами KYC/AML. Интеллектуальные агентные системы уже оснащаются криптовалютными кошельками, которые автономно оплачивают вычислительные мощности, API и данные. Для мира, в котором ценность должна беспрепятственно перемещаться между интеллектуальными агентами, а предпочтения требуют явных транзакционных использований, это неизбежная реальность — где труд и капитал находятся в наложенном «квантовом состоянии» Шрёдингера.

Исторически финансовые активы всегда четко находились в рамках регуляторных границ, установленных такими финансовыми регуляторами, как Комиссия по ценным бумагам и биржам США (SEC), Комиссия по торговле товарными фьючерсами (CFTC), Финансовая индустриальная регуляторная автономная организация (FINRA), Совет по стандартам финансовой отчетности (FASB). Однако по мере эволюции активов в формы с «активными свойствами» — когда ваши цифровые следы становятся залогом, а намерения превращаются в прибыльный продукт (модели ценообразования на основе потребления будут реализованы через открытые, API-ориентированные продукты и встроены в контекст) — системы искусственного интеллекта будут размывать регуляторные границы со всех сторон. Федеральная комиссия по связи США (FCC) имеет юрисдикцию, поскольку ваши когнитивные данные передаются через спектр; Федеральная торговая комиссия США (FTC) имеет юрисдикцию, поскольку сбор намерений относится к сфере защиты потребителей; Министерство обороны США (DoD) имеет юрисдикцию, поскольку данные-суверенитет является вопросом национальной безопасности.

Другими словами, этот эффект наложения распространяется не только на уровень активов, но и поднимается выше, затрагивая всю регуляторную систему. Когда ни одно единственное учреждение не может четко определить границы «финансовых активов», определение денег (кем они выпускаются, кем защищаются и кем могут быть конфискованы) станет самым спорным геополитическим вопросом этого века.

Добро пожаловать в эпоху умных валют.

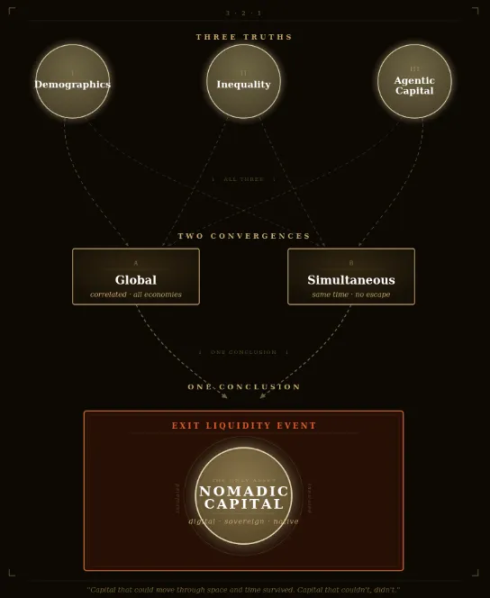

Три подтвержденных факта, два сходства, один вывод

Если вы дочитали до этого места, вы, возможно, почувствовали тревогу — или обнаружили, что снова погрузились в огромную неопределенность. Но помните: вся цель этой статьи — найти четкие ответы. Давайте вместе вновь сформулируем самое ключевое заключение: три мощных силы — крах демографической структуры, неравенство богатства и замена труда искусственным интеллектом — неизбежно произойдут. Они не являются отдельными рисками, требующими индивидуального взвешивания или хеджирования; скорее, они логически сходятся одновременно. Вертикальный крах демографической пирамиды, разрыв на дне уровня благосостояния и технологическая революция, благоволящая исключительно капиталу, все вместе усиливают друг друга.

Многие инвесторы пытаются справиться с этой неопределенностью с помощью локальных решений для локальных проблем: совершают смену активов здесь, хеджируют там, делают ставки на тематические инвестиции в инфраструктуру искусственного интеллекта или питают слепую надежду на криптовалюты. Самым привлекательным и наиболее вероятным аргументом, заставляющим традиционных инвесторов оставаться в зоне комфорта, является «спасательный капсула» технического оптимизма: рост производительности, обусловленный искусственным интеллектом, быстро расширит蛋糕 богатства, достаточный для преодоления влияния демографического краха. Этот аргумент звучит убедительно, но на самом деле представляет собой сложную на вид, но отклоняющуюся от сути логику.

На протяжении всей человеческой истории скорость роста производительности и ее справедливое распределение никогда не были достаточными, чтобы предотвратить политические и социальные расколы, вызванные неравенством. Промышленная революция не остановила рабочие восстания — напротив, она стала их катализатором, несмотря на то, что создала беспрецедентный объем общего богатства. Важно понимать, что искусственный интеллект не является нейтральным множителем производительности: из своей архитектуры он сам по себе является концентратором капитала. Каждая единица производительности, которую он создает, сначала и наиболее устойчиво достается тем, кто контролирует вычислительные мощности, данные и модели. Оптимисты не отрицают, что общий пирог богатства станет больше — они ошибаются в вопросе того, кто получит этот пирог — и именно в этом и заключается вся суть спора.

Когда вы достаточно широко рассматриваете эти по-настоящему необратимые глобальные явления, уверенность в направлении неожиданно становится ясной:

- Глобальное старение и сокращение населения неизбежно приведет к ухудшению демографической ситуации;

- Неравенство в богатстве увеличится до уровня, вызовющего глобальные ограничения на капитал — как на трансграничном, так и на внутреннем уровнях; это абсолютно точно;

- Искусственный интеллект будет структурно склоняться к капиталу, породив новый тип переходного капитала, которого никогда не видела мировая экономика, и это также на 100% гарантировано.

Самое главное, что общая суть этих трех пунктов сводится к одному слову: глобальный. Структура поколений, распределение активов и стоимость капитала никогда ранее в истории не были так тесно связаны, как сейчас, и эта связь продолжает усиливаться. Кроме того, эта взаимосвязь охватывает не только пространство, но и время — поскольку демографическая эволюция богатства является односторонней и необратимой. Это означает, что такое схождение является не только глобальным, но и синхронным.

В совокупности это формирует самый важный коллективный вопрос современной эпохи: поколенческий выход из ловушки ликвидности. Он ставит следующий вопрос:

- Когда молодое поколение также воспринимает указания правительства как «принятие на себя бремени для поколения своих родителей», будут ли они добровольно участвовать в «собственности американского капитализма»?

- Когда богатые друзья переходят на «налогово эффективные» планы, будут ли топовые миллиардеры добровольно нести высокие налоговые нагрузки?

- Когда прибыльно ориентированные конкуренты игнорируют стоимость капитала и продолжают расширяться, будут ли компании в области искусственного интеллекта добровольно замедлять свой рост?

Будет сформировано равновесие Нэша: все участники выберут предательство как рациональную доминирующую стратегию — независимо от того, что делают другие, поскольку стоимость бездействия слишком велика. Таким образом, в ключевой момент все рационально одновременно попытаются выйти из ликвидности.

Эта фаустовская сделка с ликвидностью не должна рассматриваться как потенциальный риск или хвостовой риск, требующий хеджирования с помощью моделей, а должна восприниматься как самый предсказуемый массовый координационный событие в истории человеческих финансовых рынков. Некоторые скажут, что в дефляционной среде следует держать номинальные инструменты, такие как облигации, или акции искусственного интеллекта, которые идут вверх по течению. Возможно, так и есть. Но мой основной принцип проще и структурнее: вы должны держать активы, которые не превратят вас в того, кто примет ликвидность на себя при выходе других. В рамках этой модели активы, которые вы не должны держать в порядке убывания: недвижимость, облигации, акции США. Все они являются инструментами манипуляции дюрацией и, независимо от того, были ли они намеренно разработаны, представляют собой самое масштабное поколенческое ограбление богатства в истории.

Напротив, ваши идеальные активы должны одновременно удовлетворять трем обратным условиям:

- Сейчас имеет наименьшую долю удержания в структуре населения, но в будущем有望 стать активом с наибольшей долей удержания;

- При строгом налогообложении, ограничении или конфискации капитальной ликвидности наиболее вероятно станет безопасным убежищем без юрисдикции;

- Наиболее близкая к автономному интеллектуальному миру форма капитала, которая будет бесшовно использоваться и заменять человеческий труд в выполнении производственных функций без посредников.

Когда Османская империя в XV веке взяла Константинополь, византийский коммерческий класс потерял все активы, деноминированные в имперской валюте: землю, титулы, государственные облигации. Ни один не уцелел. Но молодые и амбициозные ученые и предприниматели перевезли на запад — во Флоренцию — портативное богатство: рукописи, золото, знания — и в конечном итоге зажгли искру, которая позже стала известна как Ренессанс.

Среди этих людей был молодой византийский ученый по имени Иоанн Вассарион. Родившийся в 1403 году в Трапезунде на Черном море, он увез из Константинополя несколько ящиков незаменимых греческих рукописей, содержащих почти все интеллектуальное наследие древнего мира. Он был самым крупным поставщиком книг и рукописей для Запада в XV веке и создал один из первых «информационных технологий»: библиотеку Марсианы — первый в истории латинской Европы открытый источник знаний (то есть публичная библиотека). Эта коллекция, хранящаяся в Венеции, стала непосредственным источником для Альда Мануцио, который на ее основе напечатал полное собрание сочинений Аристотеля и десятки греческих классиков, вызвав печатную революцию, которая в свою очередь породила Реформацию, научную революцию и Просвещение. Этот мобильный, автономный, безъюрисдикционный капитал, который Вассарион носил с собой, претворился через пять столетий в западную цивилизацию.

Капитал, способный существовать, преодолевая пространство и время, сохраняется, а неспособный — исчезает.

Это приводит нас к нашему окончательному выводу — единственному разумному радикальному решению при столкновении с множеством ловушек традиционных вариантов:

Вам действительно нужно владеть кочевым капиталом. Этот капитал может свободно перемещаться в рамках поколенческой структуры населения, политических границ и экосистем, рожденных искусственным интеллектом; он обходит «Ормузский пролив» валют. В XXI веке кочевничество — это цифровизация. Конкретные инвестиционные инструменты индивидуальны, но теория агрессивных инвестиций предлагает жизнеспособную рамку: распределите 60% в соответствии с регулируемыми активами и 40% в антирисковые активы. Но если вы строго следуете вышеуказанным трем условиям при принятии обдуманных решений — владеете активами, которые в конечном итоге потребуются молодежи, владеете активами, недоступными для правительства, и владеете активами, реально торгуемыми в автономной экономической системе — результат перестает быть прогнозом и становится неизбежностью. Неопределенность превратится в данность.

В конце концов, в истории существовал только один революционный актив, который с момента своего появления в виде кода одновременно удовлетворял этим трем условиям. Для людей с высокой степенью инициативы этот шаг уже достаточно прост.

Остальное — вопрос времени.