Автор: Chloe, ChainCatcher

Во второй половине 2025 года криптоиндустрия пережила волну выходов на биржи: Bullish и Gemini последовательно вышли на рынки капитала, и их рыночная капитализация временно достигла сотен миллиардов долларов. Рынок широко считал, что выход на биржу — это историческое заявление криптовалютных бирж о выходе из периода дикого роста и переходе к основному потоку. Однако всего за полгода реальность предоставила совершенно иной ответ.

От первоначального роста более чем на 83% в день дебюта Bullish и привлечения 20-кратной переоценки Gemini до сегодняшнего падения акций, сокращения персонала и давления со стороны затрат на соответствие нормам — это не просто трудности одной биржи, а указание на более фундаментальную проблему: когда постепенно исчезают незаконные преимущества криптоактивов, сколько еще премии над традиционными финансовыми инструментами у них осталось?

Сможет ли Gemini выдержать давление? Рыночная капитализация сократилась вдвое, сокращение персонала на 30%

11 апреля 2026 года Bloomberg раскрыла реальность, которой братья Тайлер и Камерон Уинклвосс, основатели Gemini, больше всего стремились избежать: цена акций Gemini упала с первоначальной эмиссионной цены в 28 долларов до примерно 5 долларов, потеряв более 80% от пикового значения на момент выхода на биржу; компания недавно сократила персонал на 30%, вышла с нескольких международных рынков, а три ключевых руководителя — главный операционный директор, главный финансовый директор и главный юрисконсульт — также решили покинуть компанию.

Еще более сложной является проблема капитальной структуры. Одним из рассматриваемых вариантов является запрос к братьям Винклевосс о списании нескольких сотен миллионов долларов США, предоставленных компанией в виде займа через Winklevoss Capital Fund LLC, возможно, путем конвертации этого долга в акции. По состоянию на конец декабря 2025 года у Gemini остается непогашенный долг в размере 4619 биткоинов, что по текущей рыночной цене превышает 330 миллионов долларов США.

Сейчас в компании работает около 445 человек. Хотя акции за один день выросли на 9% из-за слухов о том, что покупатель рассматривает возможность приобретения уже закрытых зарубежных лицензий, с начала года их цена снизилась более чем на 50%. Ожидается, что из-за сложности и длительности процедуры передачи реальная сумма сделки не превысит несколько миллионов долларов США — эта сумма ничтожна для компании, которая в прошлом году понесла убытки в размере 585 миллионов долларов США.

После праздника: завершение волны листингов

Чтобы понять трудности Gemini, необходимо вернуться к лету 2025 года, когда на рынке криптовалют произошла волна первичных публичных предложений. 13 августа 2025 года Bullish (биржевой код: BLSH) провела первичное публичное предложение по цене 37 долларов за акцию, привлекая 1,15 млрд долларов. В первый день торгов акции подскочили до 100 долларов, в итоге закрывшись на уровне 68 долларов — на 83% выше цены размещения — с рыночной капитализацией, превысившей 10 млрд долларов. BlackRock и Ark Invest заявили до размещения, что намерены приобрести акции на сумму до 200 млн долларов, а энтузиазм частных инвесторов только усилил этот бум.

Менее чем через месяц за ним последовал Gemini, который 12 сентября котировался на Насдаq по эмиссионной цене 28 долларов США, открылся на уровне 37 долларов и закрылся с ростом более чем на 14%, общий рейтинг составил 3,3 млрд долларов США, привлекши 20-кратное переоснащение. В то же время Circle, eToro и Figure Technologies также вышли на капитальные рынки, и в воздухе повисла идея о «открытии окна для листинга криптовалют».

Рыночные комментарии обычно воспринимали это как заявление о выходе отрасли, пережившей множество крахов, на массовый рынок; однако в итоге получился совершенно иной результат. Gemini открылась на первом дне торгов по цене 37 долларов, после чего цена постоянно снижалась, и за менее чем полгода упала ниже 5 долларов, что составляет падение более чем на 80% от пиковой цены при выходе на биржу; Bullish показал относительно лучшие результаты, но также пошел на спад после падения биткоина.

Compliance burden: Rising audit and legal fees create financial pressure

Листинг принес не только капитал, но и постоянно растущий счет. Доходы Gemini за первую половину 2025 года составили всего 67,9 млн долларов США, в то время как чистый убыток за тот же период достиг 282 млн долларов США. Одной из ключевых причин расширения убытков стало стремительное увеличение расходов на регулирование и соответствие требованиям. Первый квартальный отчет после листинга показал, что чистый убыток за третий квартал составил 159,5 млн долларов США; основной нагрузкой стали высокие расходы на маркетинг и связанные с листингом расходы, даже несмотря на то, что выручка за этот квартал удвоилась до 50,6 млн долларов США и все еще не смогла компенсировать убытки.

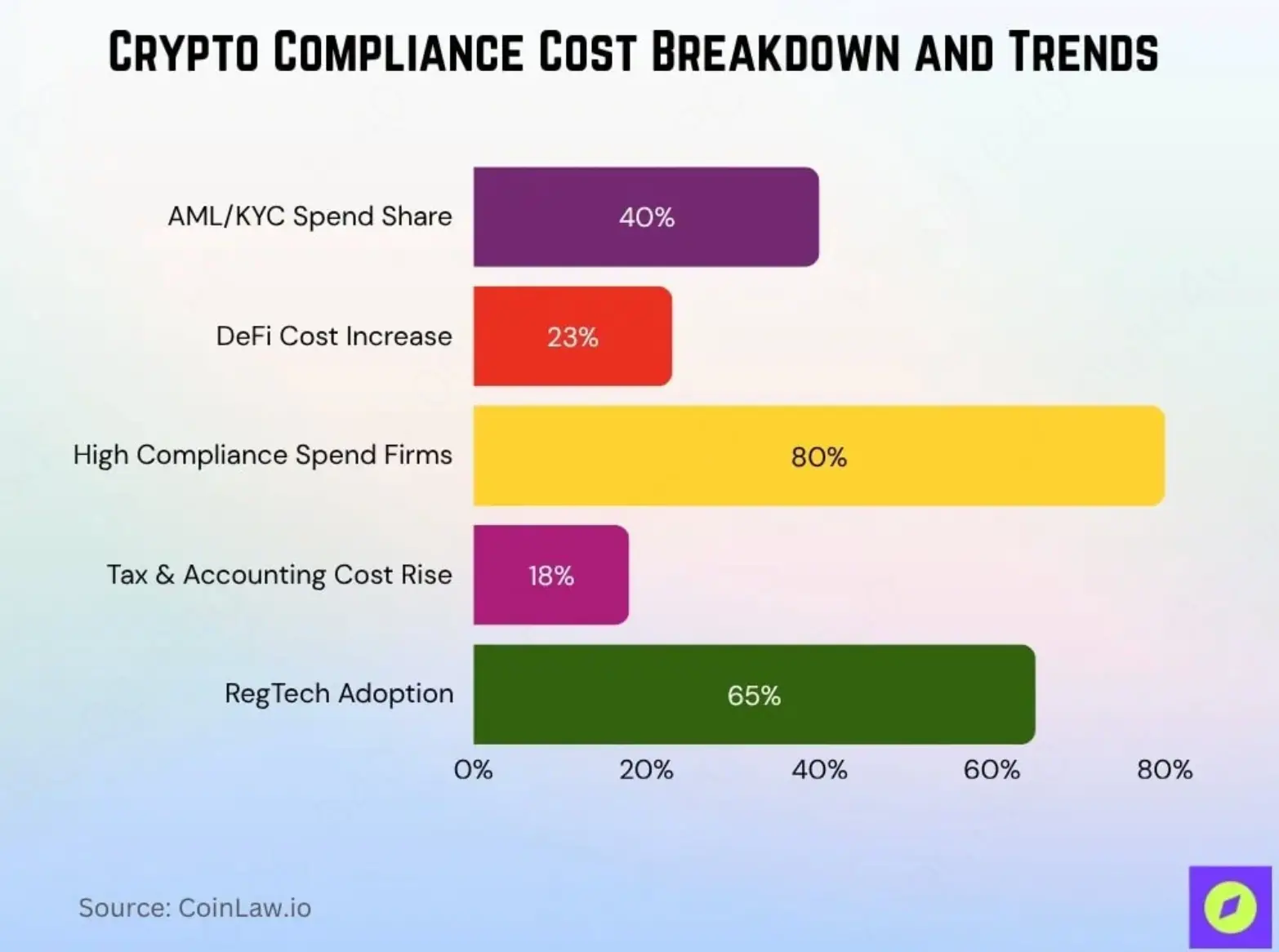

Это не только проблема Gemini, а вызов, с которым сталкивается вся отрасль. Согласно данным CoinLaw, средние расходы на соответствие требованиям для небольших и средних криптовалютных компаний выросли с 620 000 долларов США в 2025 году до примерно 760 000 долларов США в год в 2026 году, что составляет рост на 22,5%; процедуры борьбы с отмыванием денег (AML) и проверки клиентов (KYC) занимают 40% бюджета на соответствие требованиям и являются самыми крупными статьями расходов, из-за чего многие компании вынуждены создавать специализированные отделы соответствия.

Для публично торгуемых компаний этот список расходов удваивается: аудиторские расходы, гонорары юридических консультантов, расходы на соблюдение требований по регулярной отчетности перед Комиссией по ценным бумагам и биржам США (SEC), отдел по связям с инвесторами для ответов на вопросы институциональных инвесторов, а также рыночное давление после публикации ежеквартальной отчетности. Даже крупная компания Coinbase столкнулась с штрафом в размере 100 миллионов долларов США от Нью-Йоркского управления финансовых услуг (NYDFS) за нарушения в области отмывания денег и кибербезопасности, из которых 50 миллионов долларов составили прямой штраф, а еще 50 миллионов долларов были направлены на меры по устранению нарушений.

Gemini — это классический пример стратегии, ориентированной на соблюдение нормативных требований, долгое время позиционировавшей себя как «самый регулируемый криптовалютный биржевой платформа». Однако ирония в том, что именно эта стратегия сделала ее более уязвимой, чем любые конкуренты, в медвежьем рынке: сокращение объемов торговли напрямую приводит к падению доходов, в то время как накопленные расходы на соблюдение нормативных требований для поддержания статуса листинга создают огромное финансовое давление.

Структурное истощение привлекательности альткоинов

С другой стороны, трудности Gemini являются отражением всего изменения на рынке криптовалют, и это изменение наиболее явно проявляется на рынке альткоинов. В каждой предыдущей бычьей фазе сезон альткоинов был почти обязательным сценарием: после роста биткоина капитал перетекал в Эфириум, затем в Solana, а затем в различные токены с низкой капитализацией, создавая волновой эффект перераспределения богатства. Основой этой логики было предположение, что «рынок криптовалют представляет собой закрытый резервуар ликвидности», и что поступившие средства могут перемещаться только между различными активами.

Но в 2025 году это предположение было нарушено. К концу 2025 года глобальные активы под управлением криптовалютных биржевых продуктов (ETP) достигли почти 180 миллиардов долларов США, а биткоин-биржевые фонды (ETF) стали основным каналом притока институциональных средств, создав определенное вытесняющее воздействие на альткоины. Кроме того, доминирование биткоина в течение всего 2025 года колебалось около 59%, а общий рыночный капитал немонетарного криптовалютного рынка по индексу TOTAL2 упал с максимума в 1,77 триллиона долларов США в октябре до 1,19 триллиона долларов США в декабре, что составило падение на 32%, и опустился ниже ключевых уровней поддержки, включая 50-недельную скользящую среднюю.

Несмотря на то, что в 2025 году были одобрены ETF на несколько альткоинов, включая Solana, Ripple (XRP), Dogecoin (DOGE) и Chainlink, приток капитала остается сосредоточенным исключительно на продуктах, связанных с биткоином и эфиром; ETF на альткоины лишь расширили выбор, но не привели к существенному перераспределению активов. Глобальный директор по ETF в сфере активов BNY Mellon отметил, что ETF на альткоины «маловероятно расширятся в том же масштабе, поскольку они крайне чувствительны к рыночным циклам, а спрос будет колебаться в зависимости от изменения цен».

Другими словами, институциональные средства теперь имеют «комплиантный и низкотренировочный канал входа» — им больше не нужно выходить на вторичный рынок и брать на себя риски ликвидности, чтобы купить Solana. С другой стороны, сверхпремия за альткоины, ранее обусловленная высокими барьерами входа и ожиданиями быстрого обогащения вне правового поля, теперь, возможно, постепенно исчезает.

Криптовалютные акции против мемкоинов: нулевая сумма ликвидности

Другой стороной этого рыночного сдвига является значительное расширение инструментов для инвесторов. В 2021 году у институционального инвестора, желавшего инвестировать в криптовалютный рынок, было крайне мало вариантов: покупать криптовалюты напрямую, акции Coinbase или доверительный фонд GBTC от Grayscale, неся при этом длительную отрицательную премию. К 2025 году этот список вариантов значительно расширился: спотовые ETF на биткоин, спотовые ETF на эфир, Strategy (MSTR), Bitmine (BMNR)...

Рост акций и ETF, связанных с криптовалютами, объективно сыграл роль «насоса для ликвидности альткоинов». Общий объем активов под управлением криптовалютных ETP по всему миру достиг почти 180 миллиардов долларов США, и значительная часть этих средств была перенаправлена из прежнего потенциального пула, ранее направлявшегося на альткоины. Крупные инвесторы могут получить экспозицию на криптовалютном рынке, не подвергаясь характерным для альткоинов хвостовым рискам, таким как отсутствие прозрачности аудита, уязвимости смарт-контрактов и исчезновение ликвидности.

В результате ликвидность на рынке альткоинов продолжает ухудшаться. Мелкие ордербуки означают, что любые покупки или продажи даже умеренного объема вызывают резкие колебания, что, в свою очередь, отпугивает институциональные капиталы, нуждающиеся в предсказуемой ликвидности, создавая порочный круг.

После исчезновения нелегальных бонусов, куда делись премии?

Можно сказать, что «избыточная премия» криптоактивов никогда не была беспричинным пузырем — у нее есть реальные структурные источники.

Первым является премия за регуляторный арбитраж: некомплиантные биржи или проекты имеют естественное преимущество в структуре прибыли, поскольку не несут регуляторных расходов. Однако по мере выравнивания регуляторных затрат по всему миру средние расходы на соответствие требованиям у небольших и средних криптовалютных компаний в 2025 году выросли на 22,5%, а штат сотрудников по вопросам соответствия продолжает расти — эта разница постепенно сокращается. И листинговые, такие как Gemini, и нелистинговые небольшие биржи платят за «входной билет» в регулирование.

Во-вторых, премия за дефицит ликвидности: когда криптовалютный рынок был нишевым активом с крайне высокими барьерами для входа, первые участники естественно получали выгоду от редкости. Однако с распространением спотовых ETF и выходом криптовалютных акций на биржу трения для институциональных инвесторов значительно снизились, и прежняя «дополнительная доходность, доступная только на вторичном рынке», больше не существует.

Проблема Gemini заключается в том, что она в течение десяти лет строила «самый соответствующий требованиям криптовалютный биржевой платформу» и в подходящий момент превратила этот бренд в премию за листинг. Однако реальность после листинга такова: она попала в конкурентную среду, где соответствие требованиям стало базовым порогом, а не преимуществом дифференциации, и при этом вынуждена нести более тяжелые постоянные расходы, чем любые нелisting-конкуренты.

Для всего рынка преимущества, которые ранее обеспечивали сверхдоходы криптоактивов, постепенно поглощаются рынком. Остаются лишь настоящие фундаментальные показатели: реальное использование протоколов, глубина ликвидности на биржах и устойчивость институционального внедрения. В этом мире, который всё больше приближается к логике «традиционных финансов», эпоха, когда оценка поддерживалась только нарративами, возможно, тихо подошла к концу.