Уолл-стрит месяцами обсуждала, когда Федеральная резервная система снизит процентные ставки. Теперь трейдеры задаются вопросом, может ли следующий шаг — это повышение.

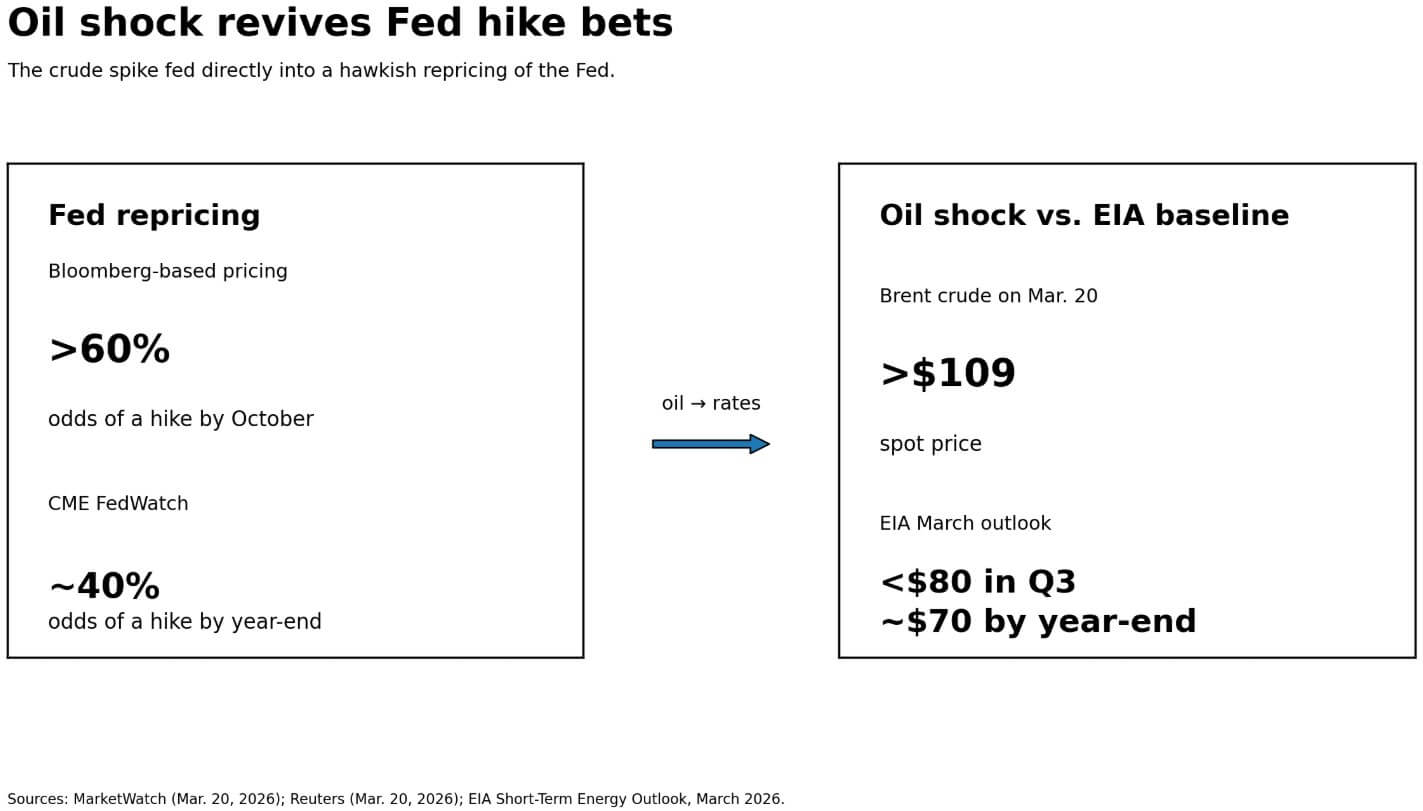

Два дня спустя после решения ФРС от 18 марта сохранить целевой диапазон на уровне 3,50%-3,75% рынки двинулись в противоположном направлении. Цены на основе Bloomberg выросли выше 60% вероятности повышения ставки к октябрю, при этом к тому времени было учтено примерно 15 базисных пунктов сжатия. CME FedWatch оценил вероятность повышения ставки на конец года ближе к 40%.

Вероятность снижения ставки в следующем месяце упала с 17% в феврале до 0% в апреле, в то время как вероятность повышения выросла до 6%.

Несмотря на разброс, отражающий настоящие разногласия по поводу сроков и уверенности, оба показателя указывают в одном направлении. Ставки на повышение, бездействовавшие месяцы, вновь вернулись.

Ускорителем является нефть. Сырая нефть сорта Brent превысила 109 долларов, а американская сырая нефть достигла 98 долларов 20 марта, поскольку эскалация на Ближнем Востоке усилила опасения по поводу нарушения работы Ормузского пролива — узкого места, через которое проходит почти 20% мирового объема поставок нефти.

Базовый сценарий EIA за март по-прежнему предполагает, что цена на нефть сорта Brent снизится ниже 80 долларов к третьему кварталу и завершит год на уровне около 70 долларов, если перебои ослабнут. Рынок в настоящее время считает это предположение слишком оптимистичным, и эта ставка напрямую влияет на ожидания по ставкам.

Десятилетние казначейские облигации выросли примерно до 4,37%, тридцатилетние достигли максимального уровня с сентября, а индекс S&P 500 движется к четвертому подряд недельному снижению.

Глобальные акционерные фонды потеряли 20,3 млрд долларов за неделю, закончившуюся 18 марта, включая 24,78 млрд долларов только из американских акционерных фондов, в то время как денежно-рыночные фонды поглотили 32,57 млрд долларов по всему миру.

Наличные, приносящие почти 4%, в реальном времени оттягивают капитал из рисковых активов.

Противоречие, от которого bitcoin не может избавиться

Bitcoin находился чуть ниже уровня $70 000 20 марта, снижаясь вместе с QQQ (-1,75%) и GLD (-1,93%).

Та же сессия, которая переоценила политику ФРС как более жесткую, также привела к падению золота, несмотря на геополитическую обстановку, которая должна поддерживать все хедж-инструменты на основе твердых активов.

Золото упало на 1,8%, поскольку доходности и доллар выросли. Если классический инструмент хеджирования от инфляции и войны не смог удержать позиции, причина проста: ужесточение финансовых условий одновременно снижает цены на золото и bitcoin, перекрывая любой спрос на убежище, который мог бы поддерживаться геополитической обстановкой.

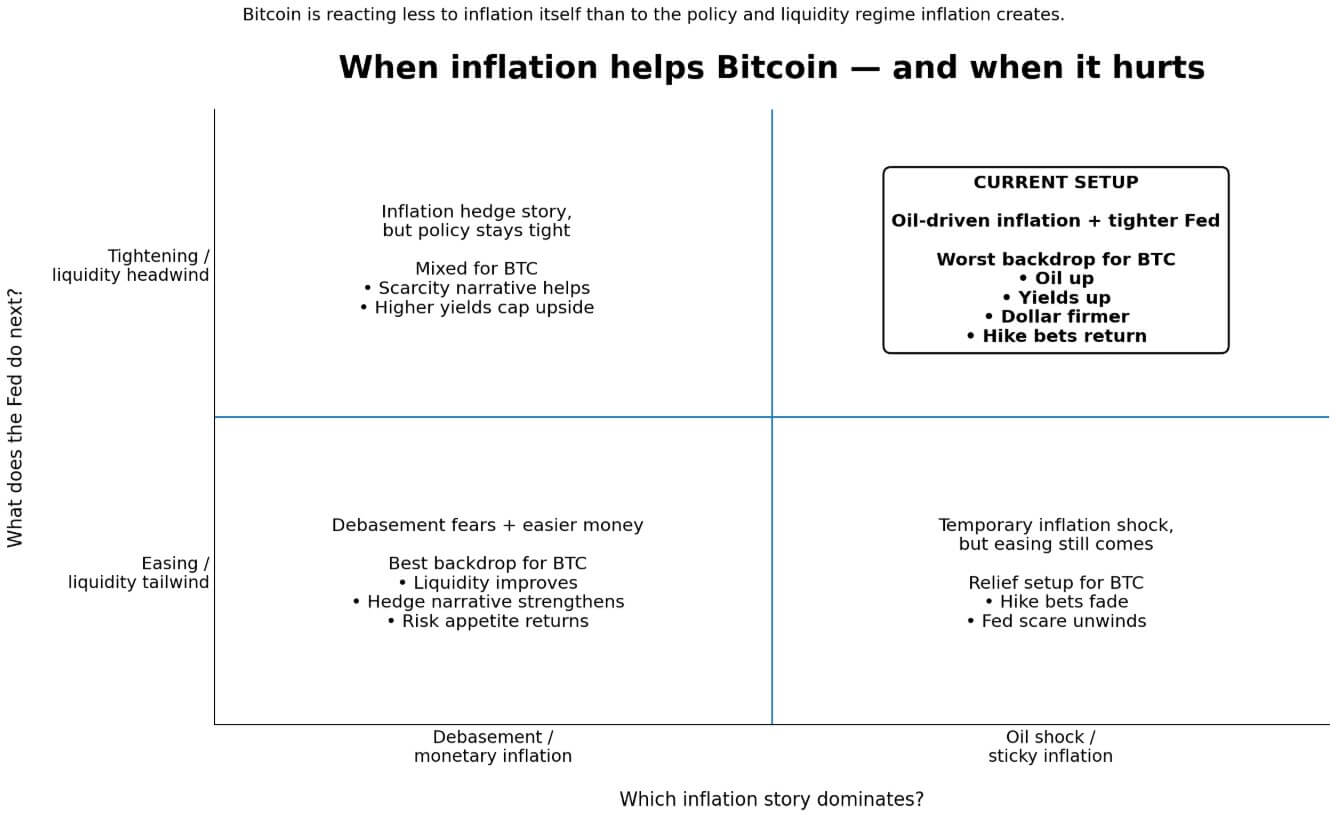

Аргумент о биткоине как инструменте хеджирования инфляции сталкивается с той же противоречивостью: он работает, когда показатели инфляции указывают на опасения обесценивания и дальнейшее смягчение денежно-кредитной политики. Он сталкивается с трудностями, когда инфляция указывает на рост цен на нефть, рост доходностей, укрепление доллара и невозможность ФРС смягчить политику.

Председатель ФРС Джером Пауэлл заявил по итогам мартовского заседания, что центральный банк отслеживает, приводят ли рост топливных и производственных затрат к росту базовой инфляции PCE.

Если базовая инфляция превысит 3,2% — порог для убедительного случая повышения ставки Банка Америки — при одновременном сохранении безработицы около 4,5% и цен на нефть в диапазоне 80–100 долларов, ФРС столкнётся с ситуацией, при которой инфляция достаточно устойчива, чтобы политика оставалась жёсткой.

Однако рост пока не настолько слаб, чтобы потребовать экстренного снижения ставок. Для биткоина этот коридор умеренной инфляции без рецессии может быть самым неблагоприятным макроэкономическим сценарием из всех.

Рабочий документ МВФ установил, что один криптофактор объясняет 80% вариации цен на криптовалюты, а усиление политики ФРС снижает этот фактор через канал принятия рисков.

Кроме того, по мере того как на криптовалютный рынок входил все больший объем профессионального капитала, корреляция биткоина с акциями росла. БИС описал недавнее снижение криптовалют, при котором биткоин упал примерно на 50% от своих максимумов 2025 года на фоне более широкого перераспределения капитала от ростовых активов, поскольку акции технологических компаний продавались.

Потоки спотовых биткоин-ETF в США уже показали разворот: от $199,4 млн притока 17 марта до $253,7 млн оттока за 18 и 19 марта вместе взятых, по данным Farside Investors'.

Биткоин торгуется в зависимости от того, какой сценарий инфляции доминирует: рост цен дает ФРС пространство для смягчения или заставляет ее ужесточать.

Сейчас сторона сжатия удерживается, поскольку условия сужаются, дисконтная ставка на спекулятивных активах растет, а наличность становится более конкурентоспособной.

Два пути вперед

Бычий сценарий основан на сохранении базового сценария EIA. Если цены на нефть откатятся быстрее, чем ожидалось, рынок труда ослабнет к отчету о занятости от 3 апреля, а данные PCE за февраль от 9 апреля не покажут вторичных эффектов, проникающих в ядро, вероятность повышения ставки может снизиться так же быстро, как и выросла.

В этом году свопы на инфляцию на один год достигли 3%, но пятилетний форвардный своп упал до 2,35% — самого низкого уровня за почти год. Это движение указывает на то, что рынки по-прежнему видят сценарий, при котором это временный энергетический сбой, а не перезагрузка режима.

Если этот сценарий реализуется, биткоин получит дополнительную ликвидную поддержку. Citi's 12-месячная модель устанавливает базовый целевой показатель на уровне 112 000 долларов и оптимистичный целевой показатель на уровне 165 000 долларов в сценарии, при котором ФРС возобновит смягчение.

| Сценарий | Макро-триггер | Что происходит с ожиданиями по ФРС | Что это, скорее всего, означает для bitcoin |

|---|---|---|---|

| Бычий сценарий | Нефть откатывается быстрее, чем ожидалось; рынок труда ослабевает к отчету о занятости от 3 апреля; PCE за февраль от 9 апреля не показывает вторичных эффектов, влияющих на ядро | Вероятность повышения снижается; рынки возвращаются к ценовому учету сокращений или, по крайней мере, менее жесткой политики ФРС | BTC вновь получает поддержку со стороны ликвидности и может двигаться больше на фоне надежд на смягчение, чем на фоне опасений по поводу ужесточения |

| Медвежий сценарий | Цены на нефть остаются в диапазоне $80–$100 до лета; базовый PCE растет выше 3,2%; безработица сохраняется около 4,5% | Ставки на рост укрепляются в прочную торговлю с длительным удержанием более высоких уровней | BTC торгуется скорее как актив с длительной экспозицией к риску, где более жесткие финансовые условия и усиленная конкуренция за наличные оказывают давление на цену |

| Что смотреть дальше | 3 апреля: отчет о занятости; 9 апреля: PCE; 28–29 апреля: FOMC | Слабые данные о секторе услуг ослабятNarrative о повышении ставок; устойчивая инфляция и прочный рынок труда усилят её | Эти выпуски определят, восстановит ли история биткоина как средства защиты от инфляции свою популярность или же встречный ветер ликвидности усилится. |

Медвежий сценарий требует только того, чтобы EIA ошибалась. Если цена на нефть останется в диапазоне 80–100 долларов до лета, базовый PCE превысит 3,2%, а заседание FOMC 28–29 апреля представит заявление, тихо подтверждающее рыночную хокишскую переоценку, а не противодействующее ей, ставки на повышение ставок превратятся в устойчивую позиционную стратегию.

Активы денежного рынка уже приближаются к рекордному уровню в 8 триллионов долларов, и потоки, которые переместились в наличные деньги на этой неделе, не будут автоматически перераспределены обратно. При этом сценарии Citi, предполагающем рецессию, медвежий прогноз по bitcoin устанавливает цену на уровне 58 000 долларов, и BTC торгуется как актив с длительной продолжительностью, пока действует потолок ставок.

Глобальный фрейм

Брокеры теперь считают, что ЕЦБ и Банк Англии могут повысить ставки уже в апреле, при этом трейдеры учитывают сжатие на 72 и 78 базисных пункта до 2026 года соответственно.

Через пролив Гормуз также проходит около 20% мировой торговли СПГ. Продолжающееся нарушение работы пролива одновременно повысит энергетические расходы в Европе и Азии, сократив пространство для смягчения политики любым крупным центральным банком.

Корреляция биткоина с глобальным риск-аппетитом, уже усиленная участием институциональных инвесторов, означает, что импульс сжатия исходит из нескольких направлений одновременно в рамках той же макроэкономической среды, которая способствовала росту криптовалют.

Долгосрочные ожидания инфляции не вышли за рамки, и именно это сдерживание является единственным фактором, отделяющим текущее переоценку от полномасштабной торговли стагфляцией.

Тем не менее, долгосрочные ожидания не нейтрализуют краткосрочную политическую арифметику.

Собственный диаграмма «точек» ФРС оставляет пространство для возобновления хокиши-настроения: диапазон соответствующих ставок на 2026 год участников составлял от 2,6% до 3,6%, а рассеивание на верхнем конце достаточно велико, чтобы поглотить один-два положительных сюрприза по инфляции, прежде чем медианная проекция изменится.

Bitcoin теперь проходит ключевой тест, который определит, будет ли он торговаться как хедж от инфляции или как концентрированная ставка на глобальную ликвидность.

Пост Вероятность снижения ставки ФРС упала до нуля, что угрожает стагфляцией, при которой bitcoin служит защитой от долгосрочной инфляции впервые появился на CryptoSlate.