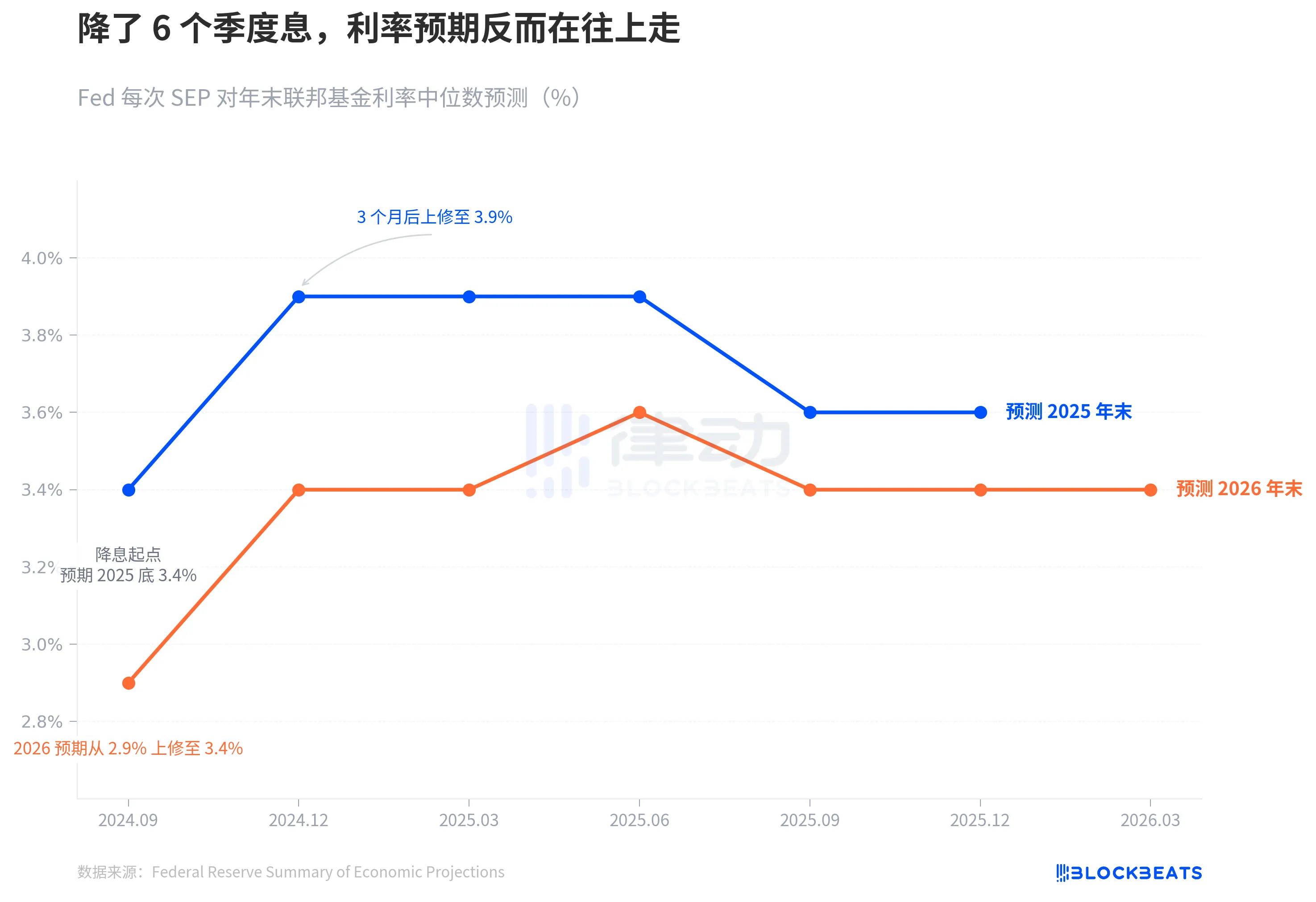

В сентябре 2024 года ФРС официально начала снижать ставки. В то время медиана точечной диаграммы четко обозначила линию: к концу 2025 года — до 3,4%, еще четыре снижения.

Прошло шесть кварталов. Вчерашний мартовский SEP показал, что эта линия полностью искажена.

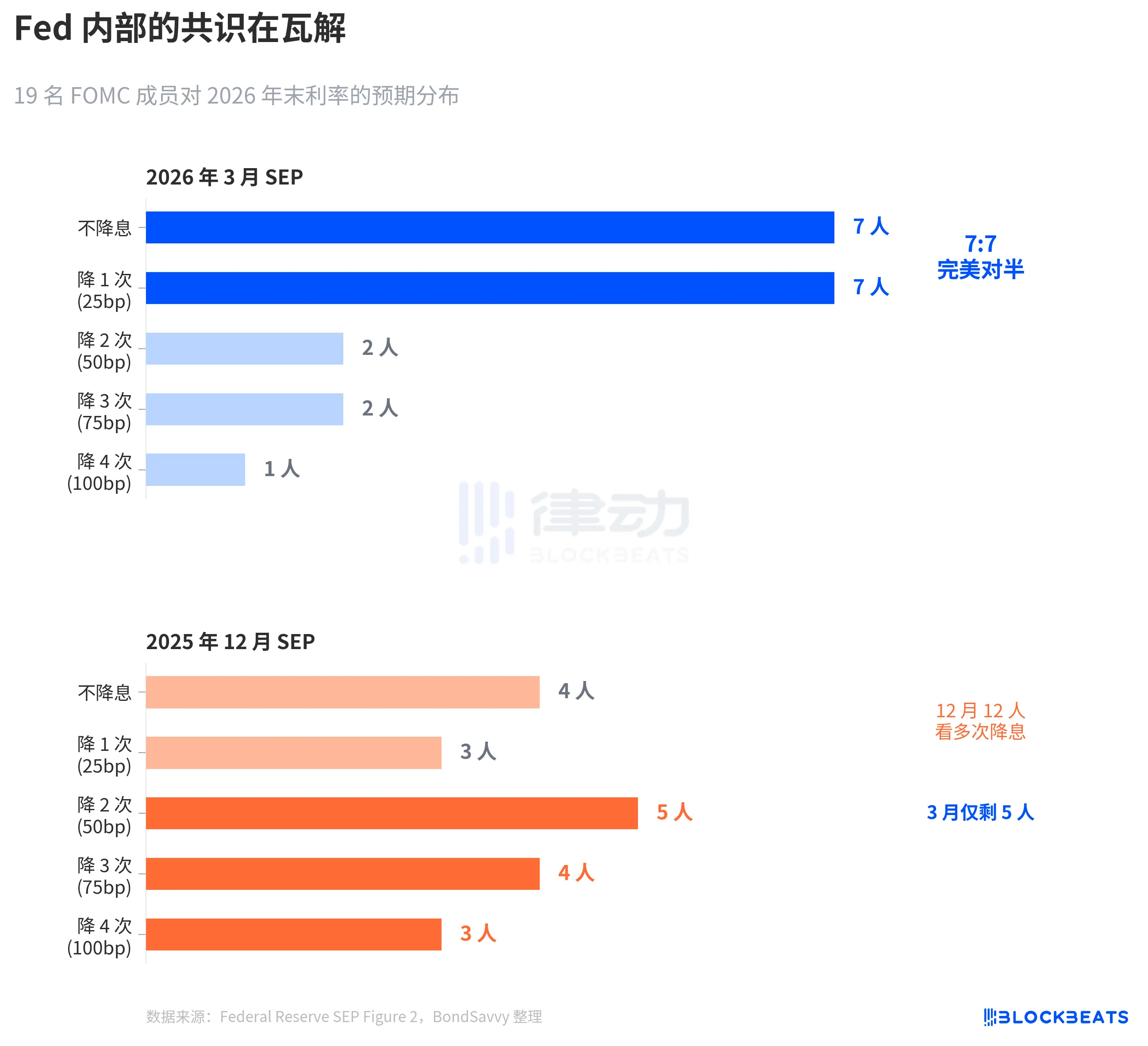

ФРС сохранила ставку на уровне 3,50%-3,75%, что не стало сюрпризом для рынка. Однако события внутри диаграммы точек ставок стоят более глубокого анализа, чем само решение по ставке. Среди 19 членов 7 человек считают, что снижать ставку в этом году не следует, а еще 7 — что следует снизить ее один раз. Идеальное равенство. Медиана не изменилась, консенсус раскололся.

С помощью этих трех диаграмм мы просто рассмотрим, как ФРС постепенно корректирует свои ожидания в соответствии с реальностью, насколько велики внутренние разногласия и почему их прогнозы инфляции с высокой вероятностью снова окажутся заниженными.

Обрушение ожиданий снижения процентных ставок

Согласно официальным данным SEP ФРС, при запуске снижения ставки в сентябре 2024 года медиана точечной диаграммы прогнозировала уровень ставки на конец 2025 года на уровне 3,4%, что означает еще четыре снижения по сравнению с текущим диапазоном 4,75%-5,00%.

В сентябре, через три месяца, это число выросло до 3,9%. Осталось только два возможных снижения. После этого последовали четыре обновления SEP в марте, июне, сентябре и декабре 2025 года, и прогноз на конец 2025 года больше не возвращался к уровню 3,4%. Фактическая ставка на конец 2025 года оказалась в диапазоне 3,50%-3,75%, что на целых 25 базисных пунктов выше первоначальных ожиданий при запуске снижения.

Прогноз на 2026 год пошел тем же путем. В сентябре 2024 года ФРС предполагала, что ставки к концу 2026 года снизятся до 2,9%. К последнему SEP в марте этот показатель стабилизировался на уровне 3,4%, что на 50 базисных пунктов выше первоначального прогноза.

Движение синей и оранжевой линий говорит об одном и том же: цикл снижения ставок действительно начался, но само ФРС постепенно повышает свою оценку конечного уровня процентных ставок.

Эта скорость смещения становится более очевидной при рассмотрении в более длительных временных рамках. В сентябре 2024 года ФРС только что снизила процентные ставки с пикового уровня 5,25%-5,50% до 4,75%-5,00%. На тот момент рынок был уверен в траектории снижения ставок. CME FedWatch一度 давал скрытую вероятность снижения ставок на 4–5 раз в 2025 году. Однако прогноз самого ФРС сразу изменился — в декабре он сразу сократил объем предполагаемого снижения наполовину: синяя линия подскочила с 3,4% до 3,9%, что составило одноквартальный скачок на 50 базисных пунктов. После этого, независимо от колебаний экономических данных, эта линия больше не возвращалась.

Другими словами, через три месяца после начала цикла снижения ставок диаграмма точек уже тормозит путь к снижению ставок.

7:7, ФРС не видит направления

Медиана — это число, скрывающее раскол за цифрами.

Согласно точечной диаграмме Figure 2 SEP ФРС за март (составлено BondSavvy), распределение голосов 19 участников по ставке на конец 2026 года следующее: 7 человек не снижают ставку, 7 человек снижают на 1 раз, 2 человека снижают на 2 раза, 2 человека снижают на 3 раза, 1 человек снижает на 4 раза.

7:7, идеальное равенство. 14 человек сосредоточены на вариантах «сохранить статус-кво» и «снижение на 1 раз», только 5 человек ожидают снижения более чем на 1 раз.

По сравнению с SEP за декабрь 2025 года изменения были значительными. В декабре еще 12 человек ожидали снижения ставки два раза или более, а к марту осталось только 5. Бауэлл также подтвердил этот сдвиг на пресс-конференции: «Четыре-пять человек изменили ожидания с двух снижений на одно».

Такой симметричный раскол в истории FOMC встречается крайне редко. Согласно исследованию ФРБ Сан-Франциско 2023 года (Bundick & Smith), внутренние разногласия в точечной диаграмме практически отсутствовали во время пандемии в 2020 году, а затем постепенно возрастали в ходе цикла повышения ставок. Однако ранее разногласия касались в основном «размера» — добавить 25 или 50 базисных пунктов — направление было единым. Раскол в марте 2026 года — это «разногласие по направлению» — снижать или нет.

Медиана 3,4% не изменилась, но под этим 3,4% стоят две команды, тянущие в противоположных направлениях.

Более того, обратите внимание на то, как сузился разброс. На точечной диаграмме декабря разброс был широким — мнения варьировались от значительного снижения ставок до сохранения их на прежнем уровне. На диаграмме марта разброс, напротив, сузился — 14 точек сгруппировались в двух интервалах — но это не означает сближение консенсуса, а скорее то, что две противоположные фракции каждая сформировала свою собственную группировку. Рассеянная неопределенность превратилась в сконцентрированное расхождение. Это опаснее, чем рассеянность, потому что любое неожиданное изменение в данных по инфляции может вызвать массовый сдвиг одной из групп, и медиана резко изменится.

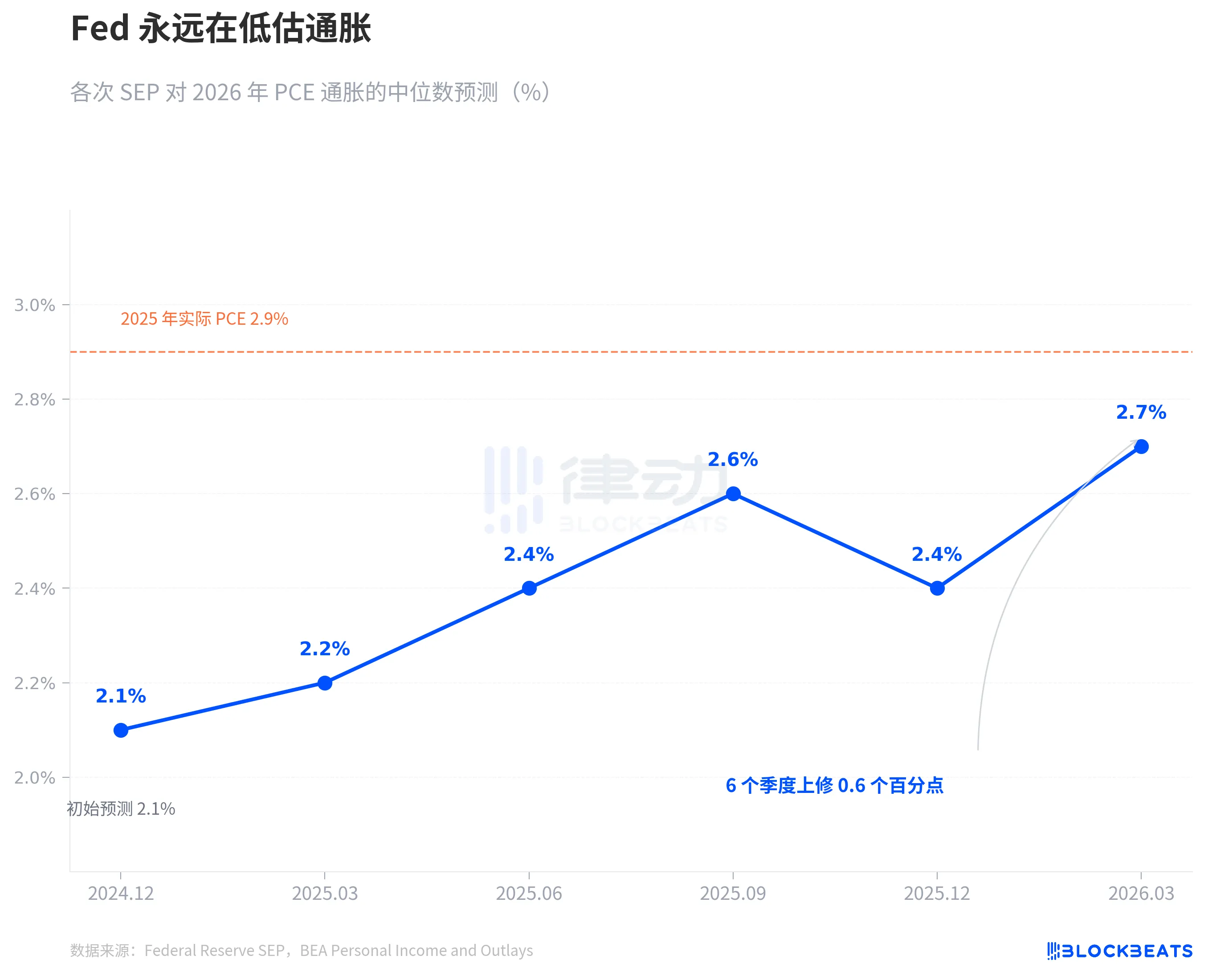

ФРС всегда недооценивает инфляцию

Основой борьбы за процентные ставки является борьба за инфляцию.

Согласно данным SEP ФРС за различные периоды, в декабре 2024 года ФРС впервые представила прогноз инфляции PCE на 2026 год: 2,1%. С тех пор прогноз корректировался вверх каждый квартал: в марте 2025 года — 2,2%, в июне — 2,4%, в сентябре — 2,6%. В декабре он временно снизился до 2,4%, а в марте 2026 года снова подскочил до 2,7%. За шесть кварталов совокупная корректировка составила 0,6 процентных пункта.

Этот паттерн появляется не впервые. Инфляция PCE в 2025 году прошла точно такой же путь. В декабре 2024 года ФРС прогнозировала показатель PCE на 2025 год на уровне 2,5%, после чего по кварталам корректировала его вверх до 2,7%, 3,0%, 3,0%, 2,9%. Согласно данным Бюро экономического анализа США (BEA), фактический годовой показатель PCE за декабрь 2025 года составил 2,9%. ФРС целый год пыталась догнать реальные данные и в последнем прогнозе едва успела их совпадать.

Сейчас ФРС говорит, что PCE в 2026 году составит 2,7%. Оранжевая пунктирная линия на графике обозначает фактическое значение 2025 года — 2,9%. Согласно их собственной истории, 2,7% скорее всего снова будет лишь отправной точкой, а не конечной. Это не заговор, а закономерность. За последние два года у ФРС была только одна тенденция в реальном прогнозировании инфляции — догонять рост.

Стоит отдельно обратить внимание на ключевой PCE. В марте SEP повысил прогноз ключевого PCE на 2026 год с 2,5% в декабре до 2,7%, что составляет одноквартальное повышение на 0,2 процентных пункта — наибольшая корректировка среди всех показателей. Ключевой PCE исключает колебания цен на продукты питания и энергию и считается ФРС более надежным индикатором инфляции. Когда прогноз этого показателя повышается, это означает, что проблема не в колебаниях цен на нефть, а в неожиданно высокой устойчивости базовой инфляции.

В том же отчете за март прогноз ВВП незначительно вырос с 2,3% в декабре до 2,4%, уровень безработицы остался на уровне 4,4%. Экономика немного улучшилась, инфляция осталась упорной, а траектория процентных ставок не изменилась.

Между этими тремя суждениями существует напряжение. Если инфляция окажется более упорной, чем ожидалось, почему путь процентных ставок должен оставаться неизменным? Разделение 7:7 дает ответ — не то чтобы ФРС считает, что ставки не нужно менять, а то, что внутри ФРС сами оценки траектории инфляции разделились.

Согласно данным CME FedWatch, текущее ценообразование на весь 2026 год: вероятность снижения ставки на 50 базисных пунктов (2 раза) — 32,5%, на 75 базисных пунктов (3 раза) — 25,9%, только одно снижение — 21,1%. Взвешенное ожидание рынка составляет около 50 базисных пунктов, что более мягче, чем медианное значение ФРС в 25 базисных пунктов. Однако расхождение между наиболее вероятным сценарием и медианным прогнозом ФРС точно отражает внутреннее разделение в ФРС 7:7.

Никто не знает ответа. Даже ФРС сама.

Нажмите, чтобы узнать о вакансиях BlockBeats

Добро пожаловать в официальное сообщество律动 BlockBeats:

Телеграм-канал подписки: https://t.me/theblockbeats

Телеграм-чат: https://t.me/BlockBeats_App

Официальный аккаунт Twitter: https://twitter.com/BlockBeatsAsia