Автор: Джей, PANews

В 2026 году, магическая стартовая позиция Ethereum. С одной стороны, показатели, такие как объем стейкинга, TVL, доля стабильных монет и другие, демонстрируют процветание, достигая новых высот; с другой стороны, цена токена и фундаментальная основа экосистемы серьезно «разъезжают».

Возможно, в этот момент Эфириум находится в состоянии «гидролака». Вверх по течению — технические преимущества, такие как собственный DVT, обновление Фусака, а также значительное накопление активов. Вниз по течению — риски централизации, неэффективность захвата ценности и искажённая рыночная оценка.

Риски централизации трудно скрыть даже при масштабе залога в квинтильонов, Виталик хочет использовать схему DVT для контроля

Ставки достигли рекордного уровня, отток средств прекратился, экосистема стейкинга Ethereum недавно представила впечатляющий отчет.

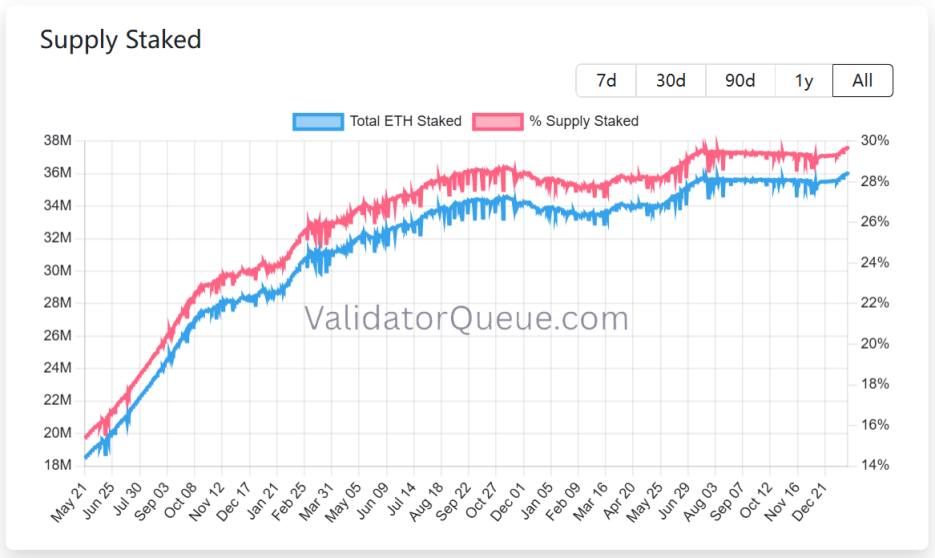

Согласно данным ValidatorQueue, на 22 января 2026 года объем стейкинга в Ethereum достиг рекордного уровня в 120 миллиардов долларов США, более 36 миллионов токенов ETH находятся в стейкинге, что составляет около 30% от обращающегося предложения.

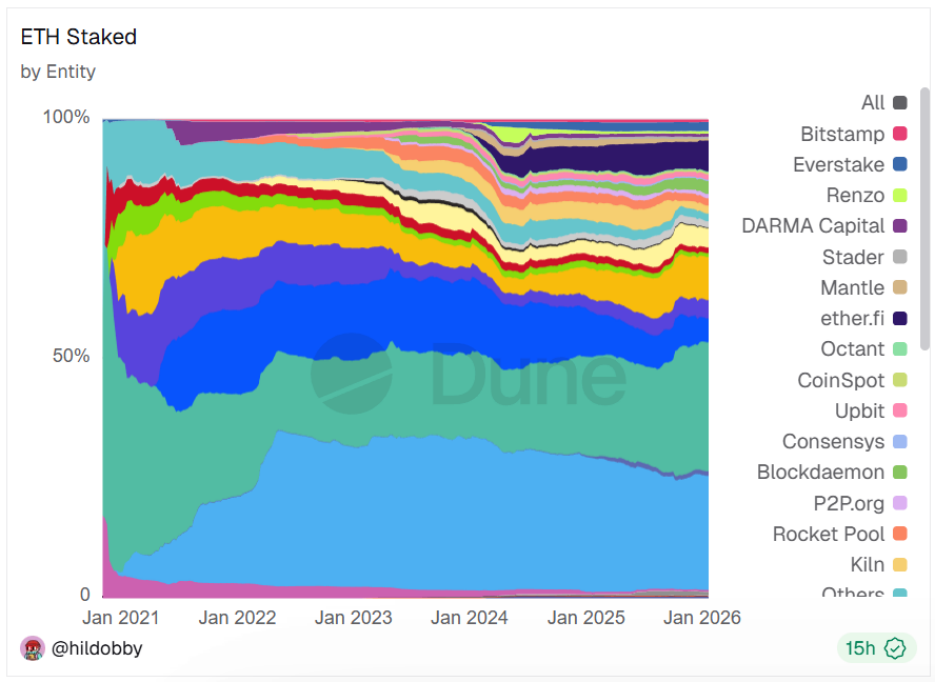

Однако за этой процветающей картиной скрывается риск централизации. Только пять крупнейших поставщиков обеспечения ликвидности уже обеспечили залог почти 18 миллионов, что составляет 48% от рыночной доли.Такая высокая концентрация не только противоречит первоначальной цели децентрализации, но и подвергает сеть риску одиночной точки сбоя и цензуры, что, в свою очередь, влияет на безопасность сети и здоровое развитие экосистемы.

21 января Виталик Бутерин официально предложил на форуме исследований Ethereum схему «встроенного DVT (распределенная проверка)», которая направлена на решение проблем одиночной точки отказа проверяющих и централизованного обеспечения депозитов, а также повышения безопасности и децентрализации Ethereum.

Во-первых, Виталик признал, что в прошлом Ethereum сталкивался с чрезмерной централизацией при запуске узлов и построении блоков из-за стремления к росту числа пользователей. Встроенный DVT стремится устранить зависимость от одного физического узла или одного поставщика облачных услуг, такого как AWS.

Во-вторых, высокая доля рынка провайдеров ликвидного стейкинга, таких как Lido, всегда была проблемой для сообщества. Встроенный DVT пытается дополнительно снизить порог стейкинга, чтобы мелкие и средние валидаторы могли участвовать, что повысит коэффициент Сатоши для Ethereum.

В заключение, Виталик отметил, что будет уделять больше внимания устойчивости к цензуре и квантовым угрозам. Встроенный DVT позволяет проверяющим распределять узлы в разных географических регионах и на разных клиентах, что значительно повысит устойчивость сети к геополитическим рискам или уязвимостям конкретного клиента.

См. также:Эфириум на перекрестье: квантовая угроза приближается, капиталы Волстриета сжимают вдвое

Собственная схема DVT предлагает 4 основных технологических опоры:

- Управление кластером с несколькими закрытыми ключами: позволяет зарегистрировать до 16 независимых закрытых ключей для одного проверяющего.

- Механизм пороговой подписи: предложение или подтверждение блока считаются законными только в том случае, если одновременно подписи получены от более чем 2/3 связанных узлов (например, 11 из 16).

- Интеграция на уровне протокола: в отличие от сторонних решений DVT, таких как SSV или Obol, собственное DVT работает непосредственно на уровне консенсуса, без необходимости сложного внешнего уровня координации, что снижает порог входа для операций.

- Низкие потери производительности: данное решение добавляет только один цикл задержки при создании блока, не влияет на скорость доказательства и совместимо со всеми схемами подписи.

Если будет реализовано решение DVT по умолчанию, это окажет глубокое влияние на экосистему проверяющих, снизит риск одиночных точек отказа и повысит избыточность и отказоустойчивость проверяющих.

Для отдельных держателей, они могут работать в командах или арендовать несколько дешевых серверов, чтобы достичь более низкой стоимости и бесперебойной работы, что значительно снизит давление на штрафные санкции.

Для валидаторов на уровне институтов, которые больше не нуждаются в создании дорогостоящей и сложной системы отказоустойчивости, собственная DVT предоставит стандартизированную схему отказоустойчивости, что снизит эксплуатационные расходы.

Для всей экосистемы стейкинга, оригинальные решения DVT могут изменить структуру рынка ликвидного стейкинга в Ethereum.Мелкие провайдеры и независимые валидаторы получат более справедливую конкурентную среду, а преимущества крупных провайдеров могут быть ослаблены.

Хотя предложение DVT первого поколения на данный момент находится на концептуальной стадии и требует одобрения сообщества Ethereum для реализации, оно четко указывает на будущее направление развития Ethereum, которое больше не будет жертвовать безопасностью ради краткосрочной эффективности и масштабируемости, а вместо этого вернет Ethereum утраченные автономию и беспристрастность с помощью собственных технологических средств, что также является видением Виталика в этом году.

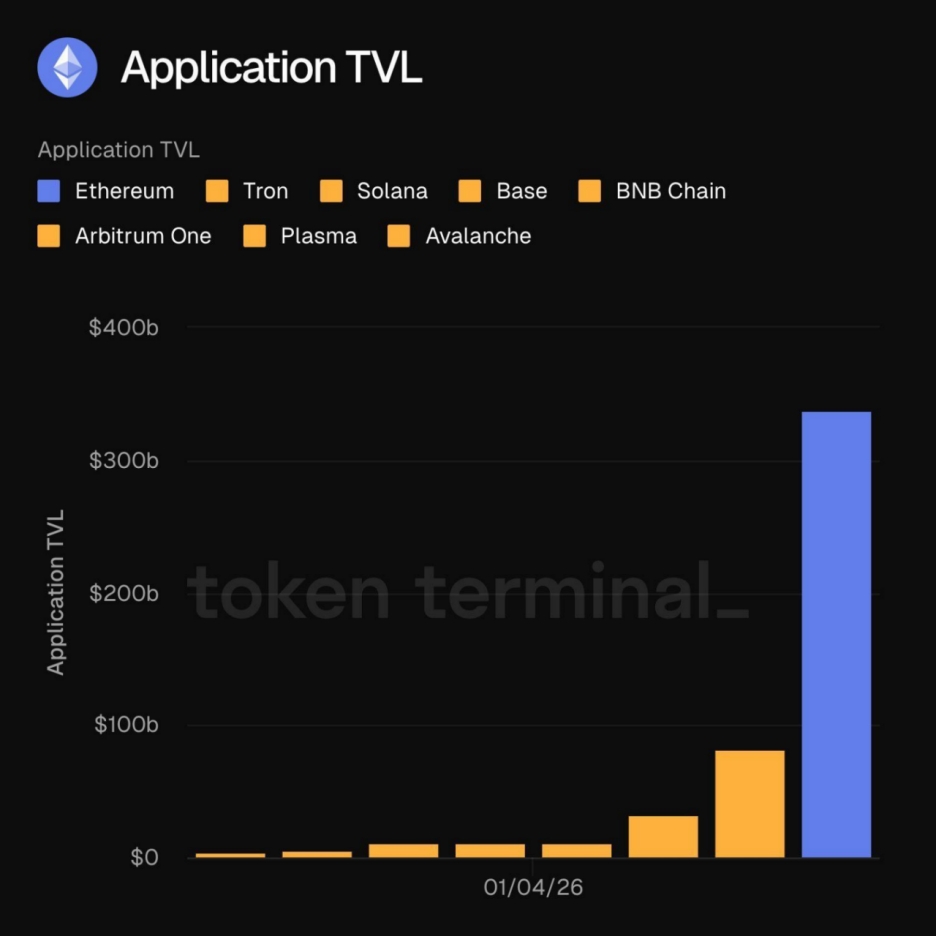

Объем средств, размещённых в TVL, превысил 30 млрд. долларов США, обеспечивая надежное хранение капитала

В начале 2026 года Эфириум переживает исторический момент, когда совокупная стоимость активов, депонированных в приложениях, работающих в блокчейне, превышает 300 миллиардов долларов.Этот веховый скачок — это не просто рост цифры, это также означает, что экосистема Ethereum становится все более разнообразной.

Средства, зафиксированные в экосистеме Ethereum, больше не являются просто спекулятивным пузырем. Как отметил Leon Waidmann, глава исследовательского подразделения Onchain, эти средства активно используются в приложениях блокчейна, таких как DeFi, стейблкоины, RWA и стейкинг, что представляет собой реальную экономическую активность. По глубине ликвидности, комбинируемости, предсказуемости, а также по запасам пользователей и капитала Ethereum превосходит другие сети, а эффекты масштабируемости уже проявляются.

Средства, зафиксированные в экосистеме Ethereum, больше не являются просто спекулятивным пузырем. Как отметил Leon Waidmann, глава исследовательского подразделения Onchain, эти средства активно используются в приложениях блокчейна, таких как DeFi, стейблкоины, RWA и стейкинг, что представляет собой реальную экономическую активность. По глубине ликвидности, комбинируемости, предсказуемости, а также по запасам пользователей и капитала Ethereum превосходит другие сети, а эффекты масштабируемости уже проявляются.

Когда TVL превысил порог в 30 миллиардов долларов, эфир стал не просто платформой приложений, а глобальным протоколом расчетов суверенных активов. Такой масштаб означает, что любые конкуренты, желающие бросить вызов статусу эфира, должны не только конкурировать по производительности, но и обеспечивать глубину ликвидности, сравнимую с эфиром.

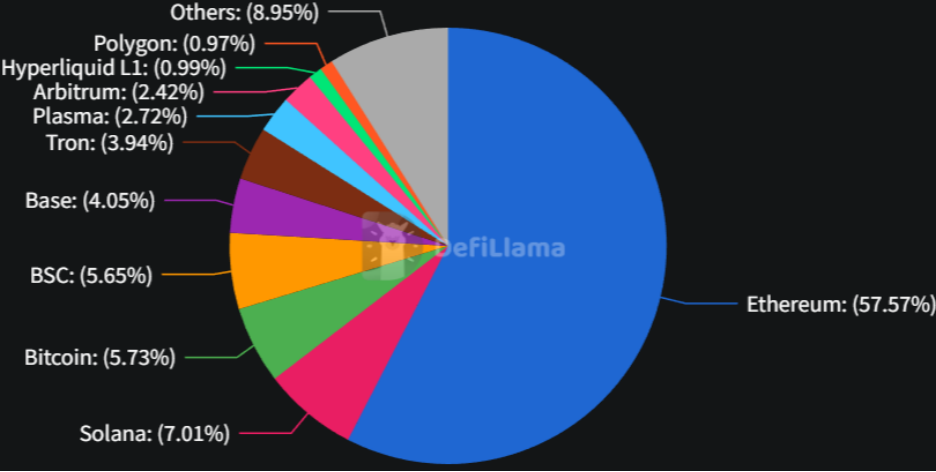

Если говорить о TVL как о «мышцах» Ethereum, то стейблкоины — это его «кровь». На 22 января доля сети Ethereum в сфере стейблкоинов достигла около 58%.В условиях растущего спроса на доллары в глобальной блокчейн-сети, Эфириум, являясь первоначальной площадкой для стейблкоинов, создал глубокий ликвидный барьер для своей экосистемы.

В отчете Electrical Capital подчеркивается, что стейблкоины на Ethereum служат не только средством обмена, но и обеспечением залога, поддерживающим дефирные кредиты на сумму более 19 млрд долларов США.

Внедрение регуляторных рамок, таких как «Закон о гениях», стало мощным стимулом, и принятие стейблкоинов основными платежными компаниями и традиционными финансовыми институтами войдет в стадию взрывного роста.

Доля USDC на Ethereum растет, его статус «соответствующего нормам» паспорта еще больше укрепляется. Протоколы доходных стейблкоинов, такие как Ethena, вплетают доход от стейкинга ETH в основную доходность стейблкоинов, а их массовое принятие усиливает глубокую интеграцию ETH и экосистемы стейблкоинов.

Несмотря на то, что в 2025 году публичные блокчейны, такие как Solana, Polygon и Tron, бросят вызов Ethereum в области микроплатежей и частых транзакций, их доминирование в области институциональных средств, крупных сделок и интеграции DeFi остается непоколебимым.

Пока что эфир продолжает оставаться центром расчетов для стейблкоинов, даже если другие блокчейны имеют преимущество по количеству транзакций, эффект «черной дыры ликвидности» продолжит действовать.

По прогнозам 21shares, объем рынка стейблкоинов может достичь 1 триллиона долларов к 2026 году. Это означает, что ликвидность стейблкоинов, накопленная в Ethereum в качестве базового актива для расчетов, напрямую преобразуется в долгосрочный спрос на ETH.

Снижение до "райского сада отравления", L2 диверсификация доходов основной сети

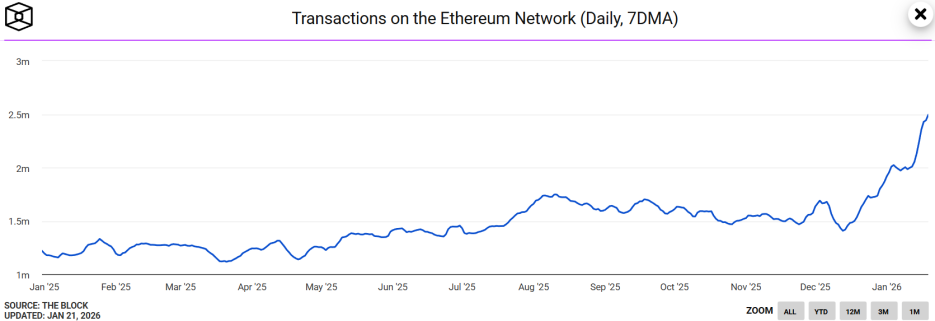

Недавно на эфире произошел контринтуитивный и захватывающий эпизод, когда количество транзакций с 7-дневным скользящим средним достигло 2,49 млн, установив исторический рекорд, превысив вдвое показатель за аналогичный период прошлого года.

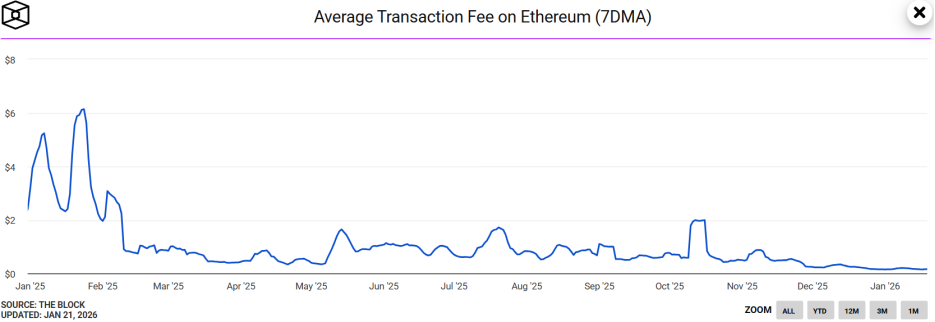

В то же время 7-дневное скользящее среднее значение комиссии Gas по Ethereum упало до исторического минимума ниже 0,03 Gwei, стоимость одной транзакции составляет около 0,15 доллара США.

Парадоксально, что несмотря на рост активности в блокчейне сети Ethereum, цена ETH осталась вялой. С таким заявлением выступил исследователь безопасности Андрей Сергеенков,Это может быть вызвано масштабной атакой типа «отравление адреса», а не ростом реального спроса.

В результате исследований выяснилось, что приблизительно 80% необычного роста новых адресов в Ethereum связано с stablecoin, и около 67% новых активных адресов впервые перевели менее 1 доллара, что соответствует признакам «атаки пылью».

Это явление обусловлено обновлением, появившимся в декабре прошлого года благодаря Fusaka.

Обновление Фусака рассматривается как «подарок технологий», который Эфириум дарит экосистеме,Основная инновация заключается в внедрении PeerDAS (сэмплирование доступности данных в режиме Peer-to-Peer), что позволило эффективно «освободить сеть от избыточных данных».

PeerDAS позволяет узлам проверять доступность данных всего блока, используя выборку части данных, что значительно повышает способность сети хранить Blob-данные (пространство хранения данных L2).

См. также:Эфириум активировал обновление Fusaka, комиссии L2 снизились на 60%

С учетом значительного снижения транзакционных издержек, обеспечиваемого обновлением Fusaka, низкозатратные атаки вроде атаки с использованием пыли становятся осуществимыми. Это означает, чтоРекордный объем транзакций в Ethereum, возможно, был завышен спекулятивными транзакциями, что ослабило доверие к усилению спроса, в результате чего рынок не воспринял это как катализатор роста цен на ETH.

Плохое сопровождается плохим. Помимо фиктивного спроса, вызванного атакой "затравливание адреса", Ethereum также переживает "боли" в захвате ценности главной сети.

В целях стимулирования роста экосистемы L2 основная сеть Ethereum добровольно снизит свои доходы в 2025 году, значительно уменьшив "таможенные пошлины", взимаемые с L2.

Данные Growthepie показывают, что совокупный доход L2 в 2025 году составит 12,9 млн долларов, при этом расходы, оплачиваемые основной сетью, резко сократятся до 1 млн долларов. Это означает, что основная сеть Ethereum пожертвовала более чем 10 млн долларов потенциального дохода.

Хотя такая стратегия компенсации за отсечение транзакций способствовала расширению экосистемы L2, она вызвала сомнения в сообществе относительно способности ETH захватывать ценность.Если доходы основной сети в долгосрочной перспективе не смогут вырасти, объем уничтожения ETH резко сократится, что повлияет на ожидания дефляции.

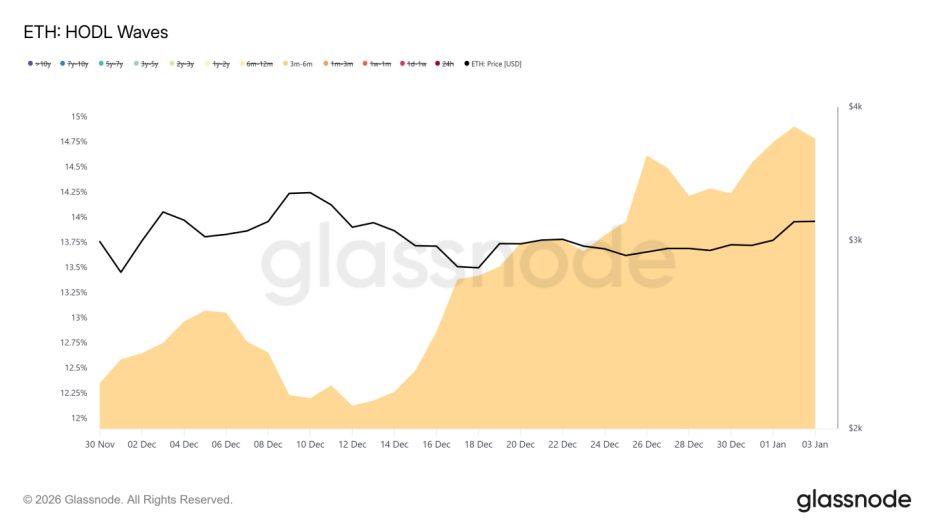

Кроме того, индикатор HODL Waves показывает, что значительное количество новых позиций было открыто в июле-октябре 2025 года. Эти держатели среднесрочные и долгосрочные позиции проявляют значительное желание выйти из позиции с безубыточным результатом, когда цена приближается к 3200 долларов.Это также частично объясняет, почему данные по блокчейну выглядят впечатляюще, но цена ETH сталкивается с сопротивлением в краткосрочной перспективе.

Цифровое нефтяное месторождение при низкой оценке

С одной стороны, наблюдается чрезвычайный рост экологических данных, а с другой стороны, значительное отставание рыночной оценки. В результате ETH попал в ситуацию, когда рыночная стоимость отстает от фундаментальных показателей.

В логике ценообразования криптовалютного рынка отношение рыночной капитализации токена блокчейна к масштабу активов, которые он способен нести, является ключевым измерителем эффективности использования капитала блокчейна и обоснованности его оценки.

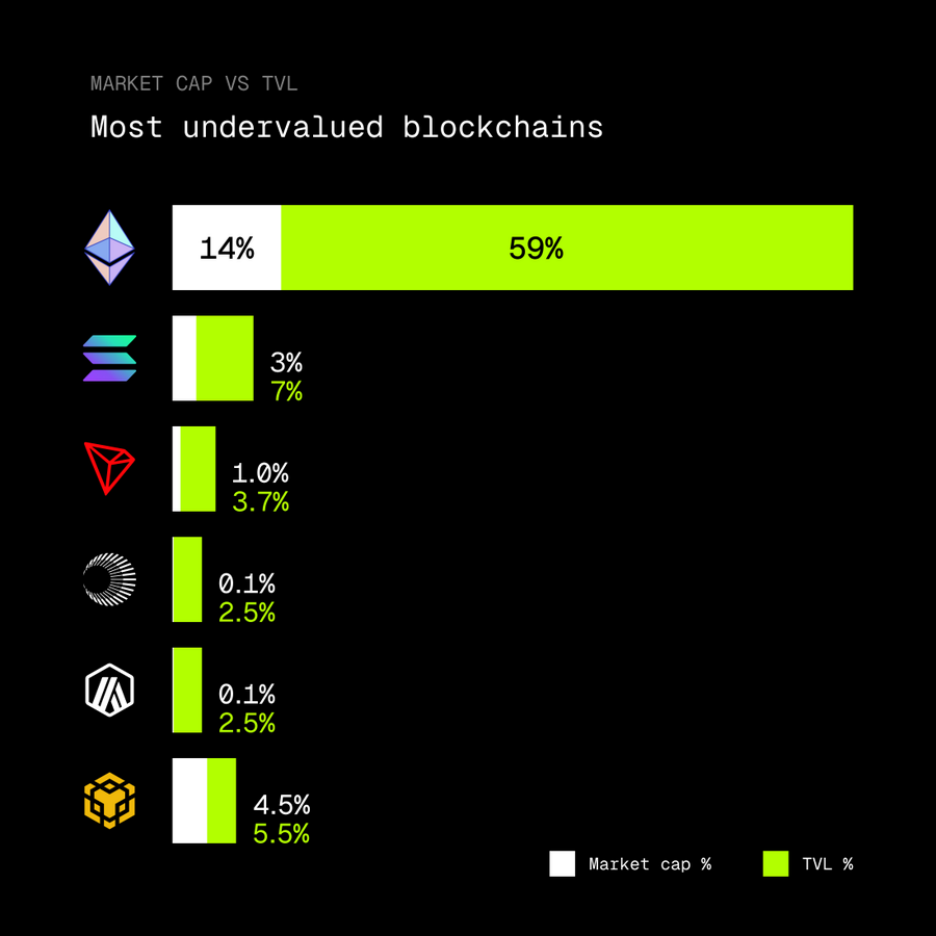

Но, как отметил крипто-блогер rip.eth, в настоящее время Ethereum несет 59% общей стоимости, зафиксированной в смарт-контрактах (TVL) всего криптовалютного рынка, но рыночная капитализация его собственного токена ETH составляет только 14% от общей рыночной капитализации криптовалют.

Такой дисбаланс, возможно, означает, что эфир находится в зоне низкой стоимости, и является в настоящее время недооценённой публичной блокчейн-сетью.

Глубокой причиной такого переворота может быть то, что Ethereum переживает глубокое изменение своей роли, постепенно трансформируясь в "цифровое нефтяное месторождение", но пока еще не оценен должным образом.

Большое количество TVL зафиксировано в протоколах стейкинга, смарт-контрактах DeFi и экосистеме L2, что изменило логику ликвидности. В настоящее время рынок склонен преследовать «нефть» (приложения экосистемы), игнорируя стоимость собственности на «нефтяное месторождение» (сам Ethereum).

Во-вторых, по мере расширения RWA, эфир становится инфраструктурой для расчетов традиционных финансовых активов, а этот фактор, генерирующий денежный поток, еще больше ускорит возвращение соотношения MC/TVL к разумному диапазону.

На самом деле, рост Ethereum происходит на «тонкой проволоке»: технические обновления, хотя и улучшают производительность, могут искажать реальные данные; субсидии экосистемы в определенной степени подрывают способность основной сети захвата стоимости; долгосрочные риски концентрации стейкинга будут решаться с помощью собственного предложения DVT, которое станет ключевым для поддержания децентрализованного дна.

Можно сказать, что вызов Ethereum больше не сводится исключительно к масштабируемости, а превращается в поиск динамического баланса в невозможном треугольнике, сохраняя децентрализацию, поддерживая технические преимущества и усиливая захват ценности. Однако по мере того, как рынок меняет свое восприятие или входит в цикл восстановления, определяемый фундаментальными факторами, этот «барьер накопленной стоимости» может выпустить огромную энергию.