Автор: Maria Shen

Составлено: Цзя Хуань, ChainCatcher

Мы проанализировали 501 источник реального мира и пересекли их с текущими RWA, широко принятыми в цепочке, и пришли к следующим выводам:

Спрос на стабильные монеты первым привел государственные облигации в блокчейн, а высокая концентрация государственных облигаций в настоящее время привлекает в блокчейн активы с более высокой доходностью.

Основные стратегии, делающие активы с высокой доходностью доступными для "мгновенной" торговли, тянут норму доходности к уровню безрисковой ставки.

Источники дохода, подлежащие токенизации, весьма разнообразны. Семь групп возможностей показывают, какие активы можно расблокировать в цепочке.

Самая большая проблема — в распределении. Из 35 нестабильных RWA-активов с капитализацией более 50 миллионов долларов США только два имеют более 2000 держателей. Это в значительной степени является сознательным дизайном продукта.

Несмотря на трения, реальные активы в цепочке будут продолжать расти. Еще до того, как безрисковая процентная ставка приземлилась на цепочке, две трети предложения стабильных монет оставались стабильными. Сегодня базовая величина превысила 280 миллиардов долларов США, и структурный спрос продолжает привлекать новые RWA на цепочку.

Во-первых, спрос на стабильные монеты выводит государственные облигации на блокчейн, а централизация привлекает на блокчейн активы с высокой доходностью.

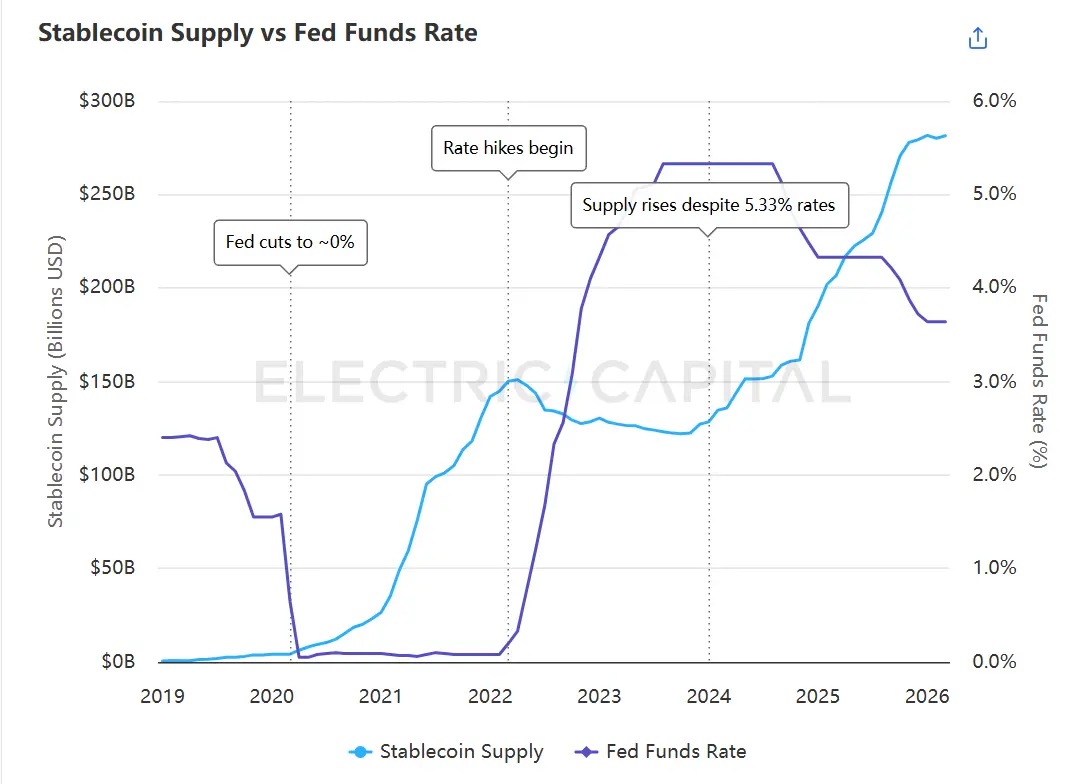

Объем стабильных монет ранее имел обратную зависимость от федеральной целевой ставки — при близких к нулю ставках объем превышал 180 миллиардов долларов, а при росте ставки выше 5% он снизился. В январе 2024 года эта закономерность изменилась: несмотря на то, что ставка оставалась выше 5%, объем начал снова расти и уже превысил 280 миллиардов долларов.

Объем стабильных монет ранее находился в обратной зависимости от федеральной целевой ставки, пока в январе 2024 года между ними не возникло расхождение. Источник данных: панель стабильных монет Electric Capital, экономические данные ФРС (FRED).

Изменить эту ситуацию позволило появление безрисковых процентных ставок в блокчейне впервые.¹ С момента, когда Ondo начал заниматься этим в 2023 году, до расширения BlackRock и Centrifuge в 2024 году, эмитенты начали предлагать доход от государственных облигаций в виде токенов на блокчейне. Держатели стабильных монет впервые могут получать безрисковую процентную ставку, не покидая экосистему криптовалют.

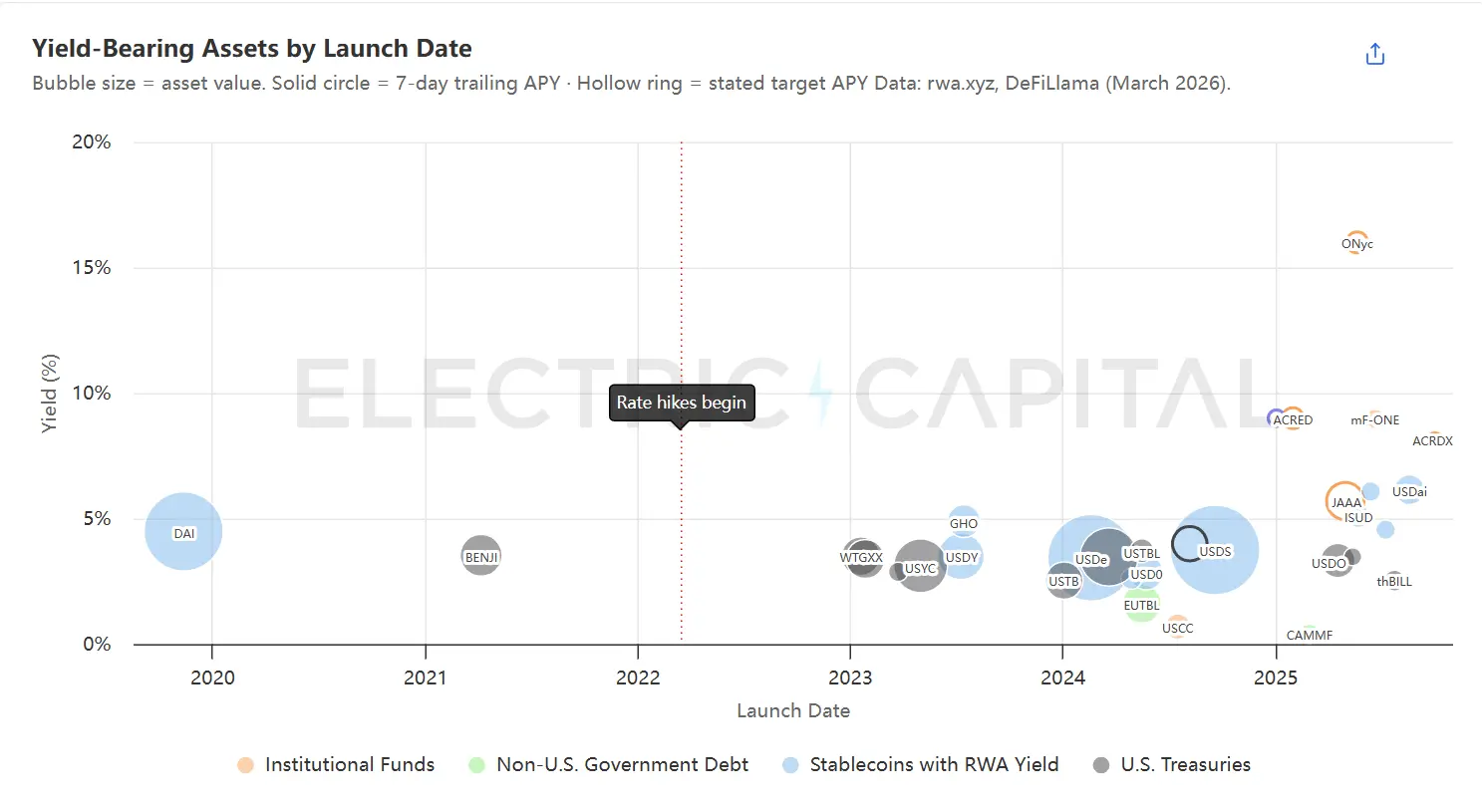

Доходные RWA, упорядоченные по дате запуска; размер пузырьков отражает общую стоимость активов. Крупнейшие активы сосредоточены в диапазоне доходности от 3% до 5%. Более новые и меньшие проекты продолжают расширяться вверх по кривой доходности. Источник данных: rwa.xyz, 7-дневная отслеживаемая годовая доходность и дата запуска, DeFiLlama Yields API, документация протоколов.

Государственные облигации сегодня являются крупнейшей категорией RWA, их объем составляет около 11 миллиардов долларов США. Та же тенденция выводит на блокчейн и другие долговые инструменты: частный кредит (2,8 миллиарда долларов США), корпоративные облигации (1,9 миллиарда долларов США), долговые обязательства иностранных государств (1,1 миллиарда долларов США). Рынок高度集中: первые 10 активов составляют 64% общей стоимости, а доходность 18 крупнейших активов колеблется в диапазоне от 3% до 5%.

Эта концентрация стимулирует резервы стабильных монет искать диверсификацию и привлекать на цепочку активы с более высокой доходностью. Однако активы с высокой доходностью сложнее добавить на цепочку, чем государственные облигации.

II. Каждый токенизированный актив сталкивается с временным несоответствием, и каждое решение требует жертв в виде дохода

Онлайн-капитал работает круглосуточно, 7×24, мгновенно рассчитывается и может быть повторно развернут в пределах одного блока. Оффлайн-активы не могут этого сделать. Каждый токенизированный реальный актив сталкивается с таким временным несоответствием, и разница проявляется в двух измерениях:

Задержка в развертывании. Средства, внесенные в блокчейн, начинают приносить доход только после фактического вложения в базовые активы. Выдача частных кредитных займов занимает недели, а завершение сделок с недвижимостью — месяцы. До завершения развертывания базовых активов средства не приносят никакой доходности.

Задержка выкупа. Когда держатели хотят выйти, базовые активы не могут быть немедленно ликвидированы. BUIDL обеспечивает ежедневное расчетное обслуживание через BlackRock, но ощущение мгновенного выкупа возникает потому, что Circle заранее покрывает средства за счет лимита USDC. Фонд ACRED предоставляет окно для выкупа раз в квартал.³ Фонды недвижимости требуют блокировки на несколько лет.

Государственные облигации — это самый быстрый класс активов вне цепочки, но для плавного функционирования в цепочке все еще требуются различные обходные решения. Спрос на высокодоходные активы еще выше. Цена возрастает по мере снижения ликвидности: чем медленнее базовый актив, тем больше доходности поглощают обходные решения.

Сейчас существует три стратегии, сокращающие этот временной разрыв, но все они перекладывают стоимость недостаточной ликвидности на сторону, готовую её принять:

A. Размещайте свободные средства в ликвидных активах. Часть средств держите на позициях с низкой доходностью, но с возможностью мгновенного вывода. Новые средства начинают приносить доход сразу после зачисления, без ожидания размещения базовых активов; при выводе не нужно ждать окончания срока краткосрочных займов. Существует два варианта:

- Вносите в протоколы DeFi-займов. Пример: фонд syrupUSD от Maple размещает неинвестированные средства в нескольких протоколах DeFi (включая Sky и Aave) в качестве ликвидного буфера.⁴ Новые депозиты начинают приносить доход сразу из буфера, пока ожидают выдачи займов, и при снятии не требуется ждать окончания краткосрочных займов. Цена за это: каждый доллар в буфере приносит меньший доход, чем при прямом использовании для выдачи займов, что снижает общую доходность фонда.

- Use government bonds as a buffer. For example, USDai's sUSDai uses government bonds as the basis for yield through M0, while issuing GPU-collateralized loans on top of this.⁵

B. Распределите доходы по всему пулу средств. Включите новые депозиты в уже функционирующий пул, чтобы ни один отдельный депозитор не испытывал задержек при развертывании. Новые средства снижают совокупную доходность, но для достаточно крупного пула такое снижение незначительно. Цена — существующие депозиторы субсидируют новых депозиторов. Пример: сейфы на Morpho.

C. Получение ликвидности из третьих сторон. Владельцы получают средства не из фонда, а от других лиц, и фонд не продает никаких активов. Эта стратегия применима только к ускоренному выкупу, но не к ускоренному размещению.

- Пополните заранее стабильную монетную пулу для покупки токенов по чистой активной стоимости (NAV). Пример: Circle зарезервировала до 20 миллионов долларов США в виде USDC в смарт-контракте для BUIDL,⁶ обеспечив мгновенный выход в стабильную монету для крупнейшего токенизированного продукта государственных облигаций. При выкупе держатели передают BUIDL Circle, а USDC одновременно поступает держателям. Circle затем осуществляет выкуп у BlackRock вне цепочки. Если запросы на выкуп превышают зарезервированную сумму, держатели возвращаются к стандартному ежедневному процессу выкупа фонда.

- Маркет-мейкеры покупают токены по NAV. Пример: Anemoy Liquid Network Centrifuge имеет профессиональных контрагентов (Wintermute, Keyrock, Arbelos),⁷ обеспечивающих мгновенное погашение токенов фонда Centrifuge с оплатой держателям в стабильной валюте в тот же день (до 125 млн долларов США, 7×24 часа). Маркет-мейкеры несут затраты на ожидание: они удерживают токены, получают доход и завершают погашение через обычный медленный канал фонда.

- Заложите RWA-токены на рынке децентрализованного кредитования для получения займа. Если токены включены в качестве залога на рынке кредитования, держатели могут заимствовать стабильные монеты без выкупа — даже в выходные или за пределами окон выкупа фонда. Сам фонд не участвует в этом процессе. Этот механизм также поддерживает циклические операции (looping), которые будут обсуждаться далее в качестве катализатора для создания нового спроса на RWA.

Временное несоответствие существует потому, что одна сторона находится в цепочке, а другая — вне цепочки. Устранение этого разрыва является ключом к реальной осуществимости активов с высокой доходностью в цепочке.

Три. Источники дохода, подлежащие токенизации, чрезвычайно разнообразны: семь кластеров раскрывают потенциал активов, доступных для блокчейн-разблокировки

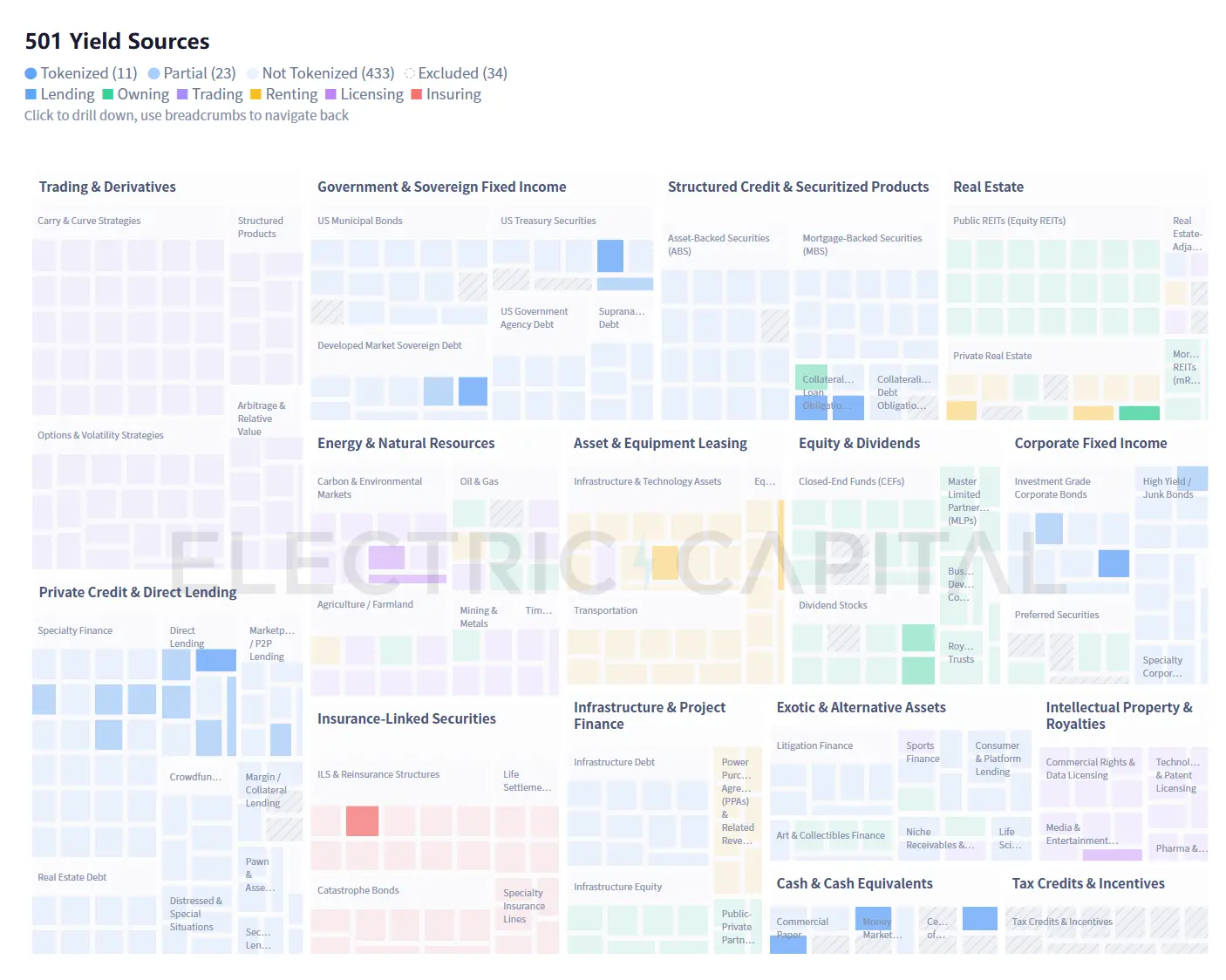

На блокчейне уже задействованы 34 источника дохода, сосредоточенных в знакомых областях: государственные облигации, частный кредит, корпоративные облигации. Остальные большинство еще не достигли значимого масштаба. Перед нами стоят семь различных барьеров.

501 источник дохода распределены по 15 категориям (34 источника исключены по методологическим причинам, см. пояснение в конце текста). 93% анализируемого объема еще не достигли значимого масштаба в блокчейне. Источник данных: Electric Capital

Скачать полную таблицу категорий источников 501 (CSV)

433 источника оффчейн-доходов разделены на семь групп в зависимости от условий, необходимых для перехода на цепочку. Подробная информация по каждому источнику доступна в CSV-файле.

Этот набор данных содержит категории, названия источников, описания, примеры инструментов и статусы в блокчейне для всех 501 источника дохода. Рекомендуется использовать большие языковые модели (LLM) для расширения CSV-файла, добавив дополнительные поля, такие как диапазон доходности, факторы риска, состояние ликвидности, требования к доступу или юрисдикция регулирования.

Макрофакторы могут ускорить развитие определенных кластеров. Растущие убытки от страхования, вызванные климатическими событиями, расширяют рынок катастрофических облигаций и страховых связанных ценных бумаг (ILS). Параметрические модели — то есть автоматические выплаты, основанные на измеримых событиях, таких как скорость ветра или магнитуда землетрясения, а не на оценке убытков, — естественным образом подходят для блокчейн-расчетов. Резкий рост расходов на ИИ-инфраструктуру порождает спрос на блокчейн-финансирование GPU-кластеров, центров обработки данных и энергетических контрактов.

Эти семь категорий кластеров также не могут охватить источники дохода, которые еще не существуют. Потребовался целый век, чтобы нефть превратилась из физического товара в зрелый рынок производных инструментов. GPU-вычисления могут пройти аналогичную трансформацию за несколько лет, поскольку их вторичный рынок изначально был электронным. Доходы от подписок на Twitch-трансляции пять лет назад не существовали на финансовых рынках, а сегодня инфраструктура для их токенизации уже готова. Мы выявили 467 источников — это минимальная оценка, а не максимальная.

Четвертая: наибольший вызов заключается в распределении

Новые типы дохода и новые стратегии имеют смысл только тогда, когда действительно достигают капитала. А сегодня каналы распределения крайне ограничены.

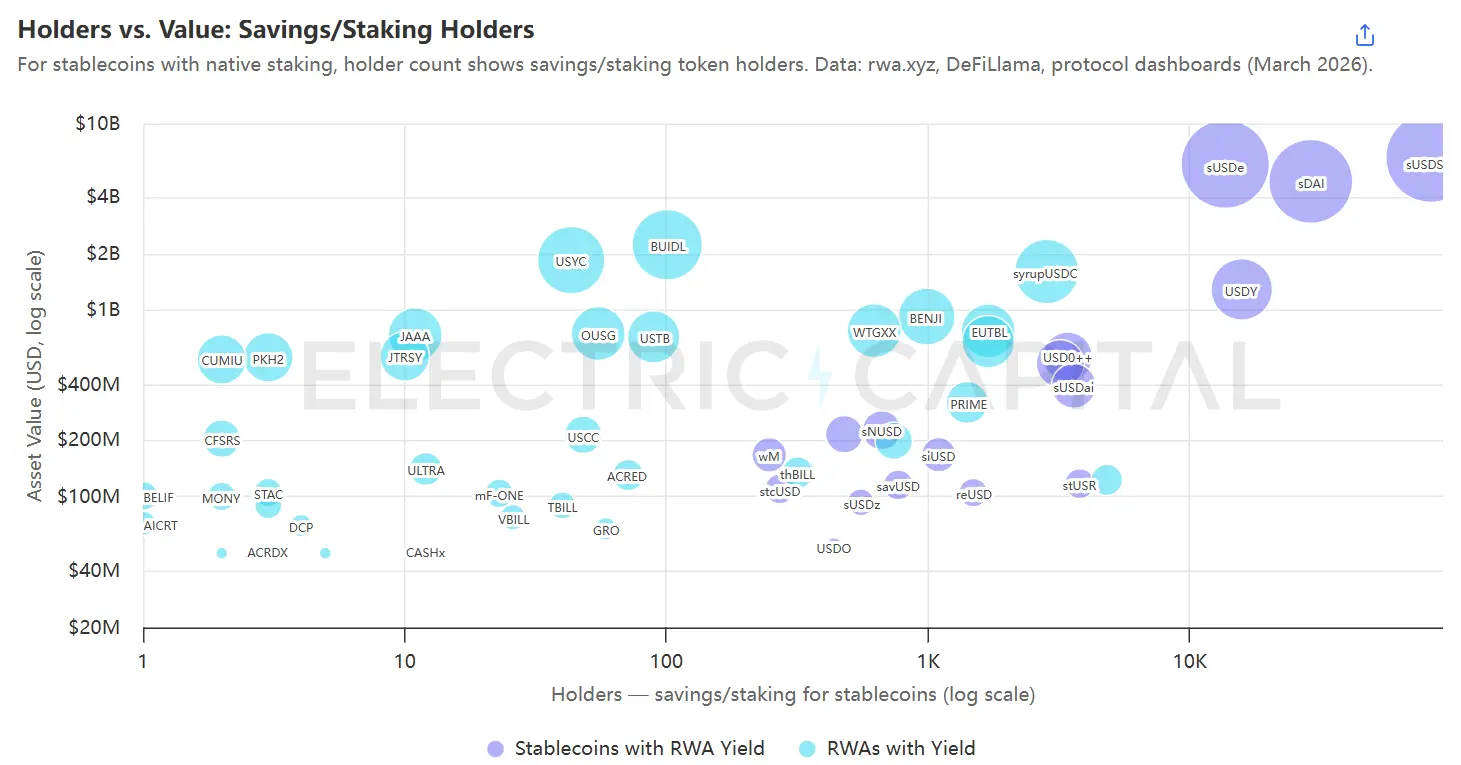

Каждый пузырь представляет собой доходный актив, размеры которых упорядочены по ценности в цепочке, фильтрация ограничена реальными держателями сбережений/стейкинга, получающими доход. Источник данных: rwa.xyz, Etherscan и другие инструменты сканирования цепочки.

Большинство доходных активов сосредоточены в левой части графика: из 35 некоррелированных с стабильными монетами RWA с капитализацией более 50 миллионов долларов США у 33 менее 2000 держателей. Это в значительной степени связано со структурными причинами: BUIDL — это фонд, доступный только квалифицированным инвесторам с минимальным порогом вложения в 5 миллионов долларов США,⁸ и примерно 100 держателей — это результат дизайна продукта. Однако для продуктов, способных достичь более широкой аудитории, такие низкие цифры отражают зависимость текущих RWA от каналов распределения партнеров. Исключения находятся в верхнем правом углу — это стейкинг-стабильные монеты, такие как sUSDe, sDAI и sUSDS, которые имеют гораздо большее количество держателей, чем другие продукты.

Это сравнение указывает на три стратегии распределения:

A. Сотрудничайте с разработчиками и кураторами.

Крупные инвесторы, такие как Sky и Ethena, распределяют капитал в RWA, и одно решение о размещении может переместить сотни миллионов долларов за одну ночь. JAAA Centrifuge — токенизированный AAA-класс CLO, чей объем на момент сбора данных составлял 743 миллиона долларов США, — практически весь AUM приходится на единую позицию Sky через Grove.⁹ 9 марта 2026 года Grove выкупил 327 миллионов долларов США в одной транзакции, в результате чего JAAA потерял 44% своей стоимости за один день. Даже крупнейший токенизированный RWA — BUIDL — его стоимость сильно концентрируется в протоколе: первые 10 держателей контролируют 98% доли, и именно это — Ethena (через USDtb), Ondo (через OUSG) и Sky (через Spark).¹⁰

Кураторы депозитариев, такие как Steakhouse и Gauntlet, определяют, какие активы могут использоваться в качестве залога для заимствования в их Morpho-депозитариях,¹¹ тем самым открывая каналы распределения для тысяч депозиторов. Потеря одного куратора означает закрытие одного канала распределения.

BlackRock и Apollo обладают влиянием для ведения переговоров по этим партнерским отношениям, тогда как более мелкие эмитенты должны конкурировать за возможность участия.

B. Контролируйте стабильные монеты. Вложите активы, генерирующие доход, в основу стабильной монеты, а затем найдите каналы распространения для самой стабильной монеты.

- Диверсифицированные стабильные монеты с доходом, такие как Sky, одновременно распределяются между различными токенизированными RWA.

- Специализированные стабильные монеты с доходом, такие как USDe (Ethena), reUSD (Re) и sUSDai (USD.ai), внедряют каждая свою собственную стратегию. Выбор между диверсификацией и специализацией зависит от уровня рисковой готовности и ожиданий держателей; стабильные монеты с одной стратегией могут служить входом на рынок, со временем расширяясь до большего количества типов дохода.

C. Встраивание приложений, уже имеющих пользователей. Морфо-казна, курируемая Steakhouse, обеспечивает кредитование USDC на Coinbase, Gauntlet предоставляет аналогичную услугу для корпоративных счетов Wirex, а DeFi Earn от Kraken маршрутизируется через казну Veda, курируемую Chaos Labs и Sentora.¹² Курирующие лица занимаются рисками и сложностями в цепочке, а приложения — соблюдением норм и привлечением пользователей. Предприниматели никогда напрямую не взаимодействуют с конечными пользователями, но выгоды в конечном итоге доходят до них. Сегодня каждый основной пример по-прежнему требует маршрутизации через кураторов казны, что делает его по сути вариантом первого пути — но это не означает, что так должно оставаться навсегда.

Два пути обладают долгосрочной конкурентоспособностью: контроль над распределением или становление незаменимой инфраструктурой для уровня распределения.

Пять: RWA продолжит расти

Ончейн-капитал обладает высокой устойчивостью. Когда процентные ставки росли, а безрисковые ставки еще не были широко доступны на цепочке, предложение стейблкоинов сократилось, но не обрушилось — значительная часть осталась, поскольку не было возможности получить безрисковую доходность. Сегодня реальные доходы уже присутствуют на цепочке, и предложение выросло с 130 миллиардов долларов до более чем 280 миллиардов долларов.¹³

Пять основных сил усиливают спрос на RWA:

A. Более крупная база стабильных монет означает более широкий спектр предпочтений в доходности.

Протокольные казначейства, управляющие десятками миллиардов долларов, и частные держатели, временно размещающие свои сбережения здесь, имеют совершенно разные цели. Не все удовлетворяются доходностью в 3% от государственных облигаций: кто-то хочет 8% от частного кредитования, кто-то стремится к 15% с использованием рычага. Эти потребности сегодня направляются к одним и тем же продуктам, создавая сильнейшее давление на расширение типов доходности.

B. Концентрация на высоко коррелирующих базовых активах и конкуренция среди пользователей породили потребность в диверсификации.

Сконцентрированность активов с низкой доходностью и высокой корреляцией является движущей силой, привлекающей следующую волну RWA на блокчейн.

BUIDL от BlackRock является обеспечением для USDtb от Ethena, основным базовым активом OUSG от Ondo и прямой позицией в протоколе Grove от Sky.¹⁴ Три крупнейших протокола в сфере ончейн-доходов имеют взаимосвязь с одним и тем же фондом государственных облигаций.

Когда базовые активы испытывают давление, срочность диверсификации возрастает. Уровень дефолтов в частном кредитовании поднялся выше 5%, а событие с отзывом средств Grove-JAAA показало, насколько быстро могут рухнуть концентрированные позиции.

Риск-креаторы и стабильные монеты также должны привлекать больше пользователей за счет дифференцированных продуктов. Если каждый протокол может получать только один и тот же ограниченный набор продуктов, невозможно сформировать дифференцированную конкуренцию. Давление за пользователей стимулирует внутреннюю необходимость привлечения большего количества активов в блокчейн.

C. Кьюкон позволяет кураторам поглощать сроки и риски ликвидности, которые отдельные активы не могут нести.

KuCoin снизил барьеры для входа новых активов: мультиактивные хранилища не требуют, чтобы каждая позиция была быстро или высоко ликвидной.

Morpho имеет масштаб более 6 миллиардов долларов США благодаря тому, что кураторы, такие как Steakhouse и Gauntlet, создали портфели, сочетающие ликвидные и неликвидные позиции.

Apollo подписала соглашение о сотрудничестве с планом приобрести до 90 миллионов токенов MORPHO в течение 48 месяцев,¹⁵ что свидетельствует о намерении использовать Morpho в качестве канала дистрибуции токенизированного кредита. Традиционные управляющие компании активов рассматривают инфраструктуру хранилищ как канал дистрибуции.

Казна все еще находится в стадии развития. Текущая доходность частично субсидируется токенными стимулами — казна, рекламирующая 12% годовых, может иметь реальную органическую доходность всего 4%, остальное поступает от токен-вознаграждений. Кроме того, у кураторов пока нет стандартизированной системы рейтингов, а инструменты для оценки рисков депозиторами остаются ограниченными.

D. Классификация и распределение доходов для каждого блокчейн-актива расширили базу покупателей.

Один поток дохода служит только одной предпочтительной степени риска. Структурирование (tranching) разделяет его на несколько продуктов, каждый из которых настроен под разных покупателей: приоритетные доли, обеспечивающие доходность 4% и приоритетную защиту от убытков, подходят для консервативных DAO-казначейств; субординированные доли, предлагающие доходность 12% при наличии концентрированного риска падения, привлекают искателей высокой доходности, готовых принять убытки. Один и тот же базовый актив одновременно достигает两类 покупателей. Royco Dawn и Strata — это ранние проекты, создающие универсальный уровень структурирования.

Pendle делает что-то другое. Вместо классификации по кредитному риску он разделяет любой доходный токен на основной токен и токен дохода, позволяя держателям фиксировать фиксированную ставку или спекулировать на переменном доходе. Когда Pendle запускает токенизированный RWA, он создает совершенно новый спрос со стороны трейдеров и хеджеров, которые никогда не покупали этот RWA напрямую.

Сегментация и распределение доходов сегодня охватывают ограниченный круг базовых активов, но по мере их созревания каждый новый актив, запущенный на блокчейне, может быть разделен на продукты для различных групп покупателей без необходимости повторного запуска.

E. Плечо многократно увеличивает спрос на каждый актив, уже находящийся в цепочке.

Как только токенизированные RWA будут приняты в качестве залога на рынке кредитования, держатели смогут осуществлять циклические операции (loop): вносить RWA в качестве залога, брать в долг стабильную монету, покупать еще больше того же RWA и повторять этот процесс. Токенизированные активы с доходностью 5% при использовании рычага 2–3 раза после вычета стоимости заимствования могут принести доход 8–10%. Gauntlet уже управляет стратегией с рычагом на Morpho для sACRED, а JAAA от Centrifuge已被 добавлен в Aave Horizon, Resolv предложил инвестировать до 100 миллионов долларов США в подобную стратегию. Каждый цикл создает дополнительный спрос на тот же актив без необходимости привлечения новых инициаторов.

Циклические операции имеют структурные ограничения: заимствование в цепочке является мгновенным, но подписка на JAAA требует расчетов по принципу T+3, поэтому скорость закрытия позиций по двум сторонам при нагрузке неодинакова. Новые инфраструктурные решения, такие как 3F Labs, стремятся сократить разрыв в расчетах между цепочечными и внечеточными операциями. По мере сокращения этого разрыва и увеличения количества RWA, соответствующих требованиям к залогу, плечо будет постоянно усиливать спрос на каждое зафиксированное в цепочке актив.

Каждая сила взаимно усиливает другую. Как только актив оказывается на блокчейне, становится комбинируемым и получает статус залога, казначейства, сегментация и кредитное плечо каждый в отдельности способны увеличить спрос до уровня, превышающего то, что актив может привлечь самостоятельно.

Возможности повсюду — от уровня инфраструктуры до уровня приложений

- New assets for tokenization

- Инфраструктура, упрощающая вывод новых активов на цепочку (например, платформы, агрегирующие фрагментированные рынки в инвестиционные продукты)

- Стратегия, позволяющая устранить разрыв между развертыванием и выкупом без сжатия дохода, или стратегия, полностью устраняющая разрыв в расчетах между ончейн и офчейн компонентами

- Ввести доходную экспозицию в синтетические продукты на цепочке до полной токенизации базовых активов

- Новый способ распределения, выходящий за рамки зависимости от крупных депозитарев и кураторов, или открытие нового канала для институционального капитала

- Новая инфраструктура, структурирующая каждый RWA для обслуживания более широкого круга пользователей

Каждый актив, добавленный в блокчейн, делает введение следующего актива более простым и повышает ценность инфраструктуры, его поддерживающей.

Методология исследования

Мы проанализировали базы данных финансовой отрасли, академические публикации, регуляторные документы и руководства для практиков, чтобы выявить 501 независимый источник дохода, охватывающий 15 категорий активов. Мы исключили 34 источника дохода, зависящих от неуступаемых правовых отношений (срочные депозиты с страхованием FDIC, займы под 401(k)), специфических налоговых льгот в определенных юрисдикциях (налоговый кредит на низкодоходное жилье LIHTC, канадские приоритетные акции с пересмотром ставки, инструменты обмена по разделу 1031), или отсутствия активного рынка (облигации по Закону о восстановлении и реинвестировании США истекли в 2010 году, приоритетные акции доверительных фондов были запрещены после закона Додда-Франка). Оставшиеся 467 источников составили выборку для анализа. Полная классификационная таблица доступна в скачиваемом CSV-файле, где каждый исключенный источник сопровождается пояснением причины исключения.

Определение состояния токенизации на цепочке осуществляется следующим образом: сопоставляются 727 активов, отслеживаемых rwa.xyz, с соответствующими источниками дохода в нашей классификационной таблице, а также учитываются продукты на цепочке, не отслеживаемые rwa.xyz (протоколы DePIN, платформы углеродных кредитов, токены музыкальных роялти). Если у источника существует хотя бы один сопоставленный продукт с объемом на цепочке 50 миллионов долларов США или более, он помечается как «токенизирован»; если продукты на цепочке существуют, но все они ниже 50 миллионов долларов США, он помечается как «частично токенизирован»; если никаких продуктов на цепочке не существует, он помечается как «нетокенизирован». Токенизированные товары (золото, серебро) и частный капитал исключены из сопоставления источников дохода, поскольку не генерируют доход. Токенизированные акции ограничены статусом «частично токенизирован», поскольку распределение дивидендов еще не автоматизировано на цепочке.

Каждая дата запуска на осевой диаграмме запусков была подтверждена как минимум одним независимым источником: пресс-релизом протокола, временной меткой развертывания контракта в цепочке, документом SEC или финансовым новостным репортажем. Три актива были удалены из-за невозможности независимой верификации даты запуска: PKH2 (тикер добычи на Liquid Network без публичного блокчейн-браузера), BELIF (инвестиционный портфель BOCI с ограниченным освещением в СМИ) и CFSRS (новый гонконгский фонд без независимых репортажей на момент выпуска). Все три сохранены в базовом наборе данных и отображаются на других диаграммах.