Автор: Dune

Компиляция: Ken, Chaincatcher

Все ссылаются на данные о предложении. Они появляются в каждом отчете, на каждой конференции по финансовым результатам, на каждом слушании по политике. Но что мы на самом деле знаем о стабильных монетах, кроме того, что «обращается более 300 миллиардов долларов»?

Кто их держит? Насколько сосредоточено владение? Какова скорость их перемещения и на каких блокчейнах? Каково их реальное применение — ликвидность DeFi, платежи или хранение средств?

@Meta только что объявила о планах интегрировать сторонние стейблкоины в качестве способа оплаты на всех своих платформах; @Stablecoin получила одобрение от Национального банковского надзирателя США (OCC) на получение национальной лицензии доверительного банка. @Payoneer объявила о предоставлении функции оплаты стейблкоинами для 2 миллионов предприятий. @Anchorage запустила соответствующую услугу стейблкоинов для банков за пределами США. Институциональные участники и регуляторы ускоряют вход на рынок — им нужны ответы, выходящие далеко за рамки одной лишь цифры предложения.

Мы использовали новейший набор данных о стабильных монетах от Dune — разработанный в сотрудничестве с @SteakhouseFi — чтобы ответить на некоторые из этих вопросов. Вот что показывают данные.

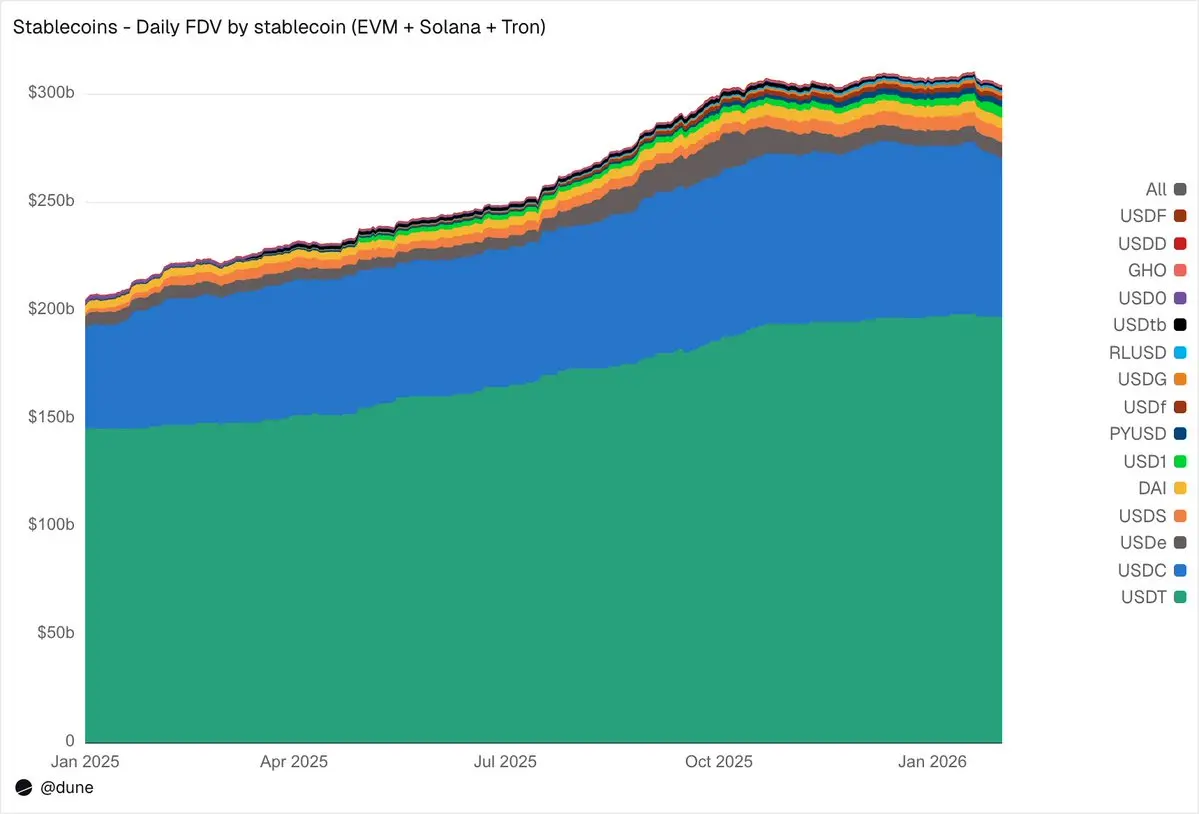

Ситуация с предложением

На EVM, Solana и Tron 15 крупнейших стабильных монет достигли полной разбавленной предложения в 304 млрд долларов США по состоянию на январь 2026 года, что на 49% больше, чем в прошлом году. USDT от @tether (197 млрд долларов США) и USDC от @circle (73 млрд долларов США) по-прежнему занимают 89% рынка. По блокчейнам: @ethereum несет 176 млрд долларов США (58%), Tron — 84 млрд долларов США (28%), @solana — 15 млрд долларов США (5%) и @BNBCHAIN — 13 млрд долларов США (4%). Несмотря на то, что общее предложение почти удвоилось, распределение по блокчейнам практически не изменилось за год.

Но под двумя ведущими стабильными монетами 2025 год стал годом конкурентов. USDS (@SkyEcosystem/MakerDAO) вырос на 376% до 6,3 млрд долларов. PYUSD (@PayPal) вырос на 753% до 2,8 млрд долларов. RLUSD (@Ripple) увеличился с 58 млн долларов до 1,1 млрд долларов, что составляет рост на 1 803%. USDG расширился в 52 раза. А USD1 подскочил с нуля до 5,1 млрд долларов. Не все конкуренты двигались в одном направлении: USD0 упал на 66%, в то время как USDe от @ethena, пережив рост почти в три раза по сравнению с пиком в октябре, завершил год с приростом на 23%. Тем не менее, ряд конкурентов под USDT и USDC претерпел решающее расширение.

Кто их держит

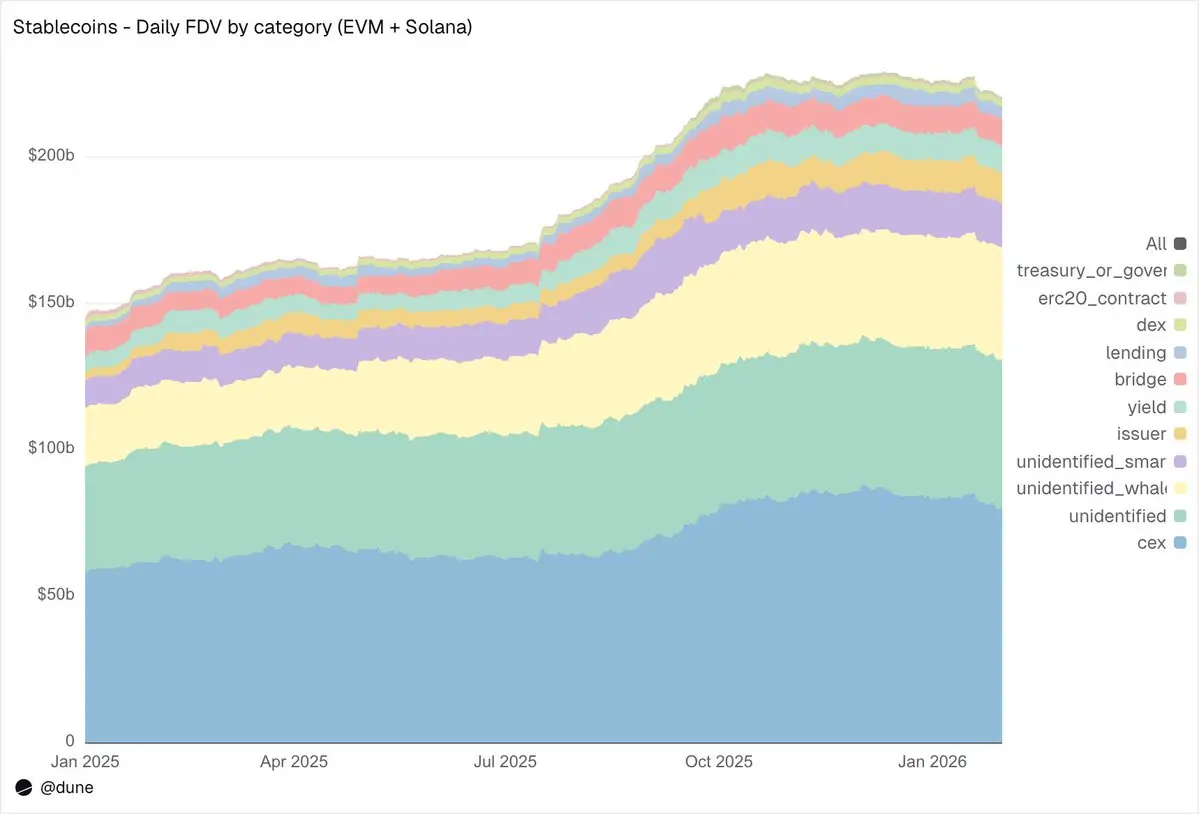

Большинство наборов данных стейблкоинов могут сообщить вам об общем предложении. Поскольку наш набор данных объединяет метки адресов и отслеживает балансы на уровне кошельков, мы можем сообщить вам, кто именно их держит.

На EVM и Solana централизованные биржи (CEX) являются крупнейшей известной категорией с объемом хранения в 80 млрд долларов США, что выше, чем 58 млрд долларов США годом ранее. Основная роль стабильных монет по-прежнему остается инфраструктурой для торговли и расчетов на биржах. Кошельки крупных держателей содержат 39 млрд долларов США. Объем хранения на протоколах доходности почти удвоился до 9,3 млрд долларов США, что отражает рост стратегий получения дохода в цепочке. Адреса эмитентов — казначейства и контракты чеканки/сжигания — выросли в 4,6 раза с 2,2 млрд долларов США до 10,2 млрд долларов США, что напрямую отражает объем новой эмиссии, поступившей на рынок.

О качестве меток адресов: только 23% предложения хранятся на полностью неизвестных адресах. Для данных в цепочке это крайне высокий уровень идентификации, что крайне важно для всех, кто пытается понять, где реально сосредоточены риски стабильных монет.

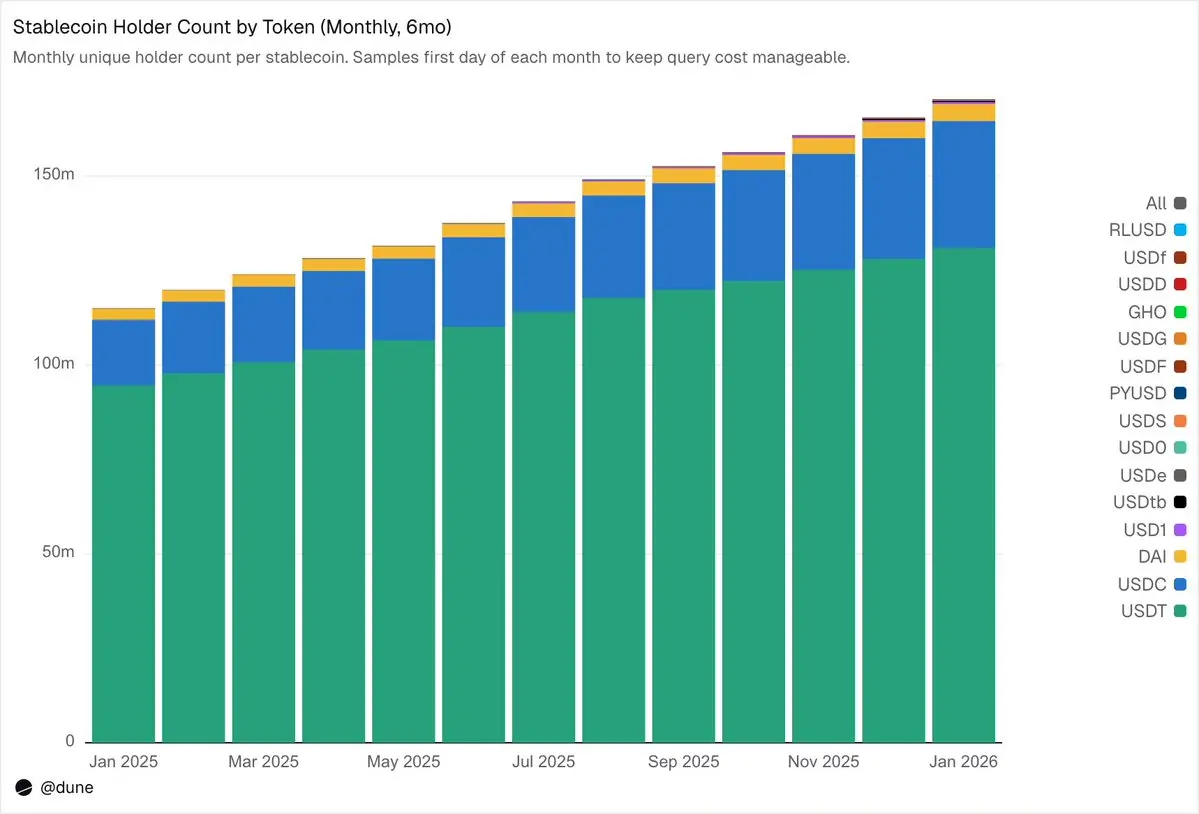

172 миллиона держателей, но высокая концентрация

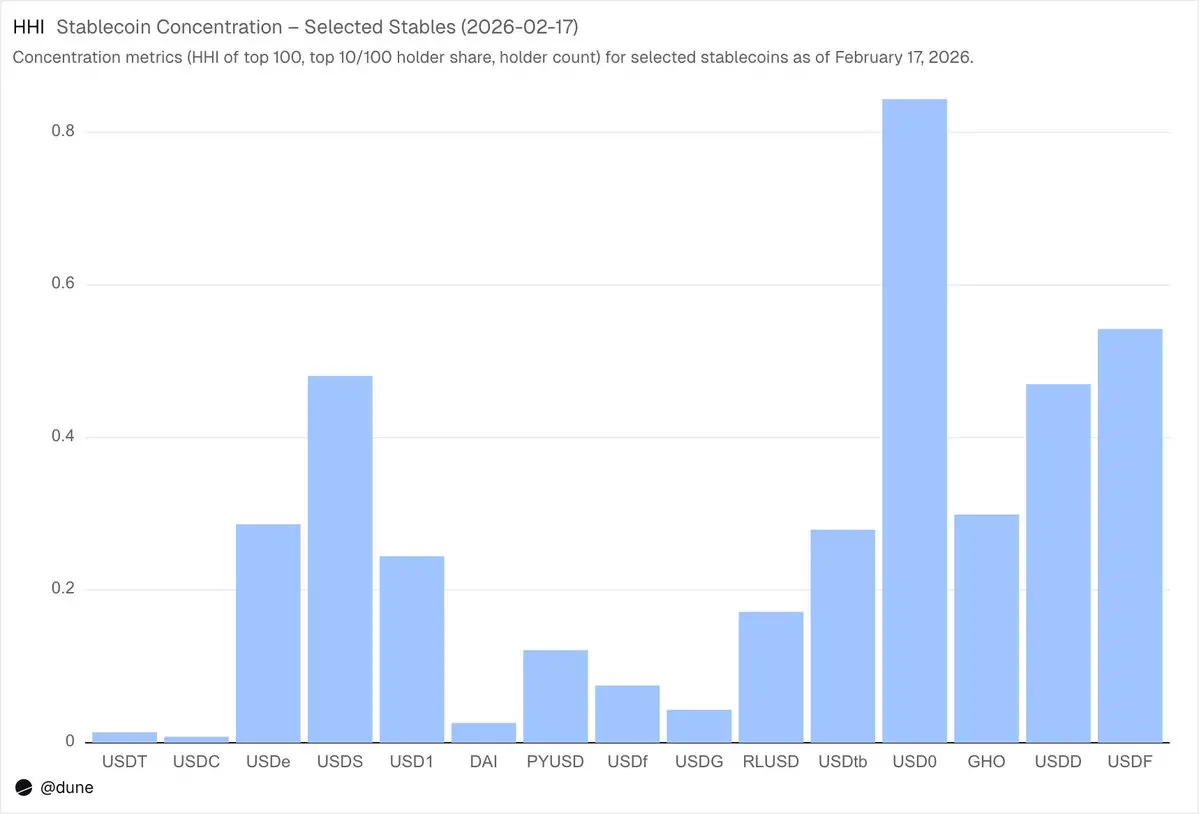

По состоянию на февраль 2026 года 172 миллиона уникальных адресов владели по крайней мере одной из этих 15 стабильных монет. Из них 136 миллионов адресов принадлежат USDT, 36 миллионов — USDC и 4,7 миллиона — DAI. Эти три стабильные монеты имеют действительно широкое распределение: их топ-10 кошельков владеют только 23–26% предложения, а HHI (индекс Херфиндаля-Хиршмана — стандартный показатель экономической концентрации, где 0 означает полную диверсификацию, а 1,0 — единого владельца) ниже 0,03.

Каждая другая стабильная монета рассказывает совершенно другую историю. Топ-10 кошельков владеют 60–99% предложения. USDS, несмотря на оборот в 69 миллиардов долларов США, имеет 90% концентрации в десяти кошельках (HHI 0,48). Топ-10 кошельков USDF владеют 99% (HHI 0,54). А USD0 является наиболее экстремальным: топ-10 кошельков владеют 99%, HHI достигает 0,84, что указывает на то, что даже среди этих крупнейших держателей предложение почти монополизировано одним-двумя кошельками.

Это не означает, что сами стабильные монеты имеют проблемы — некоторые из них только что запущены, другие были созданы намеренно институциональными инвесторами. Но это действительно означает, что данные о их объеме предложения следует интерпретировать совершенно иначе, чем данные по USDT или USDC. Концентрация определяет риск отвязки, глубину ликвидности и то, отражает ли «предложение» естественный спрос или поведение нескольких крупных участников. Такой глубокий анализ возможен только тогда, когда вы знаете балансы каждого держателя, а не просто общее предложение, полученное из событий чеканки/сжигания.

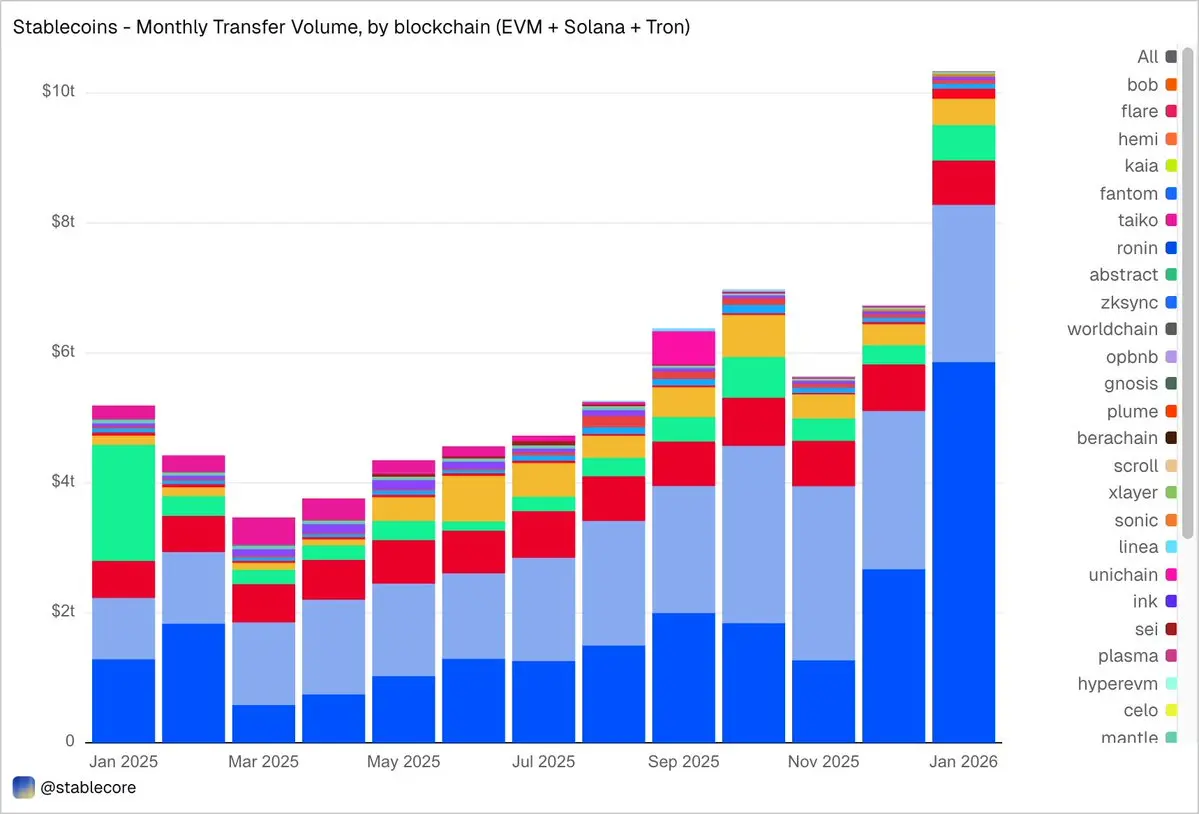

Объем переводов средств в январе составил 10,3 трлн долларов США

В январе 2026 года объем трансферов стабильных монет на EVM, Solana и @trondao достиг 10,3 трлн долларов США, что более чем в два раза превышает показатель января 2025 года. Детализация данных по цепочкам впечатляет и кардинально отличается от картины предложения: Base лидирует с объемом трансферов 5,9 трлн долларов США, несмотря на то, что ее объем предложения составляет всего 4,4 млрд долларов США. Ethereum — 2,4 трлн долларов США. Tron — 682 млрд долларов США. Solana — 544 млрд долларов США. BNB Chain — 406 млрд долларов США.

По объему переводов USDC доминирует с 8,3 трлн долларов — почти в 5 раз больше, чем у USDT в 1,7 трлн долларов, несмотря на то, что его предложение в 2,7 раза меньше, чем у USDT. USDC переводится быстрее и чаще, чем USDT. Объем переводов DAI составляет 138 млрд долларов, USDS — 92 млрд долларов, USD1 — 43 млрд долларов.

Важно, что эти данные намеренно сохраняются в нейтральном виде. Этот набор данных не фильтрует трансферы заранее на основе фиксированной интерпретации «реальной» экономической активности, поэтому в общей сумме могут присутствовать потоки средств, связанные с арбитражем, роботами, внутренней маршрутизацией или другими автоматизированными действиями. Этот набор данных не закрепляет субъективные суждения, а направлен на предоставление объективной перспективы активности в цепочке и предоставление пользователям гибкости для применения собственных фильтров — будь то исключение объема торгов, управляемого роботами, выделение реального органического использования или определение адаптированного показателя трансферной активности.

Каковы практические применения стабильных монет?

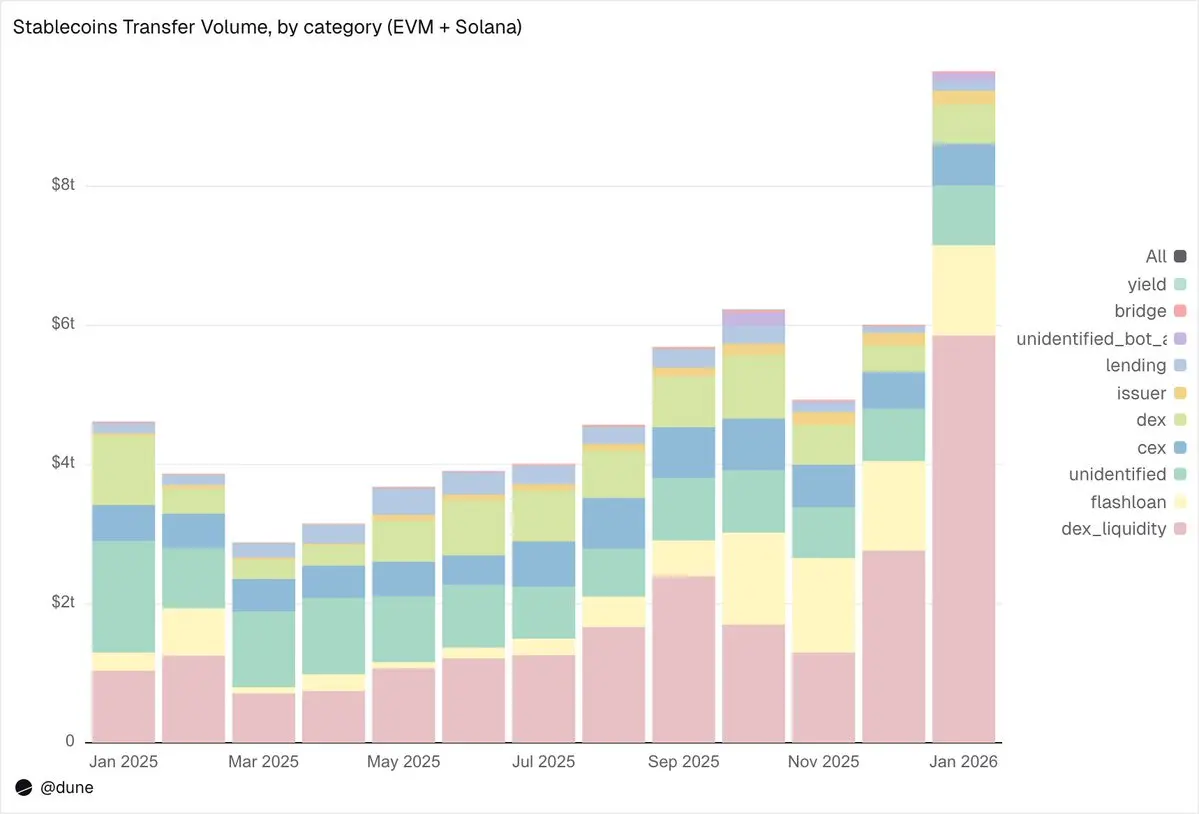

Это именно то место, где детализация этого набора данных особенно ярко проявляется. Переводы больше не просто помечаются как «объем транзакций», а классифицируются как различные виды активности в цепочке. Именно в этом заключается разница между «просто знать, что было переведено 10 триллионов долларов» и «понимать, почему это было сделано».

Детализация данных за январь:

Инфраструктура рынка (торговля и ликвидность на DEX)

Предоставление ликвидности DEX и извлечение из пулов ликвидности:5,9 трлн долларов США. Это крупнейший единичный сценарий использования, что отражает статус стабильных монет в качестве базовых активов для маркет-мейкинга в цепочке.

Обмены на DEX (Swaps):376 миллиардов долларов США. Прямая торговля через автоматизированные маркет-мейкеры.

Эти две категории вместе подчеркивают, что стабильные монеты в основном выполняют роль торгового залога и инфраструктуры ликвидности. Интересно, что объем торговли сосредоточен в основном намероприятиях, стимулируемых вознаграждениями (таких как ликвидностный майнинг и активная оптимизация капитала), а не на чистом спросе на торговлю.

Плечо и эффективность капитала (заем + молниеносный заем)

Свифт-кредиты (заимствование и погашение):1,3 триллиона долларов США. Автоматизированные арбитражные и клиринговые циклы.

Кредитная активность — предоставление, заимствование, погашение, вывод:137 миллиардов долларов США. Этот уровень отражает краткосрочную эффективность капитала и структурированное кредитование в цепочке.

Подключение каналов (CEX и мосты)

CEX денежные потоки—— пополнения (2240 млрд долларов США), выводы (2240 млрд долларов США), внутренние переводы (1510 млрд долларов США): итого 5990 млрд долларов США.

Пополнение и вывод через мосты: 28 миллиардов долларов США. Эти потоки средств указывают на то, что стабильные монеты служат каналом для перевода средств между централизованными биржами и для межцепочечных расчетов.

Эмитентский уровень (операции с валютой)

Действия эмитента— чеканка (280 млрд долл. США), сжигание (200 млрд долл. США), корректировка привязки (230 млрд долл. США) и другие действия эмитента: итого 106 млрд долл. США. Почти в пять раз больше, чем рекордные 42 млрд долл. США год назад.

Протокол дохода

Протоколы дохода:2,7 млрд долларов США. Это небольшой, но структурно значимый сегмент, тесно связанный со структурированными стратегиями и управлением активами в цепочке.

В целом, 90% объема переводов проходят через идентифицированные категории активности, предоставляя нам детализированный взгляд на то, как стабильные монеты перемещаются на каждом уровне блокчейн-стека.

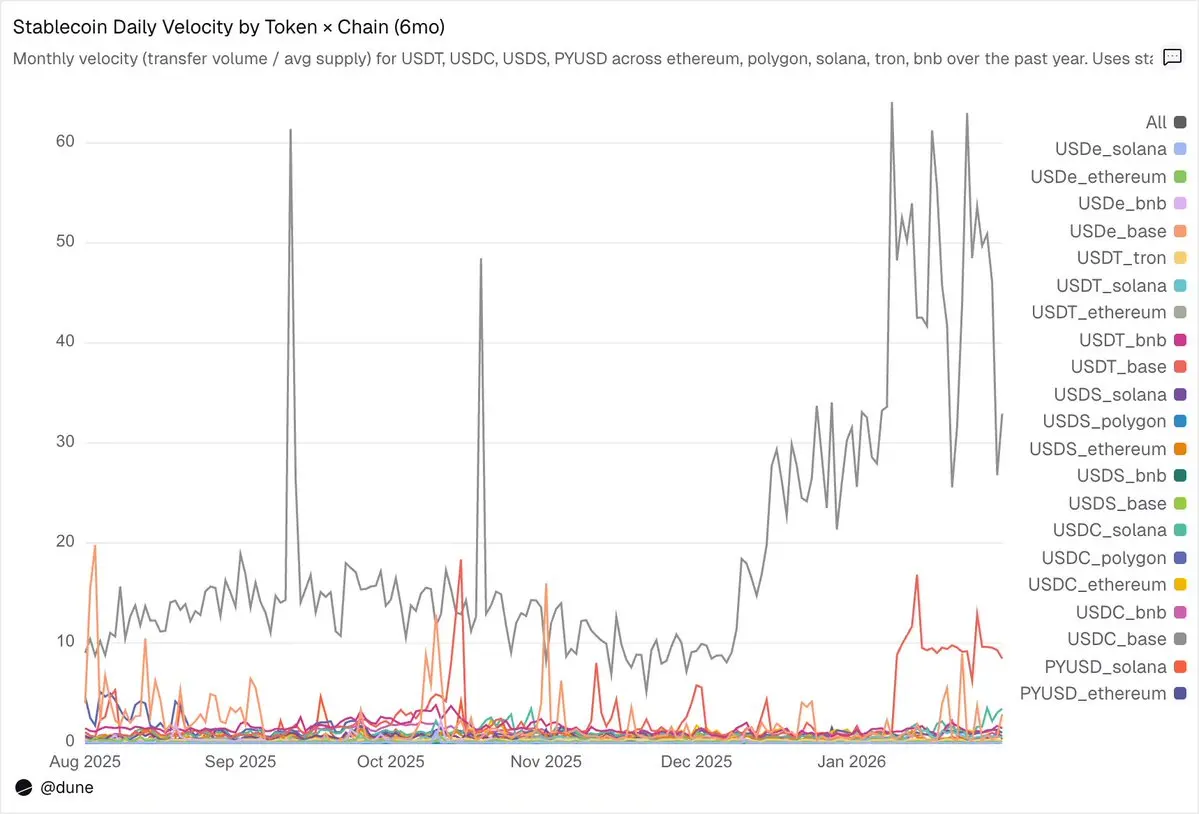

Velocity: The same token, different worlds

Ежедневная скорость обращения (объем переводов, деленный на предложение) — возможно, самый недоиспользуемый показатель в анализе стабильных монет. Он показывает, насколько активно стабильные монеты используются как средство обмена по сравнению с их простым хранением.

Среди проанализированных нами токенов USDC и USDT снова выделяются, хотя их результаты различаются.

USDC на L2 и Solana имеет наибольшую скорость обращения.На Base среднедневной коэффициент оборачиваемости USDC достигает 14 раз — это поразительный показатель, обусловленный высокочастотной деятельностью в DeFi. На Solana и Polygon его дневной коэффициент оборачиваемости стабильно составляет около 1 раза. Даже на Ethereum коэффициент оборачиваемости USDC достигает 0,9 раза, что означает, что почти весь его объем обращается ежедневно.

USDT наиболее быстро обращается на двух крупнейших сетях для торговли и платежей — BNB и Tron.Дневной оборот USDT на цепочке BNB достигает 1,4 раза, что свидетельствует о активной торговле. На Tron оборот ниже — 0,3 раза, но он неизменно стабилен изо дня в день, что соответствует его роли ведущего канала для трансграничных платежей. Однако на Ethereum оборот USDT составляет всего 0,2 раза, и более 100 миллиардов долларов США предложения в значительной степени бездействуют.

USDe и USDS имеют низкую скорость обращения — это результат их механизма проектирования.Дневной оборот USDe на Ethereum составляет всего 0,09 раза, а USDS — 0,5 раза. Обе были разработаны как доходные (yield-bearing) стабильные монеты: USDe обычно закладывается в виде sUSDe для получения дохода от стратегии Ethena с нейтральной дельтой по ставкам финансирования, а USDS размещается в Sky Savings Rate для получения дохода, предоставляемого протоколом. Таким образом, значительная часть предложения остается в контрактах сбережений, рынках кредитования, таких как Aave, или в структурированных циклах получения дохода. Здесь низкая скорость обращения — не недостаток, а особенность: эти активы спроектированы для накопления дохода, а не для обращения.

Блокчейн, на котором находится токен, важнее самого токена.Дневной оборот PYUSD на Solana составляет 0,6 раза, что более чем в четыре раза выше, чем на Ethereum (0,1 раза). Один и тот же токен, совершенно разные модели использования — всё зависит от того, в какой экосистеме он находится.

Объем предложения и объем переводов каждый описывают лишь часть истории. Скорость обращения связывает их вместе, и этот единственный показатель позволяет определить: является ли определенная стабильная монета на конкретной цепочке активной инфраструктурой или просто служит местом хранения неиспользуемых средств.

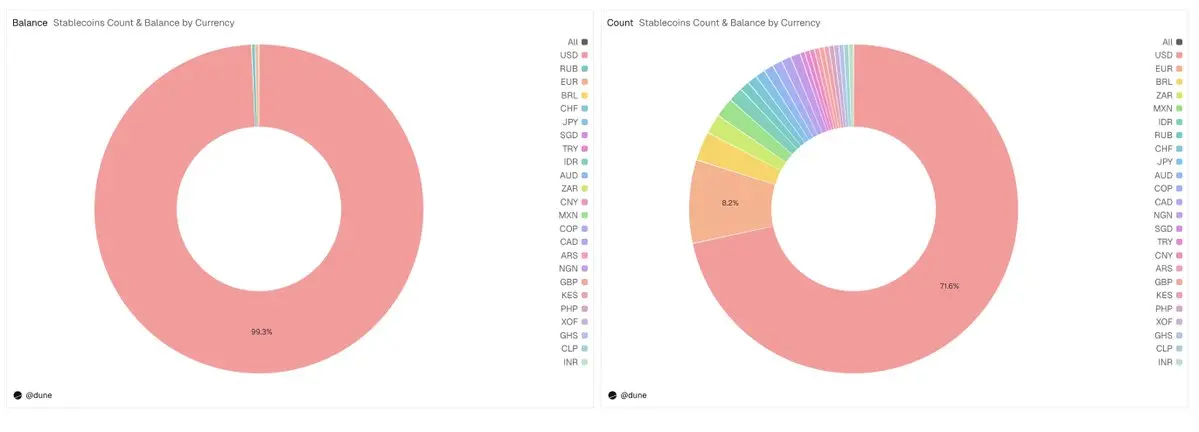

За пределами доллара США

Этот анализ в основном сосредоточен на 15 долларовых стабильных монетах, однако полный набор данных гораздо шире. Он отслеживает более 200 стабильных монет, представляющих более 20 фиатных валют: евро (17 токенов, объем предложения 990 млн долларов США), бразильский реал (141 млн долларов США), японская иена (13 млн долларов США), а также токены, номинированные в NGN (нигерийская наира), KES (肯尼亚先令), ZAR (южноафриканский рэнд), TRY (турецкая лира), IDR (индонезийская рупия), SGD (сингапурский доллар) и др.

Общий объем выпуска недолларовых стабильных монет сейчас составляет всего 1,2 млрд долларов, но уже 59 токенов доступны на шести континентах и составляют почти 30% всех токенов в нашем наборе данных. Инфраструктура для локальных фиатных стабильных монет сейчас строится на цепочке, и данные для их отслеживания уже готовы.

Только вершина айсберга

Все содержимое этого анализа основано исключительно на нескольких запросах к одному набору данных. Мы рассмотрели только 15 стабильных монет и несколько ключевых показателей, однако полный набор данных охватывает почти 200 стабильных монет на более чем 30 блокчейнах.

Помимо широкого охвата, отличительной чертой этого набора данных является его иерархия классификации. Каждая транзакция сопоставляется с ее ончейн-триггером и классифицируется в одну из девяти категорий активности с использованием детерминированной рамки приоритетов. Каждый баланс детализируется по типу держателя, а на всех блокчейнах применяется стандартизированная система классификации. Вместе это превращает шумные блокчейн-логи в структурированные и сопоставимые данные — раскрывая механизмы трансформации, потоки капитала между различными площадками, риски концентрации и модели участия.

Эта детализация позволяет ответить на вопросы, которые мы даже не задавали: какие кошельки начали накапливать новую стабильную монету еще до ее появления на бирже? Как меняется концентрация держателей за несколько дней до события отвязки? Каковы потоки межсетевого перемещения средств для стабильных монет, номинированных в евро? Какова корреляция между моделью чеканки/сжигания эмитента и рыночным давлением? И многое другое подобное.

Это именно тот набор данных, который был разработан для поддержки анализа на институциональном уровне, публикации исследовательских отчетов, моделей рисков, рабочих процессов контроля соответствия и цифровых панелей управления руководства. Глубина здесь есть. Начинайте копать.