Автор: Chloe, ChainCatcher

В течение многих лет токенизация позиционировалась как мост от криптовалют к Уолл-стрит. Логика, стоящая за блокчейнизацией государственных облигаций, выпуском токенизированных фондов и цифровизацией акций, сводится к одному: как только активы окажутся на блокчейне, институциональные деньги автоматически последуют за ними.

Но сама токенизация никогда не была конечной целью. DWF Ventures считает, что настоящим ключом к открытию институционального рынка является не цифровизация активов, а финансизация доходов.

С 2025 года общая стоимость заблокированных активов в DeFi (TVL) выросла с примерно 115 миллиардов долларов США до более чем 237 миллиардов долларов США; основными драйверами этого роста уже не являются чисто спекулятивные розничные инвесторы, а реальные институциональные средства и RWA. Сегодня институциональные игроки больше не просто наблюдают — они начинают рассматривать DeFi как инфраструктуру для размещения капитала.

Можно сказать, что настоящий DeFi, которого действительно хотят Уолл-стрит, сместился с «размещения активов на блокчейне» на создание инфраструктуры фиксированного дохода, которая является программируемой, переоснащаемой и способной хеджировать процентные риски. Сегодня мы уже можем увидеть, что этот сдвиг произошел, анализируя данные по TVL и RWA, примеры институциональных протоколов, теорию токенизации дохода, а также способы реализации конфиденциальности и соответствия требованиям.

TVL и данные по институциональным участникам: какие уровни заполняют институциональные участники?

В третьем квартале 2025 года TVL DeFi вырос с примерно 115 миллиардов долларов в начале года до 23,7 миллиардов долларов, в то время как количество активных кошельков в цепочке за тот же период снизилось на 22%. Данные DappRadar наглядно показывают: этим ростом руководили не розничные инвесторы, а институциональные средства с высокими объемами и низкой частотой транзакций.

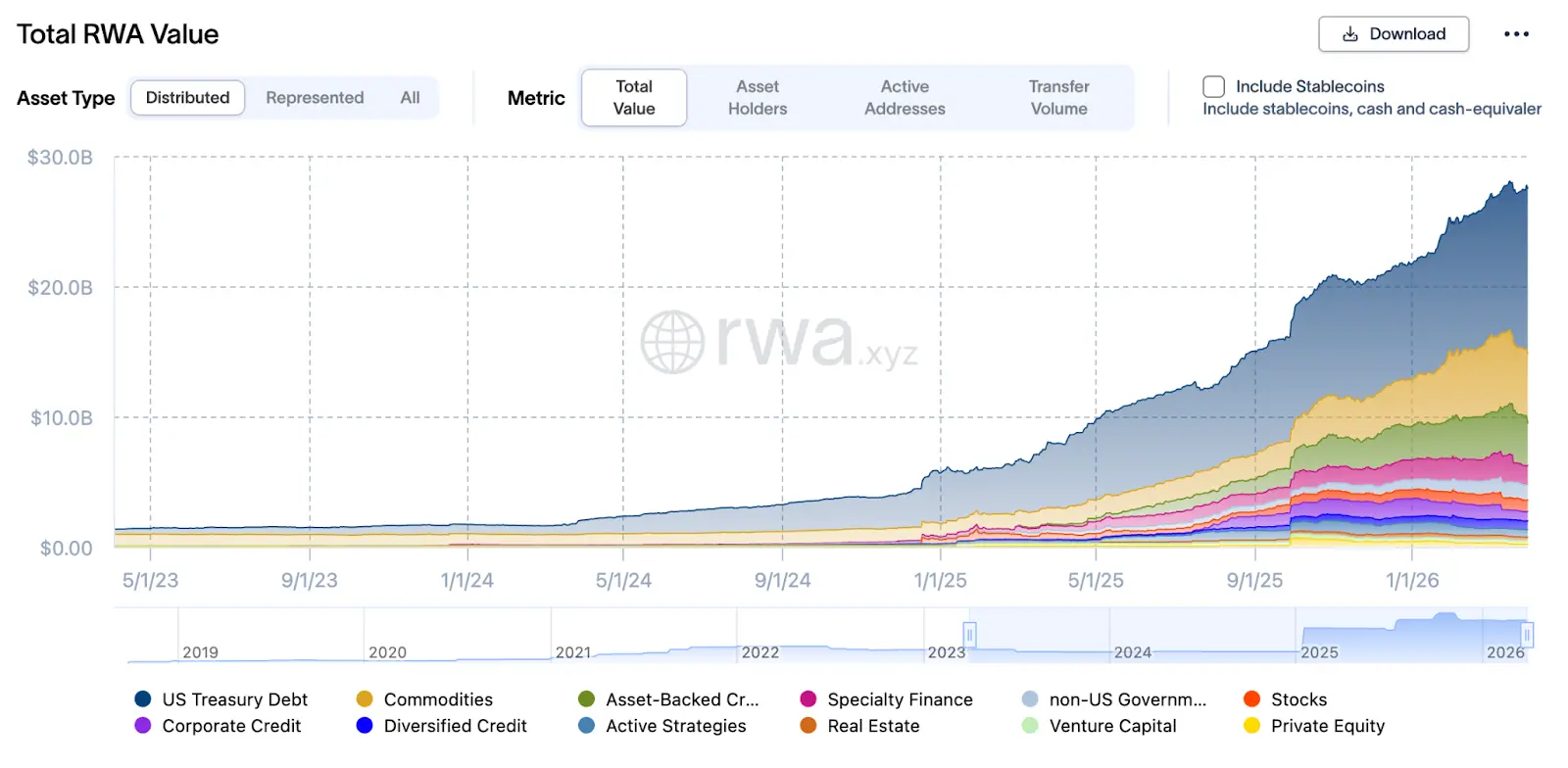

В этой структуре ключевую роль играют RWA: на конец марта 2026 года общая стоимость RWA достигла 27,5 млрд долларов США, что более чем в 2,4 раза превышает показатель марта 2025 года в 8 млрд долларов США. Эти активы в основном используются в качестве залога для кредитов в стабильных монетах через протоколы, такие как Aave Horizon, Maple Finance и Centrifuge, создавая «ончейн-репо» — механизм повторного залога.

На примере Aave Horizon их RWA-рынок к концу 2025 года накопил примерно 540 миллионов долларов США в активах, включая стабильные монеты, такие как USCC и RLUSD от Superstate и GHO от Aave, а также различные активы казначейских облигаций США (например, VBILL), с годовой доходностью примерно 4–6%. Такая структура представляет собой «институциональный валютный фонд»: спереди — токенизированные казначейские облигации и векселя, сзади — пулы стабильных монет, а посередине — смарт-контракты, автоматически обрабатывающие выплаты процентов, рефинансирование и ликвидацию.

От «удержания» к «функционированию»: институциональные инвесторы используют ли на-chain репо, либо фиксированный доход

В традиционном рынке фиксированного дохода облигации — это не просто инструмент для получения купонного дохода; их используют в репо-сделках (сделках с обратным выкупом), повторно залоговывают, дробят и встраивают в структурированные продукты, создавая вращающийся механизм капитальной эффективности. В DeFi 2025 года эта логика уже начинает копироваться.

Maple Finance в 2025 году увеличила TVL с 297 миллионов долларов США до более чем 3,1 миллиарда долларов США, а в некоторые периоды приблизилась к 3,3 миллиарда долларов США, главным образом благодаря входу институциональных инвесторов на рынок RWA-кредитования, где частные и корпоративные кредиты токенизируются для использования в офф-биржевом кредитовании и рефинансировании стейблкоинов.

Centrifuge фокусируется на превращении кредитов для малого и среднего бизнеса (МСБ), торгового финансирования и дебиторской задолженности в блокчейн-активы. На данный момент в его экосистеме управляет более чем 1 миллиардом долларов США TVL и успешно создала несколько разнообразных пулов активов — от частного кредитования до высоколиквидных казначейских облигаций США.

В то же время Centrifuge глубоко интегрирована с ведущими DeFi-протоколами, такими как Sky (бывший MakerDAO): благодаря сотрудничеству с Centrifuge MakerDAO может инвестировать свои резервы в кредиты реальным предприятиям, обеспечивая реальную доходность для стабильной монеты DAI; а также Aave, с которым совместно создан специализированный рынок RWA, позволяющий прошедшим KYC институциональным инвесторам использовать сертификаты активов Centrifuge в качестве залога для обеспечения ликвидности между протоколами.

Токенизация дохода и рынок торговли доходом: можно ли хеджировать процентный риск?

Если изобразить структуру фиксированного дохода Уолл-стрит в виде архитектурной схемы, можно увидеть несколько ключевых модулей: основная сумма и проценты могут быть разделены (например, нулевые купонные облигации, разделенные купоны), риск процентных ставок может быть независимо торговаться и хеджироваться, а ликвидность и соответствие нормативным требованиям могут быть разделены, но соединены посредством промежуточного программного обеспечения.

В мае 2025 года в arXiv была опубликована статья под названием «Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi», в которой впервые был предложен формальный фреймворк «токенизации дохода»: доходные активы разделяются на «токены основной суммы PT (Principal Token)» и «токены дохода YT (Yield Token)», а риск процентных ставок оценивается и хеджируется с помощью СДЭ (стохастических дифференциальных уравнений) и фреймворка отсутствия арбитража.

Этот дизайн уже реализован в некоторых протоколах. Например, Pendle Finance использует специально разработанный Yield AMM, кривая цены которого корректируется со временем (фактор временного уменьшения), чтобы обеспечить возврат цены PT к ее номинальной стоимости при истечении срока. Эти механизмы позволяют участникам рынка распределять ликвидность в соответствии со своими предпочтениями в отношении риска (например, лица, желающие фиксированную процентную ставку, покупают PT, а спекулянты на доходах — YT).

Для институциональных инвесторов это означает, что структура доходности может быть «модульной» и напрямую интегрирована в традиционные модели распределения активов (например, дюрация, DV01, вклад в процентный риск); процентный риск больше не нужно хеджировать исключительно с помощью оффчейн фьючерсов или IRS — теперь можно напрямую на блокчейне торговать «токенами доходности» для корректировки риска, мгновенно и прозрачно выполняя хеджирование процентного риска и значительно повышая эффективность капитала.

Две основные проблемы в реальном мире: конфиденциальность и соответствие требованиям

Однако даже при том, что TVL DeFi превысил 10 миллиардов долларов, массовый приток институциональных средств все еще сталкивается с двумя ключевыми проблемами: конфиденциальностью и соответствием требованиям.

Первая дилемма: прозрачность позиций на публичной блокчейн-цепи, точки ликвидации видны всем

На основных публичных блокчейнах каждая транзакция и баланс адреса доступны для всех, что представляет чрезвычайно высокий риск для институциональных инвесторов. Стратегии торговли, уровень плеча и точки ликвидации могут быть полностью раскрыты контрагентам, что позволяет им целенаправленно атаковать и ликвидировать позиции. При возникновении дефицита ликвидности или резких колебаний цен злонамеренные участники могут размещать ордера на конкретные адреса, усиливая убытки — именно поэтому институциональные средства не полностью вкладываются в DeFi.

Здесь доказательства с нулевым разглашением могут стать ключевым решением — позволяя институциональным участникам доказывать регуляторам свою законность, не раскрывая информацию сторонним лицам. Конкретно, регуляторы могут подтвердить соответствие институционального участника требованиям законодательства, при этом другие участники рынка не смогут видеть полную позицию и точки ликвидации этого участника. Именно такой уровень конфиденциальности хочет Уолл-стрит — не «полная анонимность», а «соблюдение требований регулирования без раскрытия коммерческой тайны».

Вторая дилемма: KYC, проверка на санкции и аудит должны быть встроены в сам протокол

Еще одна ключевая граница для институтов: соответствие требованиям — это не исправление после факта, а встроенная функция изначально. В традиционных финансах KYC, проверка на санкции и аудиторские требования давно интегрированы в системы расчетов и торговые процессы, однако во многих DeFi-протоколах эти проверки остаются на уровне «фронта» или «посредников», а не напрямую встроены в логику протокола.

Институциональные игроки ожидают, что KYC и проверка на санкции больше не будут сводиться к «загрузке пользователем документов удостоверяющих личность и простому доверию», а вместо этого будут реализованы с помощью модуля или промежуточного ПО, способного проверять идентичность и списки санкций в блокчейне, не раскрывая полные данные; а также, что требования аудита и регулирования можно будет напрямую закодировать в виде «проверяемых правил», например: определённая транзакция может быть выполнена только при соблюдении определённых условий соответствия, или экспозиция определённого адреса не может превышать установленный лимит.

В отчете IOSCO «Tokenization of Financial Assets» от ноября 2025 года четко подчеркивается необходимость создания «проверяемых правил соответствия» и «прозрачных, но контролируемых аудиторских путей» на основе DLT (распределенных реестровых технологий). Некоторые институциональные DeFi-платформы начинают экспериментировать с «комплаенс-модулями», которые напрямую интегрируют KYC, AML, скрининг санкций и отчетность для регуляторов на уровень протокола, а не полагаются на внешние инструменты или корректирующие меры после факта.

Заключение: Какой DeFi хочет Уолл-стрит?

Вернемся к исходному вопросу: каким должен быть DeFi, которого хочет Уолл-стрит? Во-первых, это набор более продвинутых сервисов по клирингу и обслуживанию активов, способных бесшовно интегрироваться с глобальной инфраструктурой соответствия требованиям законодательства и создавать институциональные барьеры для входа; во-вторых, в структуре доходности — точное воспроизведение логики разложения процентных ставок и хеджирования традиционных фиксированных доходов для достижения модульности рисков; в-третьих, в области соответствия и безопасности — внедрение нулевого знания в основу протокола для интеграции «проверяемого соответствия» и «программируемого управления рисками», обеспечивая баланс между конфиденциальностью и регулированием.

Замена традиционных финансов никогда не была вариантом на Уолл-стрит, а заключается в возможности гибко перестраивать капитал, риски и доходность программируемым способом в параллельном мире.