Великое сокращение криптовалютных венчурных фондов

Автор оригинала: Catrina

Оригинал: Пегги, BlockBeats

Редакционная заметка: Когда «выпуск токена — это выход» перестало быть верным, криптовалютные венчурные фонды也开始 терять свою прежнюю самую надежную логику.

За последние три цикла токен был ключевым путем для возврата капитала и усиления прибыли. На основе этого предположения индустрия сформировала целую систему привычных этапов: раннее финансирование, расширение нарратива, запуск в обращение, ценовая реализация. Однако на фоне того, что доходы в цепочке стали новым барьером, meme-токены отвлекают ликвидность, а розничные инвесторы направляют средства в более рискованные активы, эта система перестает работать.

Более прямое изменение заключается в том, что ожидания доходности токен-проектов сжались, в то время как путь акционерного капитала снова стал привлекательным. Ранние инвесторы стали более осторожными в отношении проектов, ориентированных на выход через выпуск токенов, а поздние капиталы переключились на компании «web2.5», обладающие реальными доходами и перспективами поглощения. Крипто-венчурные фонды больше не находятся в относительно закрытой конкурентной среде, а вынуждены конкурировать с традиционными финансовыми технологическими фондами.

В процессе этого возникает более глубокий вопрос: что еще могут предложить венчурные капиталисты, когда капитал сам по себе больше не является дефицитным?

За последние несколько лет некоторые из самых значимых проектов обойшли институциональный капитал, сразу построив сетевой эффект и модель дохода. Это означает, что капитал больше не является «пропуском» в качественные проекты. Для основателей решение о привлечении венчурного капитала зависит от того, может ли венчурный фонд предоставить четкую брендовую поддержку и реальную добавленную ценность, а не только денежные средства на бумаге.

В новых рыночных условиях криптовалютные венчурные фонды должны заново определить свое «продуктовое описание». Иначе они станут одним из объектов, исключенных из этого цикла.

Следует отметить, что:

Криптовалютные венчурные фонды находятся на переломном моменте. В течение последних трех циклов выход токенов был основным источником сверхприбыли, но сейчас эта модель переживает существенную перезагрузку. Определение того, какие токены обладают ценностью, переписывается в реальном времени, однако единой отраслевой рамки для оценки пока не сформировано.

Так что же именно произошло?

Это изменение структуры криптовалютного рынка является результатом наложения нескольких сил, которые ранее никогда не встречались в одном цикле:

1/ Появление HYPE оказало воздействие на весь токен-рынок с фланга. Оно доказало один факт: цена токена может поддерживаться реальным доходом, причем более 97% его девяти- и десятизначного дохода поступает из цепочки. Этот случай быстро вызвал у рынка коллективное разочарование в «гovernance-токенах», основанных исключительно на нарративах, но слабых по фундаментальным показателям — например, ранних L1 и «governance-токенах», предназначенных в основном для обхода регулирования ценных бумаг и неспособных напрямую распределять доходы. Почти за одну ночь HYPE изменил рыночные ожидания: способность генерировать доход больше не является дополнительным преимуществом, а стала минимальным порогом.

2/ За этим последовали последствия для других проектов: до 2025 года проект, обладающий ончейн-доходом, часто классифицировался как ценная бумага; после HYPE, если у проекта нет ончейн-дохода, большинство хедж-фондов считают, что его обесценивание — лишь вопрос времени. Это поставило большинство проектов, особенно не-DeFi, в трудное положение, вынудив их спешно изменить стратегию.

3/ PUMP нанес системе мощный «шок предложения». Безумие мем-монет привело к взрывному росту предложения токенов, что коренным образом нарушило рыночную структуру — внимание и ликвидность были серьезно разбросаны. Только на Solana количество новых токенов выросло с примерно 2000–4000 в год до пикового уровня в 40 000–50 000, что эквивалентно разделению торта примерно на 20 частей при почти неизменном уровне ликвидности. Те же самые капиталы и внимание, которые ранее стремились к высокой доходности от альткоинов, начали переключаться на более краткосрочную торговлю мем-монетами.

4. Альтернативные направления для рисковых средств мелких инвесторов также быстро растут. Продукты, такие как прогнозные рынки, бессрочные контракты на акции и рычажные ETF, напрямую конкурируют за часть средств, которые ранее поступали в криптовалютные альткоины. В то же время зрелость технологии токенизации активов позволяет инвесторам применять рычаг к акциям крупнейших компаний, при этом эти активы не подвержены риску обесценивания, как большинство альткоинов, и находятся под более строгим регулированием с более высокой прозрачностью и меньшим информационным дисбалансом.

Эти изменения совместно привели к тому, что жизненный цикл токена значительно сократился. Цикл от пика до дна резко сократился, энтузиазм мелких инвесторов к долгосрочному хранению резко упал, уступив место более быстрой смене капитала.

Основная проблема

На этом фоне почти все венчурные инвесторы многократно задаются несколькими ключевыми вопросами:

1/ Мы инвестируем в акции, токены или их комбинацию?

Самая большая сложность заключается в том, что пока не существует зрелой модели, описывающей, как накапливается стоимость токенов. Даже такие ведущие проекты, как Aave, продолжают сталкиваться с постоянными спорами между DAO и структурой акционерного капитала.

2/ Каковы лучшие практики накопления ценности в цепочке?

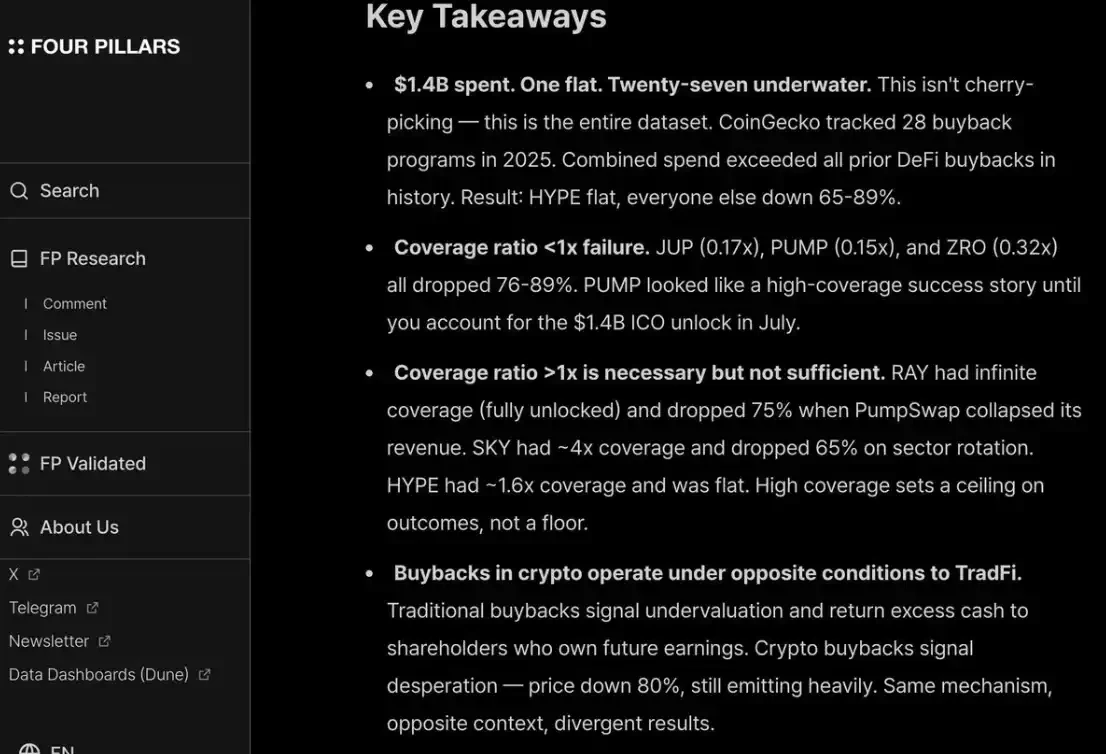

Самая распространенная практика сегодня — выкуп токенов, но «распространенная» не означает «правильная». Мы долгое время выступали против стандартной логики выкупа: этот механизм обладает «токсичностью» и ставит проекты с реальным потенциалом генерации дохода в трудное положение.

Проблема в том, что его мотивация была ошибочной с самого начала.

Традиционные компании выкупают акции, как правило, когда возможности для инвестиций в рост снижаются или акции недооцениваются; в то время как выкупы криптопроектов часто происходят под давлением розничных инвесторов и общественного мнения, вынуждая «немедленно выполнить» действия — само это давление крайне эмоционально и нестабильно. Вы могли только что потратить 10 миллионов долларов на выкуп, которые можно было бы использовать для повторных инвестиций, а на следующий день весь объем был полностью поглощен рынком из-за принудительного закрытия позиции маркет-мейкера.

Публичные компании выкупают акции, когда они недооценены; однако выкуп токенов часто подвергается фронт-раннингу и осуществляется на локальных пиках.

Если ваш бизнес основан на B2B-модели с основным доходом вне блокчейна, такие выкупы являются абсолютно бессмысленными. По моему личному мнению, на этапе годового дохода ниже 20 миллионов долларов США нет практически никаких обоснованных причин для выкупов, направленных на угодить розничным инвесторам — эти средства следует приоритетно инвестировать в рост.

Я полностью согласен с отчетом/скриншотом fourpillars: даже репурчейсы в десятизначном масштабе с трудом могут существенно повлиять на формирование долгосрочной ценовой поддержки проекта.

Кроме того, чтобы одновременно угодить как розничным инвесторам, так и хедж-фондам, вы должны постоянно и прозрачно проводить выкупы, как HYPE. Если этого не делать, рынок накажет вас, как PUMP — его полная разведенная оценка (P/F) составляет всего 6 раз, поскольку рынок «не доверяет» ему. Несмотря на то, что он уже сжег 1,4 млрд долларов дохода, который мог бы поступить в казну.

3/ Исчезнет ли «криптовалютная премиум»?

Это означает, что в будущем оценка всех проектов, вероятно, вернется к аналогичному диапазону, как у традиционных публичных компаний — примерно в пределах 2–30 раз от выручки.

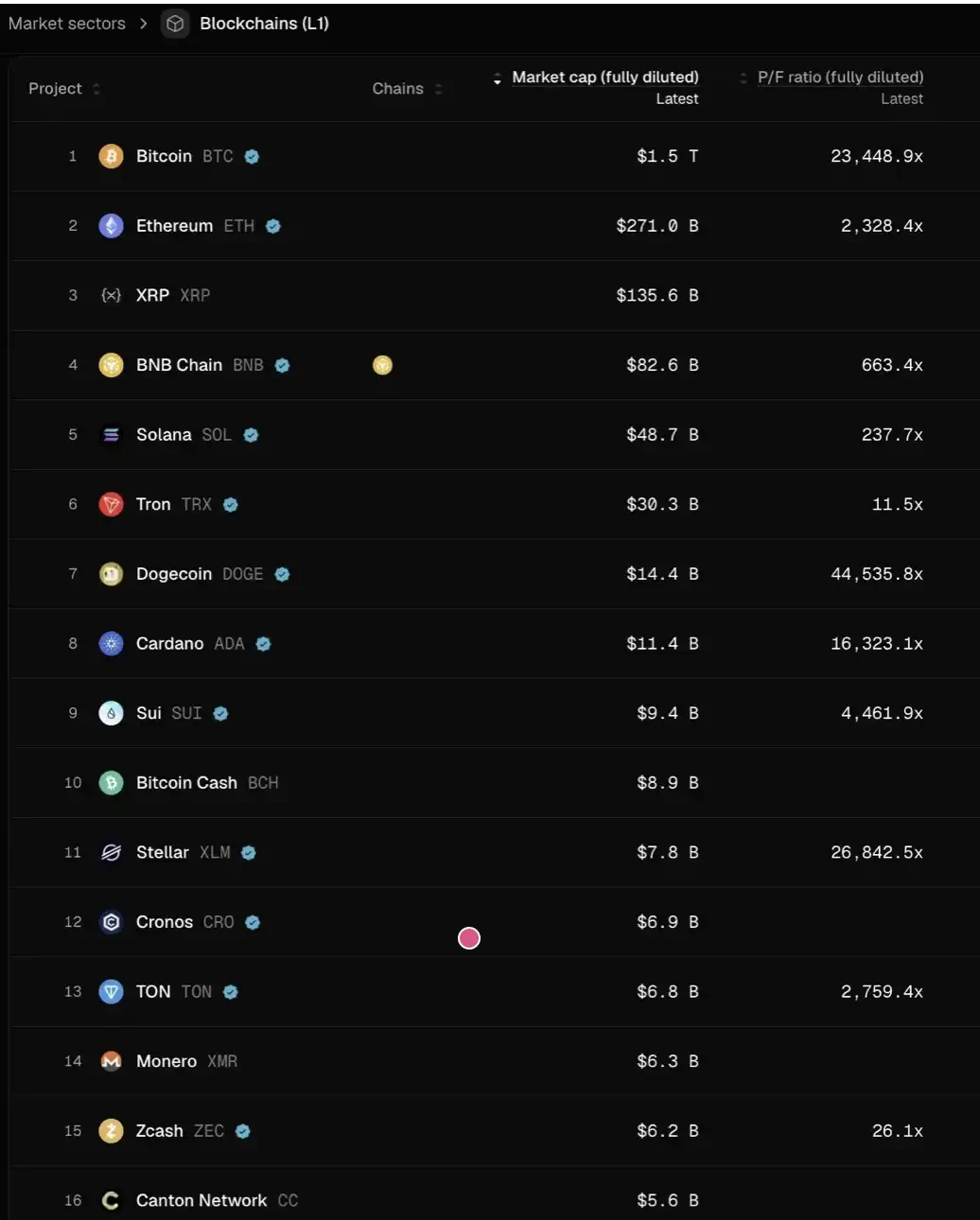

Подумайте серьезно о значении этого: если это суждение верно, то, с текущего уровня, цены большинства L1 должны упасть еще более чем на 95%, чтобы соответствовать этой системе оценки. Только немногие исключения — такие как TRON, HYPE и другие DeFi-проекты с реальным доходом — могут относительно устойчиво удержаться.

Это еще не учитывает дополнительное давление на продажу, вызванное разблокировкой токенов.

Я лично не считаю, что ситуация дойдет до этого. HYPE фактически сформировал «выбросное» рыночное ожидание, заставив инвесторов проявлять чрезмерную нетерпеливость по отношению к ранним проектам, требуя от них немедленного роста доходов или пользователей после запуска. Такие требования обоснованы для «устойчивых инноваций» (sustaining innovation), таких как платежи и DeFi; однако для «деструктивных инноваций» (disruptive innovation) от создания и запуска до роста и настоящего взрыва доходов требуется время.

За последние два цикла мы перешли от чрезмерной терпимости к «деструктивным технологиям» и восьми-девяти раундам финансирования в высоконаборных нарративах, таких как новые L1, Flashbots/MEV, — «терпение + вера (hopium)» — к другому крайности: готовы инвестировать только в DeFi-проекты. Это по сути является чрезмерной коррекцией.

Но маятник в конце концов вернется обратно.

Для DeFi-проектов использование «количественных фундаментальных показателей» для ценообразования действительно свидетельствует о зрелости отрасли; однако для не-DeFi секторов «качественные фундаментальные факторы» также не могут быть проигнорированы: включая культуру, технологические инновации, революционные идеи, безопасность, степень децентрализации, брендовую ценность и способность к индустриальной интеграции. Эти аспекты не отражаются просто в данных по TVL или на-chain выкупам.

Что произойдет дальше?

Ожидаемая доходность проектов токенов значительно сократилась, в то время как бизнесы с долевым участием не испытали такого же уровня охлаждения. Эта дифференциация особенно заметна на этапах ранних и ростовых инвестиций:

На ранних этапах инвесторы стали более чувствительны к цене проектов с ориентацией на токенизированный выход; в то же время интерес к проектам с акционерной структурой значительно вырос, особенно на фоне относительно благоприятной текущей среды для слияний и поглощений. Это резко контрастирует с периодом 2022–2024 годов, когда токенизированный выход был стандартным путем, основанным на предположении, что «промио токенизированной оценки сохранится».

На поздних этапах инвесторы, обладающие брендовым преимуществом и ресурсами в контексте криптовалют, постепенно отходят от чисто «крипто-нативных» проектов, делая ставку на более «веб2.5» компании — чья оценка все больше привязана к реальному росту доходов. Это переносит их в незнакомую конкурентную среду: им приходится напрямую конкурировать с межотраслевыми фондами и традиционными веб2-финтех-фондами (такими как Ribbit Capital или Founders Fund), которые обладают более глубоким опытом в традиционной финансовой среде, синергией портфеля и доступом к ранним проектам.

Весь криптовалютный венчурный индустрия вступает в «период attribution».

Кто останется, зависит от того, смогут ли они найти свою «подходящую рыночную нишу» (PMF) в сердцах основателей — причем этот «продукт» включает не только капитал, но и сочетание брендовой идентичности и реальной способности к реализации.

Для качественных проектов венчурные фонды должны сами «продавать себя» основателям, чтобы получить право попасть в кап-таблицу. Особенно за последние несколько лет некоторые из самых успешных проектов почти не полагались на институциональный капитал (например, Axiom) или вообще не привлекали финансирование (например, HYPE). Если венчурный фонд может предложить только капитал, он почти неизбежно окажется в тени.

Настоящие венчурные фонды, имеющие право оставаться за столом, должны четко ответить на два вопроса:

Во-первых, какова его брендовая идентичность — почему к лучшим основателям приходят сами;

Во-вторых, где прирост его стоимости — именно это в конечном итоге определяет, сможет ли он выиграть эту сделку.