Автор: Catrina

Составлено: Цзя Хуань, ChainCatcher

Криптовалютные венчурные инвестиции находятся на перепутье. В течение последних трех циклов выход токенов был основным драйвером сверхприбыли, но сейчас происходит значительная перестройка. Определение стоимости токенов переписывается в реальном времени, однако отраслевые стандарты оценки еще не сформировались.

Что вообще произошло?

На этот раз структура криптовалютного рынка была одновременно подвергнута воздействию множества беспрецедентных факторов и полностью изменена:

1. Появление HYPE пробудило рынок токенов, доказав, что цена токена может опираться на реальный доход, более 97% которого, составляющий девять-десять цифр, генерируется в цепочке.

Это полностью развеяло иллюзии рынка по отношению к управляющим токенам, которые опирались исключительно на нарративы и имели пустую фундаментальную основу — подумайте о тех L1 и «управляющих токенах», которые существовали главным образом для обхода нечеткости законодательства о ценных бумагах (которая делала прямое распределение доходов невозможным). HYPE почти за одну ночь изменил ожидания рынка: сегодня доходы подвергаются более строгому анализу и стали базовым условием для входа.

2. Каскадное негативное влияние на другие проекты токенов

До 2025 года, если у вас был доход в цепочке, вас считали ценной бумагой; а после HYPE, если вы спросите большинство хедж-фондов, они скажут вам, что если у вас нет дохода в цепочке, вы обнулитеесь. Это поставило большинство проектов, особенно не-DeFi проекты, в трудное положение, вынуждая их спешно адаптироваться.

3. PUMP вызвал удивительный шок предложения в системе.

Всплеск предложения, вызванный мем-коиновой истерией, фундаментально подрывает рыночную структуру за счет отвлечения внимания и ликвидности. Только на Solana количество новых токенов выросло с примерно 2–4 тысяч в год до пика в 40–50 тысяч. Это фактически разделило и без того мало растущий пирог ликвидности примерно на двадцатую часть. То же самое покупательское сообщество, стремясь к сверхприбылям, переключило свое внимание и капитал с альткоинов на мем-коины.

4. Спекулятивные средства мелких инвесторов ускоряют отток.

Прогнозные рынки, акционерные бессрочные контракты (perps) и рычаговые ETF теперь напрямую конкурируют за тот же пул средств, который ранее поступал на альткоины. В то же время зрелость технологии токенизации позволяет осуществлять сделки с плечом на акциях лидеров рынка, которые, в отличие от большинства альткоинов, не подвержены риску обесценивания до нуля, а также находятся под более строгим регулированием и отличаются большей прозрачностью и меньшим риском информационного дисбаланса.

В результате жизненный цикл токена значительно сократился: время падения с пика до дна резко сократилось, желание мелких инвесторов держать токены резко упало, уступив место более быстрой смене капитала.

Каждый венчурный капиталист задает себе и своим коллегам несколько ключевых вопросов

1. Мы осуществляем подписание акций, токенов или их сочетание?

Самая большая сложность здесь заключается в том, что у нас нет новой наилучшей практики для накопления стоимости токен-проектов — даже такие успешные проекты, как Aave, всё ещё сталкиваются с спорами между DAO и акционерами.

2. Каковы лучшие практики накопления ценности в цепочке?

Наиболее распространенной является выкуп токенов, но это не означает, что это правильно. Мы долгое время выступали против распространенной тенденции выкупа токенов: она токсична и ставит основателей, обладающих реальным доходом, в трудное положение.

Эта мотивация совершенно ошибочна: выкуп акций происходит после того, как компания завершит инвестиции в рост, тогда как выкуп криптовалюты все чаще требуют немедленно под давлением розничных инвесторов/общественного восприятия (совершенно капризной и иррациональной вещи).

Вы можете просто сжечь 10 миллионов долларов, которые могли бы быть использованы для повторных инвестиций, а на следующий день эта стоимость может исчезнуть из-за случайного ликвидирования маркет-мейкера.

Публичные компании выкупают свои акции, когда они недооценены. А выкуп токенов часто происходит на локальных пиках, так как на каждом этапе его пытаются опередить.

Особенно если вы ведете B2B-бизнес, генерирующий офчейн-доходы, это равносильно трате усилий впустую. На мой взгляд, пока ваш доход не превышает 20 миллионов долларов США, нет абсолютно никаких причин проводить выкупы исключительно ради угодия розничным инвесторам вместо реинвестирования средств в рост.

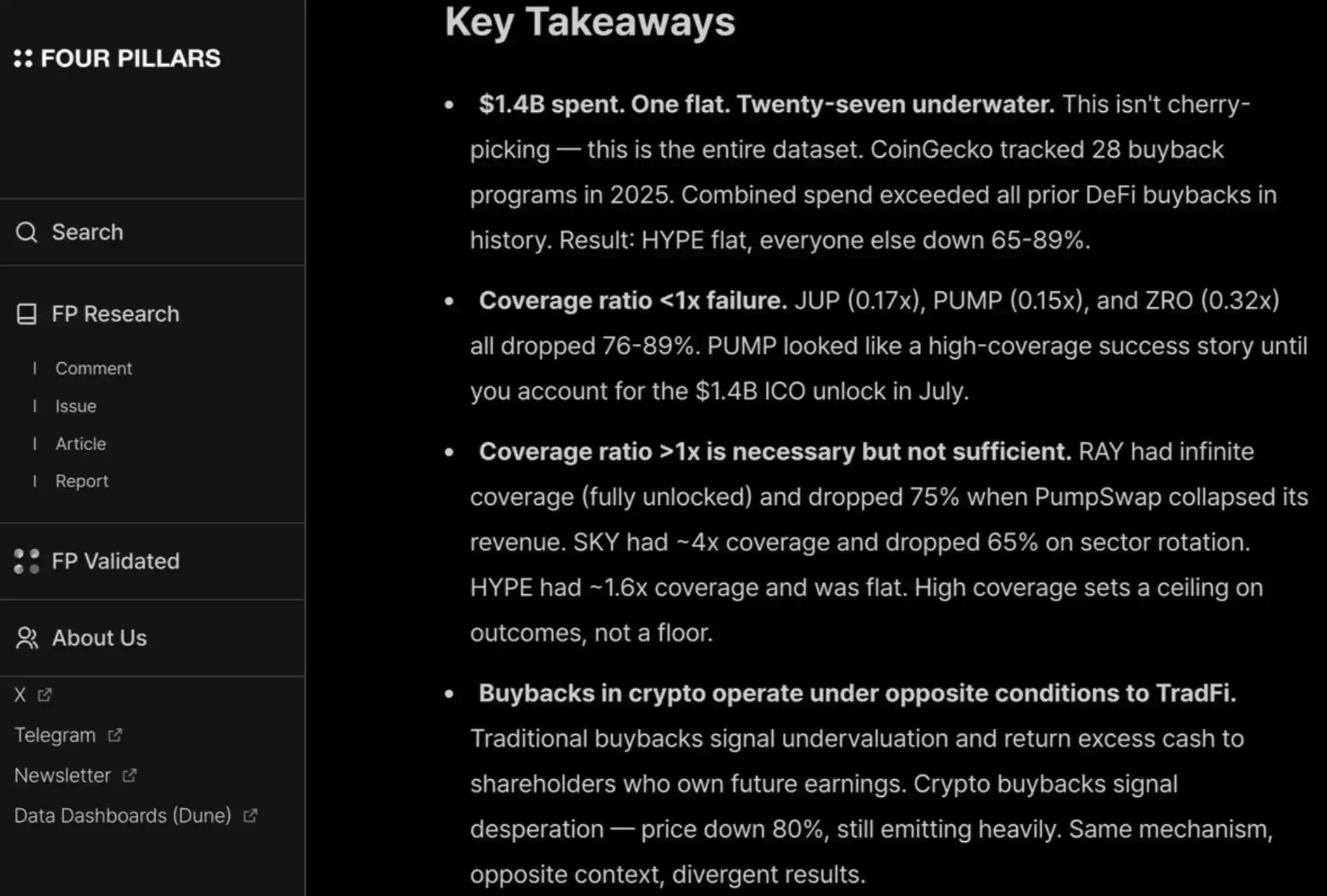

Мне очень понравился отчет fourpillars, в котором показано, что выкупы на сумму до десяти цифр почти не помогают проекту установить долгосрочную ценовую основу.

Кроме того, чтобы удовлетворить мелких инвесторов и хедж-фонды, вы должны постоянно и прозрачно проводить выкупы, как HYPE. Любое несоблюдение этого правила будет наказано, как в случае с PUMP, чье коэффициент P/E (на основе полной разведенной оценки) составляет всего 6 раз, поскольку публика «не доверяет» им — несмотря на то, что на самом деле они действительно сожгли 1,4 млрд долларов дохода, который мог бы поступить в казну.

Здесь есть дополнительные материалы для чтения о механизмах накопления ценности в цепочке, которые работают без сжигания средств.

3. Исчезнет ли "крипто-премия" полностью?

Это означает, что в будущем все проекты будут оцениваться по мультипликаторам, схожим с публичными акциями (примерно в 2–30 раз от выручки). Подумайте об этом — если это произойдет, мы увидим, что цены большинства L1-блокчейнов упадут еще более чем на 95% по сравнению с текущими уровнями, за исключением таких проектов, как TRON, HYPE и других DeFi-проектов, генерирующих доход. И это даже без учета токенов, находящихся в блокировке.

Лично я не считаю, что ситуация будет такой — HYPE создал чрезвычайно исключительное ожидание, из-за которого многие инвесторы стали нетерпеливы к «доходу/привлечению пользователей в первый день» у ранних стартапов. Для устойчивых инноваций, таких как платежи и DeFi, да, это разумное ожидание.

Но инновационные изменения требуют времени для создания, запуска, роста, прежде чем наступит экспоненциальный рост доходов.

За последние два цикла мы проявляли чрезмерную терпимость и слепой оптимизм по отношению к так называемым «дисруптивным технологиям» — новые L1-блокчейны, сложные концепции Flashbots/MEV получали финансирование до 8-9-го цикла, а теперь мы перешли к противоположному крайности, поддерживая только проекты DeFi.

Колебания будут возвращаться. Хотя оценка DeFi-проектов на основе «количественных» фундаментальных показателей действительно является положительным фактором для зрелости отрасли, для категорий, не относящихся к DeFi, необходимо учитывать и «качественные» фундаментальные показатели: культуру, технологические инновации, революционные концепции, безопасность, децентрализацию, брендовые активы и уровень интеграции в отрасль. Эти характеристики не отражаются исключительно в TVL и ончейн-выкупе.

Что делать теперь?

Ожидаемая доходность проектов токенов значительно сократилась, в то время как акционерные бизнесы не испытали такого же уровня спада. Эта дифференциация особенно заметна среди ранних и растущих проектов.

Ранние инвесторы стали гораздо более чувствительными к цене при поддержке проектов, предполагающих выход через токены. В то же время интерес к акционерному бизнесу вырос, особенно в условиях благоприятной среды для слияний и поглощений. Это совершенно иная ситуация по сравнению с 2022–2024 годами, когда выход через токены был предпочтительным путем ликвидности, и основной предпосылкой было предположение о сохранении премии к оценке токенов.

Поздние инвесторы, то есть те, кто обладает наиболее сильными брендовыми активами и добавленной стоимостью в контексте криптовалют, все больше отдаляются от чисто «крипто-натуральных» сделок. Вместо этого они поддерживают компании с более высоким уровнем «Web2.5», чье подписание основано на доходной привлекательности.

Это заставляет их выходить на незнакомую территорию и конкурировать напрямую с такими институтами, как Ribbit и Founders Fund, которые обладают более глубоким опытом в традиционных финтех-областях, более сильными синергиями в портфеле инвестиций и лучшим доступом к ранним потокам сделок за пределами криптовалют.

Криптовалютный венчурный сектор вступает в фазу проверки ценности. Право на выживание зависит от того, сможет ли венчурный фонд найти свою PMF (соответствие продукта рынку) среди основателей, где «продуктом» является сочетание капитала, бренда и дополнительной ценности.

Для лучших сделок венчурные капиталисты должны продвигать себя перед основателями, чтобы получить право войти в структуру капитализации, особенно в последнее время, когда некоторые из самых успешных проектов почти не нуждаются в институциональном капитале (например, Axiom) или вообще не нуждаются в нем (например, HYPE). Если капитал — это единственное, что могут предложить венчурные капиталисты, они почти наверняка будут вытеснены.

Те венчурные капиталисты, которые имеют право остаться в этой игре, должны четко понимать, что они могут предложить в плане идентичности бренда (это то, что побуждает лучших основателей изначально обратиться к ним) и дополнительной ценности (которая в конечном итоге определяет их право на сделку).