Оригинал | Odaily Star Daily (@OdailyChina)

Автор|Azuma(@azuma_eth)

Кто лучше всего знает текущее состояние первичного рынка криптовалют? Конечно, те венчурные фонды, которые до сих пор активно работают на рынке.

В последние дни несколько инвесторов из Pantera Capital, Crucible Capital, Blockworks и Varys Capital провели небольшое обсуждение на X о состоянии первичного рынка, и хотя мнения участников по текущему состоянию рынка различаются, их дебаты, возможно, помогут нам лучше понять ситуацию на первичном рынке.

Несоответствие общепринятому мнению: ВК не испытывают нехватки средств, но возможностей для инвестиций немного.

Вечером 20 апреля партнер и генеральный партнер Crucible Capital Мелтем Демирорс опубликовала короткую статью на X, объяснив, почему количество сделок по привлечению финансирования в индустрии криптовалют резко сократилось.

Демирорс считает, что в целом «предложение» в виде ранних основателей и проектов криптовалютной отрасли не так велико, как в других высокорастущих отраслях. За последние четыре года этот разрыв стал всё более очевидным, что и стало причиной того, что этот венчурный капитал начал переносить акцент за пределы криптовалютного рынка.

Венчурный бизнес в криптовалютной индустрии существует уже 10 лет, но действительно проверенные и способные обеспечить «возврат на уровне венчурных инвестиций» направления — это всего несколько: стабильные монеты/платежи, биржи, финансовые продукты. Для венчурных инвесторов и основателей первого эшелона сегодня в отрасли становится меньше хитов, циклы удлиняются, поэтому требования к пониманию отрасли, стрессоустойчивости и долгосрочному подходу возрастают, и порог входа от семя-раунда до раунда A также повышается.

Хотя в отрасли по-прежнему существуют основатели «эпохального» уровня, создающие компании, определяющие категории (задача венчурных инвесторов — найти их и получить возможность инвестировать в них), реальность такова, что существует явный разрыв между «историями, которые рассказывают основатели», и «тем, во что венчурные инвесторы могут разумно инвестировать».

После публикации статьи Демирорса многие венчурные капиталисты начали обсуждать эту тему.

Несколько инвесторов в комментариях ниже согласились с точкой зрения Демирорса. Соучредитель Blockworks Mippo добавил, что согласен с Демирорсом: текущая проблема на первичном рынке заключается в недостатке талантливых основателей и проектов; на стороне венчурных фондов полностью достаточно средств для инвестиций — однако в то же время средства венчурных фондов на ранних этапах избыточны, а средства, ориентированные на последующий рост, все еще явно недостаточны.

Локальное расхождение: где именно сосредоточены средства?

Позиции инвестора Pantera Capital Мейсона Нистрома и управляющего Varys Capital Тома Данливи по вопросу о том, сосредоточены ли венчурные капиталы на ранних этапах обнаружения или на поздних этапах роста, полностью противоположны, и между ними развернулась острая дискуссия.

Данливи заранее выразил несогласие с мнением Миппо о «избытке средств на ранних этапах и нехватке на поздних»: «Я придерживаюсь совершенно противоположной точки зрения. Сейчас средств у венчурных фондов на средних и поздних этапах в криптовалютной сфере действительно очень много — большинство из них поступает от недавно сформированных и текущих фондов, таких как Paradigm, Multicoin, Pantera, Dragonfly, не считая традиционных венчурных фондов, частично участвующих в криптовалютном рынке. Наоборот, средств для семя- и более ранних раундов, сосредоточенных на отрасли, не хватает... если вы не полностью переключились на ИИ, существует множество интересных проектов для инвестиций».

Но как внутренний сотрудник Pantera — одной из поздних венчурных компаний, перечисленных Данливи — Нистром решительно опроверг утверждения Данливи. Он считает, что сейчас капитал венчурных инвесторов в отрасли в основном сосредоточен на ранних этапах, а не на серии A, серии B и последующих.

Нистром подсчитал, что если фонд хочет сосредоточиться на раундах Series A или Series B, ему необходимо инвестировать как минимум в 20–25 проектов, причем в каждый проект нужно вложить значительные суммы — около 15 миллионов долларов США для раунда Series A и около 40 миллионов долларов США для раунда Series B. Исходя из этого, фонд, ориентированный на Series A, должен иметь объем управляемых активов не менее 300 миллионов долларов США, а фонд, ориентированный на Series B, — как минимум 800 миллионов долларов США. Это еще не учитывает резервные средства, которые обычно требуют сохранения от 10% до 50% наличных денег — сколько фондов в отрасли соответствуют этому требованию?

Сейчас в отрасли, возможно, есть как минимум 50 фондов с объемом управляемых активов менее 100 миллионов долларов, но при этом фондов с объемом управляемых активов более 400 миллионов долларов, возможно, только около 15. Настоящих крупных игроков, способных участвовать в раунде B и последующих раундах, крайне мало. В сфере финтеха (например, стейблкоинов) действительно может быть больше раундов B и более поздних инвестиций, но эти проекты уже давно «закончили обучение» и перешли в традиционную систему венчурного капитала, и их нельзя больше просто рассматривать как проекты криптовалютного рынка.

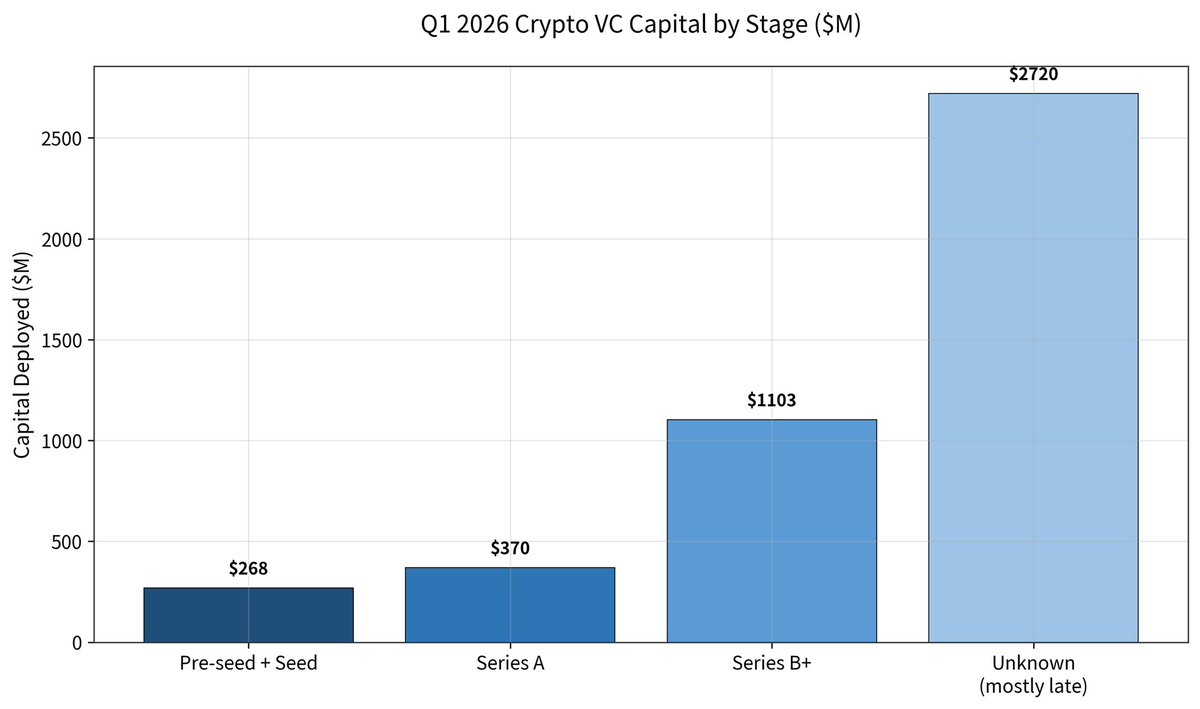

Но Данливи не убедился. В своем ответе он опубликовал отчет о финансировании Galaxy за Q1 на первичном рынке и отметил, что количество сделок по финансированию в отрасли в Q1 этого года снизилось на 49%, однако средний размер одной сделки вырос на 76% (примерно 36 миллионов долларов США) — общая сумма финансирования на этапах семя и ранее составила лишь 268 миллионов долларов США; на этапе A — 370 миллионов долларов США; на этапе B — 1,1 миллиарда долларов США; на более поздних этапах —高达 2,72 миллиарда долларов США (в основном от Kalshi и Polymarket).

Данливи привел контраргумент, указав, что данные показывают: в 2025 году более 50% инвестиций в отрасли пошли на поздние этапы (это рекордный показатель), а в 2026 году этот показатель достиг более 80%.

Данливи в конце оценил текущее состояние капитала на первичном рынке — средства на этапах серии A и последующих этапах составляют примерно 6–7 миллиардов долларов США и сосредоточены у 5–6 крупных институциональных инвесторов; средства на семяном и более ранних этапах составляют примерно 1–2 миллиарда долларов США и распределены между десятками более мелких и разрозненных фондов.

Нистром вновь ответил, что большинство поздних инвестиций, представленных Данливи, на самом деле поступили от уже «выпущенных» проектов в сфере финтеха, однако такие проекты давно попали в поле зрения традиционных венчурных фондов и получили инвестиции, поэтому их не следует учитывать как внутренние для отрасли.

Нистром далее продолжил возражать на вывод Данливи о том, что «только 5–6 фондов могут инвестировать в раунд Series A и последующие, но десятки фондов могут инвестировать в семенной раунд»: «Это означает, что если вы не сможете убедить хотя бы один из этих шести фондов, у вас практически нет шансов; однако на ранней стадии, если хотя бы один из десятков фондов согласится инвестировать, вы сможете выжить. Эти два случая совершенно несопоставимы по доступности».

Кроме того, такие фонды, как Pantera Capital, которые имеют возможность инвестировать на поздних стадиях, также инвестируют в семя, но обратное не верно. Кроме того, все больше венчурных фондов переходят в ликвидные фонды, поэтому реальный объем средств, доступных для инвестирования на поздних стадиях, намного меньше, чем показывают цифры.

Скорее не «есть ли деньги», а «где деньги и можно ли их получить»

В итоге ни одна из сторон не смогла убедить другую, но благодаря прямому противостоянию двух ведущих инвесторов мы получили еще более четкое представление о реальном состоянии первичного рынка криптовалют — «есть ли деньги» кажется не главным вопросом первичного рынка, важнее «где находятся деньги и можно ли их получить».

На первый взгляд, отраслевые средства остаются обильными, и даже на поздних этапах наблюдается высокая концентрация; однако на практике как венчурные инвесторы, так и предприниматели сталкиваются с более «структурно сжатым» рынком — средства на ранних этапах кажутся рассеянными, но конкуренция крайне высока, а средства на средних и поздних этапах, хотя и кажутся достаточными, имеют чрезвычайно высокие барьеры для входа. Это означает, что правила игры на первичном рынке меняются. Эпоха, когда для завершения финансового цикла достаточно было лишь нарратива, трафика и краткосрочной реализации, быстро уходит в прошлое; на смену ей приходит среда финансирования, основанная на реальном прогрессе бизнеса, долгосрочных компетенциях и определенных путях устойчивого роста.

Для венчурных инвесторов это цикл «меньше сделок, но более тщательных решений»; для предпринимателей же это испытание на выживание, требующее преодоления более длительного цикла и более высоких барьеров.