Автор: Castle Labs

Составлено: Феликс, PANews

Редакционная заметка: По мере того как криптовалюты постепенно получают признание в традиционных сферах, открывается один из аспектов развития эры криптовалют. Исследовательская компания Castle Labs отмечает, что 2026 год может стать переломным моментом в развитии криптовалют — переход от спекулятивной эры «одного клика для выпуска токенов» к инвестиционной эре, где ключевую роль играют доходы и участие институциональных игроков в блокчейне. Токены, не способные генерировать реальный доход, будут вытеснены, а будущее будет принадлежать небольшому числу высококачественных протоколов.

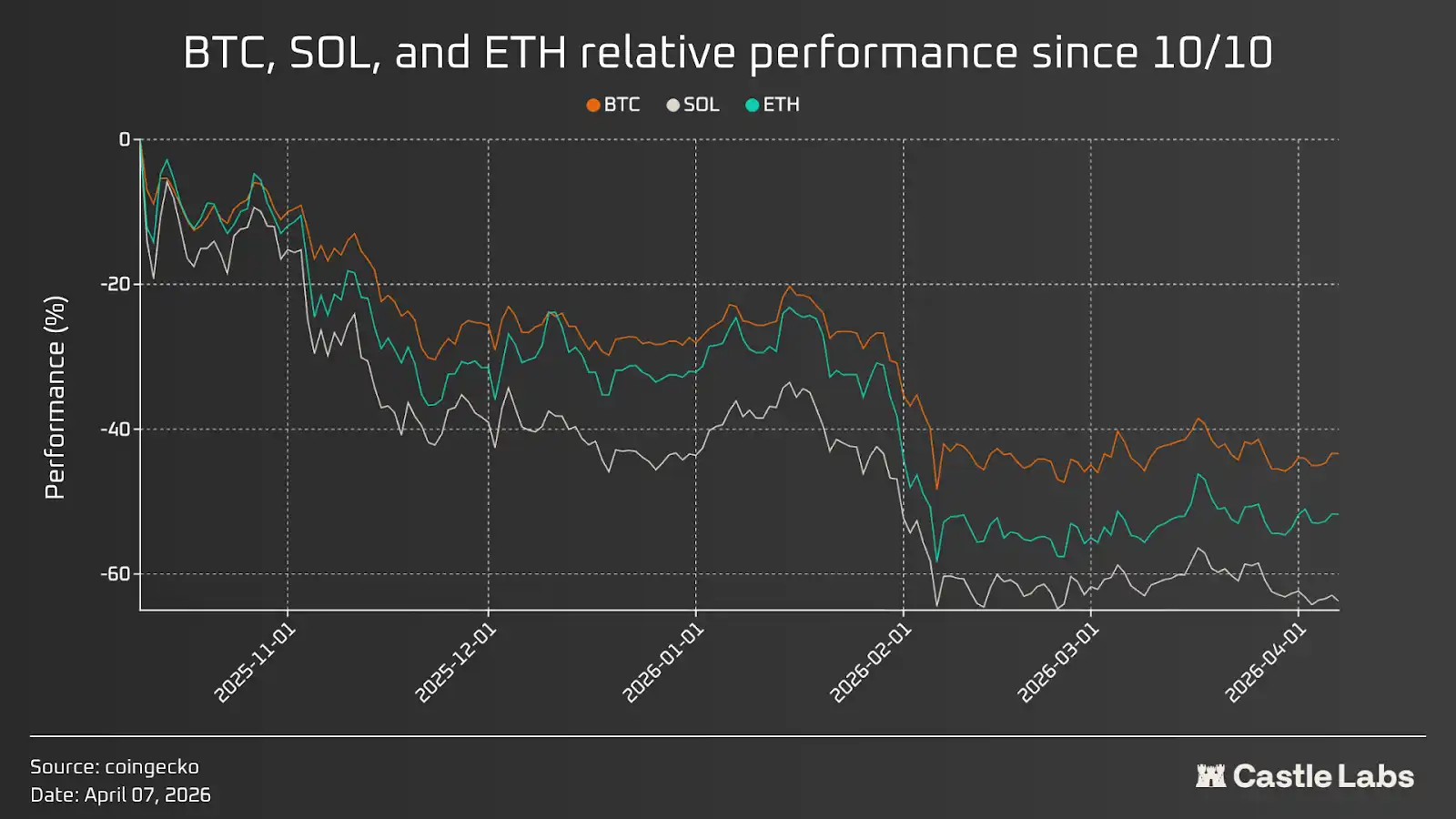

Начало 2026 года для криптовалюты было неудачным. Цены большинства активов снизились; биткоин, достигнув исторического максимума шесть месяцев назад, находится в состоянии постоянной коррекции. Отсутствие недавних положительных новостей, постоянный отток средств из ETF, снижение интереса к криптовалютам, банкротства компаний и отказ венчурных инвесторов от активных вложений — «источник» возможностей, которым когда-то были криптовалюты, кажется, иссякает.

Хотя все это факты и не несут никаких положительных моментов, мы приближаемся к значительному повороту: стоимость токенов, не связанных с доходами протокола, резко упадет, а токены без дохода не выживут. Криптовалютная сфера переходит от «спекуляций» к «инвестированию».

Событием, ускорившим этот поворот, стало событие клиринга в октябре, за которым последовала серия макроэкономических событий, таких как лучшая производительность золота по сравнению с биткоином, заставляя задаться вопросом: есть ли еще инвестиционная ценность в криптовалюте? Обладает ли она все еще потенциалом роста, который первоначально привлек так много инвесторов?

В этой статье подробно рассматриваются эти изменения и их влияние на криптоактивы и базовые модели инвестиций.

От спекуляций к инвестициям

Криптовалюты прошли несколько этапов развития, включая начальный период исследований (когда они считались технологией для энтузиастов, а их применение было неизвестно); экстремальный спекулятивный бум во время ICO; игнорирование регулирования; крах Luna и крупные провалы, такие как FTX; а также новую эпоху, когда на сцену выходят институциональные участники.

Долгое время криптоиндустрия придерживалась модели «доход превыше всего» и сформировала норму спекуляций, а не инвестиций. Популярность продуктов, таких как pump.fun, позволяющих пользователям одним кликом выпускать мем-монеты, подтверждает, что криптовалюта всегда была спекулятивным пузырем, а новые пользователи приходят, стремясь быстро разбогатеть. «Доход превыше всего» в криптовалюте можно разделить на три категории:

- Низкие вложения, низкая доходность (мем-монеты)

- Высокие вложения, высокая отдача (мошеннические проекты и медленные арбитражные проекты)

- Низкие вложения, высокая прибыль (именитая монета)

С одной стороны, на рынке существуют простые и удобные арбитражные методы, которые до сих пор работают хорошо и будут оставаться применимыми в будущем, хотя скорость арбитража может замедлиться: мем-монеты. Мем-монеты легко выпускать; не нужно объяснять никому цель или назначение выпуска, поскольку ключ к получению прибыли от арбитража заключается в одном принципе: выйти из сделки раньше других. Все, кто торгует мем-монетами, понимают это, и в некоторых случаях их убытки являются следствием собственной невнимательности, поскольку именно так функционирует рынок. С другой стороны, существуют проекты, которые чрезмерно обещают и активно рекламируют себя, но в итоге тихо исчезают. Конечно, есть и исключения — проекты с низкими вложениями и высокой доходностью, например, знаменитостные монеты.

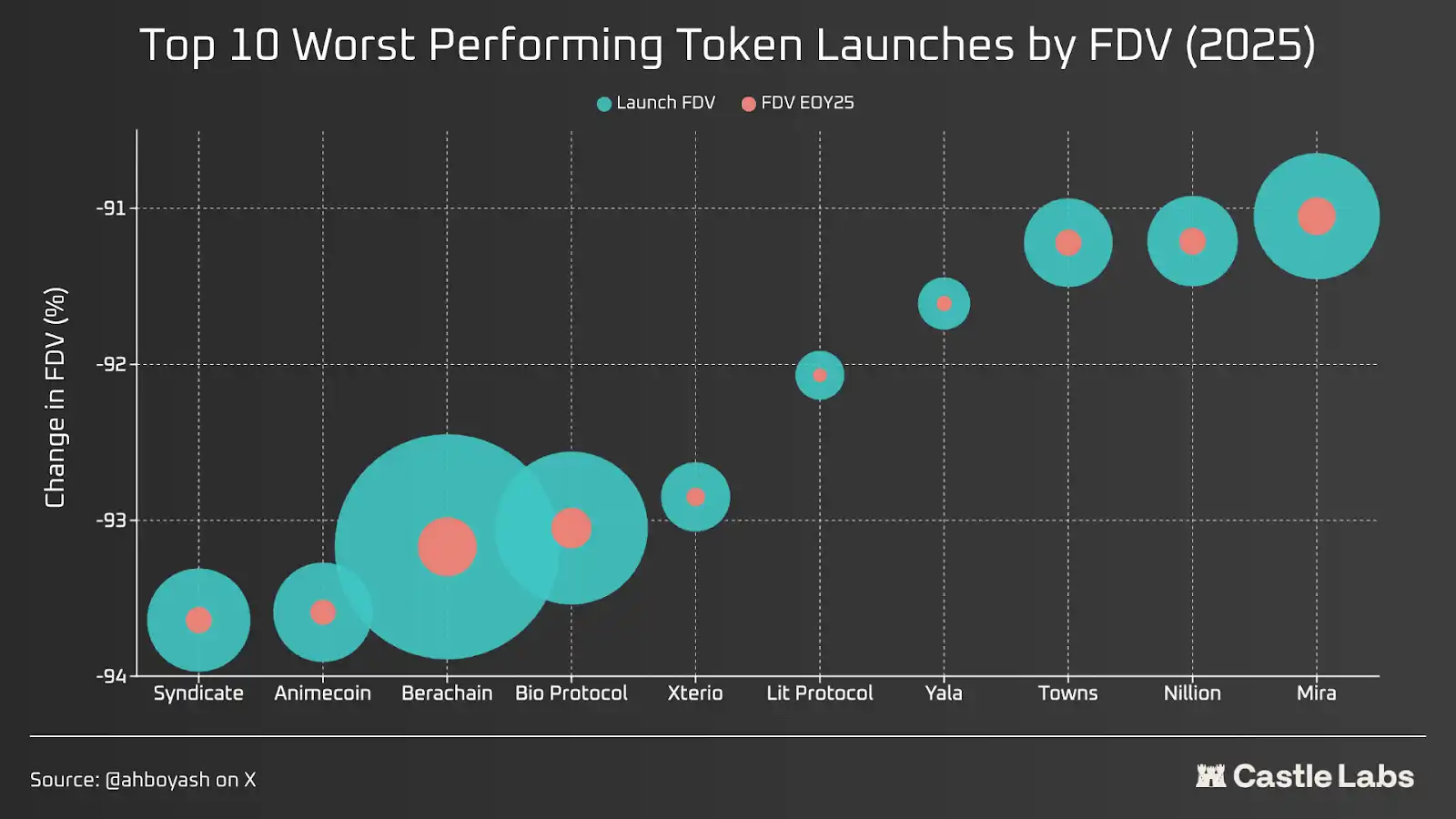

На примере события генерации токенов (TGE) прошлого года большинство из них можно отнести к неудачным инвестициям, поскольку в конце года держатели токенов понесли серьезные убытки. Причины падения могут включать плохую токеномику, выпуск во время пузыря оценки (основная причина), а также рыночные и проектные настроения и т.д.

Долгое время криптовалютные проекты сосредотачивались на создании лучшей технологии, но никогда не стремились достичь соответствия продукта рынку (PMF), именно поэтому у нас есть технологии, которыми никто не пользуется. Но к 2026 году, похоже, ситуация меняется. По мере того как институциональные игроки переходят на блокчейн, модель криптовалют «доход в приоритете» кажется, исчезает. Они хотят использовать инфраструктуру, которую криптоиндустрия построила за годы, но приход институциональных игроков сопровождается огромным условием: они не хотят иметь никакого отношения к любым токенам, которые мы создали в процессе разработки технологий; им нравятся код и инфраструктура, и они будут их использовать, но это не окажет положительного влияния на подавляющее большинство токенов.

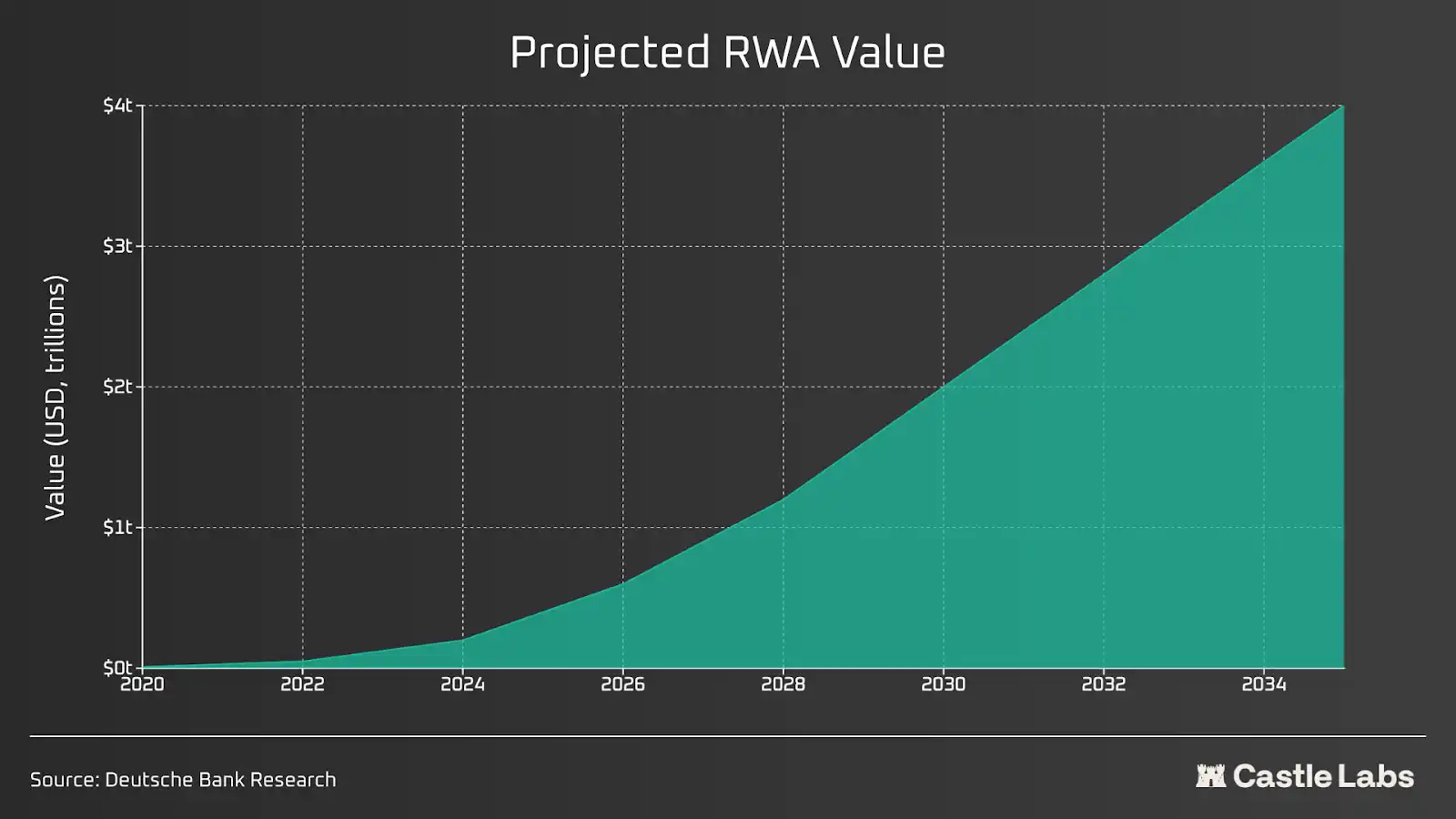

Недавно Нью-йоркская фондовая биржа (NYSE) заявила, что будет использовать блокчейн-инфраструктуру для поддержки круглосуточной торговли. Robinhood уже начала тестирование на L2, построенном на основе Arbitrum Stack, для токенизации акций и ETF, позволяя пользователям хранить «акции» в самохранящихся кошельках. BUIDL от BlackRock и Benji от Franklin Templeton — это отличные продукты RWA. Все они обеспечивают мгновенное расчетное обслуживание: именно это TradFi годами не мог решить из-за ограничений торговых сессий.

Что касается RWA, то в ближайшие годы ожидается выход на уровень в триллион долларов. Частный кредит, публичные предложения и краткосрочные токенизированные американские долги активно растут в блокчейне; пользователи могут торговать товарами и акциями с плечом на платформах, таких как Hyperliquid и Ostium, и эти данные продолжают расти.

Все переходят на цепочку, поскольку блокчейн может вывести финансы на новый уровень. Мечта о всеобъемлющем принятии DeFi становится реальностью, поскольку институциональные и частные инвесторы используют одну и ту же цепочку, обеспечивая прозрачность, более быструю расчетность, нулевую задержку и больший контроль над средствами.

В этой новой эпохе приложения, заложившие прочную основу, продолжат процветать. Текущие лидеры в сфере кредитования, такие как Morpho и Aave, сохранят доминирующие позиции, поскольку они успешно выдержали самые серьезные откаты, продемонстрировали стабильную работу и продолжают инновировать. Кроме того, такие протоколы, как Hyperliquid, становятся одними из самых ликвидных на цепочке, одновременно обеспечивая рычаг для торговли публичными акциями и товарами. По мере расширения институциональных участников им нужны площадки, способные вместить их объемы.

Оракулы, кросс-чейн интероперабельность, масштабирование L2/L1 и стандарты токенов — это действительно важно. Очевидно, что при полном вовлечении институциональных инвесторов в блокчейн ни один актив не может гарантировать наилучшую доходность, но активы с хорошей историей никогда не будут отброшены и будут широко использоваться как институциональными, так и розничными инвесторами.

Доход — это главное

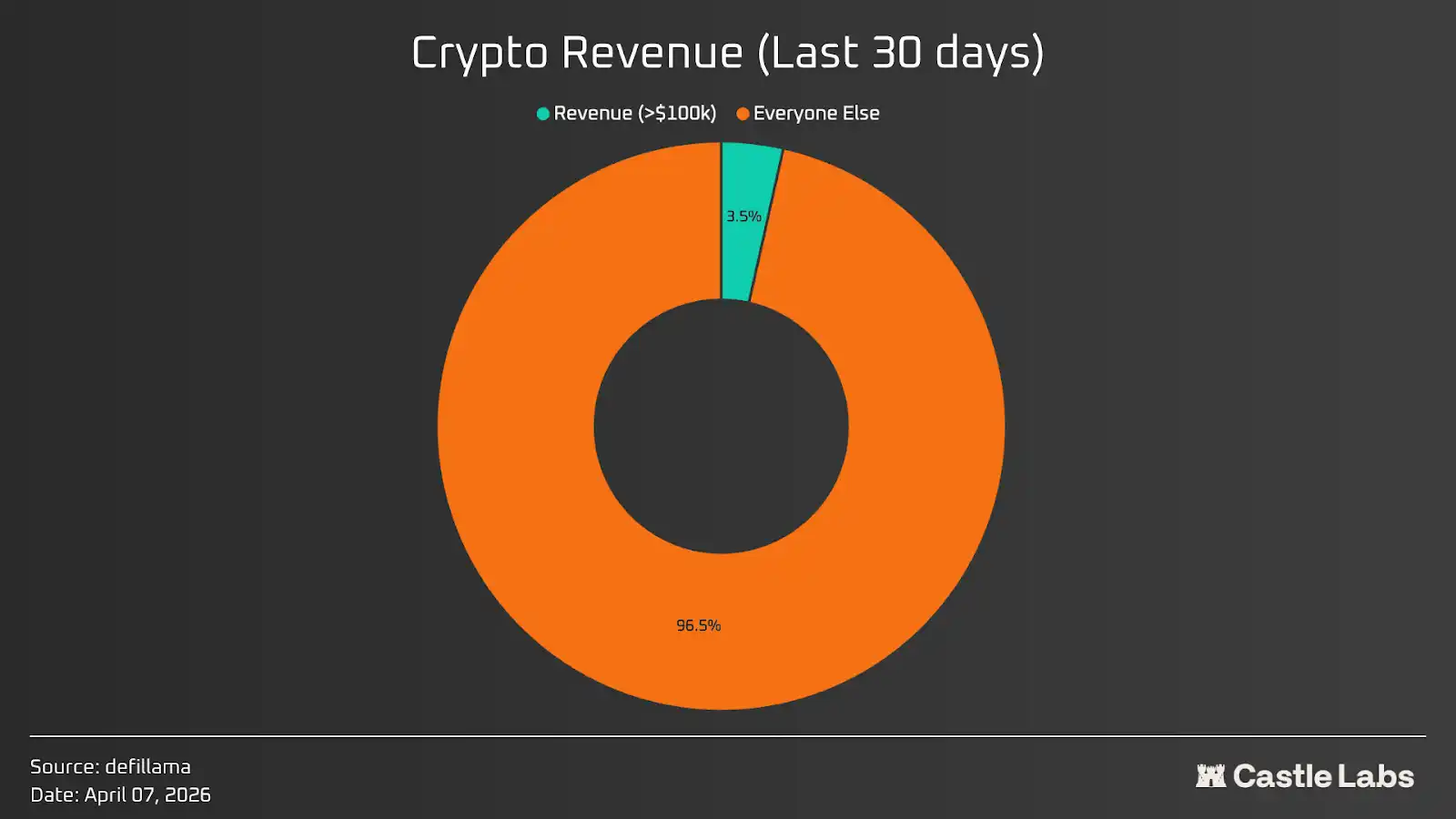

На Coingecko перечислено более 17 000 токенов.

На DeFillama насчитывается около 5700 протоколов; если включить протоколы, зарабатывающие более 100 000 долларов США за последние 30 дней, то их будет около 200, или 3,5%. Объем инвестиционных криптовалютных пулов меньше, чем кто-либо ожидал. Большинство токенов не имеют инвестиционной ценности.

Если проанализировать эти данные более практично, учитывая доход держателей — доход, возвращаемый держателям любым способом, то удивительно, что за последние 30 дней только около 50 протоколов обеспечили доход держателям более 100 000 долларов США, что составляет менее 1% от общего числа протоколов, перечисленных на DefiLlama.

Возможно, следует повысить базовую цифру до 1 миллиона долларов в месяц, поскольку объем торгов большинства токенов достигает сотен миллионов и даже миллиардов долларов.

Если углубиться в проблему низкого дохода держателей токенов, она обусловлена постоянной проблемой согласованности интересов в криптоиндустрии и недостатками токеномики. Обычно проект включает два субъекта: лабораторию (Labs) и DAO / держателей токенов. Лаборатория — это «команда» в токеномике; это первоначальные разработчики проекта, которые привлекают средства за счет продажи части акций компании и выпуска токенов инвесторам на ранних этапах в обмен на капитал для развития бизнеса. В отличие от акций, токены не являются юридическим представителем компании и не предоставляют никаких реальных прав на прибыль компании. Эти права имеют инвесторы, владеющие акциями. Однако, когда речь заходит о согласованности интересов между продуктом и токенами, держатели токенов, как правило, зависят от команды проекта.

Но за последний год ситуация начала меняться: люди стали меньше инвестировать в спекулятивные проекты и больше сосредотачиваться на реальной прибыльности протоколов. Этот сдвиг поднимет криптовалюту на уровень, недоступный для модели «доход прежде всего» много лет.

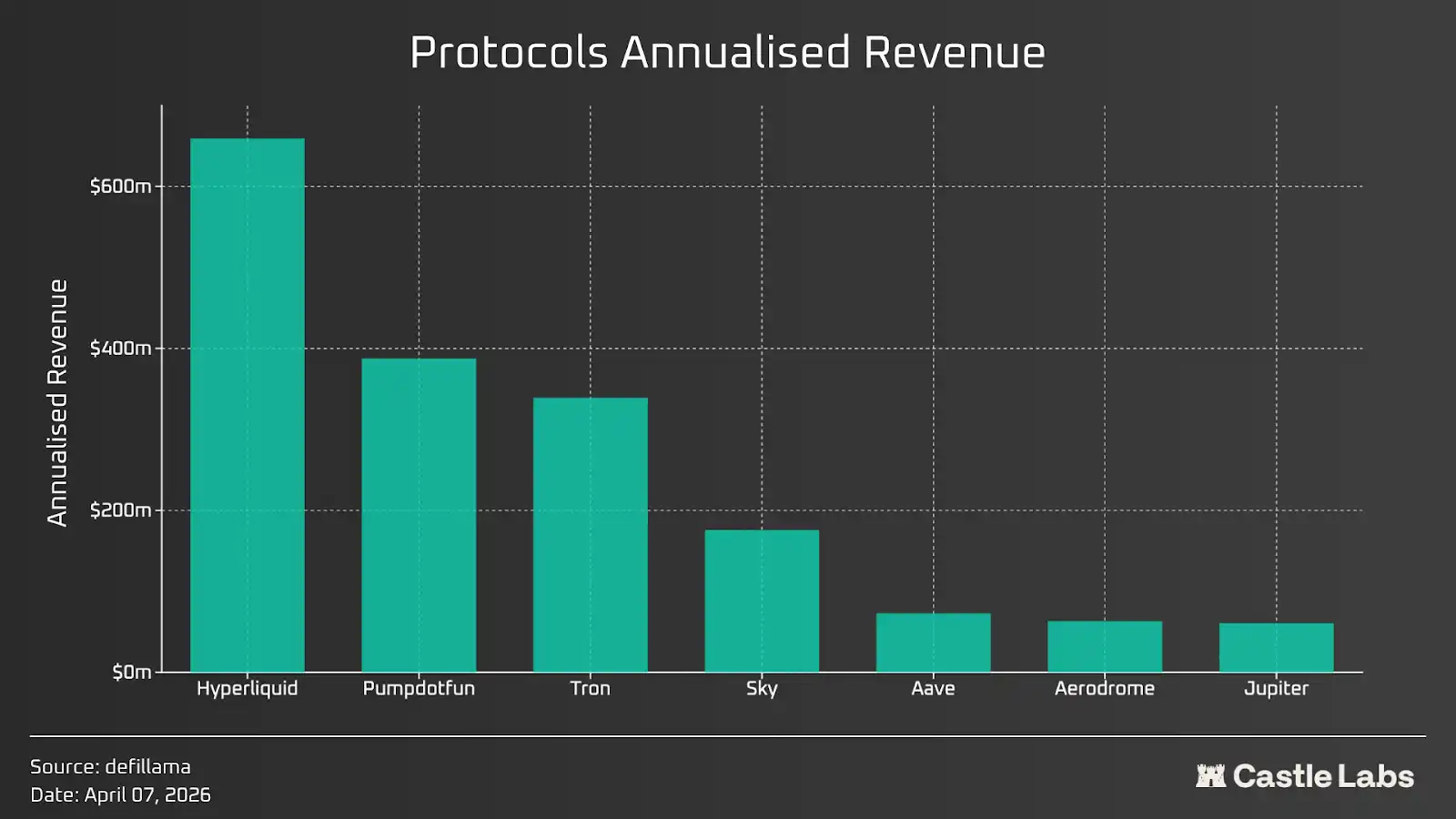

Далее будут рассмотрены ключевые показатели, которые криптоинвесторы должны учитывать при анализе токенов. В этой статье проанализированы токен-протоколы с наибольшим доходом за последние 30 дней, включая Hyperliquid (HYPE), Pumpdotfun (PUMP), Tron (TRON), Sky (SKY), Jupiter (JUP), Aave (AAVE) и Aerodrome (AERO).

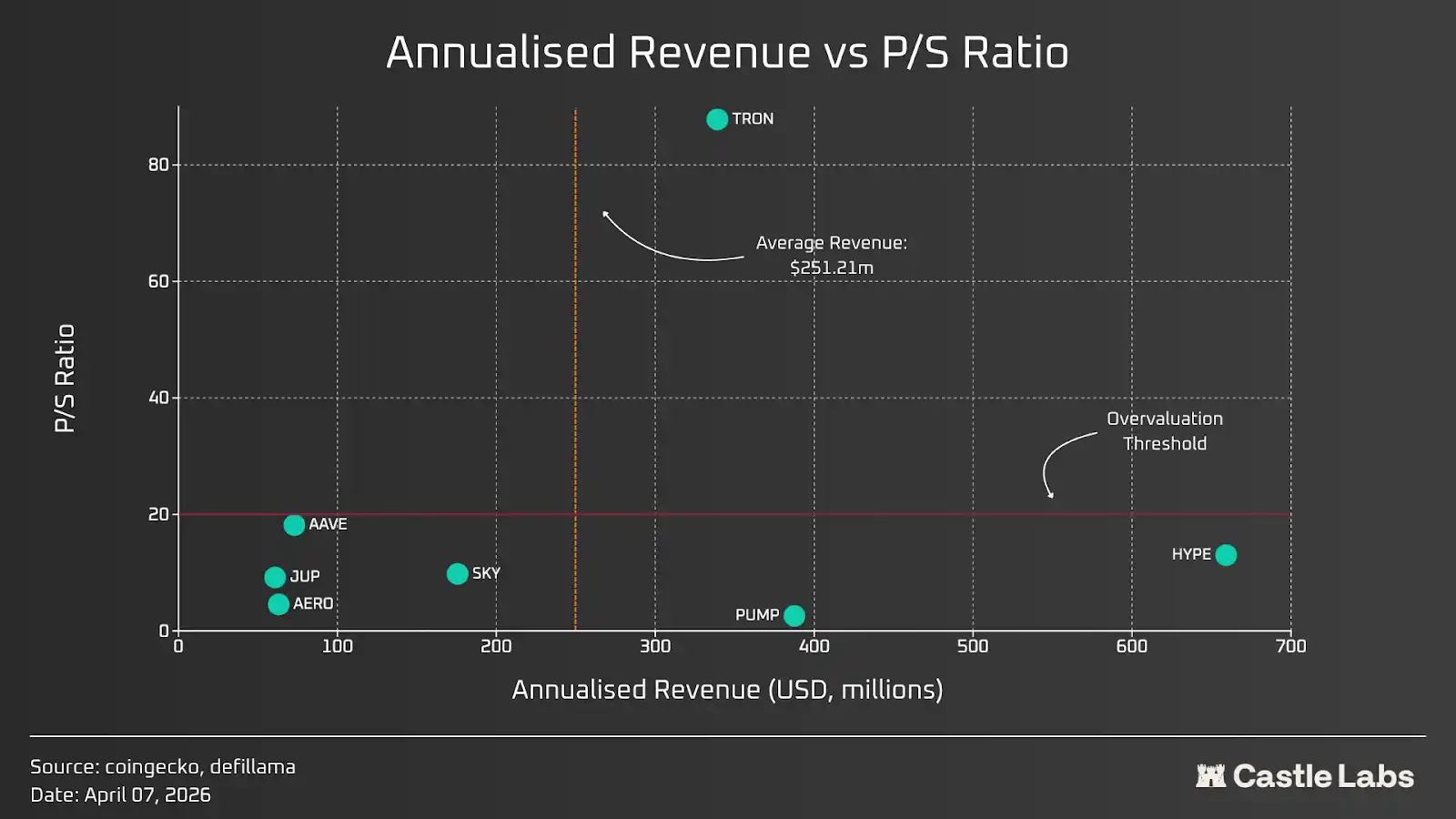

Цена к выручке

Коэффициент P/S рассчитывается путем деления рыночной капитализации протокола на его годовой доход. Коэффициент P/S показывает, сколько рынок готов заплатить за каждый доллар дохода. Этот коэффициент отражает премию, которую пользователи присваивают будущему потенциалу и факторам роста протокола.

Сравнены некоторые из самых прибыльных протоколов и их токенов по годовому доходу и коэффициенту цена/выручка. Мы взяли доход за последние 30 дней и умножили его на 12, чтобы получить годовой доход. Результаты показаны на приведённой ниже диаграмме.

Порог переоценки установлен на уровне 20 на основе коэффициента цена/выручка (P/S) для ведущих американских публичных акций. Большинство протоколов имеют коэффициент P/S, близкий к этому порогу или ниже него; только Tron имеет коэффициент P/S, значительно превышающий другие протоколы. Другим порогом, который мы рассмотрели, является выручка, при этом использовалась среднегодовая выручка, составляющая около 250 миллионов долларов США. Только три протокола — Pump.fun, Hyperliquid и Tron — превысили этот порог и вместе составляют около 80% общей выручки вышеупомянутых протоколов.

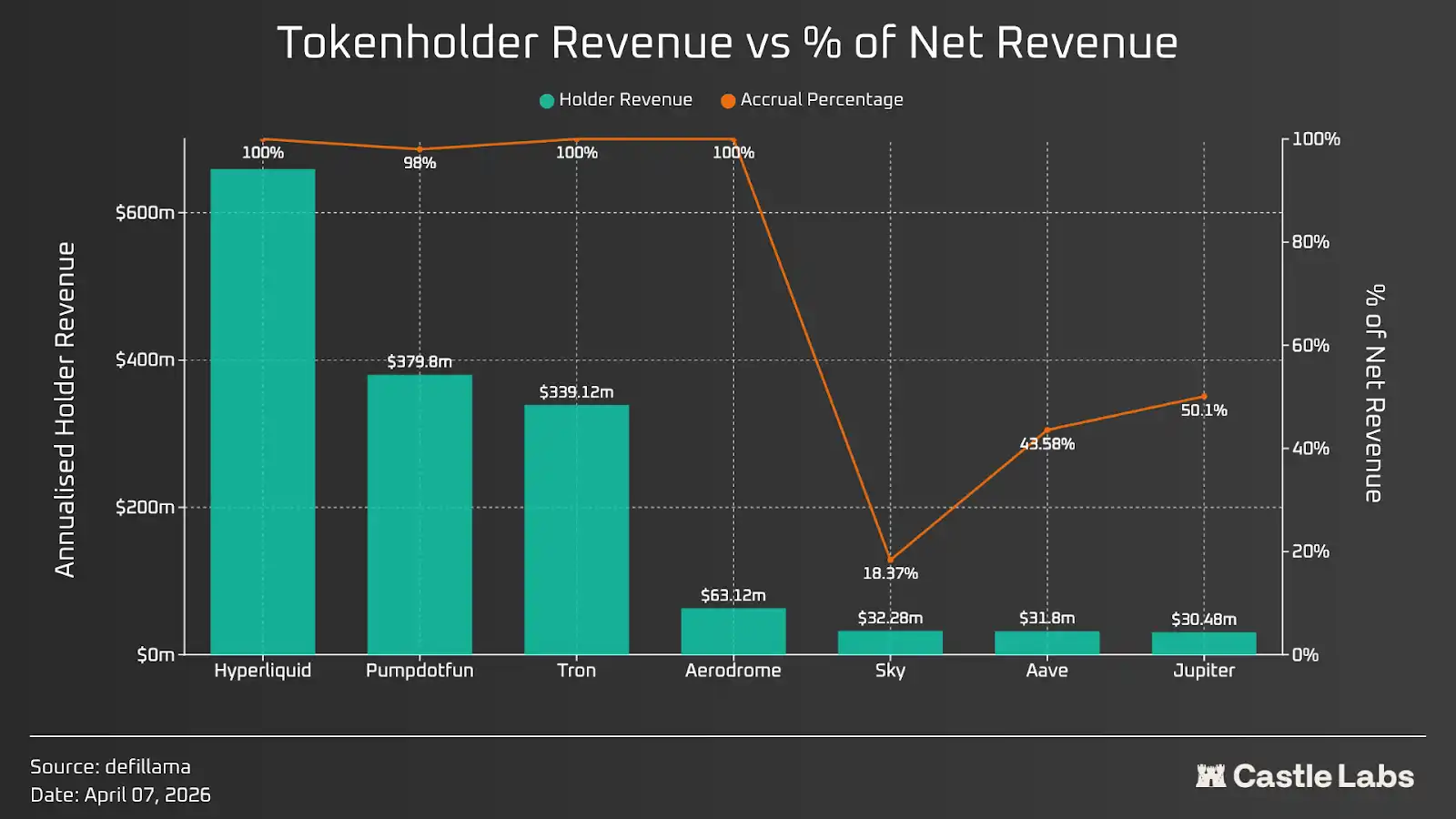

Доходы держателей токенов

Следующим важным фактором для обсуждения является доход держателей токенов. Он в основном зависит от дохода протокола и от части этих доходов, которые фактически возвращаются держателям токенов через выкуп, сжигание токенов и стейкинг-награды. Сегодня доход держателей токенов стал популярным показателем, о котором говорят почти все, и он важнее фактического дохода, поскольку именно таким образом накапливается стоимость токена.

Снова ранжируйте протоколы по доходу держателей за последние 30 дней и умножьте на 12 для получения годовой оценки. На первый взгляд, большинство протоколов достаточно справедливо относятся к своим держателям и направляют большую часть (если не всю) прибыль на повышение стоимости токена.

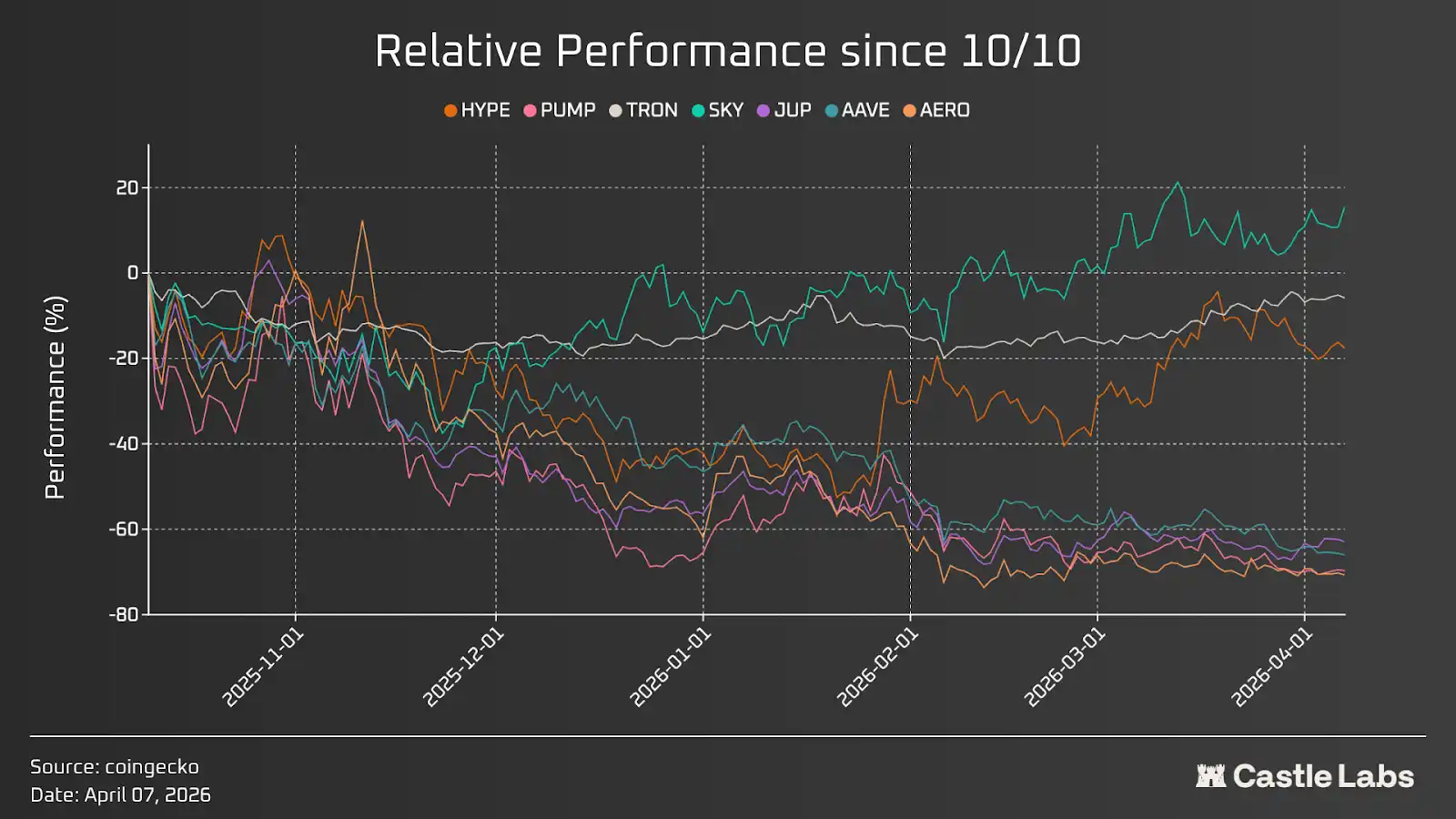

Это лишь одна сторона вопроса, она показывает, что выкуп токенов уже ведется, и при сохранении подобного темпа добавит к стоимости токена миллионы долларов. Чтобы лучше понять накопление этой стоимости, мы также сравниваем эти токены с их относительной динамикой после события ликвидации в октябре, чтобы более четко продемонстрировать влияние активности по увеличению стоимости токенов.

На приведенном выше графике есть некоторые выбросы, такие как TRON, HYPE, особенно SKY, который показал относительно положительную динамику. Среди этих трех токенов TRON демонстрирует небольшую волатильность и боковое движение; в то время как HYPE начал расходиться с другими токенами в конце января.

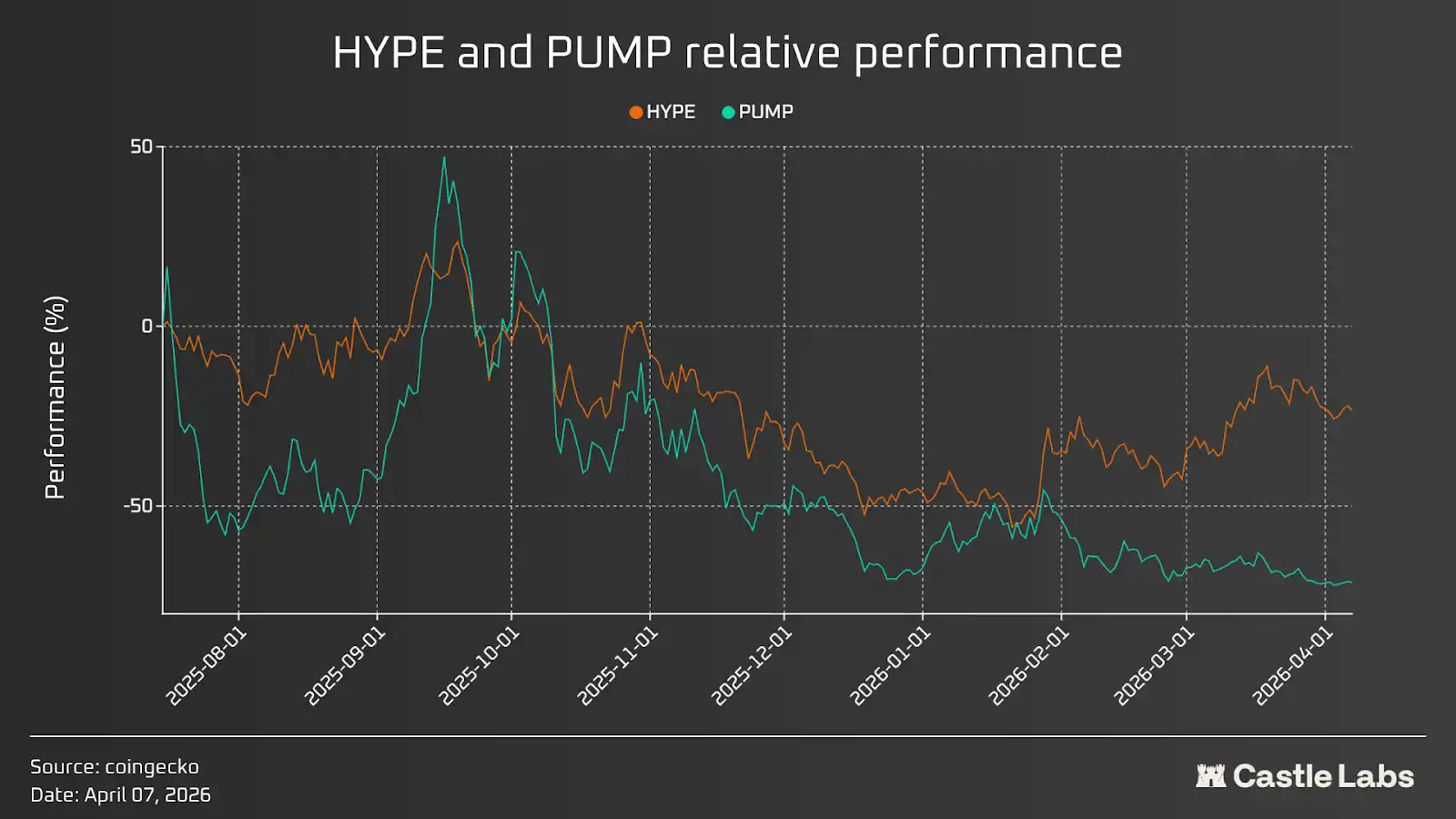

Это указывает на то, что одних выкупов недостаточно для повышения стоимости токена; также играют роль другие факторы, такие как более широкое падение рынка, планы разблокировки токенов и резкие разблокировки, перспективы рынка для сектора и общий настрой в отношении протокола. Все эти факторы будут рассмотрены в последующих разделах. До этого сравним два протокола с наибольшей доходностью и их показатели токенов: Pumpd.fun и Hyperliquid. Как видно из приведенной ниже диаграммы, когда оба токена имеют положительные планы выкупа, HYPE показывает лучшие результаты (годовая доходность держателей HYPE составляет около 6,6 млрд долларов США, а PUMP — около 3,8 млрд долларов США), поскольку общий рыночный настрой протокола положительный, а токен оценивается с учетом будущих шоков предложения и разблокировок.

Дизайн экономической модели токена и избыточное предложение

В криптовалютной сфере токеномика направлена на то, чтобы помочь проекту привлечь средства от инвесторов, стимулировать пользователей, иногда проводить сообщественное финансирование и распределить предложение токенов между командой проекта. Дизайн токеномики не имеет строгих правил — каждый проект решает эти вопросы индивидуально. Этот аспект крайне важен, поскольку он определяет не только краткосрочное давление на предложение токенов, но и способы накопления их стоимости, механизмы потребления стоимости для компенсации продажного давления, а также степень соответствия интересов токена и его держателей.

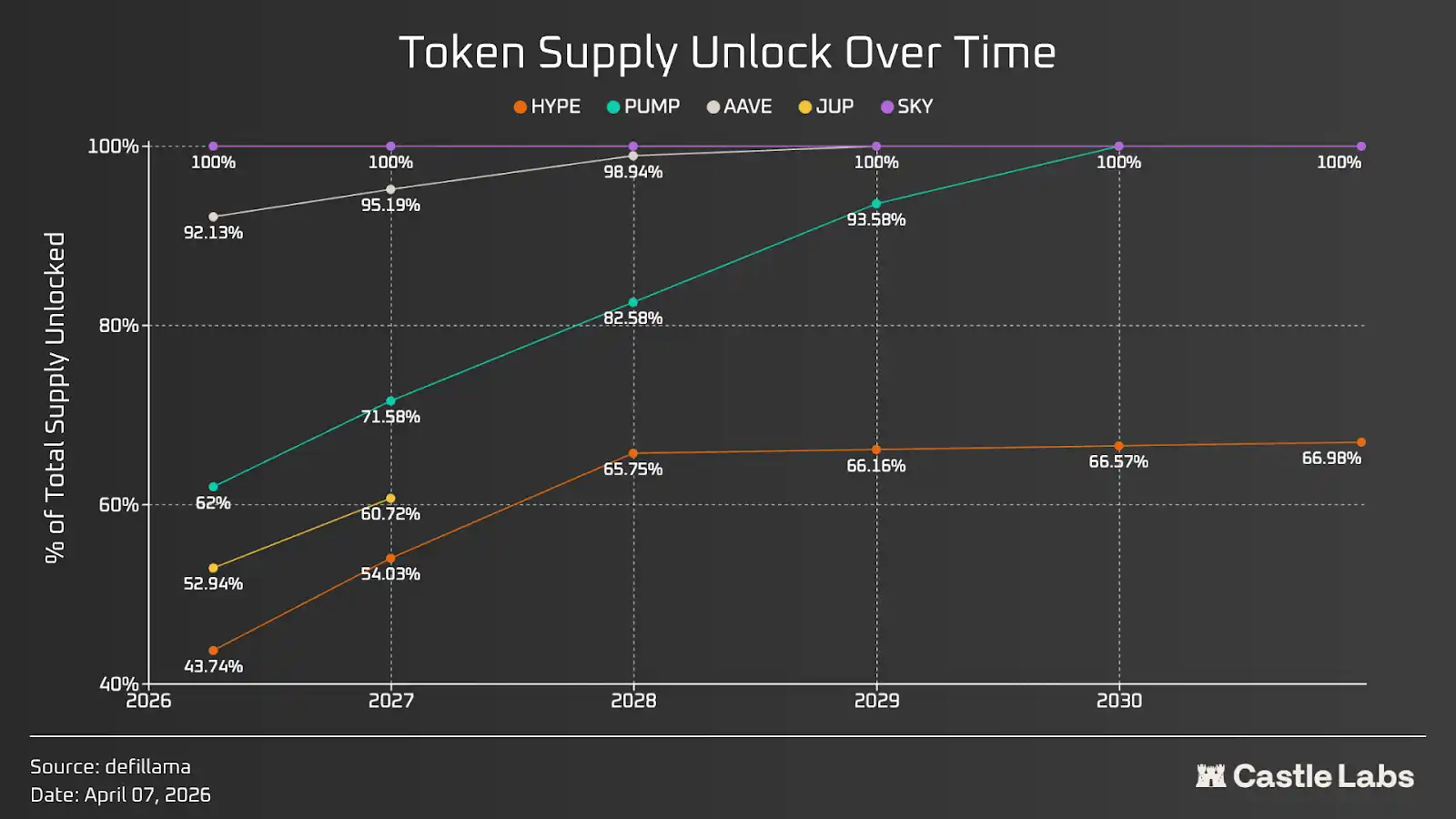

На приведенном ниже графике показана скорость разблокировки предложения для ряда токенов с фиксированным предложением. Хотя большинство токенов в конечном итоге полностью разблокируются, скорость разблокировки значительно различается: у PUMP она самая быстрая, а у HYPE — самая медленная. Как правило, более медленная скорость разблокировки предпочтительнее, поскольку она снижает вероятность внезапного шока предложения и связанного с ним чрезмерного давления на продажу на рынке. Для токенов, таких как AAVE и SKY, большая часть предложения уже разблокирована; в то время как у JUP долгосрочный план разблокировки является дискреционным, а не детерминированным, и управляется DAO.

Следует подчеркнуть, что разблокированные токены можно дополнительно разделить на разблокировку инвесторов, разблокировку команды и разблокировку сообщества. Разблокировка сообщества может использоваться для стейкинг-наград, стимулов и аирдропов. Это требует анализа отдельно для каждого токена и играет важную роль в понимании динамики продавцов токенов.

Линдийский эффект

Чем дольше что-то существует, тем выше вероятность, что оно будет продолжать существовать.

Это суть эффекта Линдиса, который применяется почти ко всем компаниям, включая блокчейн-бизнесы; инновации являются ключевым фактором, поскольку компании, не осуществляющие инновации, не могут выжить в долгосрочной перспективе.

В прошлом году совокупный доход криптопротоколов составил около 16 миллиардов долларов США, причем доходы сильно концентрировались среди немногих ведущих протоколов. Десять ведущих протоколов составили 80% чистого дохода, причем три первых — 64%, а Tether пришелся на 44%.

Кроме того, не все протоколы выпускают токены; например, Circle, второй по доходности протокол после Tether, имеет акции, торгуемые на Нью-Йоркской фондовой бирже под тикером CRCL. В то же время Tether не выпускает токен. Даже среди десяти ведущих протоколов только три выпустили токены, что показывает, что выпуск токена не всегда является наилучшей стратегией и зависит от дизайна протокола.

Возвращаясь к эффекту Линдри, в большинстве категорий криптовалют протоколы, занимающие первые два места, захватывают наибольшую долю рынка и доминируют. Эта ситуация более распространена в категории стабильных монет, где Tether (USDT) и Circle (USDC) занимают 84% всего рынка, за ними следуют другие участники, такие как Sky (USDS) и Ethena (USDe). В других областях эта модель может быть менее очевидной, но всё же прослеживается — например, в сфере кредитования, где два протокола с наибольшим TVL (Aave и Morpho) занимают 64% доли рынка. Такая же модель наблюдается в нескольких других категориях, таких как прогнозные рынки, доходность, ликвидное стейкинг и ре-стейкинг.

Линдийский эффект важен также из-за частых хакерских атак на уровне протоколов в криптоиндустрии. Только в этом году из смарт-контрактов исчезло более 130 миллионов долларов США, а за все время потери составили сотни миллиардов долларов. Поэтому все сложнее доверять средства новым протоколам, поскольку невозможно предсказать, когда они будут взломаны. Следовательно, время работы контракта и существование протокола имеют решающее значение, поскольку система прошла испытание временем и никогда не давала сбоев. Даже в случаях, когда система не функционировала так, как ожидалось — например, недавно Aave CAPO оракул сообщил об ошибке — пользователи получили возмещение, поскольку казна протокола могла покрыть эти расходы. Кроме того, чем дольше система существует, тем сильнее она доказывает свою значимость в периоды рыночного спада. Топовые протоколы работают так, как и ожидалось, даже в периоды спада, что ясно указывает на то, что любой должен использовать эти проверенные временем системы.

С другой стороны, инновации также важны, поскольку лидеры рынка постоянно внедряют инновации и улучшают свои продукты. Например, Morpho привлекает множество институциональных участников в ончейн-финансы с помощью своей архитектуры сейфов, позволяя им персонализировать сейфы для максимального удовлетворения своих потребностей. Aave также внедрит функцию Spokes в своем предстоящем обновлении до версии v4 для достижения этой цели. Кроме того, Aave позволяет институциональным участникам брать в долг под залог токенизированных RWA через свой Horizon-инстанс.

Следующая волна криптовалюты состоит из институтов и «агентского финансирования»; протоколы, наиболее точно соответствующие этим двум направлениям, получат наибольший рост.

Криптоапокалипсис

В статье Citrini «Глобальный интеллектуальный кризис 2028 года» они пишут:

Лучший способ постоянно экономить деньги для пользователей (особенно когда начинается торговля между агентами) — это устранить комиссию. В машино-машиных сделках 2%-3% комиссии за кредитные карты явно становятся целью.

Агенты начинают искать способы оплаты быстрее и дешевле, чем кредитные карты. Большинство агентов в конечном итоге выбирают использование стабильных монет через Solana или Layer 2 на основе Ethereum, что обеспечивает мгновенное завершение расчетов и стоимость транзакций всего в несколько центов.

Это открывает нашу следующую главу, выходящую за рамки институционального принятия криптовалют и сосредоточенную на агентных финансах и более широком применении агентов в блокчейн-технологиях. Этот процесс уже начался, и многие протоколы интегрируют ИИ-агентов для упрощения пользовательских процессов и устранения долгосрочных проблем с пользовательским опытом в криптовалютных продуктах. Все эти усилия можно отнести к категории, появившейся в конце 2024 года: сочетанию децентрализованных финансов и искусственного интеллекта (DeFAI). Это работает, но, как и другие аспекты в криптовалюте, превратилось в нарратив «приоритет дохода», однако оно действительно подчеркивает, что интеграция большего количества ИИ может значительно улучшить крипто-опыт.

На июнь 2028 года большинство криптоторгов осуществляется агентами без участия людей. Агенты ищут оптимальную доходность для пользователей в соответствии с их предпочтениями в отношении риска. Для не-крипто-натуральных агентов блокчейн считается лучшим местом для выполнения большинства сделок благодаря низкой стоимости, высокой эффективности и проверяемости. Со временем стоимость блокчейн-пространства снижается, и затраты на транзакции значительно падают. Криптовалюты больше не являются сложными. Вы можете дать ИИ-агенту подсказку и некоторую сумму денег, и он найдет для вас наилучшую доходность. Криптовалюты и блокчейн наконец стали массовыми и широко используемыми. Для повышения общей капитальной эффективности агенты перемещают средства из протоколов или пулов ликвидности, приносящих низкую доходность или неоптимально использующих ликвидность, в несколько централизованных мест, где можно найти наилучшую доходность. Большинство публичных блокчейнов и протоколов фактически вышли из употребления из-за отсутствия пользователей. Стоимость токенов, в которые вы инвестировали, упала до самого низкого уровня с момента вашего вложения; вы начинаете думать, что должны были выйти еще в 2026 году. Только немногие токены выросли — в частности, те, которые действительно генерируют доход и накапливают ценность за счет этого дохода. Средства, извлеченные из всех остальных токенов, были направлены в немногие токены с реальной производительностью и полезностью. Хотя общая капитализация крипторынка выросла по сравнению с мартом 2026 года, большинство токенов не извлекли выгоды из институционального внедрения и роста агентной финансовой системы. Мечта криптотехнологий в конечном итоге сбылась; она широко используется массами, но развитие токенов оказалось совершенно иным, чем ожидалось многими.

Сейчас 2026 год; независимо от того, верите ли вы в то, что описанное выше сбудется, протоколы с положительным денежным потоком смогут устойчиво развиваться, а их токены будут процветать.

Заключение

В течение многих лет криптопротоколы сосредотачивались на технических проблемах, игнорируя продукт и его соответствие рынку (PMF) — это был самый большой риск, который инвесторы никогда не учитывали, но рынок в конечном итоге осознал это. В течение многих лет цены большинства токенов продолжали падать, а их исторические максимумы остались далеко позади, что яснее, чем когда-либо, указывает на надвигающиеся изменения. Рост некоторых токенов в 2026 году отражает важность данных о доходах и стратегии, ориентированной на токены, поскольку инвесторы начинают переходить от спекуляций к инвестициям.

Злоумышленники в криптовалютной сфере всегда извлекают выгоду из нарратива «приоритет дохода», в то время как большинство участников этой сферы уходят с убыточными портфелями, становясь выходом для ликвидности — это крайне нездорово. С притоком институциональных игроков это восприятие стало еще более очевидным, поскольку они не хотят иметь слишком много общего с нашими активами, а больше сосредоточены на инфраструктуре, которую мы годами помогали построить и которая прошла проверку практикой.

По мере дальнейшего развития наших отношений с институциональными участниками и ИИ-ориентированной криптоинфраструктурой эта тенденция может усилиться, поскольку все больше инвесторов будут искать «жесткие показатели», способные убедить их в покупке токенов или акций.

Читайте также: Диалог с экспертом по захвату бонусов: от быстрого обогащения до отставания — есть ли еще возможность разбогатеть обычным участникам?