Существует класс компаний, которые растут в ценности, когда мировая ситуация ухудшается: оборонные подрядчики, нефтяные профсоюзы, золотодобывающие компании. Это типичные примеры, чьи бизнес-модели изначально основаны на нестабильности и превращают этот риск в цену.

Circle не относится к этому классу. Его токен был разработан так, чтобы всегда стоить ровно 1 доллар. Стабильность — это вся суть его продукта.

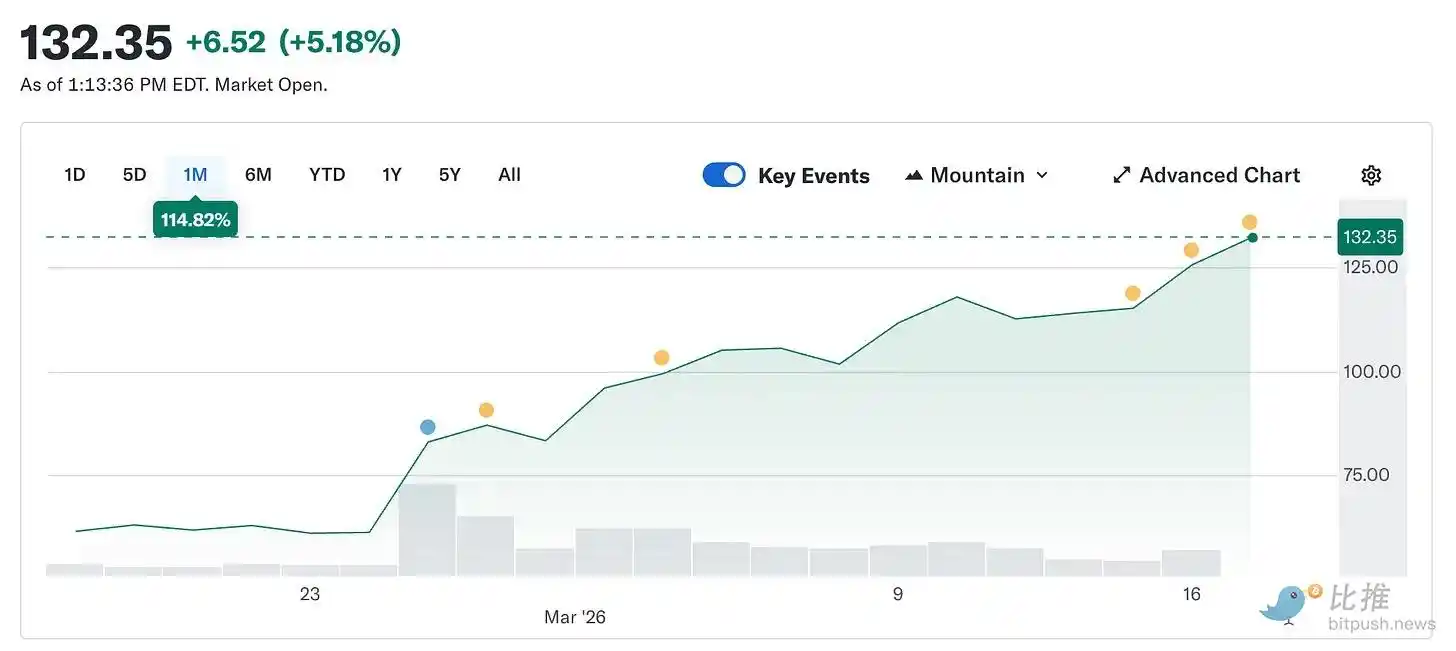

Однако акции Circle выросли с 49,90 доллара США 5 февраля до сегодняшних примерно 123 долларов США, увеличившись более чем вдвое за пять недель. В то же время более широкий рынок криптовалют все еще на 44% ниже пикового уровня октября прошлого года.

Компания, продукт которой направлен на обеспечение стабильности цен, стала самым востребованным объектом торгов на рынке из-за усиления нестабильности в мире.

В этой статье объясняются причины этого явления, а также различия между реальной сущностью Circle и текущей рыночной ценой.

Что такое Circle (нам нужно вернуться к сути)

Сняв с него брендовую упаковку, описания платежей и ссылки на инфраструктуру, вы останетесь с тем, что Circle владеет государственными облигациями США.

Каждый доллар USDC в обращении обеспечен одним долларом, размещенным в краткосрочных государственных облигациях. Проценты по этим облигациям принадлежат Circle. Это составляет примерно 90% дохода компании за любой квартал. Как только вы это поймете, их бизнес-модель становится простой: Circle — это денежный рынок, выпускающий стабильную монету.

Это означает, что ключевой показатель дохода Circle — это федеральная целевая ставка. Когда ставки высоки, доход от казначейских облигаций выше, и Circle получает больше дохода за каждую обращаемую USDC. Когда ставки снижаются, доход сокращается. Всё остальное — это просто масштабирование.

Вот цепная реакция, приведшая к росту акций на 150% с февраля:

Согласно сообщению @finance.yahoo, конфликт в Иране способствовал росту на около 35% с 28 февраля. Повышение более чем на 100 долларов означает чрезмерную панику, а чрезмерная паника означает, что если ФРС снизит ставки, это усилит безрассудство. Решение о сохранении процентной ставки 18 марта никогда по-настоящему не оспаривалось. Еще до начала войны CME FedWatch показывало вероятность сохранения ставки выше 90%.

На самом деле изменились ожидания на этот год. До конфликта рынок прогнозировал два снижения на 25 базисных пунктов в 2026 году. После конфликта это ожидание сократилось до одного снижения, причем оно было отложено до сентября и позже. Вероятность отсутствия снижения процентных ставок в 2026 году примерно удвоилась. Поскольку процентные ставки остаются на высоком уровне дольше, циклические резервы государственных облигаций продолжают генерировать доход. Больший доход означает больше поступлений, а больше поступлений — более высокую цену акций. Война началась, и один эмитент стейблкоина стал受益者. Это никогда не учитывалось ни в одной прогнозной модели.

Дополнительный контекст: медвежья логика, давившая на цену акций Circle на уровне 49 долларов в феврале, по сути, была ставкой на снижение процентных ставок.

На тот момент рынок прогнозировал несколько снижений ставок ФРС в 2026 году, что напрямую сократит валютные доходы Circle. Приблизительно: при текущем уровне предложения USDC в 79 миллиардов долларов США каждое снижение на 25 базисных пунктов приводит к потере годового дохода Circle в размере примерно 40–60 миллионов долларов США. Два снижения ставок к концу года уничтожат почти 100 миллионов долларов США дохода на верхней линии. Война свела эти расчеты к нулю за одну ночь. Не потому, что Circle изменился, а потому, что макроэкономический контекст, лежащий в основе этого аргумента, стал невозможно воспроизвести.

Как начинается короткая распродажа

Пока история с процентными ставками поддерживает цены акций, первоначальный рост был обусловлен позиционированием.

Перед публикацией отчета за четвертый квартал 25 февраля около 17,8% оборотных акций Circle были проданы в шорт. Хедж-фонды сформировали крупные позиции по продаже с ожиданием падения. Их аргумент заключается в том, что процентные ставки в конечном итоге снизятся, а внутренний доход сократится, и доходы компании не зависят от дна процентных ставок. С фундаментальной точки зрения, это трудно опровергнуть.

Кроме того, Circ сообщила о прибыли за начало года в размере 0,43 доллара США, тогда как рыночные ожидания составляли 0,16 доллара США. Выручка достигла 7,7 млрд долларов США при ожидании 7,49 млрд долларов США. Объем транзакций USDC в цепочке вырос на квартал почти до 12 трлн долларов США, что составляет рост на 247% по сравнению с прошлым годом. Покрытие коротких позиций. Акция подскочила на 35% за один день торгов. Согласно данным 10x Research, хедж-фонды оценивают потери по коротким позициям за день в 500 млн долларов США. После этого эстафета, вызванная отчетом о прибылях и убытках, перешла к войне.

Проблемы Coinbase

Здесь есть часть, упомянутая в обновлении.

Убыток Circle за 2025 год составил 70 миллионов долларов, а не прибыль. Четвертый квартал показал отличные результаты, но весь год — нет. Чтобы понять причину, вам нужно понять отношения Circle с Coinbase — это самый важный и наименее оцененный аспект бизнеса Circle.

Когда USDC был впервые запущен в 2018 году, Circle и Coinbase сформировали консорциум для его управления. Этот консорциум был распущен в 2023 году, и Circle получил полный контроль над выпуском USDC. Однако Coinbase сохранил источник дохода.

Coinbase забрал 100% дохода от резервов USDC, хранящихся на его платформе, а остальной доход был распределен поровну с Circle. В 2024 году эта схема привела к прямому переводу Coinbase 9,08 млрд долларов США из общей суммы распределения Circle в размере 10,1 млрд долларов США.

Приблизительный расчет показывает, что на каждые 1 доллар средств Circle 54 цента поступили компании, которая не выпускает токены и не управляет резервами. В начале 2025 года USDC, находящийся на балансе Coinbase, составлял 22% от общего объема предложения, по сравнению с 5% в 2022 году. Чем больше USDC растет на платформе Coinbase, тем большая доля платежей идет через этот круг.

Согласно сообщению @q4cdn.com, соглашение автоматически продлевается каждые три года, и Circle не может расторгнуть его в одностороннем порядке. Любые итоги следующего пересмотра напрямую повлияют на маржинальность Circle. В четвертом квартале 2025 года только распределенные расходы составили 461 миллион долларов США, что на 52% больше, чем в тот же период.

Текущий чистый убыток в размере 70 миллионов долларов США частично обусловлен 424 миллионами долларов США в виде компенсации акций, связанных с IPO, что делает общие цифры более неблагоприятными, чем реальное состояние бизнеса. Однако сам бизнес по-прежнему сталкивается со структурной проблемой издержек, которую не может полностью решить никакая процентная среда.

Рынок оценивает цикл как инфраструктуру. В то же время отчет о прибылях и убытках показывает, что это инструмент процентной торговли с высокими затратами на распределение. Обе точки зрения могут быть верны одновременно. Они просто основаны на разных логиках ценообразования, и сейчас рынок платит одновременно за «лучшие версии» обоих подходов.

Почему это не просто макро-транзакция

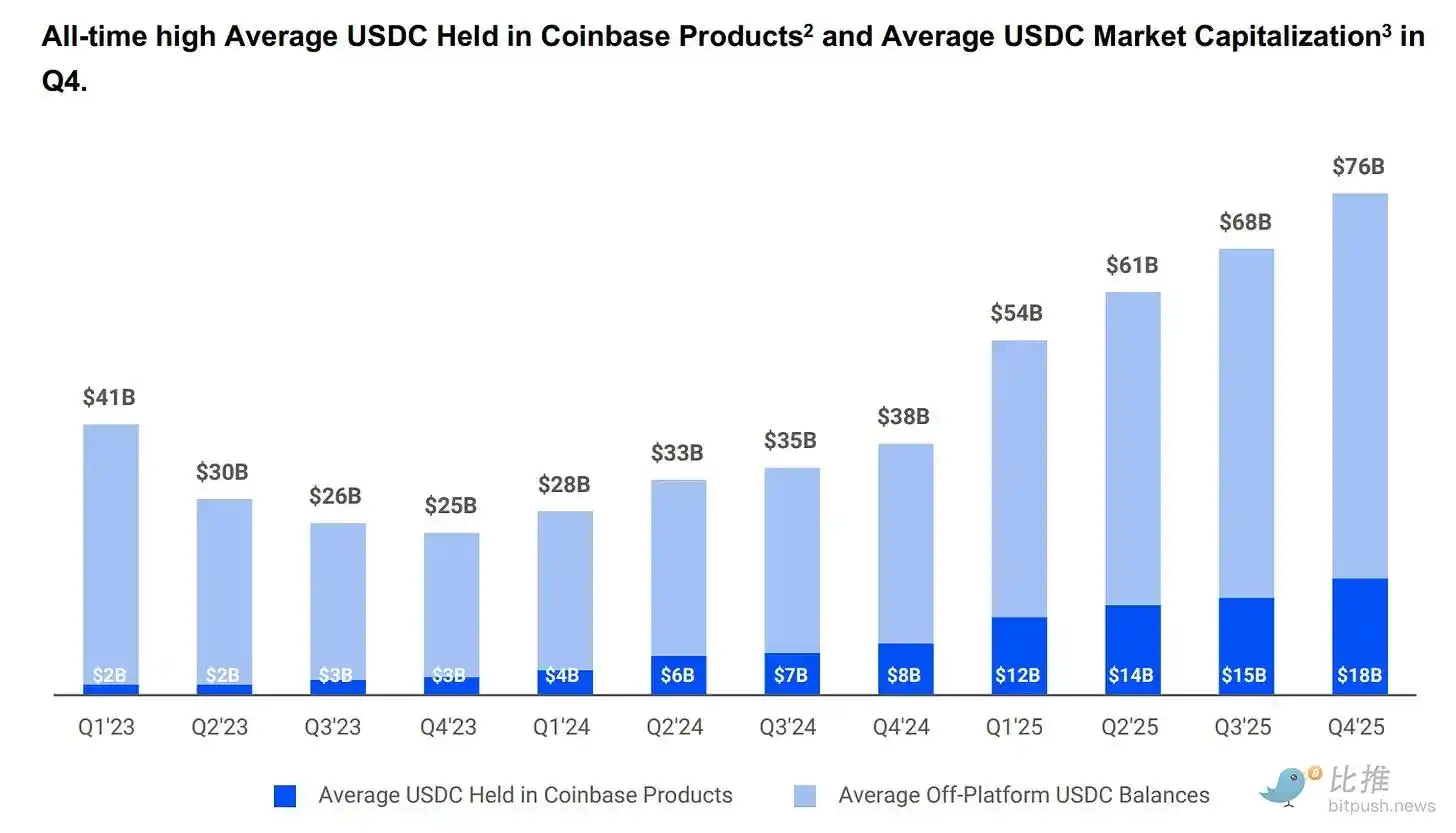

Объем предложения USDC недавно достиг исторического максимума в 79 миллиардов долларов США, в то время как более широкий криптовалютный рынок резко упал на 44% по сравнению с октябрем. Это противоречие заслуживает внимания. Когда рынок падает, спекулятивные активы обычно тоже снижаются. Рост USDC свидетельствует о том, что люди используют его для перевода средств, а не просто как спекулятивную ставку.

Во время иранского конфликта спрос на USDC в регионе Ближнего Востока резко вырос именно из-за ненадежности традиционной банковской системы. Когда обычные каналы заблокированы, люди используют его для международных и трансграничных переводов. Именно так проявляется платежная инфраструктура под давлением: ее использование возрастает, а не снижается.

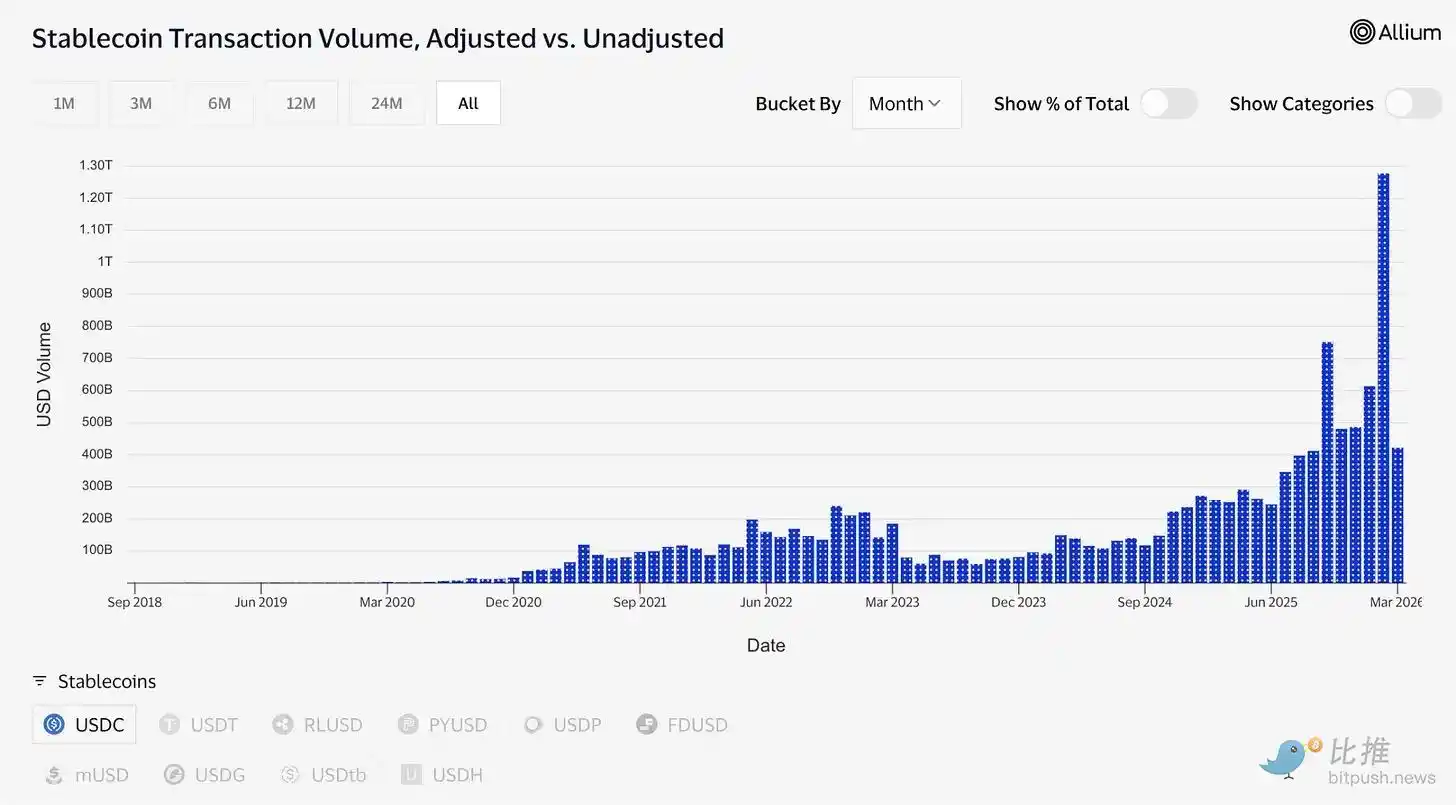

Торговые данные подтверждают это. Только в феврале USDC обработал примерно 1,26 трлн долларов США скорректированного объема торгов, в то время как USDT — 514 млрд долларов США. Капитализация Tether (USDT) остается на уровне 184 млрд долларов США, а USDC — 79 млрд долларов США. По общему объему предложения они несопоставимы. Однако текущий объем средств на USDC уже превысил объем на USDT.

Согласно данным @visaonchainanalytics, «спящий объем» и «активная расчетная активность» — это разные понятия. Ранее показывалось, где люди хранят доллары, а теперь видно, какие доллары используются при передаче стоимости.

Дрюкенмиллер высказал несколько релевантных аргументов на этой неделе. В интервью от Morgan Stanley, записанном 30 января и опубликованном в четверг, он предположил, что глобальная платежная система будет работать на стейблкоинах в течение 10–15 дней в году, и назвал криптовалюты «решением, ищущим проблему».

Самые надежные макроинвесторы в мире разделили эту сферу на две части: стабильные монеты — это первоначальная основа, а все остальное ищет обоснование своего существования. Эта рамка подтверждает бычий настрой.

Депозит на инфраструктуру

Токенизированные активы выросли с примерно 1,5 млрд долларов США в начале 2023 года до примерно 26,5 млрд долларов США сегодня. Многие из таких продуктов, включая токенизированный фонд государственных облигаций BUIDL с активами более 2 млрд долларов США, принадлежащий BlackRock, полагаются на USDC для обработки подписок, выкупов и расчетов.

Рынки прогнозов обработали более 22 миллиардов долларов США объема торгов в 2025 году, большая часть которых была рассчитана через USDC (только Polymarket). Visa сейчас поддерживает более 130 стабильных монет, привязанных к картам, в 50 странах мира, с годовым объемом расчетов около 4,6 миллиарда долларов США.

Circle строит инфраструктуру, лежащую в основе всего этого. Сеть платежей Circle подключена к 55 финансовым учреждениям и обрабатывает годовой объем в 5,7 млрд долларов США, позволяя банкам и платежным сервисам конвертировать USDC между странами и напрямую переводить в местные валюты.

Arc — это собственная Layer-1 блокчейн-сеть Circle, созданная для полной поддержки институциональных систем. Эта инфраструктура не зависит от Ethereum или Solana. Хотя Ethereum и Solana в настоящее время оказывают незначительное влияние на доходы, обе они представляют собой стратегические направления на будущее в случае снижения процентных ставок.

Объем средств в системе ИИ небольшой, но структура интересна. Данные, опубликованные в марте руководителем глобальных расходов Circle, показывают, что за последние 9 месяцев ИИ-агенты совершили 140 миллионов платежей на общую сумму 43 миллиона долларов США. Из них 98,6% были рассчитаны с использованием USDC, средняя сумма одной транзакции составила 0,31 доллара США. Сейчас насчитывается более 400 000 ИИ-агентов с покупательной способностью. Хотя сумма в долларах США остается небольшой, тенденция не может быть проигнорирована.

Если AI-агенты должны платить друг другу за вычислительные ресурсы, доступ к данным и вызовы API с высокой частотой и субцентовыми суммами, им нужны инструменты для мгновенной оплаты и передачи практически без затрат. Circle только что запустила Nano Payments — решение, специально созданное для этой задачи: поддержка USDC без газа с минимальной суммой 0,000001 доллара США, оффчейн-операции и пакетная сверка. Тестнет уже поддерживает 12 цепочек, включая Arbitrum, Base и Ethereum.

Это круг, за который рынок готов платить цену акций в 123 доллара: компания, занимающаяся токенизацией финансов, бизнесом с ИИ-агентами, трансграничными платежами и прогнозирующими рынками, с регуляторной поддержкой закона GENIUS, а закон CLARITY с большой вероятностью будет принят до начала лета. Bernstein установил целевую цену в 190 долларов, Clear Street — в 136 долларов. Самая оптимистичная целевая цена от Wall Street — 280 долларов для Harbor Global.

Навязчивое противоречие

Здесь я хочу откровенно поговорить о том, что часто игнорируют быки.

Прибыль Circle зависит от поддержания высоких процентных ставок. Это не является постоянным условием. ФРС в какой-то момент обязательно снизит процентные ставки. Тогда доход от государственных облигаций, обеспечивающих USDC, сократится, и процентный доход Circle также сократится.

Circle осознала это. Она постоянно расширяет такие бизнес-направления, как комиссии за транзакции, корпоративные услуги, платежная сеть и Arc — все они функционируют независимо от процентных ставок. Однако на данный момент эти источники дохода остаются незначительными. Доход от вывода средств по-прежнему является основным.

Таким образом, вы обнаружите, что обе эти логики сосуществуют в одной и той же цене акций, но это не одна и та же ставка.

Базовый аргумент утверждает, что USDC становится настоящим средством платежа. Потоки регулируются, прозрачны и стремятся к глубокой интеграции в традиционные финансы, причем эта интеграция остается устойчивой независимо от процентных ставок. Аргумент подкрепляется данными: цифровизация объемов сделок, интеграция, рамки Друккенмиллера, а также то, что Macquarie называет стабильные монеты фундаментальным слоем глобальной финансовой инфраструктуры.

Если этот аргумент верен, то в любой процентной среде круг выглядит дешево, поскольку его потенциальный рынок — это вся глобальная платежная система.

Теория процентных сделок утверждает, что Circle представляет собой левериджную ставку на «более высокие и более длительные процентные ставки»; цена акций уже отражает ситуацию, при которой ФРС больше никогда не снизит ставки. Если это основной драйвер цены, то каждое снижение ставки ФРС в будущем будет сопротивляться цене, поскольку фундаментальные показатели акций уже учтены в условиях нормализованных процентных ставок.

Обе позиции уже учтены в цене. Война затрудняет понимание, что именно покупает рынок.

Это, возможно, наиболее полезный момент для понимания CRCL (код акций Circle). Важно не то, поднимется ли он до 190 долларов, а то, что вы покупаете «инфраструктуру» — «государственную облигацию, научившуюся хорошо рассказывать истории и превратившуюся в дистрибьютора». Первоначально это долгосрочная позиция; затем, в тот самый момент, когда Бауэлл изменит свое мнение, она рухнет.

Сейчас важно сохранить ценность борьбы за выживание для обеих сторон. Доллар выполняет свою самую трудную и необходимую задачу. А в промежутке между этими двумя сценариями скрыта истинная суть этой компании — она поняла, как создать интернет-валюту, номинированную в долларах, и теперь поняла, как выжить в тот момент, когда доллар перестанет приносить 5% дохода.