Автор оригинала: Санцин, Foresight News

24 марта (по восточному времени США) цена закрытия Circle (CRCL) на Нью-йоркской фондовой бирже составила 101,17 доллара США, суточное падение превысило 20%, что стало самым крупным однодневным падением с момента выхода на биржу. Ее крупнейший партнер по распространению Coinbase (COIN) также снизилась почти на 10%, закрывшись на Насдаке на уровне 181,04 доллара США.

Катализатором продаж стали детали утекшего чернового текста закона Clarity Act, который предусматривает запрет на то, чтобы провайдеры цифровых активов выплачивали доход «прямо или косвенно» на остатки стейблкоинов, а также запрет на любые структуры, «экономически или функционально эквивалентные процентам».

Изображение: твит Элеонор Терретт, ведущей Crypto in America и бывшего журналиста Fox Business

В тот же день его конкурент Tether объявил, что привлек одну из четырех крупнейших бухгалтерских фирм для проведения первого полного финансового аудита (включая резервы USDT).

«Прямо или косвенно» — пять иероглифов, закрывающих кого-то

Проект текста был представлен представителям криптоиндустрии на закрытом заседании 24 марта, а представители банковского сектора проведут его проверку на следующий день. Журналист Элеонор Терретт раскрыла детали проекта в X, сославшись на письмо, направленное заинтересованной стороной.

USDC никогда не начислял проценты, и Circle как эмитент никогда не выплачивал никакой доход держателям монет. Так почему же проект запрета на выплату процентов эмитентом имеет отношение к Circle?

Действующая «дальность действия» проекта выходит за рамки эмитента. Фактически платящими пользователям доход являются Coinbase.

Согласно структуре распределения, указанной в проспекте Circle, проценты по резервам USDC,持有的 на платформе Coinbase, полностью принадлежат Coinbase; для USDC, обращающегося вне платформы, 50% процентов по резервам принадлежат Coinbase.

Coinbase распределяет большую часть доходов от резервов на платформе среди пользователей в виде «USDC Rewards». Согласно анализу Колумбийской школы права, прибыль Coinbase от USDC Rewards крайне мала, и она сохраняет лишь маржу в 20–25 базисных пунктов.

Положения проекта закона Clarity Act о «прямом или косвенном» и «экономически или функционально эквивалентном процентам» были разработаны именно для закрытия этой лазейки.

Этот запрет, возможно, окажет ограниченное финансовое воздействие на Coinbase или даже будет положительным. Coinbase является акционером Circle и получает чистую прибыль от 50% резервов, хранящихся вне платформы, поэтому ее коммерческая мотивация продвигать USDC не исчезнет.

Однако конкурентами USDC являются не только USDT, но и сам доллар.

Награды в USDC превратили USDC в фактический «цифровой сберегательный счет с высоким процентом». Это также один из факторов, способствовавших тому, что рост объема USDC в течение двух лет подряд опережал рост USDT. Как только этот канал закроется, доход от удержания USDC снизится до нуля, и желание пользователей держать USDC ослабнет.

Канал передачи сжатия спроса указывает на Circle. Снижение импульса удержания позиций на розничном уровне замедляет темпы роста общего оборота USDC, что, в свою очередь, замедляет ускорение накопления резервов. История роста доходов Circle, основанная на ожиданиях расширения масштабов, начинает ослабевать.

Черновик также сохраняет исключение для «активных вознаграждений»; вознаграждения, связанные с платежами, переводами или использованием платформы, по-прежнему разрешены. Однако это совершенно другой продукт по сравнению с текущей моделью «держи и получай».

Кроме того, формулировка «эквивалентная процентам с экономической или функциональной точки зрения» слишком расплывчата, что оставляет огромное пространство для интерпретации регуляторами в будущем, а границы активностных наград также подвержены риску сужения.

Другое давление в тот же день

Если проект закона Clarity Act направлен на разрушение винта роста Circle, то аудиторское объявление Tether, опубликованное в тот же день, указывает на другое конкурентное преимущество Circle.

Долгосрочная дифференцирующая история USDC в значительной степени основана на соблюдении нормативных требований.

Circle регулярно получает подтверждение резервов от ведущих бухгалтерских фирм, и в те годы, когда неопределенность в регулировании подавляла Tether, «мы — прозрачные и соответствующие требованиям» была очень эффективной картой для институциональных клиентов и бирж, чувствительных к соблюдению норм.

В то время как Tether использует квартальные отчеты, а не настоящие аудиты, для ответа на внешние вопросы, S&P Global в 2025 году присвоил USDT кредитный рейтинг «слабый» и предупредил о риске недостаточного покрытия при дальнейшем падении цены биткоина.

Кроме того, закон GENIUS требует, чтобы крупные эмитенты стабильных монет проводили ежегодные независимые аудиты, и назначение Tether «четверки» выглядит скорее ответом на это юридическое обязательство. Но независимо от мотивов, появление этого сигнала вовремя усиливает негативные настроения на рынке.

За последние два года USDC непрерывно опережал USDT с более высокой скоростью роста. Нarrатив о соблюдении норм и прозрачности стал одним из ключевых драйверов этого роста. Tether пока не начала процесс привлечения четырех крупнейших аудиторских фирм, и результаты еще неизвестны. Однако, если аудит будет успешно завершен, очевидно, что компенсация за соблюдение норм, на которой основывается преимущество Circle в росте, будет сжата.

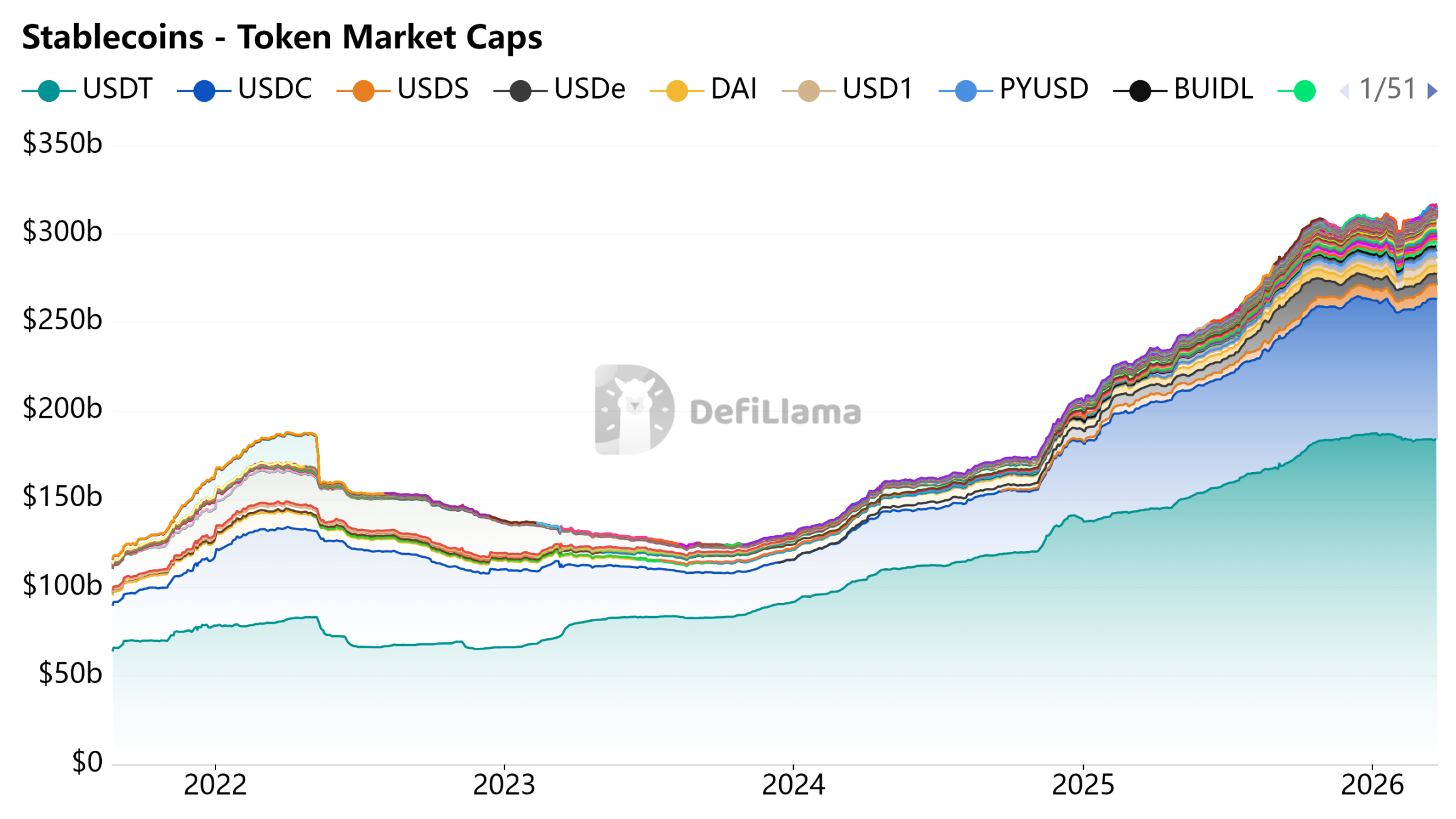

Источник изображения: DeFiLlama — Стейблкоины

Payment tool, not a savings account

Ценность Circle обусловлена моделью роста: стимулы в виде дохода побуждают пользователей держать USDC, расширение масштабов увеличивает резервный фонд, а проценты по резервам поддерживают рост доходов. Эта модель работает при условии, что стабильная монета может выполнять роль доходного актива или сберегательного вклада.

Законопроект Clarity Act отрицает это предположение на законодательном уровне.

Потеряв стимул для получения дохода, рост масштаба USDC должен теперь опираться на естественное проникновение в реальные платежные сценарии. Этот путь не невозможен, но он значительно медленнее и менее определён, чем при доходной модели.

Регулирование сохранило лицензию Circle, но не спасло её модель роста. Ответ банковских кругов ясен: стабильные монеты могут существовать, но не могут приносить проценты.