Автор: insights4vc

DeepWave TechFlow

Обзор Shenchao: Circle уже прошла листинг на Нью-йоркской фондовой бирже подticker CRCL. Но в чем именно заключается ее бизнес? В этой статье на основе годового отчета за FY2025 подробно разбираются структура доходов Circle, модель резервов, соглашение о распределении доходов с Coinbase, а также текущие темпы роста USDC и EURC.

Основной вывод автора: Circle по сути является финансовой инфраструктурной компанией, чувствительной к процентным ставкам, которая зарабатывает на процентах от резервов, а не на подписках или комиссиях за транзакции программной платформы. Этот вывод напрямую влияет на логику её оценки.

Текст полностью:

Понимание Circle следует начинать с позиционирования её как компании, получающей доход от резервов, а не как масштабной программной или платформы для оплаты. Её модель прибыли сильно зависит от балансов стабильных монет, краткосрочных процентных ставок и той части дохода от резервов, которая остаётся после выплаты значительной доли.

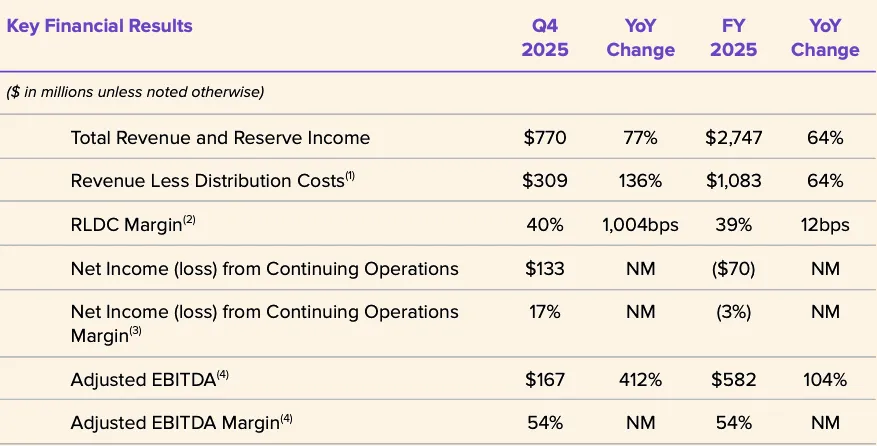

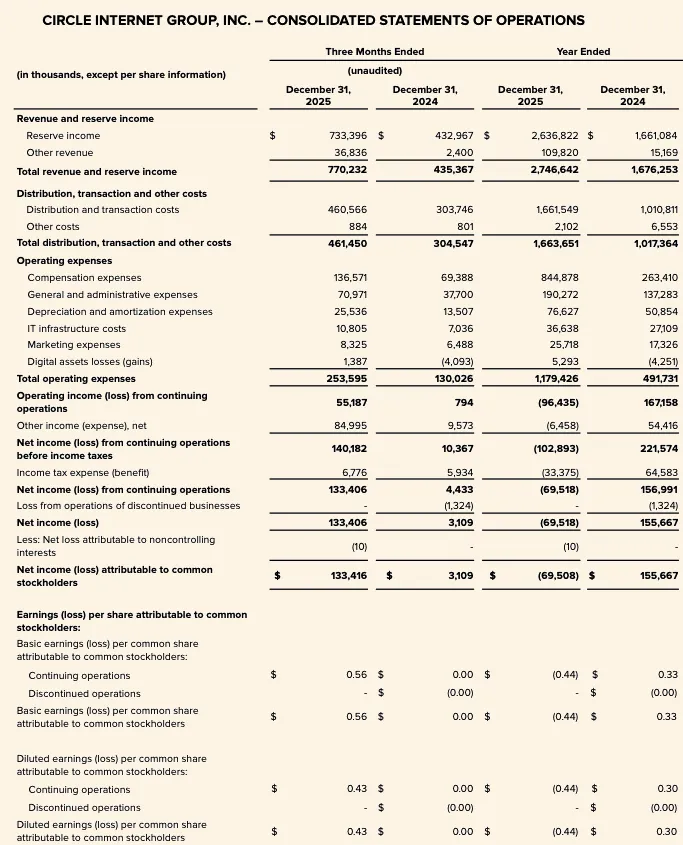

Данные за FY2025 ясно показывают это: совокупный общий доход и доход от резервов составили 2,747 млрд долларов США, из которых доход от резервов составил 2,637 млрд долларов США, а прочий доход — всего 110 млн долларов США. Таким образом, недавние финансовые результаты Circle в основном зависят от трех факторов: средний объем обращения USDC, фактическая доходность резервов и экономическая структура соглашений о распределении доходов с партнерами (особенно контракт с Coinbase).

Общий доход и доход от резервов за FY2025 выросли с 1,676 млрд долларов США в FY2024 до 2,747 млрд долларов США, что демонстрирует значительный рост. Доход от резервов увеличился с 1,661 млрд долларов США до 2,637 млрд долларов США, а прочий доход — с 15 млн долларов США до 110 млн долларов США. Несмотря на это, чистый убыток Circle за FY2025, приходящийся на обычных акционеров, составил 70 млн долларов США, а операционные расходы значительно выросли, причем расходы на заработную плату достигли 8,45 млрд долларов США.

График: Основные финансовые показатели Circle за FY2025

В 2026 году главный спор будет не в том, расширяет ли Circle свою сферу влияния, а может ли это расширение реально отразиться на финансовых показателях. Ключевые переменные остаются теми же: сможет ли баланс USDC продолжать расти, как будут развиваться доходности резервов в условиях снижения процентных ставок, останутся ли расходы на дистрибуцию на высоком уровне в долгосрочной перспективе и сможет ли масштабирование новых источников дохода, таких как CCTP, CPN и USYC, успевать за ростом базы доходов от резервов.

На текущем этапе стратегические границы Circle четко расширяются, но основная инвестиционная рамка осталась неизменной: она по-прежнему является финансовой инфраструктурной компанией, доход которой определяется в основном доходами от резервов, а не монетизацией диверсифицированных платформ, и которая сильно чувствительна к процентным ставкам и объему остатков.

Обзор бизнеса Circle

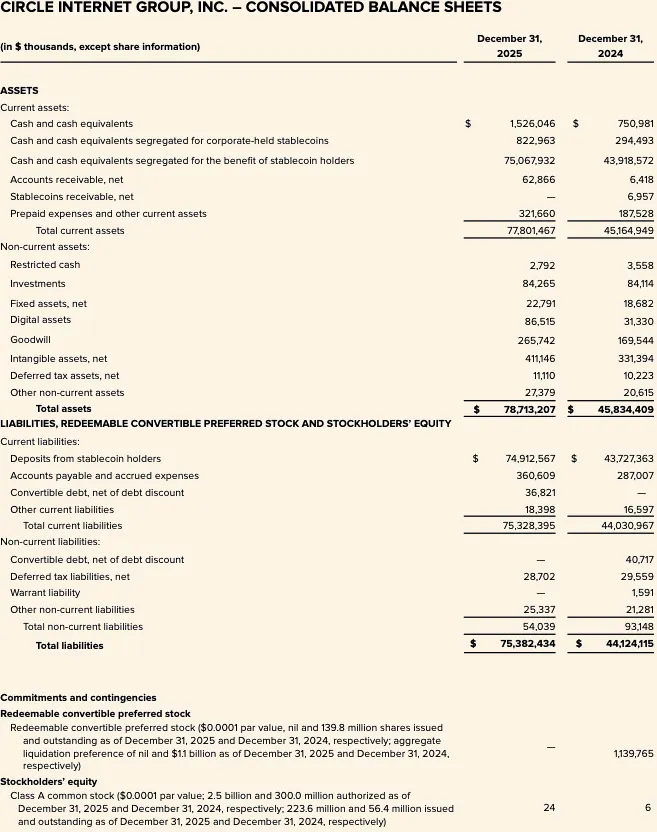

Circle — это финтех-компания, торгуемая на Нью-Йоркской фондовой бирже под тикером CRCL. Компания подала годовой отчет за FY2025 за период, закончившийся 31 декабря 2025 года, в форме 10-K от 9 марта 2026 года. Баланс Circle за FY2025 показывает «депозиты держателей стейблкоинов» в размере 74,9 млрд долларов США, что прямо указывает на то, что экономической основой компании остается управление масштабом стейблкоинов, обеспеченных резервами, а не традиционная чисто программная модель.

С точки зрения аналитической рамки, Circle можно разделить на четыре уровня:

Во-первых, эмитент стабильных монет, основные продукты которого — USDC и EURC, имеет на стороне обязательств выпущенные стабильные монеты в обращении, а на стороне активов — резервные активы, хранящиеся изолированно для пользователей. Во-вторых, бизнес по доходам от резервов, направленный на монетизацию резервных активов за счет процентов и дивидендов. В-третьих, уровень разработчиков, платежей и инфраструктуры, ориентированный на расширение сценариев использования стабильных монет и увеличение транзакционной плотности. В-четвертых, более масштабная стратегическая инициатива, построенная вокруг «финансовой системы интернета», включающая Arc, платежную сеть Circle (CPN) и инфраструктуру токенизированных активов.

Однако раскрытые данные показывают, что на данный момент финансово эффективной остается модель доходов от резервов, а не масштабируемый программный продукт или бизнес по комиссиям за торговлю. Общий доход за FY2025 в сочетании с доходами от резервов составил 2,747 млрд долларов США, из которых доходы от резервов принесли 2,6368 млрд долларов США, а нерезервная часть относительно ограничена.

Это различие имеет решающее значение для оценки. Стратегический нарратив Circle расширяется, но структура доходов пока не поддерживает переоценку его как «платформы программного обеспечения». Ранее опубликованные данные показывают, что доход от «других продуктов» в 2024 году составил всего 1% от общего дохода; однако руководство также отметило, что прочие доходы ускоряют рост в 2025 году: в Q4 2025 прочие доходы достигли 37 млн долларов США, что на 34 млн долларов США больше, чем в предыдущем году. Это положительный сигнал, но он пока недостаточен, чтобы ослабить центральную роль остатка резервов, доходности резервов и структуры партнерской экономики в формировании прибыли.

Еще одной стратегической опорой является регуляторное планирование. Circle сообщила, что в декабре 2025 года получила условное одобрение от Управления контролера валюты (OCC) на создание национального трест-банка под названием First National Digital Currency Bank, N.A. Руководство оценивает это как важный шаг для укрепления инфраструктуры USDC и потенциального расширения возможностей регулируемого хранения и управления резервами. Это может повысить устойчивость на регуляторном уровне и уверенность институциональных инвесторов в управлении резервами, однако на данный момент это не следует рассматривать как раскрытый драйвер прибыли.

Бизнес-модель и экономическая структура

Бизнес-модель Circle определяется двумя переменными: объемом обращающихся стабильных монет и доходностью резервных активов. Компания четко определяет доход от резервов как функцию от остатка резервов и доходности резервов.

Доход от резервов за FY2025 составил 2,6368 млрд долларов США, что выше, чем 1,6611 млрд долларов США за FY2024. Для сравнения, прочие доходы за FY2025 составили всего 109,8 млн долларов США (15,2 млн долларов США за FY2024), из которых 84,8 млн долларов США от подписок и услуг являются крупнейшей статьей, не связанной с резервами. Это подтверждает, чтоprofit-модель Circle крайне чувствительна к процентным ставкам и росту остатков, даже при том, что вспомогательные доходы начали расти с низкой базы.

Управление резервами является консервативным. Circle раскрыла, что на 30 июня 2025 года около 87% резервов USDC хранятся в Circle Reserve Fund — это государственный денежно-рыночный фонд, соответствующий правилу 2a-7, управляемый BlackRock и депонируемый BNY Mellon. Оставшаяся часть хранится в виде наличных денег на счетах, обслуживаемых для держателей USDC, преимущественно в глобально значимых банках. Структура резервов построена с приоритетом ликвидности, сохранения капитала, прозрачности и соответствия нормативным требованиям, а не максимизации доходности.

Экономическая структура Circle также сильно влияется распределительными соглашениями, особенно договором с Coinbase. Доходы от резервов учитываются в полном объеме, но компания осуществляет значительные выплаты на нижнем уровне через распределение и транзакционные расходы. Это означает, что значительная часть валовой прибыли от резервов уже распределяется по контракту через распределительный слой до достижения операционных расходов.

Данные показывают, что выручка за FY2025 после вычета расходов на дистрибуцию (RLDC) составила 1,083 млрд долларов США, в то время как общая выручка и доход от резервов в сумме составили 2,747 млрд долларов США; разница между ними свидетельствует о том, что большая часть валовой монетизации была выплачена через дистрибуционный уровень.

Это крайне важно для моделирования. Circle не является чистым受益ителем роста процентных ставок или увеличения баланса USDC — рост доходов от резервов не может быть преобразован в прибыль на 1:1. Согласно ранее раскрытой Circle чувствительности, при базовой средней доходности резервов на 30 июня 2025 года в 4,26% каждое изменение на 100 базисных пунктов приводит к изменению оценки дохода от резервов примерно на 618 миллионов долларов США, однако расходы на дистрибуцию и торговлю также изменяются примерно на 315 миллионов долларов США. Это означает, что значительная часть потенциального роста резервов распределяется, и только оставшаяся часть поступает в RLDC до вычета операционных расходов. Для институционального анализа RLDC является более полезным промежуточным показателем прибыли, чем просто доход от резервов.

Отчет о прибыльности за FY2025 также существенно повлияли неосновные и некэшевые статьи. Circle сообщила о чистом убытке от продолжающейся деятельности за FY2025 в размере 70 миллионов долларов США, однако скорректированный EBITDA составил 582 миллиона долларов США; эта разница обусловлена высокими стоимостями акционерного вознаграждения, привязанных к условиям исполнения, связанным с IPO — Circle указала в отчете за FY2025, что результаты существенно повлияли 424 миллиона долларов США акционерного вознаграждения, связанного с IPO, а именно: 423,8 миллиона долларов США в виде расходов на акционерное вознаграждение были зафиксированы в связи с выполнением производственных условий RSU при начале торгов на NYSE. Следовательно, чистая прибыль по GAAP не является наилучшим показателем для оценки базовой экономики или прибыльности.

Самая важная причина — это соглашение Circle с Coinbase, являющееся наиболее важным и наименее оцененным элементом их бизнес-модели.

При запуске USDC в 2018 году Circle и Coinbase совместно создали консорциум для управления этой стабильной монетой. Эта структура была распущена в 2023 году, и Circle получила исключительное право на выпуск. Однако Coinbase сохранила чрезвычайно выгодное соглашение о распределении доходов.

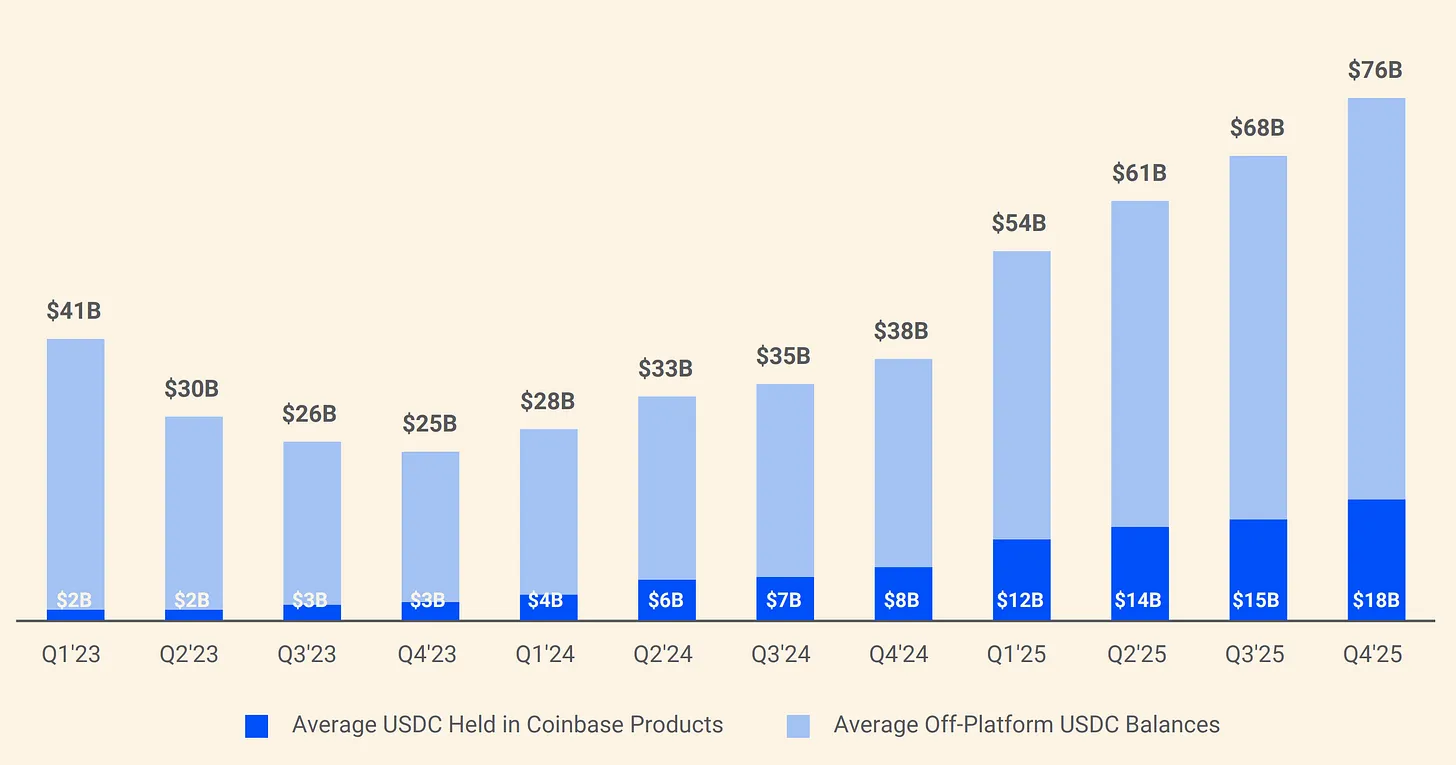

Рисунок: Структура распределения резервов USDC между Circle и Coinbase

Согласно соглашению, 100% дохода от резервов USDC,持有的 на платформе Coinbase, принадлежит Coinbase; 50% дохода от резервов, полученных другими каналами, принадлежит Coinbase. В 2024 году из общей стоимости распределения Circle в размере 1,01 млрд долларов США 908 млн долларов США были выплачены Coinbase. Другими словами, на каждый заработанный Circle доллар примерно 0,54 доллара США поступили компании, которая не выпускает USDC и не управляет его резервами. К началу 2025 года Coinbase владела 22% общего объема USDC, тогда как в 2022 году этот показатель составлял всего 5%. По мере того как USDC все больше концентрируется в Coinbase, финансовые обязательства Circle растут пропорционально.

Таким образом, на текущем этапе Circle следует рассматривать как финансовую инфраструктурную компанию, чья основная деятельность основана на доходах от резервов, связанных со стабильной монетой, и которая чувствительна к процентным ставкам, а не как программную платформу, чья экономическая структура в основном определяется подписками или доходами от транзакций. Опционная стоимость платформы становится все более очевидной, особенно в отношении Arc, CPN и расширения нерезервных источников дохода. Однако структура доходов Circle за FY2025, которая была раскрыта, по-прежнему поддерживает аналитическую модель, основанную на остатках резервов, доходности резервов и механизме распределения комиссий. До тех пор, пока доля нерезервных доходов не значительно возрастет, модель доходов от резервов останется основным драйвером чувствительности прибыли Circle и центральным элементом споров о ее оценке.

Подробный анализ USDC и EURC

USDC

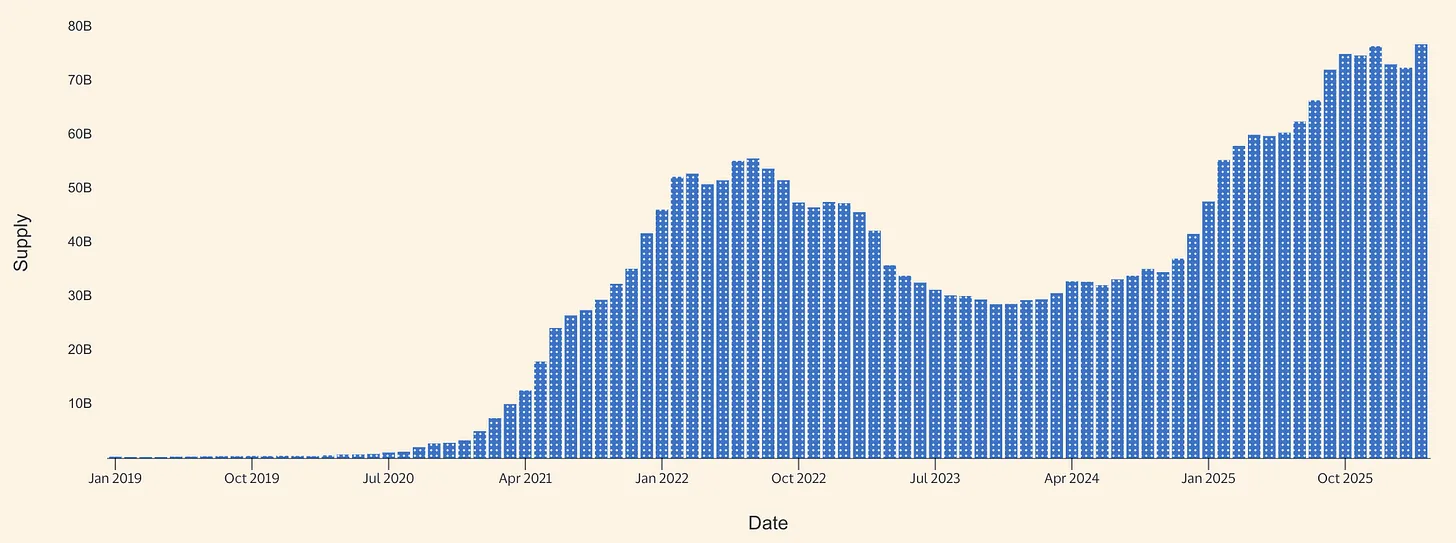

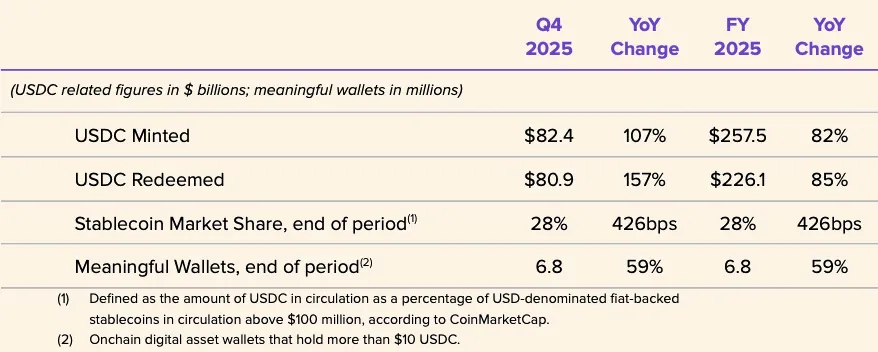

USDC является основным экономическим двигателем Circle на 2026 год. В годовом отчете за FY2025 Circle сообщила, что на 31 декабря 2025 года объем обращения USDC составлял 75,266 миллиардов долларов США. На странице продукта Circle USDC затем указано, что на 16 марта 2026 года объем обращения составлял 79,2 миллиарда долларов США. Исходя из этого, с конца года до середины марта объем обращения USDC увеличился примерно на 3,9 миллиарда долларов США, или на 5,2%. Это не взрывной рост, но явно указывает на продолжение чистого расширения на фоне прочной базы, сформированной в 2025 году.

График: Объем предложения стабильной монеты USDC (источник: Allium)

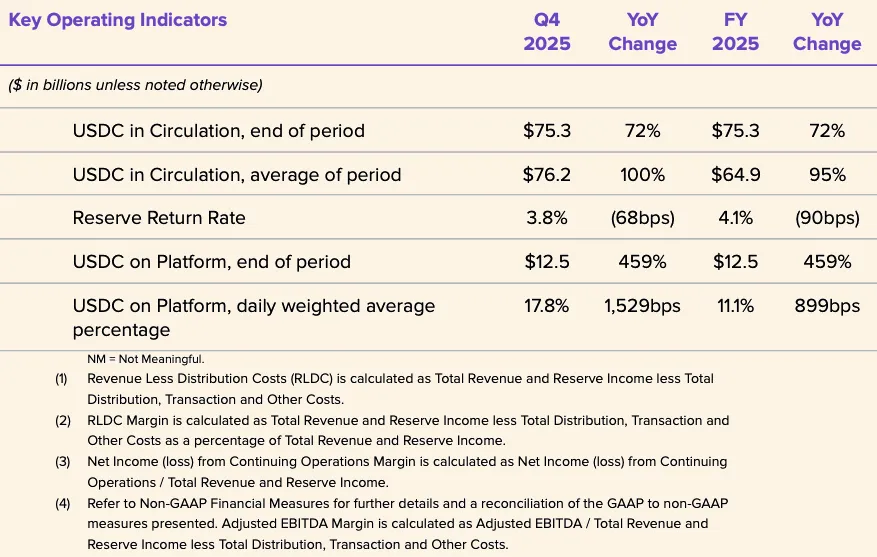

Финансовый отчет Circle за FY2025 указывает на сильный рост USDC. В Q4 2025 объем обращения USDC вырос на 72% в годовом выражении до 75,3 млрд долларов США, а объем транзакций USDC в блокчейне вырос на 247% до 11,9 трлн долларов США. Среднегодовой объем обращения USDC за весь FY2025 составил 64,87 млрд долларов США, что выше, чем 33,34 млрд долларов США в FY2024, однако доходность резервов за FY2025 составила 4,1%, что ниже 5,0% в FY2024. Основной вывод: рост доходов в 2025 году обусловлен увеличением балансов, а не ростом доходности, поскольку доходность резервов снизилась в годовом выражении.

Circle также раскрыла некоторые операционные показатели, свидетельствующие о том, что USDC является инструментом с высокой скоростью оборота, а не статическим обеспечением. В финансовом году 2025 объем эмиссии USDC составил 257,5 млрд долларов США, а объем выкупа — 226,1 млрд долларов США; доля стабильной монеты на конец года — 28% (на основе данных о рыночной капитализации от третьих сторон); количество активных кошельков на конец года — 6,8 млн (по определению Circle). Такой большой объем эмиссии и выкупа по сравнению с остатком на конец года указывает на значительный объем торговых операций, вероятно, связанных с расчетами на биржах, маршрутизацией ликвидности, управлением залогами и движением средств в DeFi, а не с простой логикой покупки и хранения резервных активов. Circle не публикует четкую детализацию этих сценариев использования.

Платежный нарратив USDC становится более достоверным, но все еще находится на ранней стадии по сравнению с моделью дохода от резервов. Visa официально запустила функцию расчетов с использованием USDC в США для определенных партнеров по эмиссии и акцепту, обеспечивая расчет部分 обязательств VisaNet на определенных блокчейнах и позволяя осуществлять их за пределами обычных банковских часов. Circle рассматривает это как доказательство того, что USDC может функционировать как непрерывный расчетный актив, а не только как инструмент для крипто-ориентированных транзакций. Несмотря на то, что текущий объем по-прежнему невелик по сравнению с общим объемом сети Visa, аналитическое значение этого шага нельзя недооценивать: это один из самых четких публичных сигналов того, что USDC позиционируется как часть реальной инфраструктуры фоновых платежей.

Партнерская дистрибуция для экосистемы потребителей и малого бизнеса также расширяется. 18 декабря 2025 года Circle объявила о сотрудничестве с Intuit для интеграции функций USDC в TurboTax, QuickBooks и Credit Karma. Стратегически это усиливает аргумент Circle о том, что USDC выходит за пределы торговых площадок и крипто-ориентированных пользователей, проникая в массовые финансовые рабочие процессы. Однако путь монетизации остается неясным — Circle не раскрыла ценовую политику, комиссионные ставки или структуру распределения доходов по этой интеграции, поэтому прогресс на уровне дистрибуции не следует неправильно интерпретировать как доказательство высокой прибыльности платежных доходов.

На уровне рыночной структуры Circle и Polymarket объявили 5 февраля 2026 года, что Polymarket в ближайшие месяцы переведет мостовой USDC (USDC.e) с Polygon на нативный USDC. Этот шаг демонстрирует, что Circle активно продвигает снижение зависимости от мостовой ликвидности и расширение охвата нативного выпуска USDC на различных блокчейнах. Нативный выпуск повышает прозрачность выкупа, снижает операционную сложность мостов и лучше соответствует регуляторным приоритетам. В то же время сам факт необходимости такого перехода раскрывает структурные вызовы, с которыми сталкиваются стабильные монеты: фрагментированная межмостовая и межцепная ликвидность остается барьером для масштабирования, а не просто технической деталью.

В целом, USDC представляет собой гибридный инструмент: во-первых, основной актив для расчетов на биржах и площадках; во-вторых, высокоскоростная долларовая валюта на цепочке, используемая для залогов, маршрутизации ликвидности и инфраструктуры криптовалютного рынка; в-третьих, в рамках определенных интеграций он становится новой институциональной расчетной системой. Доказательства роста платежных систем улучшаются, особенно в связи с расчетами Visa, интеграцией Intuit и более широкой инфраструктурой Circle. Однако основным экономическим драйвером, раскрытым Circle, остается доход от резервов USDC, а не явная монетизация транзакционных сборов, генерируемых платежной деятельностью.

EURC

EURC имеет стратегическое значение, хотя его прямой экономический вклад пока остается ограниченным. Европейский регуляторный контекст здесь особенно актуален. Регламент ЕС 2023/1114 (MiCA) вступил в силу в 2023 году, правила для токенов, привязанных к активам, и электронных денежных токенов применяются с 30 июня 2024 года, а более широкая система полностью вступает в силу с 30 декабря 2024 года. Значение этого расписания заключается в том, что евро-стейблкоины получают «регуляторно-соответствующий» статус раньше, чем многие смежные криптовалютные услуги, что повышает доверие к регулируемым эмитентам и биржам, поддерживающим соответствующие евро-стейблкоины.

Circle раскрыла данные: на 31 декабря 2025 года оборот EURC составлял 309 608 590 единиц. На 16 марта 2026 года страница Circle EURC показывала оборот в 382,8 миллиона евро. Расчеты показывают, что с конца года до середины марта оборот EURC вырос примерно на 73 миллиона евро, или на 23,6%. Хотя абсолютный объем по-прежнему значительно меньше, чем у USDC, темпы роста имеют существенное значение и свидетельствуют о том, что EURC набирает обороты с низкой базы.

Общий объем рынка евро-стабильных монет остается небольшим. По данным Итальянского банка, цитируемым Reuters в сентябре 2025 года, общий объем евро-стабильных монет составлял лишь около 620 миллионов долларов США, в то время как глобальный объем выпуска стабильных монет составлял около 300 миллиардов долларов США. Даже с учетом последующего роста, объем обращения EURC в 382,8 миллиона евро, сообщенный Circle в марте 2026 года, указывает на то, что EURC, вероятно, является одной из ведущих евро-стабильных монет по объему предложения.

Circle позиционирует EURC как соответствующий требованиям MiCA, поддерживая Avalanche, Base, Ethereum, Solana и Stellar, и обязуется ежемесячно публиковать отчеты о подтверждении. Стратегически, ценность EURC для Circle может превышать ее текущий прямой финансовый вклад: он помогает Circle утвердить свое регуляторное присутствие в Европе, совместно с USDC поддерживать рабочие процессы евро-доллар на цепочке и предоставляет опционную ценность при повышении приоритета цифровой денежно-кредитной политики в Европе. Сообщения Reuters в конце 2025 года также показывают, что европейские институты и политические деятели все больше внимания уделяют созданию альтернатив инфраструктуре стабильных монет, доминируемых долларом, что поддерживает аргумент о вышеуказанной опционной ценности.

В ближайшие 12–24 месяца EURC следует рассматривать скорее как вспомогательный слой, а не как самостоятельный драйвер прибыли. Его базовый объем составляет менее 500 миллионов евро, а Circle не публикует отдельные данные о доходах от EURC. Для того чтобы EURC стал финансово значимым, потребуется, вероятно, три вещи: существенный рост эмиссии в евро, внедрение в платежи и финансовую сферу за пределами крипто-ориентированных рынков капитала, а также дистрибуционные каналы, позволяющие избежать чрезмерного распределения экономической выгоды, как в модели USDC. Другими словами, стратегически EURC уже может быть важен, но финансово он пока не является ключевым драйвером.

Финансовый анализ и ключевые показатели за FY2025

Финансовые данные Circle за FY2025 снова подтверждают: компания в первую очередь является бизнесом по доходам от резервов. Общий доход и доход от резервов за FY2025 составили 2,747 млрд долларов США, что выше, чем 1,676 млрд долларов США за FY2024. Из них доход от резервов составил 2,637 млрд долларов США (в FY2024 — 1,661 млрд долларов США), прочий доход — 110 млн долларов США (в FY2024 — 15 млн долларов США). Годовой прирост почти полностью обусловлен расширением доходов от резервов, а не широким переходом структуры доходов на модель программного обеспечения или комиссию за торговлю.

График: Структура доходов Circle за FY2025

Рисунок: Структура расходов Circle за FY2025

Структура затрат также является важной частью модели страхования. Расходы на дистрибуцию и торговлю в FY2025 составили 1,662 млрд долларов США, что выше, чем 1,011 млрд долларов США в FY2024. Операционные расходы выросли с 492 млн долларов США до 1,179 млрд долларов США, из которых расходы на заработную плату составили 845 млн долларов США (в прошлом году — 263 млн долларов США). Это подтверждает, что более высокая валовая прибыль, созданная за счет увеличения доходов от резервов, значительно сокращается за счет крупных выплат партнерам и дальнейшего роста операционных расходов.

Для измерения операционного рычага RLDC более полезен, чем чистый доход. Circle сообщила о RLDC за FY2025 в размере 1,083 млрд долларов США, что выше, чем 659 млн долларов США за FY2024; рентабельность RLDC составляла 39% в оба года. Этот стабильный уровень рентабельности примечателен: он означает, что расходы на дистрибуцию в целом растут пропорционально доходам от резервов, и более высокие процентные ставки и большие остатки не привели к структурно более выгодной экономике удержания. Другими словами, Circle достигла роста, но реальная доля основной экономики, остающаяся после дистрибуции, существенно не улучшилась.

Более четкие сигналы об операционном рычаге наблюдаются в корректированных показателях управления, а не в отчетах по GAAP. Circle сообщила о корректированных операционных расходах за FY2025 в размере 508 миллионов долларов США и прогнозирует корректированные операционные расходы за FY2026 в диапазоне от 570 до 585 миллионов долларов США по новым критериям. Это означает, что компания планирует продолжить инвестиции в рост, а не перейти к модели краткосрочного извлечения прибыли.

Рисунок: Ключевые статьи баланса Circle за FY2025

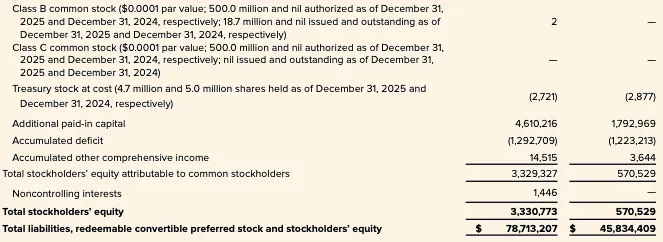

Баланс также поддерживает специфическую интерпретацию бизнес-модели. По состоянию на 31 декабря 2025 года Circle отчиталась о 75,068 млрд долларов США в виде наличных денег и их эквивалентов, изолированных для держателей стабильных монет, и 74,913 млрд долларов США в виде депозитов держателей стабильных монет. Эта структура согласуется с моделью эмиссии, поддерживаемой резервами, построенной на изолированных остатках, а не с традиционной моделью баланса, основанной на кредитах.

Анализ показывает, что это делает Circle структурно более похожей на бизнес с узкой маржой, а не на финтех с высокой комиссионной ставкой; ключевым условием является то, что резервы описываются как удерживаемые для держателей токенов и предназначены для обеспечения изоляции от банкротства в рамках структуры, раскрытой Circle.

Превью Q1 2026 и сценарии бычьего, базового и медвежьего рынков на FY2026

На начало Q1 2026 года процентная среда уже не столь благоприятна, как в пиковый период этого цикла. 16 и 17 марта 2026 года эффективная федеральная целевая ставка ФРС составляла 3,64%, SOFR — 3,65%. Собственная чувствительная модель Circle использует среднюю доходность декабря 2025 года в размере 3,64% в качестве отправной точки. Это означает, что среда доходности резервов в начале 2026 года остается значительно ниже показателя 5,0% доходности резервов, раскрытого за FY2024, и ближе к уровню конца 2025 года, что подразумевает: если Circle хочет поддерживать рост доходов от резервов, на рост остатков должно приходиться большее бремя.

Начало Q1 2026 года по крайней мере в плане балансов является конструктивным. Circle сообщила, что на 16 марта 2026 года объем обращения USDC составил 79,2 млрд долларов США, что выше показателя на конец года — 75,266 млрд долларов США; EURC вырос с 309,6 млн евро на конец года до 382,8 млн евро. Это указывает на то, что средний баланс стабильных монет в Q1, вероятно, улучшился по сравнению с уровнем на конец Q4, частично компенсируя низкую доходность.

Руководство прогнозирует на FY2026 дальнейшую диверсификацию структуры доходов, но без фундаментальных изменений в экономической модели. Конкретно: прочие доходы — от 150 до 170 млн долларов США, рентабельность RLDC — от 38% до 40%, скорректированные операционные расходы — от 570 до 585 млн долларов США. Сигналы двойные: во-первых, руководство ожидает роста нерезервных доходов; во-вторых, даже согласно собственным прогнозам, эти доходы остаются значительно меньше по сравнению с доходами от резервного двигателя.

Сценарий бычьего рынка. Оборот USDC постоянно растет в Q1 и Q2 благодаря росту использования институциональными участниками для расчетов, повышению скорости на цепочке и прогрессу в распределении. В этом сценарии резервные доходы остаются устойчивыми, даже если реальная доходность остается на уровне коротких сроков, наблюдавшемся в конце 2025 года и в начале 2026 года. Расходы на распределение также возрастут, но экономическая ценность, сохраняемая после распределения, все еще может быть достаточной для поглощения более высоких плановых операционных расходов при сохранении маржи на уровне или вблизи целевого диапазона. По сути, это сценарий «роста остатков, компенсирующий сжатие процентных ставок». Текущие тенденции остатков и расширяющаяся экосистема поддерживают этот сценарий, однако он все еще зависит от устойчивого объема торгов и темпов внедрения.

Базовый сценарий. По мере нормализации торговой активности и использования DeFi рост объема обращения USDC замедляется до низких однозначных показателей квартального роста. Доходность резервов удерживается на уровне около 3% по короткому сегменту, что в целом соответствует EFFR и SOFR. В этом сценарии доход от резервов стабилизируется и слегка растет (в зависимости от среднего остатка), однако расходы на распределение остаются высокими из-за неизменной структуры партнерских комиссий. Таким образом, маржа RLDC сохраняется в пределах руководящих показателей компании — 38–40%, с умеренным прогрессом на верхнем уровне, но ограниченным структурным расширением маржи.

Сценарий медвежьего рынка. Оборот USDC замедляется или снижается из-за сокращения рисковых настроений, оттока средств с бирж или давления на долю рынка, одновременно с дальнейшим снижением процентных ставок с уже низкого уровня. Согласно собственной модели чувствительности Circle, более низкая доходность снижает доход от резервов и механически уменьшает часть расходов на распределение, но чистый эффект остается ослаблением RLDC. Эта проблема усиливается, поскольку Circle вступает в FY2026 с повышенной плановой стоимостью расходов, что означает, что ослабление объема в обращении и снижение доходности напрямую подвергают компанию двойному давлению — риску концентрации партнеров и жесткости операционных издержек.

Стратегическая позиция и конкурентная среда

Наиболее точная характеристика Circle: регулируемый оператор цифровой валютной сети, состоящий из двух уровней — текущего финансово доминирующего ядра эмитента и управления резервами, а также стратегически важного, но пока не доминирующего в экономическом плане периферийного сегмента приложений, интероперабельности и сервисов для разработчиков. Это различие важно, поскольку до тех пор, пока доходы, не связанные с резервами, не станут значительно больше, оценка Circle, чувствительность к прибыли и рисковые характеристики остаются тесно связанными с денежно-кредитной политикой и структурой рынка стабильных монет.

Сейчас важнейшей стратегической опцией является платежная сеть Circle (CPN). Circle представила эту концепцию в апреле 2025 года и сообщила, что на 20 февраля 2026 года 55 финансовых учреждений уже зарегистрировались, а 74 находятся на стадии проверки квалификации, при этом годовой объем торгов, приведенный к 30-дневной базе, достиг 5,7 млрд долларов США. Это значимые ранние сигналы формирования сети и интереса со стороны институциональных участников. Однако без раскрытия информации о тарифах, вкладе в доход или маржинальности CPN пока легче обосновать с точки зрения стратегии, чем с финансовой точки зрения.

Еще одним надежным путем монетизации, не связанным с резервами, являются инструменты интероперабельности. Circle объявила о запуске CCTP V2 в марте 2025 года, при котором функция быстрых переводов будет генерировать комиссию за транзакции при выборе клиентом этой опции. Это один из сильных путей монетизации, поскольку он оценивает конкретные технологические возможности, а не полагается исключительно на то, что объем использования в конечном итоге превратится в ценность. Тем не менее, доход от транзакций за FY2025, заявленный Circle, по-прежнему невелик и в настоящее время незначителен по сравнению с доходом от резервов.

Сектор USYC, в который Circle вошел через приобретение Hashnote, также представляет стратегический интерес. Circle описывает USYC как представительство долей в денежно-рыночных фондах на блокчейне, преимущественно используемых в качестве залога на рынке цифровых активов, и раскрыло, что получает с него комиссионные, включая комиссию за производительность.

Это логичное расширение для USDC, поскольку оно удовлетворяет потребности в приносящих доход залоговых активов и марже, которые стабильные монеты не могут полностью покрыть самостоятельно. Однако на текущий момент отсутствует отдельная публичная информация о активах, доходах или прибыльности USYC, поэтому это скорее стратегический строительный блок, а не фактор, который можно моделировать самостоятельно.

В плане конкуренции самым прямым конкурентом Circle в сегменте долларовых стабильных монет остается Tether. Согласно сообщению Reuters от февраля 2026 года, оборот USDT составляет около 184 миллиардов долларов США, что обеспечивает Tether огромное масштабное преимущество.

Дифференциация Circle остается четкой: стандарты раскрытия информации для публичных компаний, ограничения на резервные активы лучше соответствуют новым регуляторным требованиям, а позиционирование в партнерстве с регулируемыми институтами и платежными сетями более сильное. В этом смысле конкурентное преимущество Circle заключается не столько в абсолютных масштабах, сколько в институциональной надежности и регуляторной прозрачности.

Еще одним конкурентом является PYUSD от PayPal. PayPal объявила 17 марта 2026 года о расширении PYUSD на 70 рынков по всему миру. Стратегическая значимость PYUSD заключается в том, что он интегрирован в глобальную сеть распределения платежей для потребителей и продавцов, что представляет собой совершенно иное преимущество для выхода на рынок по сравнению с подходом Circle, ориентированным на биржи и инфраструктуру.

Преимущества Circle — это более глубокая ликвидность USDC, больший масштаб и более сильная интеграция с криптовалютным рынком; отличие PYUSD — встроенные нативные кошельки и дистрибуция для мерчантов в основных платежных платформах.

Конкуренция в Европе в будущем может стать более сложной. Согласно сообщению Reuters, несколько крупных европейских банков, включая ING, UniCredit и BNP Paribas, создали компанию с целью запуска евро-стейблкоина во второй половине 2026 года, а регуляторы открыто обсуждают усиление цифровой валюты, номинированной в евро, для противодействия доминированию доллара.

Это представляет собой значимую конкурентную угрозу в среднесрочной перспективе для EURC, поскольку банковские евро-стабильные монеты могут сочетать регуляторную надежность с встроенной корпоративной и банковской дистрибуцией. По состоянию на март 2026 года это все еще больше будущий конкурентный риск, чем немедленная замена на стороне предложения.

Вывод

Данные за FY2025 по-прежнему подтверждают вывод о том, что компания в первую очередь является бизнесом по доходам от резервов — прибыль определяется остатками стабильных монет, доходностью резервов и структурой партнерской экономики, а вклад программного обеспечения или платежей в монетизацию еще слишком мал, чтобы повлиять на эту структуру.

USDC и EURC продолжают расширяться, новые инициативы, такие как CCTP, CPN и USYC, улучшают стратегический нарратив, но эти бизнес-направления по-прежнему не имеют значительного финансового влияния по сравнению с базой доходов от резервов.

Таким образом, основная страховая модель по-прежнему сосредоточена на росте объема плавающих активов, чувствительности к процентным ставкам и структурной нагрузке распределительных расходов, особенно той части, которая связана с Coinbase.

Рисунок: Circle Internet Group Inc — Консолидированная отчетность о прибылях и убытках

Рисунок: Circle Internet Group Inc — Консолидированный баланс (1)

Рисунок: Circle Internet Group Inc — Консолидированный баланс (2)