Автор:Разговоры о мелочах и крупных явлениях

Недавно мне навязали несколько акций на "малых металлах", вспоминая об этом, могу сказать только одно - действительно здорово. Мы не должны начинать изучать их, когда уже попали в ловушку, а должны провести исследование заранее, до того, как попадем в нее. Поэтому недавно я начал новый цикл исследований, связанных с металлургией, посмотрим на ситуацию с различными "малыми металлами".

Иногда кажется, что небольшие заметки очень интересны, например, несколько дней назад сообщалось, что импорт взрывчатки в Ваньбан, Мьянма, увеличился, и вскоре после этого цены на олово немного снизились, в этот момент появилась потенциальная логика предложения.

Важно: фундаментальные данные — это только фундаментальные данные, и они не предназначены для руководства торговлей

Так называемые "малые металлы" не обязательно малы, особенно в основах трансформации промышленности, и как только появляются технические прорывы, малые металлы могут превратиться в стратегические металлы.

Например, до того, как литий стал "энергетическим металлом", его рынок был не очень большим, и основными сферами применения были стекло, керамика, смазки и т.д. Однако с взрывообразным ростом производства электромобилей и отрасли накопления энергии, литий, являясь ключевым сырьем для производства литиевых аккумуляторов, сталкивается с резким ростом спроса и размера рынка, а его статус претерпел коренное изменение.

Магний является малым металлом, потенциал которого в качестве следующего товара для фьючерсной торговли в настоящее время наиболее очевиден. В настоящее время мировой рынок магния составляет около миллиона тонн, основные сферы применения – добавки для алюминиевых сплавов, литье под давлением и т.д. В будущем, если магний претерпит значительные изменения в области легких материалов (например, автомобилестроение, авиакосмическая промышленность) или в области батарей, что приведет к экспоненциальному росту его производства и потребления, он также может стать основным металлом или независимой категорией.

Мне запомнилась одна часть предыдущего диалога между Huaxia и Qingdao в цветном рынке:

«Стратегические малые металлы, такие как редкоземельные элементы, вольфрам, молибден, кобальт, никель, олово, в будущем будут продолжать расти в цене. Основная логика заключается в глобальных геополитических играх. Даже если геополитические игры между Китаем и США временно замедлятся, в долгосрочной перспективе стратегические металлы будут только усиливать свою игровую ценность. Эти металлы должны соответствовать двум условиям: либо они сильно дефицитны, либо их цепочка поставок сосредоточена».

Например, кобальт. ДР Конго является основным поставщиком, и он использует поставки кобальта как важное торговое оружие, а в его ценообразовании большую роль играет политический фактор. Еще один пример — никель и олово Индонезии, на которые глобальная экономика очень сильно зависит, и которые сами по себе являются дефицитными ресурсами, поэтому они могут стать ключевыми товарами в следующем раунде геополитической борьбы. Эти товары либо находятся на дне, либо их стоимость еще не полностью реализована, поэтому у них есть большой потенциал для переоценки в будущем.

В этом году цветные металлы показали значительную силу, кроме макроэкономических причин, связанных с финансами, важной причиной стало то, что глобальная безопасность цепочки поставок (особенно безопасность ресурсов, сырьевых товаров) столкнулась с огромными вызовами.

Китай еще в 2016 году определил стратегическое размещение минерального сырья через верхнеуровневое планирование: Постоянный комитет Госсовета КНР опубликовал «План развития минерального сырья по всей стране (2016–2020 гг.)», в котором в качестве основного принципа была сформулирована цель обеспечения экономической безопасности, обороноспособности и потребностей стратегических новых отраслей. В этот список стратегических минералов были официально включены 24 вида полезных ископаемых: хром, алюминий, никель, вольфрам, олово, антимон, кобальт, литий, редкоземельные элементы, цирконий, кристаллический графит, нефть, природный газ, сланцевый газ, уголь, метан угольных пластов, уран, золото, железо, молибден, медь, фосфор, калийная селитра, флюорит. В него вошли несколько ключевых стратегических металлов, что заложило прочный ресурсный фундамент для высококачественного развития соответствующих отраслей.

Китай обладает «ресурсным потенциалом + преимуществом производственных мощностей» в четырех видах полезных ископаемых: вольфраме, антимонии, олове и молибдене. Вольфрам, антимония, олово и молибден являются четырьмя стратегическими полезными ископаемыми Китая. Давайте посмотрим на предложения этих четырех видов полезных ископаемых.

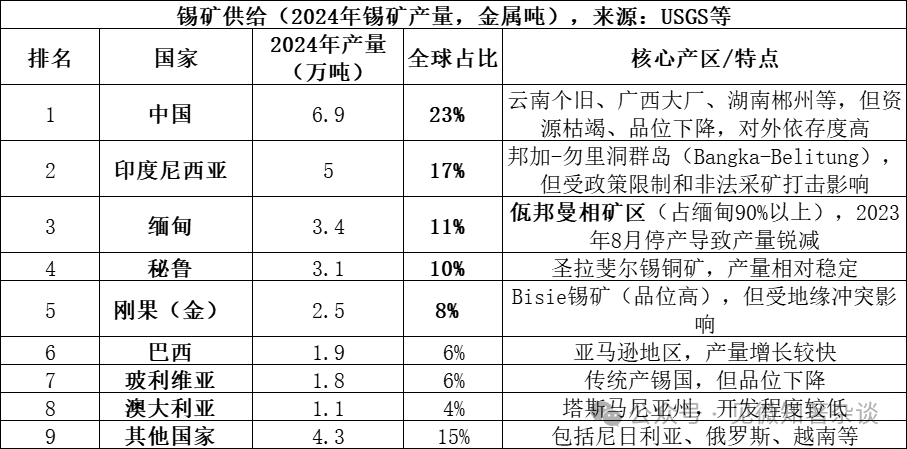

I. Типы руд в обеспечении поставок олова

Основным источником производства олова является касситерит (SnO2, оксид олова), который является основной формой существования олова в природе и составляет более 95% мировых запасов руды олова. Также встречаются небольшие количества сульфидных руд, таких как станинистый колчедан (Cu2FeSnS4), но их экономическая ценность относительно невелика. Касситерит подвергается обогащению, получая концентрат олова, который затем подвергается пирометаллургическому или гидрометаллургическому производству для получения рафинированного олова.

Данные за 2025 год еще не были полностью опубликованы, но из-за продолжения остановки производства в Ван-бане в Мьянме, ожидается, что объем производства снизится до менее чем 20 000 тонн, доля упадет до около 7%, совокупная доля пяти ведущих производящих стран составит 69%, совокупная доля восьми ведущих стран составит 85%, предложение остается чрезвычайно сосредоточенным.

Важное влияние на цепочку по производству олова оказывает Ва-бан в Мьянме, главная причина этого заключается в том, что:

1) Большие объемы исторического предложения: до остановки производства в августе 2023 года, в обычные годы Мьянма производила около 50-60 тысяч тонн в год (15-20% от мирового производства), из которых регион Уабан обеспечивал более 90% от общего производства Мьянмы, то есть объем предложения составлял около 45-54 тысяч тонн в год. Такой объем эквивалентен 1/6 мирового предложения, внезапная остановка производства вызвала огромный дефицит.

2) Китай экспортирует олово, что очень важно для страны: Китай является крупнейшим в мире производителем рафинированного олова (около 45% мирового производства), но местные рудники истощены, и страна сильно зависит от импорта. Мьянма была крупнейшим поставщиком руды с оловом в Китай, в 2022 году Китай импортировал из Мьянмы около 36 000 тонн оловянной руды, что составляет 60-70% от общего объема импорта Китая. Приостановка добычи в Уабане напрямую привела к нехватке сырья у китайских заводов.

3) Большая неопределенность возобновления производства: несмотря на то, что Вагаун начал процесс возобновления производства в 2025 году, реальный прогресс оказался значительно ниже ожиданий из-за влияния множества факторов, таких как политика, оборудование и дождливый сезон. К концу 2025 года среднемесячный объем экспорта составил всего 2000–3000 физических тонн (около 1000–1500 тонн металла), что намного ниже уровня в 3000 тонн металла в месяц до остановки производства.

4) Усиление глобального тесного баланса предложения и спроса: глобальный рынок олова длительное время находится в состоянии тесного баланса предложения и спроса (запасы добычи составляют всего 15 лет), любые незначительные колебания в крупных странах-производителях усиливаются рынком. Процесс "остановки производства - медленного возобновления производства" в Убане стал ключевым фактором, определяющим рост цен на олово в 2024-2025 годах.

Сурьма редко встречается сама по себе, обычно она сопутствует различным металлическим и неметаллическим минералам.

Месторождения, связанные с средне-кислыми гранитами: это наиболее важный тип месторождений олова. В скарновых (например, месторождение Цзычжунь в провинции Хунань) и касситерит-сульфидных (например, месторождения Геджоу в Юньнане и Дачань в Гуанси) месторождениях олово часто тесно сопутствует вольфраму, молибдену, висмуту, меди, свинцу, цинку, серебру и другим металлам, образуя крупные полиметаллические рудные поля. В рудах грейзенового типа олово склонно сопутствовать редким элементам, таким как ниобий, тантал, литий, бериллий, рубидий, цезий и др.

Пластинчатый оловоносный рудник: образуется в результате выветривания и обогащения первичных оловянных руд. Кроме касситерита, в пластинчатых рудах часто обогащаются различные тяжелые минералы, такие как самородное золото, шеелит, монацит, рутил, гадолинит, что делает комплексное использование пластинчатого оловянного рудника очень перспективным.

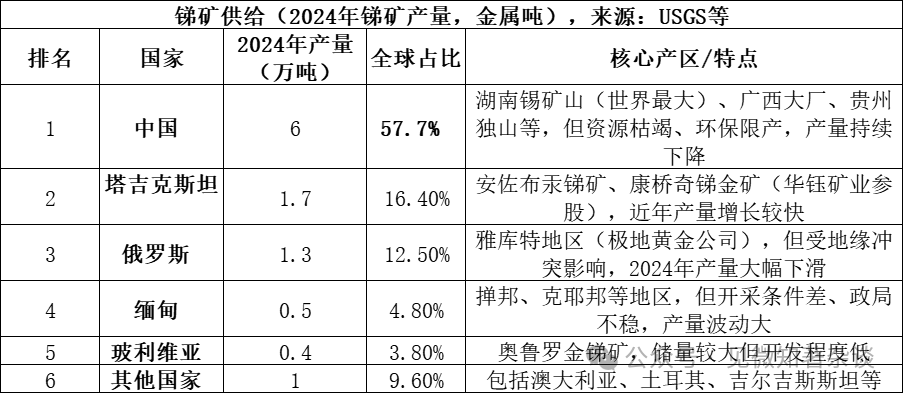

Второе, типы рудных видов на стороне предложения по сурьме

Основными источниками поставок сурьмы являются стибнит (Sb2S3, сульфид сурьмы), который является основным рудным минералом сурьмы в природе и составляет более 80% мировых запасов сурьмы. Также встречаются небольшие количества вторичных минералов, таких как сурьмяная руда (Sb2O3, оксид сурьмы). Стибнит подвергается обогащению, получая концентрат сурьмы, который затем подвергается пирометаллургическому или гидрометаллургическому производству для получения металлической сурьмы или соединений сурьмы.

Три ведущих производителя (Китай, Таджикистан, Россия) обеспечивают 86,6% от общего объема, что свидетельствует о высокой концентрации предложения. Хотя доля Китая в общем объеме производства превышает 50%, она значительно снизилась по сравнению с 90% в 2010 году, в основном из-за усиления экологических норм и истощения ресурсов.

Сопутствующие минералы сурьмы:

В основном образуются в среднетемпературных и низкотемпературных гидротермальных условиях: подавляющее большинство рудных месторождений олова, имеющих экономическую ценность, формируются в условиях среднетемпературных и низкотемпературных гидротермальных растворов. В таких условиях стибнит часто вместе с киноварью (ртуть), пиритом, кварцем и другими минералами осаждается, образуя типичные низкотемпературные гидротермальные рудные месторождения.

Различные типы сочетаний особенностей: 1) В знаменитом оловянном руднике Сихуань, антимонит сочетается с пиритом, мелантеритом, реальгарием, киноварью, кальцитом, кварцем и др. 2) При наложении антимоновой минерализации с золотой или вольфрамовой минерализацией образуются более ценные сложные месторождения типа антимон-золото-вольфрам.

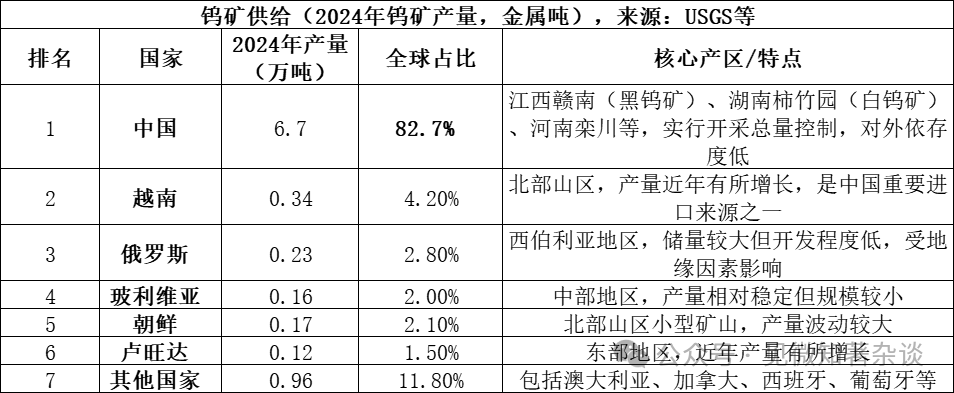

Третий, типы рудных видов на стороне предложения вольфрама

Основными источниками поставок вольфрама являются шеелит (CaWO₄, вольфрамовая кислота кальция) и вольфрамит ((Fe,Mn)WO₄, вольфрамит железа и марганца), которые являются двумя основными формами руд вольфрама в природе. Шеелит составляет более 70% мировых запасов вольфрама, а вольфрамит — около 25-30%. Шеелит часто встречается в скарновых месторождениях, а вольфрамит — в месторождениях высокотемпературных гидротермальных кварцевых жил. Оба минерала после обогащения превращаются в концентрат вольфрама (содержание WO₃ ≥ 65%), который затем подвергается пирометаллургическому или гидрометаллургическому производству для получения аммония парамолибдата вольфрама (APT), вольфрамового оксида или металлического вольфрама.

Ситуация с предложением на рынке вольфрама:

1) Китай играет ведущую роль в обеспечении поставок, но рост ограничен: Китай не только крупнейший производитель вольфрама (83% мирового производства), но и обладает около 52% мировых запасов вольфрамовых руд. Однако добыча вольфрамовых руд в стране регулируется строгими нормативами общей добычи. Хотя в 2024 году план добычи составил 114 000 тонн, фактическая добыча составила 127 000 тонн, что указывает на эффективное сдерживание избыточной добычи. В то же время, длительная добыча привела к истощению руд высокого качества, а содержание вольфрама в руде постоянно снижается, что ограничивает рост предложения.

2) Ограниченное увеличение предложения за рубежом: в 2024 году объем добычи вольфрама за пределами Китая в мире составит около 14 000 тонн металла, источники будут распределены. Важное увеличение предложения будет происходить в основном за счет таких проектов, как вольфрамовая руда Бакута в Казахстане, но ее доля в мировом предложении невелика, и в краткосрочной перспективе она не сможет изменить структуру предложения, доминируемую Китаем.

3) Переработка вольфрама является важным дополнением: помимо первичного сырья, переработанный вольфрам (например, отработанные твердосплавные инструменты) также является важным источником поставок. В настоящее время около 35% мирового предложения вольфрама приходится на переработку, однако показатели переработки и качество продукции в Китае пока еще уступают международному уровню.

Сопутствующие комбинации в wolframовых рудах:

Кварцево-жиловые и грейзеновые месторождения: такие месторождения обычно связаны с гранитными интрузиями. Сопутствующие минералы очень разнообразны, помимо вольфрамита, часто встречаются касситерит, молибденит, висмутин, берилл, топаз, турмалин и др. Они часто встречаются в верхней части гранитных тел или в кварцевых жилах вмещающих пород вблизи них.

Скаполитовые месторождения: такие месторождения образуются в зоне контакта среднекислых интрузивных пород и карбонатных пород (например, известняков), и характеризуются преобладанием вольфрамита. Комбинация сопутствующих минералов отличается от кварцевых жил, часто тесно ассоциируясь с сульфидами, такими как молибденит, халькопирит, галенит, сфалерит и др. Месторождение Шижюъюань в Чэньчжоу, Хунань, является мировым образцом в этой области, одновременно обогащаясь вольфрамом, оловом, молибденом, висмутом, бериллием, флюоритом и другими ресурсами.

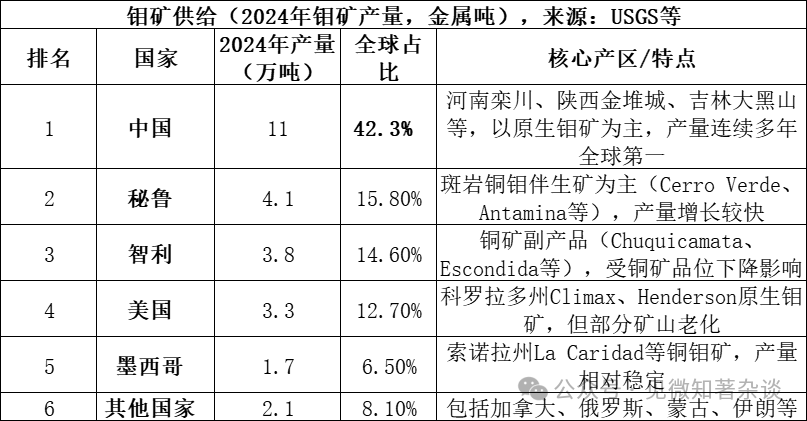

4. Типы рудных месторождений на стороне предложения молибдена

Основным источником поставок молибдена является молибденит (MoS2, дисульфид молибдена), который является основным и наиболее экономически значимым рудным минералом молибдена. Молибденит часто встречается в порфировых месторождениях вместе с такими металлами, как медь и вольфрам. Руда подвергается обогащению, в результате чего получается молибденовая концентрат (обычно с содержанием MoS2 ≥ 85%), который затем подвергается обжигу или влажному металлургическому производству для получения оксида молибдена (промышленного оксида молибдена), ферромолибдена или аммония молибденового, которые затем используются в производстве сталей и химической промышленности.

Пять крупнейших производящих стран (Китай, Перу, Чили, США, Мексика) вместе составляют 91,9%, предложение очень сконцентрировано; запасы молибдена в мире в 2024 году составят около 15 миллионов тонн, запасы Китая — 5,9 миллионов тонн (39,3%), коэффициент запаса добычи составит около 57 лет.

Китай обладает тройным положением на рынке молибдена: "ресурсы + объем производства + потребление":

1) Ресурсные преимущества: запасы молибдена в Китае составляют около 40 % от мировых (5,9 млн тонн в 2024 году), в основном это первичные молибденовые рудники, месторождения крупные, с относительно высоким содержанием (например, в среднем содержание молибдена в рудниках Луанчжоу составляет около 0,1 %), ресурсные преимущества выше, чем у большинства стран.

2) Абсолютное превосходство по объему производства: доля Китая в мировом производстве молибдена превышает 42%, и в течение многих лет Китай остается мировым лидером. В отличие от олова, сурьмы и других металлов, молибденовая промышленность Китая не зависит от импорта, уровень обеспеченности сырьем превышает 90%, что отличается от ситуации на рынке олова, где Китай зависит от импорта из Мьянмы.

3) Полный цикл промышленной цепочки: Китай обладает полной промышленной цепочкой, охватывающей добычу, обогащение, плавку и глубокую переработку (ферромолибден, молибденовая пыль, молибденовые химические продукты). Ведущие предприятия, такие как Luoyang Tongsheng и Jindu Mining, обладают конкурентоспособностью на мировом рынке.

4) Центр потребительского рынка: Китай также является крупнейшим в мире потребителем молибдена (в 2024 году объем потребления составит около 130 000 тонн, более чем 45% мирового объема), в основном используется для сталей и сплавов (более чем 70% объема потребления), формируя замкнутую систему производства и потребления.

5) Большая часть молибдена по всему миру добывается как побочный продукт при добыче меди: содержание руды во многих крупных медных рудниках снижается. Несколько крупных медных рудников могут дойти до конца срока добычи в середине 2030-х годов, что ограничит рост предложения молибдена в будущем.

Сопутствующие минералы в рудах молибдена:

Порфировые молибденовые / медные рудники: это самый важный в мире тип месторождений молибдена. В медных рудниках (например, в Дехсин) молибден (молибденит) образует тесные срастания с медными сульфидами как побочный продукт. В молибденовых рудниках (например, Луанчань в провинции Хэнань, Цзиньдуичэн в Шэньси) молибден является основным продуктом, но часто сопутствуют вольфрам, рений и другие элементы.

Скаполитовые месторождения: такие месторождения образуются в зоне контакта среднекислых интрузивных пород и карбонатных пород. Здесь молибденит часто тесно сопутствует вольфрамиту, образуя молибден-вольфрамовое сочетание (например, рудник Шизюйянь в провинции Хунань), а также может сопутствовать различным металлосульфидам.

Кварцево-жиловые и грейзовые месторождения: такие месторождения обычно связаны с гранитами, в черном тунгстеновом кварце-жиле часто сопутствует молибденит, а также могут присутствовать висмутин, арсенопирит и другие минералы.