Статья | Sleepy.txt

Восемь лет назад у ZTE остановилось сердце.

16 апреля 2018 года запрет, изданный Бюро промышленности и безопасности Министерства торговли США, привел к полной остановке деятельности ZTE — глобального четвертого по величине производителя телекоммуникационного оборудования с 80 000 сотрудников и годовым доходом более 100 миллиардов юаней. Содержание запрета было простым: в течение следующих семи лет любым американским компаниям запрещалось продавать ZTE компоненты, товары, программное обеспечение и технологии.

Без чипов Qualcomm базовые станции прекратили производство. Без лицензии Google на Android смартфоны остались без рабочей операционной системы. Через 23 дня ZTE опубликовало заявление, в котором сообщило, что основная деятельность компании стала невозможной.

Однако ZTE в итоге выжила, но ценой 1,4 миллиарда долларов.

Штраф в размере 1 миллиарда долларов США, уплачиваемый единовременно; залог в размере 400 миллионов долларов США, размещенный на депозитном счете в американском банке. Кроме того, полная смена руководства и размещение команды по соблюдению нормативных требований США. За весь 2018 год ZTE понес чистый убыток в размере 7 миллиардов юаней, выручка снизилась на 21,4% по сравнению с предыдущим годом.

Тогдашний председатель ZTE Ин Имин написал во внутреннем письме: «Мы находимся в отрасли, которая сложна и сильно зависит от глобальных цепочек поставок». Эти слова тогда звучали как размышление и одновременно как признание беспомощности.

Восемь лет спустя, 26 февраля 2026 года, китайская ИИ-уникальная компания DeepSeek объявила, что её предстоящая многомодальная крупномасштабная модель V4 будет в первую очередь сотрудничать с отечественными производителями чипов, впервые реализовав полный цикл — от предварительного обучения до тонкой настройки — без использования решений NVIDIA.

Мы больше не используем NVIDIA.

После объявления первая реакция рынка была скептической. Разве логично с коммерческой точки зрения отказаться от NVIDIA, которая занимает более 90% рынка чипов для глобального обучения ИИ?

Но за выбором DeepSeek скрывается проблема, выходящая за рамки коммерческой логики: какая именно независимость в вычислительных мощностях нужна китайскому ИИ?

Что именно находится под удушьем?

Многие считают, что запрет на чипы затрагивает аппаратное обеспечение. Но настоящим удушением для китайских компаний в области ИИ является что-то под названием CUDA.

CUDA, полное название Compute Unified Device Architecture, — это платформа параллельных вычислений и модель программирования, представленная NVIDIA в 2006 году. Она позволяет разработчикам напрямую использовать вычислительную мощность GPU NVIDIA для ускорения различных сложных вычислительных задач.

До наступления эпохи ИИ это был всего лишь инструмент для небольшой группы энтузиастов. Но когда накатила волна глубокого обучения, CUDA стала фундаментом всей индустрии ИИ.

Обучение крупных моделей ИИ по сути представляет собой массовые матричные вычисления, что как раз является сильной стороной GPU.

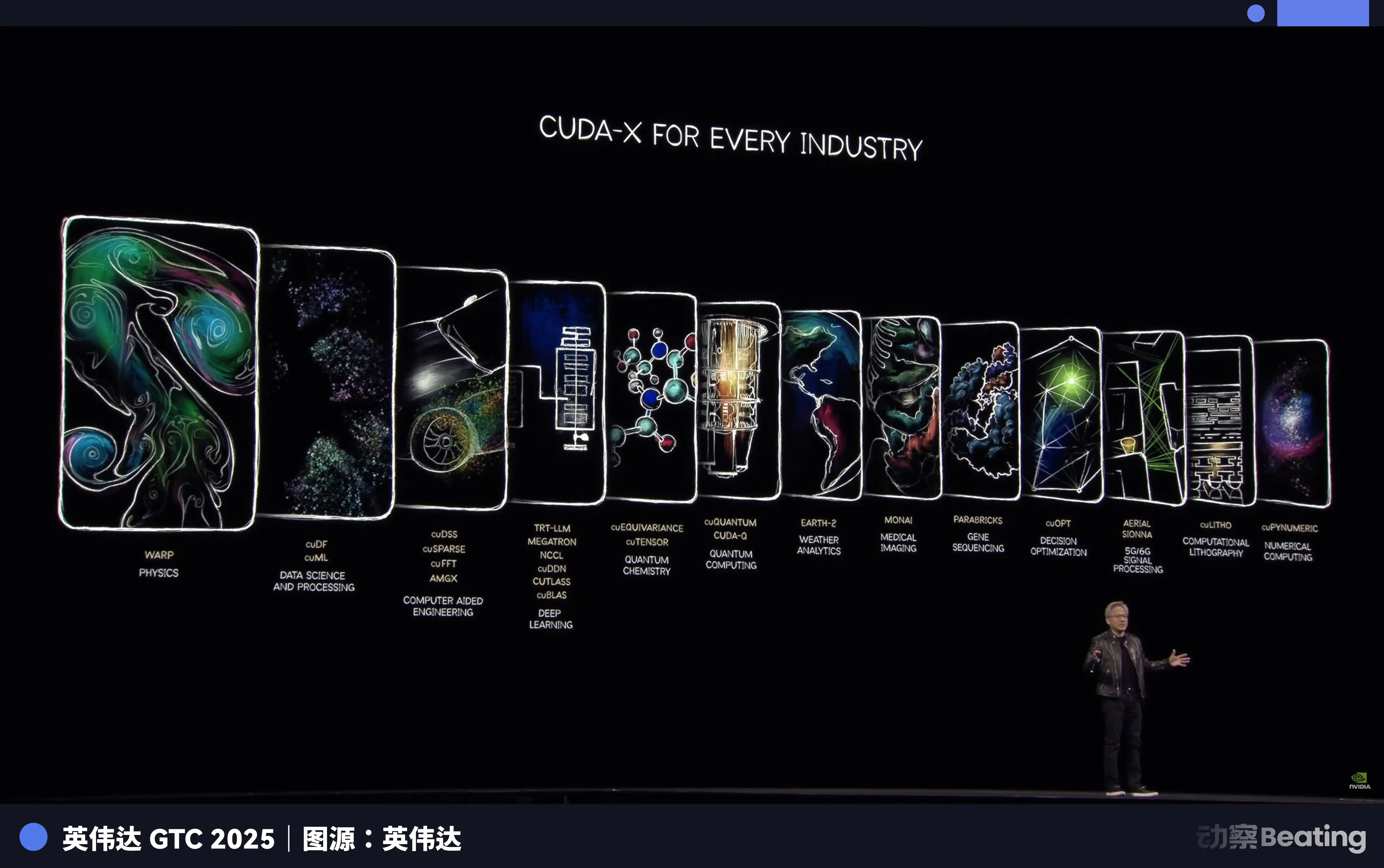

NVIDIA, благодаря стратегическому планированию более чем за десятилетие до этого, создала для глобальных разработчиков ИИ полный набор инструментов — от базового оборудования до верхнеуровневых приложений с помощью CUDA. Сегодня все основные фреймворки ИИ, от TensorFlow от Google до PyTorch от Meta, глубоко интегрированы с CUDA на уровне основы.

Докторант, специализирующийся на ИИ, с первого дня обучения учится, пишет код и проводит эксперименты в среде CUDA. Каждая строка его кода укрепляет конкурентное преимущество NVIDIA.

К 2025 году экосистема CUDA насчитывает более 4,5 миллиона разработчиков, охватывает более 3000 приложений с ускорением на GPU и используется более чем 40 000 компаний по всему миру. Это означает, что более 90% разработчиков ИИ по всему миру привязаны к экосистеме NVIDIA.

Пугает CUDA тем, что это маховик. Чем больше разработчиков его используют, тем больше появляется инструментов, библиотек и кода, тем более процветает экосистема; чем более процветает экосистема, тем больше разработчиков привлекает. Как только этот маховик начинает вращаться, его почти невозможно остановить.

В итоге NVIDIA продает вам самые дорогие лопаты и определяет единственный правильный способ копать. Хотите сменить лопату? Можно. Но вам придется полностью переписать весь опыт, инструменты и код, накопленные за последние десятилетия десятками тысяч самых умных людей в мире в этом подходе.

Кто заплатит за эту стоимость?

Таким образом, когда 7 октября 2022 года вступили в силу первые ограничения BIS, запрещающие экспорт графических процессоров NVIDIA A100 и H100 в Китай, китайские компании в области ИИ впервые почувствовали ощущение удушья, подобное тому, которое испытывала ZTE. В ответ NVIDIA выпустила «китайскую версию» A800 и H800, снизив пропускную способность соединений между чипами, чтобы сохранить поставки.

Но всего через год, 17 октября 2023 года, вторая волна ограничений была усиленна: были запрещены A800 и H800, а 13 китайских компаний были включены в список субъектов. NVIDIA снова была вынуждена выпустить еще более урезанную версию H20. К декабрю 2024 года последняя волна ограничений в течение срока полномочий администрации Байдена вступила в силу, и экспорт H20 был строго ограничен.

Три этапа регулирования, каждые усиливаются.

Но на этот раз развитие событий совершенно отличается от ситуации с ZTE в тот раз.

Асимметричный прорыв

Под запретом все думали, что мечта Китая о больших моделях ИИ就此终结。

Они все ошибались. В условиях блокировки китайские компании не выбрали прямого противостояния, а начали прорыв. Первым полем боя этого прорыва стал не чип, а алгоритм.

С конца 2024 года до 2025 года китайские компании в области ИИ совместно переключились на одно технологическое направление: гибридные модели экспертов.

Проще говоря, огромная модель разбивается на множество небольших экспертов, и при обработке задачи активируются только наиболее релевантные из них, а не вся модель целиком.

DeepSeek V3 — яркий пример этого подхода. Он обладает 671 миллиардом параметров, но при каждом выводе активируется только 37 миллиардов, что составляет всего 5,5% от общего количества. В плане затрат на обучение он использовал 2048 GPU NVIDIA H800 в течение 58 дней, общая стоимость составила 5,576 миллиона долларов США. Для сравнения, оценки затрат на обучение GPT-4 составляют около 78 миллионов долларов США. Разница в один порядок величины.

Оптимизация на алгоритмическом уровне напрямую отразилась на цене. Цена API DeepSeek: ввод — от 0,028 до 0,28 доллара США за миллион токенов, вывод — 0,42 доллара США. Цена ввода GPT-4o составляет 5 долларов США, вывод — 15 долларов США. Claude Opus еще дороже: ввод — 15 долларов США, вывод — 75 долларов США. Пересчитано, DeepSeek дешевле Claude в 25–75 раз.

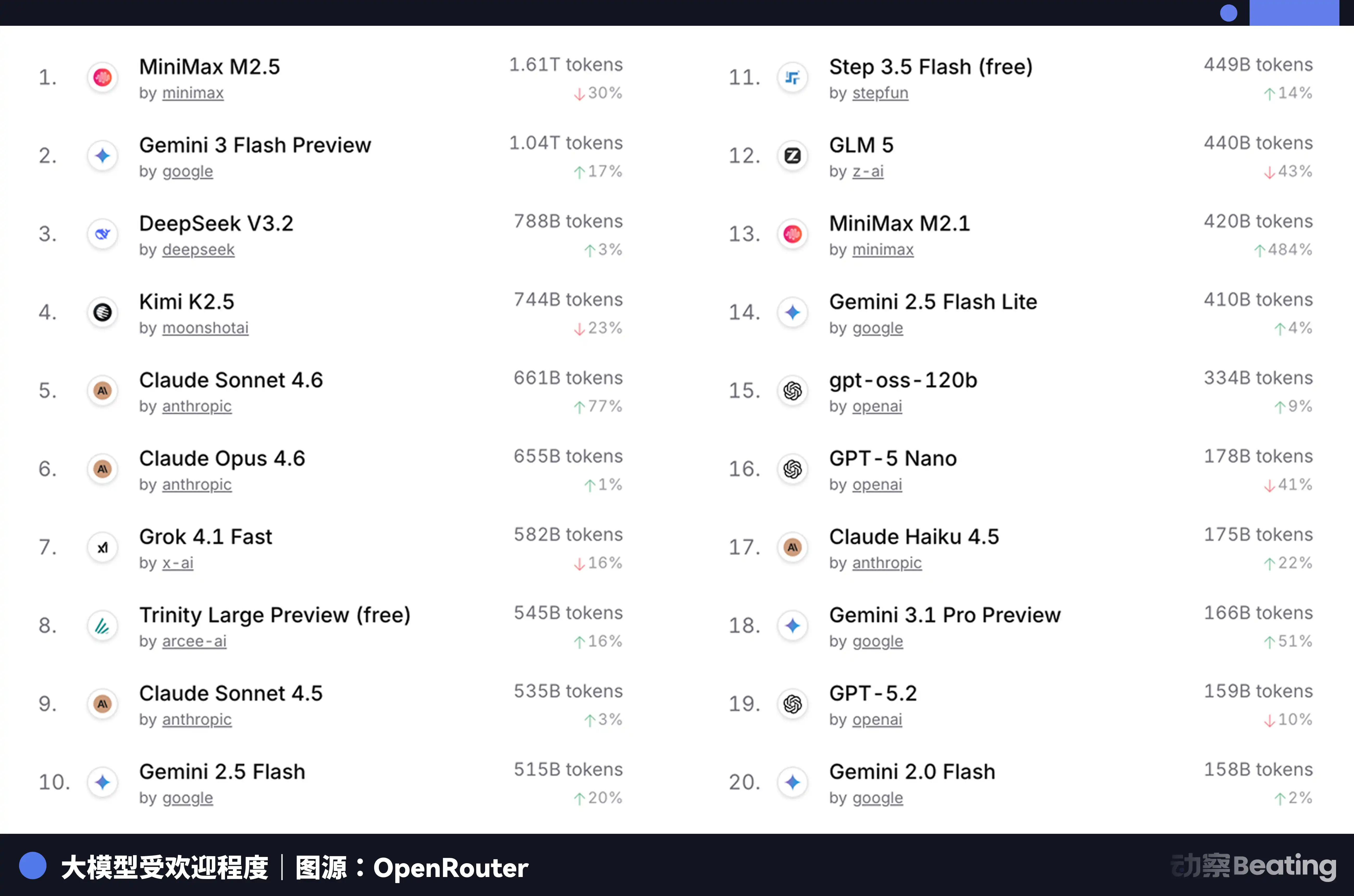

Этот ценовой разрыв вызвал огромный отклик на глобальном рынке разработчиков. В феврале 2026 года на OpenRouter — крупнейшей в мире платформе агрегации API для AI-моделей — объем еженедельных запросов к китайским AI-моделям за три недели вырос на 127% и впервые превысил американские. Год назад доля китайских моделей на OpenRouter составляла менее 2%. Через год она выросла на 421% и приблизилась к шестидесяти процентам.

За этими данными скрывается структурное изменение, которое часто упускают из виду. С второй половины 2025 года основные сценарии применения ИИ сместились с чатов на агентов. В сценариях с агентами расход токенов на одну задачу в 10–100 раз превышает расход при простом чате. Когда потребление токенов растет экспоненциально, цена становится решающим фактором. Исключительная ценовая эффективность китайских моделей идеально совпала с этим окном возможностей.

Но проблема в том, что снижение стоимости вывода не решает фундаментальную проблему обучения. Если крупная модель не может непрерывно обучаться и итерировать на самых свежих данных, её способности быстро деградируют. А обучение остаётся тем неизбежным чёрной дырой вычислительных ресурсов.

Тогда откуда берутся обученные «лопаты»?

Официальное утверждение резервного варианта

Цзянсу, Синьхуа, небольшой город в Южном Китае, известный нержавеющей сталью и продуктами здорового питания, ранее не имел никакого отношения к ИИ. Но в 2025 году здесь была построена и запущена отечественная линия по производству серверов для вычислительных мощностей длиной 148 метров — от подписания договора до запуска прошло всего 180 дней.

Эта производственная линия основана на двух полностью отечественных чипах: процессоре Loongson 3C6000 и ускорителе искусственного интеллекта Taichu Yuanqi T100. Процессор Loongson 3C6000 полностью разработан самостоятельно — от набора команд до микропроцессорной архитектуры. Ускоритель Taichu Yuanqi создан на основе команды Национального супервычислительного центра в Вуси и Тсингхуа, использует гетерогенную многоядерную архитектуру.

При полной загрузке линии один сервер выпускается каждые 5 минут. Общие инвестиции в эту производственную линию составляют 1,1 млрд юаней, ожидаемый годовой объем производства — 100 000 единиц.

Более того, на базе этих отечественных чипов уже начали выполнять настоящие задачи по обучению крупных моделей.

В январе 2026 года Zhipu AI в сотрудничестве с Huawei выпустила GLM-Image — первую модель генерации изображений SOTA, полностью обученную на отечественных чипах. В феврале крупнейшая модель «Синьчэн» от China Telecom была полностью обучена на отечественном вычислительном пуле с десятками тысяч процессоров в Линьгане, Шанхай.

Значение этих примеров в том, что они доказывают один факт: отечественные чипы перешли от «способности к выводу» к «способности к обучению». Это качественный скачок. Вывод требует только запуска уже обученной модели и предъявляет относительно низкие требования к чипу; в то время как обучение требует обработки огромных объемов данных, выполнения сложных вычислений градиентов и обновления параметров, предъявляя к вычислительной мощности, пропускной способности взаимосвязей и программной экосистеме чипа требования на порядок выше.

Основной силой, выполняющей эти задачи, являются чипы Huawei Ascend. По состоянию на конец 2025 года количество разработчиков в экосистеме Ascend превысило 4 миллиона, количество партнеров — более 3000, 43 основных крупных модели отрасли были предобучены на платформе Ascend, а более 200 открытых моделей были адаптированы. На выставке MWC 2 марта 2026 года Huawei впервые представила на зарубежных рынках новое поколение инфраструктуры вычислительных мощностей SuperPoD.

Производительность昇腾 910B в формате FP16 уже сопоставима с NVIDIA A100. Хотя разница всё ещё существует, она уже снизилась с неприемлемой до приемлемой, и сейчас переходит от приемлемой к удобной. Строительство экосистемы не может ждать, пока чипы станут идеальными — оно должно масштабно начаться на этапе достаточной производительности, используя реальные бизнес-требования для стимулирования итераций чипов и программного обеспечения. Цели ByteDance, Tencent и Baidu по внедрению отечественных серверов с вычислительной мощностью в 2026 году, как ожидается, удвоятся по сравнению с предыдущим годом. Данные Министерства промышленности и информатизации Китая показывают, что объём китайских вычислительных ресурсов для ИИ уже достиг 1590 EFLOPS. 2026 год становится годом масштабного развертывания отечественных вычислительных ресурсов.

Американский дефицит электроэнергии и китайский экспорт

В начале 2026 года штат Вирджиния, который обеспечивает значительную часть трафика центров обработки данных по всему миру, приостановил одобрение новых проектов строительства центров обработки данных. Штат Джорджия последовал примеру, продлив приостановку утверждений до 2027 года. Штаты Иллинойс и Мичиган также ввели ограничения.

Согласно данным Международного энергетического агентства, в 2024 году потребление электроэнергии американскими центрами обработки данных достигло 183 ТВт·ч, что составляет около 4% от общего объема потребления электроэнергии в стране. К 2030 году эта цифра, как ожидается, удвоится до 426 ТВт·ч, и доля может превысить 12%. Генеральный директор компании Arm даже прогнозирует, что к 2030 году AI-центры обработки данных будут потреблять от 20% до 25% электроэнергии США.

Сети электроснабжения США уже перегружены. Сеть PJM, охватывающая 13 штатов восточной части США, сталкивается с дефицитом мощности в 6 ГВт. К 2033 году в целом по США прогнозируется дефицит мощности в 175 ГВт, что эквивалентно потреблению электроэнергии 130 миллионами домохозяйств. Затраты на оптовую электроэнергию в регионах с высокой концентрацией центров обработки данных выросли на 267% по сравнению с пятью годами назад.

Предел вычислительной мощности — это энергия. И в этом измерении разрыв между Китаем и США больше, чем в чипах, только направлен в противоположную сторону.

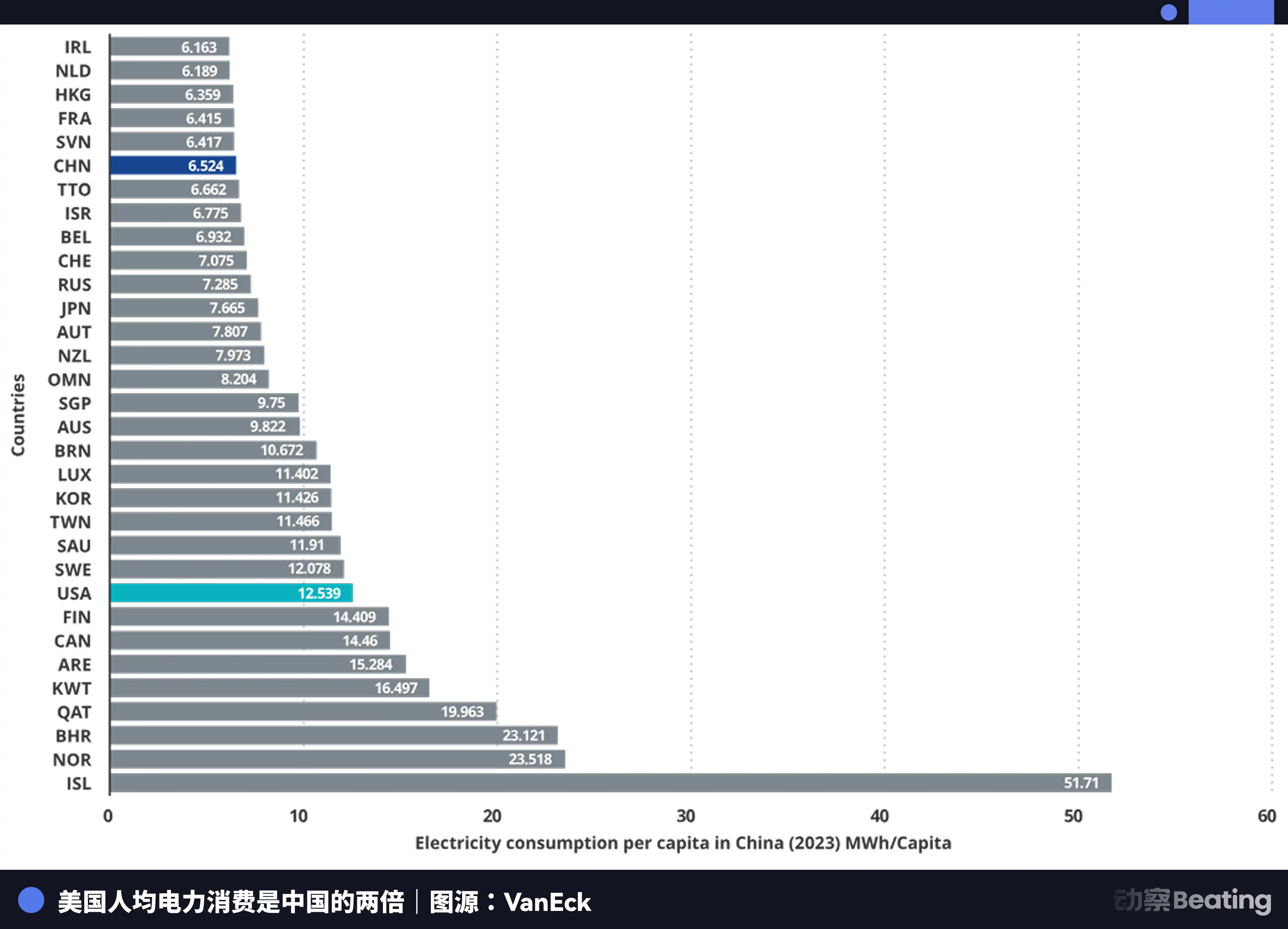

Годовой объем выработки электроэнергии в Китае составляет 10,4 триллиона киловатт-часов, в США — 4,2 триллиона киловатт-часов, то есть Китай превышает США в 2,5 раза. Еще важнее то, что бытовое потребление электроэнергии в Китае составляет всего 15% от общего объема потребления, тогда как в США этот показатель равен 36%. Это означает, что у Китая есть значительно больший потенциал промышленного потребления электроэнергии, который можно направить на развитие вычислительных мощностей.

В отношении тарифов на электроэнергию, в районах США, где сосредоточены AI-компании, тарифы составляют от 0,12 до 0,15 доллара США за киловатт-час, тогда как промышленные тарифы на западе Китая составляют около 0,03 доллара США — всего в четыре-пять раз меньше, чем в США.

Прирост электроэнергетических мощностей в Китае достиг семикратного уровня США.

Пока США борются с проблемами электроэнергии, китайские ИИ тайно выходят на зарубежные рынки. Но на этот раз на экспорт идут не продукты и не заводы, а токены.

Токен, минимальная единица обработки информации ИИ-моделями, становится новым цифровым товаром. Он производится в китайских фабриках по вычислительным мощностям и передается по подводным кабелям по всему миру.

Данные о распределении пользователей DeepSeek очень показательны: Китай — 30,7%, Индия — 13,6%, Индонезия — 6,9%, США — 4,3%, Франция — 3,2%. Он поддерживает 37 языков и популярен на развивающихся рынках, таких как Бразилия. Всего 26 000 компаний по всему миру открыли аккаунты, а 3200 организаций развернули корпоративную версию.

В 2025 году 58% новых AI-стартапов включили DeepSeek в свой технологический стек. В Китае DeepSeek захватил 89% рынка. В других странах, подвергшихся санкциям, доля рынка варьируется от 40% до 60%.

Эта сцена напоминает войну за промышленную автономию, развернувшуюся четыре десятилетия назад.

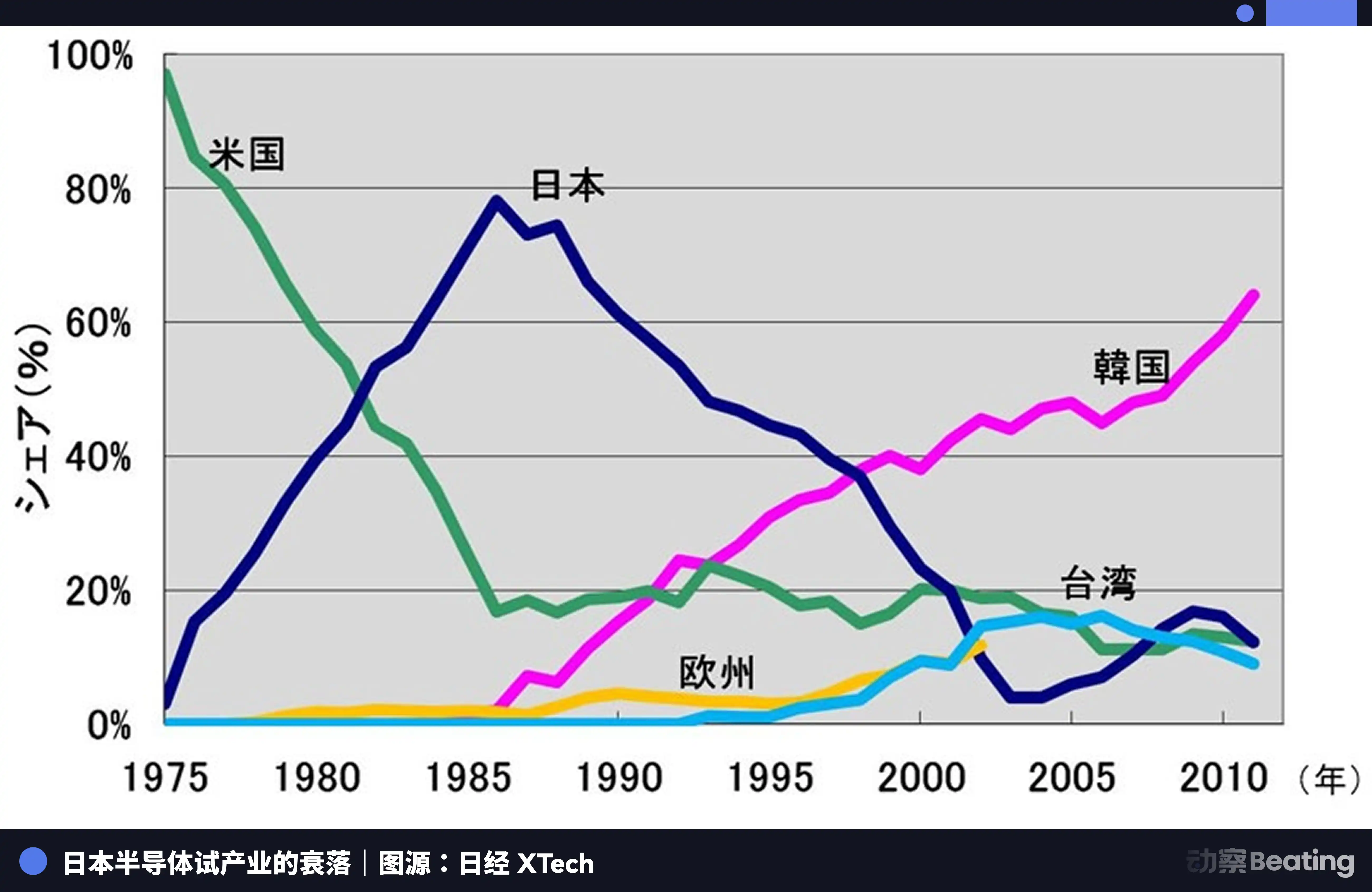

В Токио 1986 года, под сильным давлением США, японское правительство подписало Соглашение о полупроводниках между США и Японией. Основные положения соглашения включали три пункта: требование открыть японский рынок полупроводников, чтобы доля американских чипов на этом рынке превысила 20%; запрет на экспорт японских полупроводников по ценам ниже себестоимости; наложение 100%-ной карательной пошлины на 300 миллионов долларов США экспортируемых японских чипов. В то же время США заблокировали приобретение Fairchild Semiconductor компанией Fujitsu.

В тот год японская полупроводниковая отрасль находилась на пике своего развития. В 1988 году Япония контролировала 51% глобального полупроводникового рынка, в то время как США — лишь 36,8%. Из десяти крупнейших полупроводниковых компаний мира шесть были японскими: NEC заняла второе место, Toshiba — третье, Hitachi — пятое, Fujitsu — седьмое, Mitsubishi — восьмое, Panasonic — девятое. В 1985 году Intel понесла убытки в размере 173 миллионов долларов США в ходе борьбы за рынок полупроводников между США и Японией и оказалась на грани банкротства.

Но после подписания соглашения всё изменилось.

США применили всесторонние меры давления на японские полупроводниковые компании через расследование по статье 301 и другие инструменты. Одновременно они поддерживали южнокорейские компании Samsung и SK Hynix, которые наносили удар по японскому рынку с более низкими ценами. Доля Японии на рынке DRAM упала с 80% до 10%. К 2017 году доля Японии на рынке ИС составляла всего 7%. Бывшие непобедимые гиганты были либо расчленены, либо поглощены, либо безнадежно ушли с рынка в условиях бесконечных убытков.

Трагедия японских полупроводников заключается в том, что они удовлетворились ролью лучшего производителя в глобальной системе разделения труда, управляемой единственной внешней силой, и никогда не стремились создать собственную, независимую экосистему. Когда отливает прилив, они обнаруживают, что кроме производства сами по себе ничего не имеют.

Сегодня китайская индустрия ИИ стоит на похожем, но совершенно другом перекрестке.

Similarly, we also face tremendous external pressure. Three rounds of chip restrictions, each one intensifying, and the CUDA ecosystem barrier remains formidable.

В отличие от этого, на этот раз мы выбрали более сложный путь: от экстремальной оптимизации на алгоритмическом уровне до перехода от инференса к обучению на отечественных чипах, накопления экосистемы Ascend из 4 миллионов разработчиков и проникновения токенов на глобальные рынки. Каждый шаг на этом пути строит независимую промышленную экосистему, которой Япония никогда не обладала.

Эпилог

27 февраля 2026 года три предварительных отчета о прибыли от отечественных компаний-производителей ИИ-чипов были опубликованы в один день.

Камбий, выручка выросла на 453%, впервые достигнув прибыли за год. Моллайнтун, выручка выросла на 243%, но чистый убыток составил 1 млрд. Муси, выручка выросла на 121%, чистый убыток почти 800 млн.

Половина — огонь, половина — море.

Пламя — это крайняя жажда рынка. Те 95% пустоты, которые уступил Хуан Ренъюнь, постепенно заполняются доходами этих локальных компаний. Неважно, какова производительность или экосистема — рынку нужен второй выбор помимо NVIDIA. Это геополитическая возможность, открывшаяся в результате раскола и представляющая собой структурную возможность раз в тысячелетие.

Морская вода — огромные затраты на экологическое строительство. Каждый убыток — это реальные деньги, потраченные на догоняние экосистемы CUDA. Это инвестиции в разработку, субсидии на программное обеспечение, затраты на инженеров, отправленных на объекты клиентов для решения проблем компиляции по одному. Эти убытки — не результат неэффективного управления, а обязательный «военный налог» за создание независимой экосистемы.

Эти три отчета о финансовых результатах более честно отражают истинную суть этой войны за хэш-мощность, чем любой отраслевой отчет. Это не победа с фанфарами, а жестокая позиционная битва, ведущаяся под огнем и с потерями.

Но форма войны действительно изменилась. Восемь лет назад мы обсуждали вопрос «сможем ли мы выжить». Сегодня мы обсуждаем вопрос «какую цену придется заплатить за выживание».

Сама цена — это прогресс.

Нажмите, чтобы узнать о вакансиях BlockBeats

Добро пожаловать в официальное сообщество律动 BlockBeats:

Телеграм-канал подписки: https://t.me/theblockbeats

Телеграм-чат: https://t.me/BlockBeats_App

Официальный аккаунт Twitter: https://twitter.com/BlockBeatsAsia