Мощная сила объединяется, чтобы в 2026 году преобразить финансовую индустрию. Новые банки активно выходят на биржи и подают заявки на получение полного банковского лицензирования. Компании, родившиеся в сфере криптовалют, сотрудничают или конкурируют с крупнейшими глобальными банками. Агентства с искусственным интеллектом начинают самостоятельно перемещать средства. Эти изменения свидетельствуют о трансформации способов построения финансовых услуг и владения клиентскими отношениями.

Прогноз 1: Новые банки, выходя на новые рынки, отберут у традиционных банков потребительские депозиты

Новые банки больше не являются стартапами, догоняющими традиционные банки. Новая категория цифровых, ориентированных на приоритет технологий, организаций расширяется по всему миру, выходит на биржи и запрашивает полные банковские лицензии, конкурируя с традиционными банками за основные потребительские банковские отношения.

Бурный рост рынка IPO демонстрирует растущую уверенность в коммерческой зрелости новых банков. Chime завершил IPO на сумму $864 млн в июне 2025 года, установив новый рекорд для IPO нового банка в США. PicPay затем вышел на Nasdaq в январе. Крупнейший по рыночной стоимости новый банк Nubank получил условное одобрение американской банковской лицензии в январе и выбрал самостоятельное получение полной лицензии вместо сотрудничества с банком-спонсором, переведя одного из своих соучредителей в США для управления новой дочерней компанией.

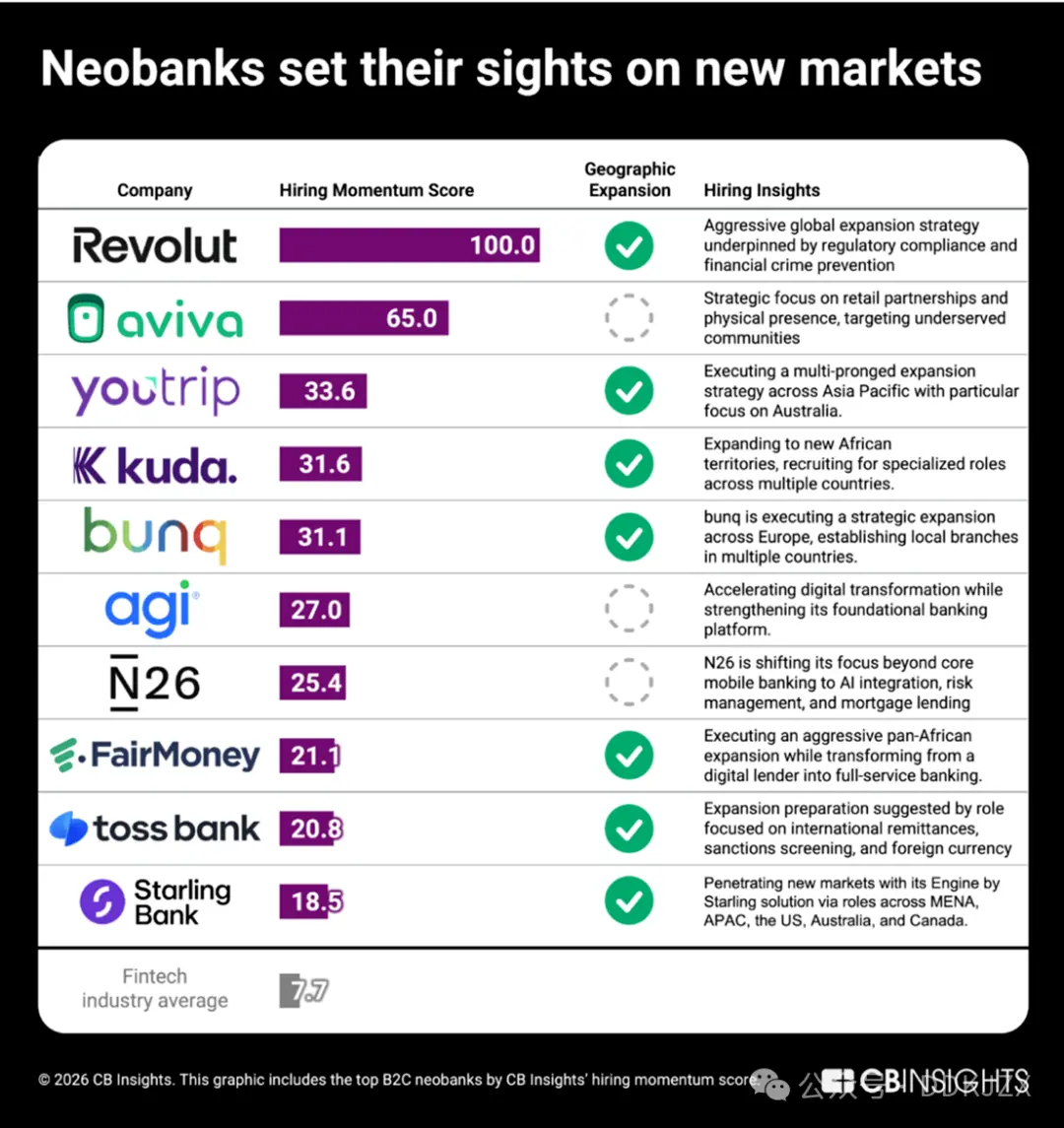

В частном секторе показатели найма CB Insights показывают, какие B2C новые банки наиболее активно расширяются.

Revolut лидирует с максимальным результатом 100 по показателям найма. В ноябре компания привлекла $2 млрд, увеличив свою оценку до $75 млрд, став самым высоко оцененным частным новым банком в истории, значительная часть средств была направлена на экспансию на рынок США. Ее стратегия найма демонстрирует систематическую стратегию выхода на рынок, например, одновременный найм старших руководителей по регуляторным вопросам и вопросам комплаенса в более чем 20 странах. Среди других компаний:

-

YouTrip (33.6), активно расширяющийся в Азиатско-Тихоокеанском регионе, с особым вниманием к рынку Австралии.

-

Kuda (31.6), сосредоточенный на нигерийском рынке, нанимает сотрудников в нескольких африканских регионах.

-

Toss Bank (20.8) нанимает сотрудников для международных переводов и позиций, связанных с иностранной валютой, что свидетельствует о его трансграничной экспансии из Кореи.

Даже новые банки, пока не расширяющиеся географически, изменяют свои модели: FairMoney (21.1) трансформируется из цифрового кредитного учреждения в полноценный панафриканский банк, а N26 (25.4) переориентируется на интеграцию искусственного интеллекта, ипотечное кредитование и управление рисками, чтобы усилить свою конкурентную позицию на существующем европейском рынке.

С расширением услуг новых банков в новые рынки, потребительские депозиты банков разных масштабов сталкиваются с давлением со стороны новой категории конкурентов.

Прогноз 2: Конкуренция банков в сфере «покупай сейчас, плати позже»

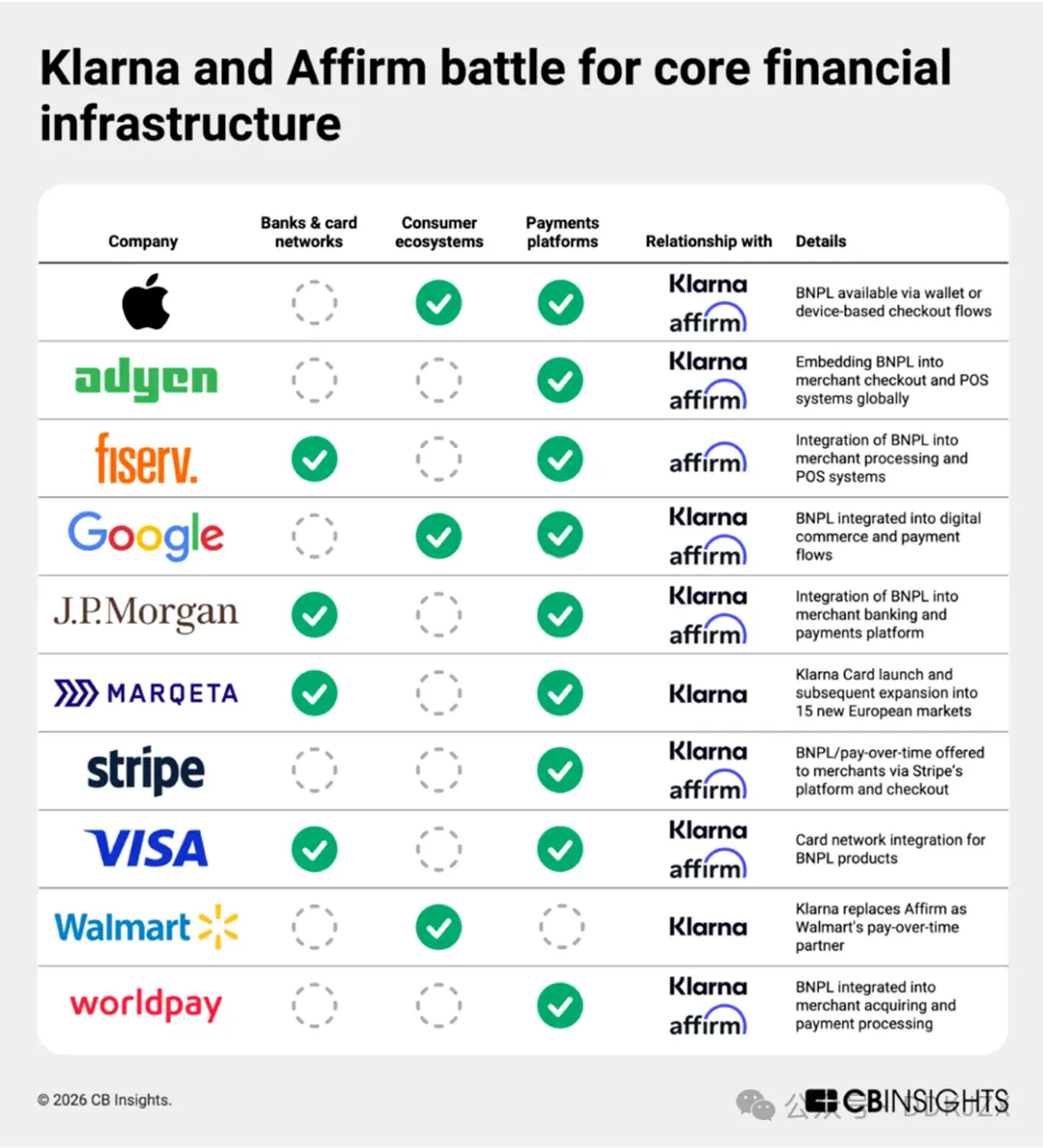

«Покупай сейчас, плати позже» (BNPL) уже не просто функция на этапе оформления заказа. Klarna (которая, вероятно, станет крупнейшим IPO финтеха в 2025 году) и Affirm (с более высокой рыночной стоимостью и активным расширением в Европе) строят полноценно функционирующие потребительские банковские услуги, согласно данным CB Insights об их деловых связях. Эти компании используют пересекающуюся инфраструктуру для достижения цели. Они занимают лидирующие позиции среди наиболее активных платежных компаний по количеству партнеров, имея 27 общих партнеров — включая Apple, Adyen, Google и JPMorgan Chase — чтобы интегрировать BNPL во все аспекты, от платежных процессов, базирующихся на устройствах, и цифровой коммерции до торгового банкинга и обработки платежей.

Недавние инициативы еще больше укрепляют эту инфраструктурную основу. Сотрудничество Affirm с Fiserv и расширение Klarna в кредитных картах через Marqeta интегрируют BNPL в дебетовые карты, банковские услуги и ежедневные платежи, выходя далеко за рамки рассрочных кредитов на этапе оформления заказа. Klarna обладает лицензиями ЕС и Великобритании и в июне объявила о запуске дебетовых карт в США в пилотном режиме через партнерство с Visa. В то же время Affirm планирует расширить свои услуги за пределы существующих сберегательных счетов (удерживаемых Cross River Bank) и подала заявку в FDIC в январе.

Наши данные о найме показывают, что Affirm нанимает лидеров, сосредоточенных на аналитике, для развития дебетовой карты совместного банковского проекта. Klarna, напротив, усиливает свои возможности выявления мошенничества и управления рисками через специализированные позиции, уделяя особое внимание регуляторной комплаенсу на британском рынке.

С развитием умных технологий искусственного интеллекта, изменяющих способы покупок потребителей, чисто BNPL-модель может утратить импульс, и следующим этапом для обеих компаний станет полный спектр потребительских банковских услуг.

Прогноз 3: Robinhood станет финансовым суперприложением

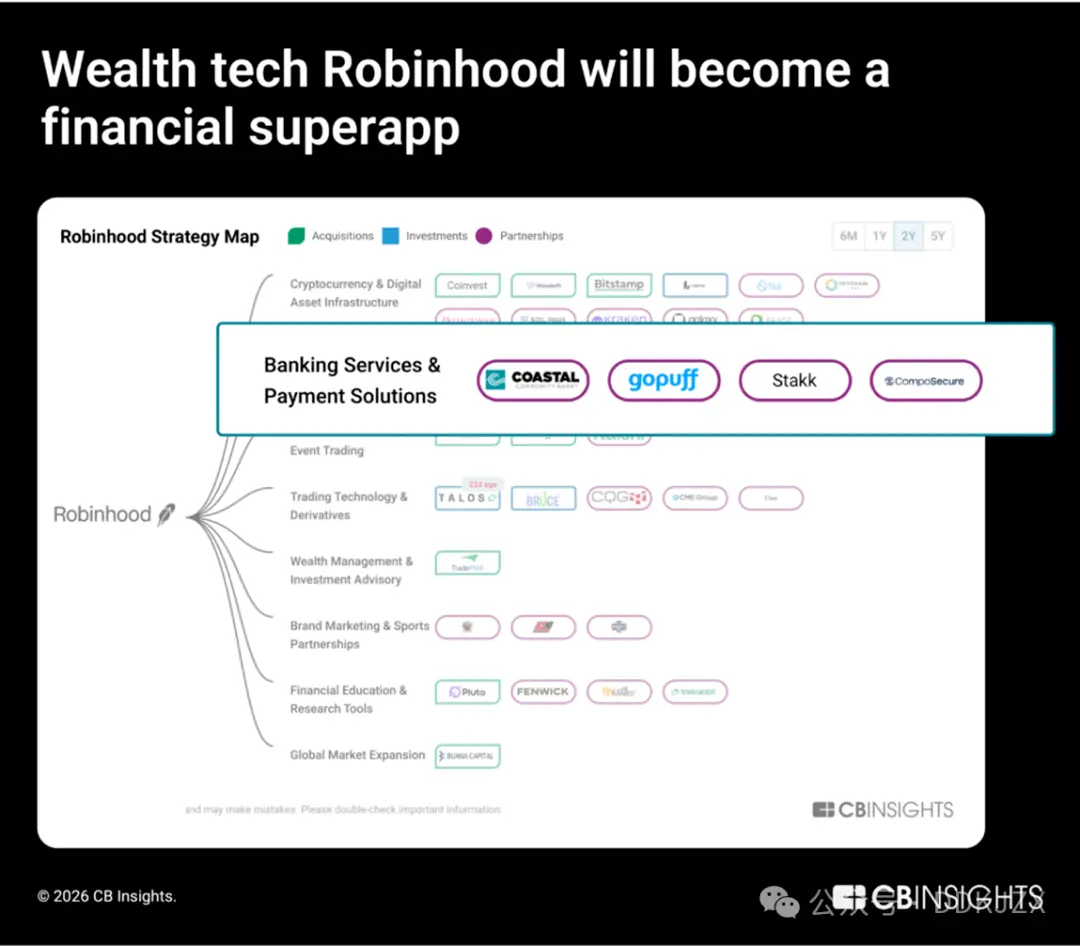

В 2025 году в области WealthTech акционерное финансирование выросло на 90% в годовом исчислении, показывая наибольший рост среди всех финтех-подсекторов. Компания с наибольшей рыночной стоимостью в этой области, Robinhood, активно расширяет инфраструктуру банковских, кредитных и криптовалютных услуг.

В инвестиционной сфере Robinhood движется к вертикальной интеграции. Она приобрела Bitstamp (институциональную платформу криптовалютной торговли) и LedgerX (платформу криптовалютных фьючерсов), расширяя свои услуги за пределы розничного брокера. Более того, она сотрудничает с Offchain Labs для создания L2 цепочки «Robinhood Chain», специально разработанной для пользователей в ЕС, что свидетельствует о том, что амбиции Robinhood выходят за рамки распределения активов, охватывая инфраструктуру цепных рынков.

В области банковской деятельности Robinhood продолжает усиливать свои возможности в рамках подготовки к запуску полноценного банковского обслуживания. В ноябре 2025 года Robinhood заключила партнерство с GoPuff и Coastal Community Bank, интегрировав услуги доставки наличных; в сентябре 2025 года Robinhood приобрела Stakk, усилив свои ключевые банковские возможности. Наши данные о найме также подтверждают эту трансформацию: позиции, напрямую связанные с кредитными картами, банковскими продуктами и повышением кредитных лимитов, становятся более востребованными.

-

Full-stack инженер и инженер программного обеспечения бэкэнда, кредитные карты и банковские услуги

-

менеджер по дизайну банковских продуктов и старший инженер по продуктам

-

аналитик кредитного бизнеса, банковское мошенничество

Robinhood не просто опирается на партнерские отношения для добавления функций, а создает вертикально интегрированную финансовую систему и кадровый резерв, охватывающий такие области, как торговля, инфраструктура криптовалют, депозиты и кредиты. В эпоху бурного развития fintech Robinhood трансформирует потребительский банкинг под эгидой брокерской компании.

Прогноз 4: крупные компании в сфере криптовалют бросают вызов крупным банкам

Компании в области криптовалют больше не предлагают альтернативу традиционным банковским услугам, а создают следующий этап развития этих услуг.

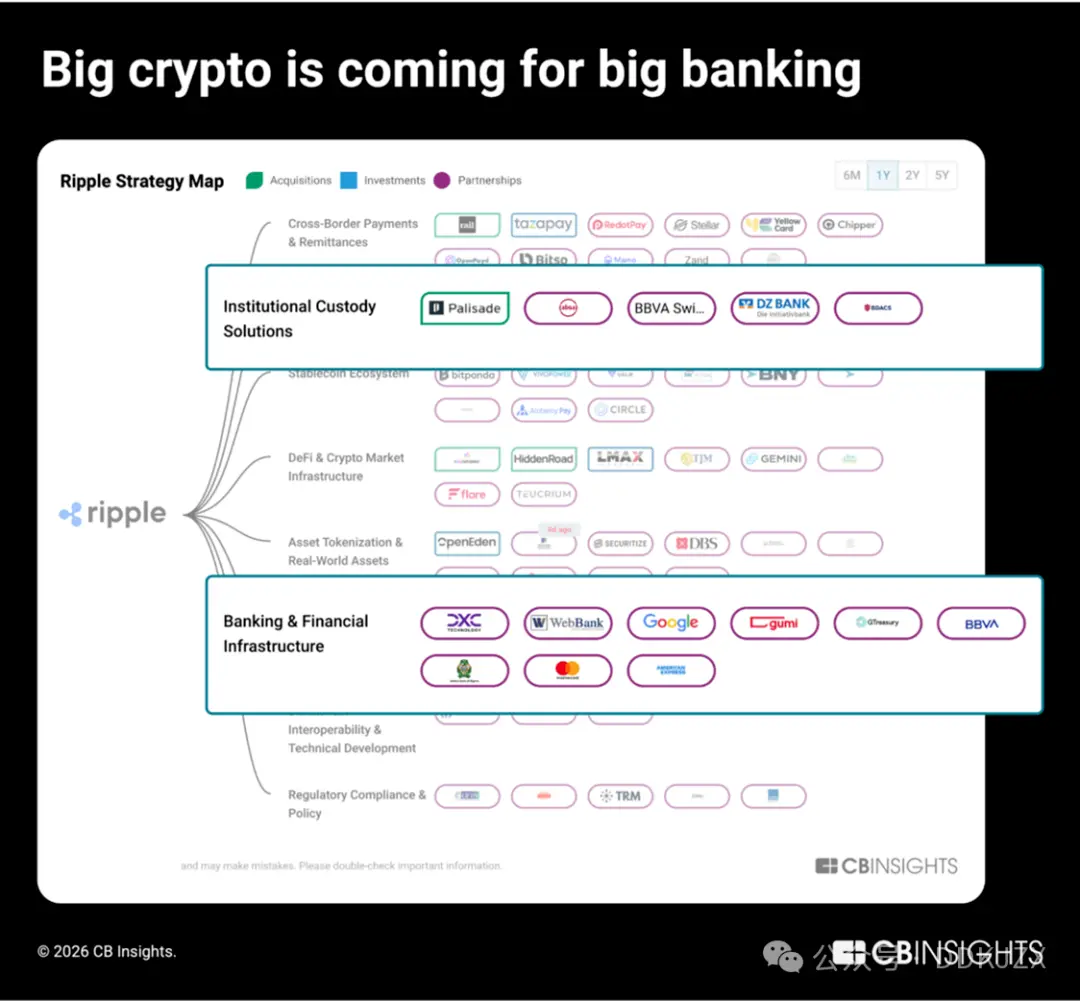

В 2025 году наиболее активно развивающие криптовалютные нативные бизнесы компании — Ripple, Coinbase и Circle, которые каждая создали более 50 партнерских отношений. Согласно нашему отчету об инсайтах коммерческих отношений, эти три ведущих компании нацелены на традиционную банковскую систему:

-

Ripple строит инфраструктуру институционального уровня для токенизации реальных активов и управления цифровыми средствами, реализуя это через white-label решения, поддерживаемые такими известными финансовыми институтами, как BBVA и Absa Group.

-

Coinbase расширяет деятельность от розничного брокерского бизнеса до предоставления институциональных брокерских, кастодиальных и платежных инфраструктурных услуг таким финансовым учреждениям, как Morgan Stanley и Standard Chartered Bank.

-

Circle непосредственно интегрирует USDC в основные банковские системы и процессоры платежей (например, FIS, Fiserv и Finastra), чтобы позволить традиционным финансовым институтам бесшовно использовать стейблкоины.

Ripple активно выходит на рынок институционального банкинга, начиная с 2023 года, установила партнерские отношения с 9 из 100 крупнейших традиционных банков, таких как DBS Bank и BNY Mellon. Стратегическое планирование за последний год показывает, что компания провела 4 приобретения в области fintech управления средствами, главного брокерского обслуживания и обработки B2B межграничных транзакций, чтобы построить свой финансовый техно-стэк:

-

Palisade (приобретена в ноябре 2025 года) — платформа кастодийных кошельков как услуги для компаний fintech и криптовалютных нативных компаний, используемая для высокочастотной торговли, депозитов и выводов средств и конфигурации кошельков.

-

GTreasury (приобретена в октябре 2025 года с оценкой 1 миллиард долларов) — поставщик программного обеспечения для управления финансами, используемого крупными предприятиями для управления денежными потоками, валютными рисками и операциями платежей.

-

Rail.io (приобретена в августе 2025 года с оценкой 200 миллионов долларов) — стартап в сфере B2B стейблкоин-платежей, предлагающий шлюзы для ввода/вывода и инфраструктуру межграничных транзакций для компаний.

-

Ripple Prime (приобретена в апреле 2025 года с оценкой 1.25 миллиарда долларов, ранее известна как Hidden Road) — институциональный брокер для мультиактивов, ежегодно клиринговый около 3 триллионов долларов для хедж-фондов и финансовых институтов.

В декабре прошлого года Ripple и Circle вместе с BitGo, Fidelity Digital Assets и Paxos получили условное одобрение лицензии на национальный трастовый банк в США. Следующий шаг: эти криптовалютные нативные компании готовятся выйти за рамки партнерских отношений, стремясь создать полнофункциональные банковские отношения.

Прогноз 5: чтобы ответить на бурное развитие криптовалютных компаний, банки будут токенизировать существующие активы, чтобы сохранить контроль над депозитами

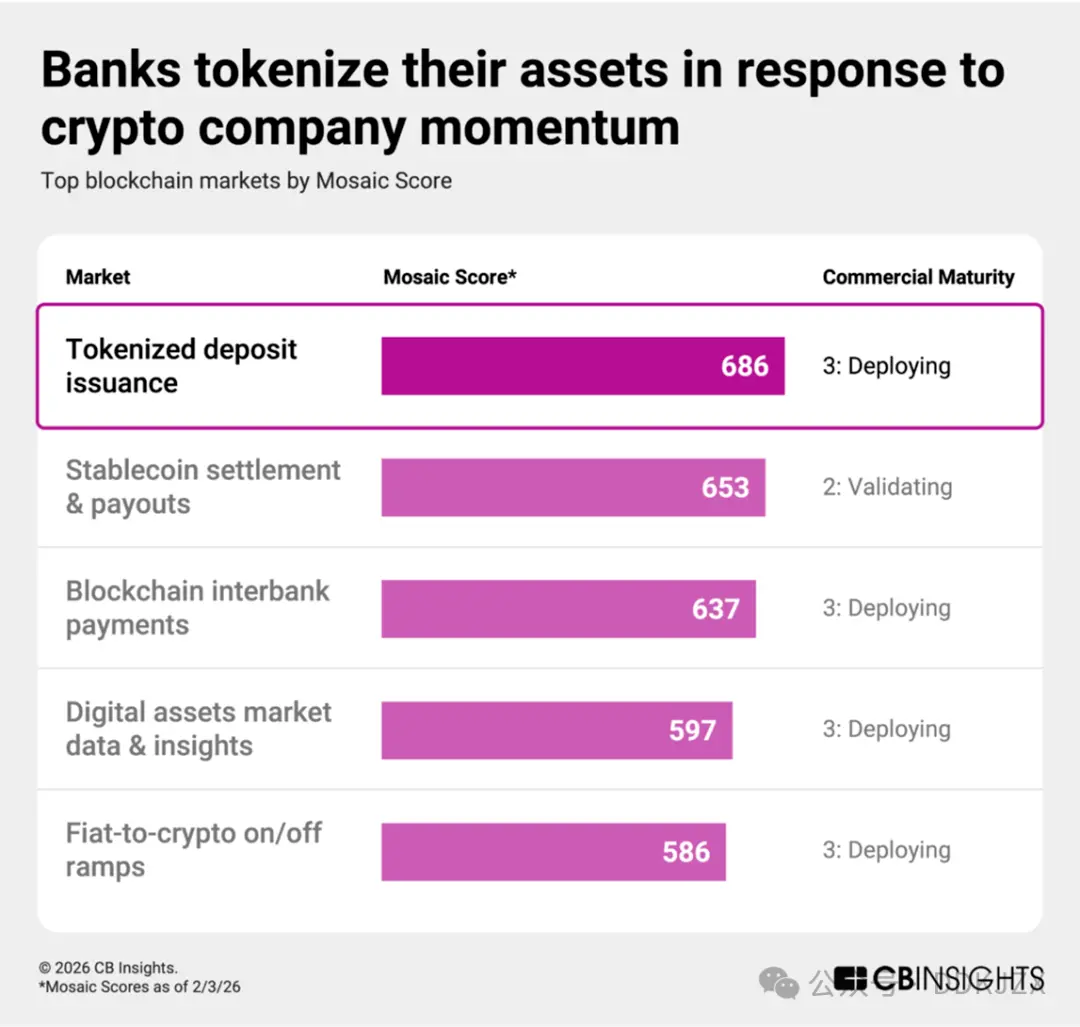

Банки активно реагируют на бурный рост криптовалютных компаний, преобразуя депозиты в токены на основе блокчейн. Токенизированные депозиты — это цифровые представления обычной валюты, хранимой в регулируемых банках, которые остаются обязательствами на балансе банка и предоставляют клиентам такое же обеспечение, как обычные депозиты. На блокчейн-платформе токенизированные депозиты могут поддерживать более быстрое урегулирование и программируемый перевод средств, при этом эмитирующий банк сохраняет регулирующий контроль и основные клиентские отношения.

Согласно рейтингам, выпуск токенизированных депозитов является наиболее динамичным рынком блокчейн на данный момент, со средней оценкой коммерческой зрелости 3 (в стадии развертывания) или ниже, даже превосходя оценку Mosaic для стейблкоинов в сфере расчетов и платежей. Согласно нашей матрице ESP (исполнительность, сила и позиционирование), ключевые участники включают:

-

Stablecore (Mosaic-оценка в топ-2%, 747 баллов) позволяет банкам и кредитным союзам предлагать продукты цифровых активов, способствовать транзакциям и управлять криптовалютным залогом для кредитов.

-

Fireblocks (Mosaic-оценка достигает 867 баллов, входит в топ-1%) предлагает гибкие технологии институционального уровня для токенизации фиатных средств, фондов денежного рынка, цифровой валюты и токенизации реальных активов. В феврале 2026 года Fireblocks запустила Canton Network — блокчейн уровня 1, предназначенный для институционального финансового сектора.

Стратегические партнерства стимулируют это движение:

-

JPMorgan представила токенизированные депозиты и токенизированные фонды денежного рынка, а также начала изучать интероперабельность токенизированных TradFi-продуктов с DBS Bank в ноябре.

-

Citibank добавил функцию межбанковских платежей к существующему решению Citi Token Services в сентябре.

-

Vantage Bank начал инициатива токенизированных депозитов в партнерстве с Custodia Bank в октябре, а Standard Chartered сотрудничает с Ant International в декабре.

С распространением стейблкоинов банки все чаще будут токенизировать свои балансы, модернизируя каналы расчетов, сохраняя при этом депозитные отношения, превращая защитные меры в конкурентное преимущество.

Прогноз 6: стейблкоины станут рельсами для платежей через агенты

Агентам на основе искусственного интеллекта нужны программируемые, всегда доступные средства, и стейблкоины идеально отвечают этим требованиям. Это слияние естественно: агентам на основе искусственного интеллекта нужны проверяемые идентификаторы, программируемые средства и возможности автономного исполнения, которые являются врожденными для валют на основе блокчейна.

数据显示,这方面已经在进行中。根据 нашей 《Технический отчет о трендах》, к 2025 году финансовые услуги будут лидировать среди всех отраслей в сотрудничестве с агентами искусственного интеллекта, а платежные процессоры, создающие интеллектуальные коммерческие пути, ускорят интеграцию криптовалют: например, партнерства Mastercard с криптовалютой увеличатся с 6 в 2024 году до более чем 25 в 2025 году.

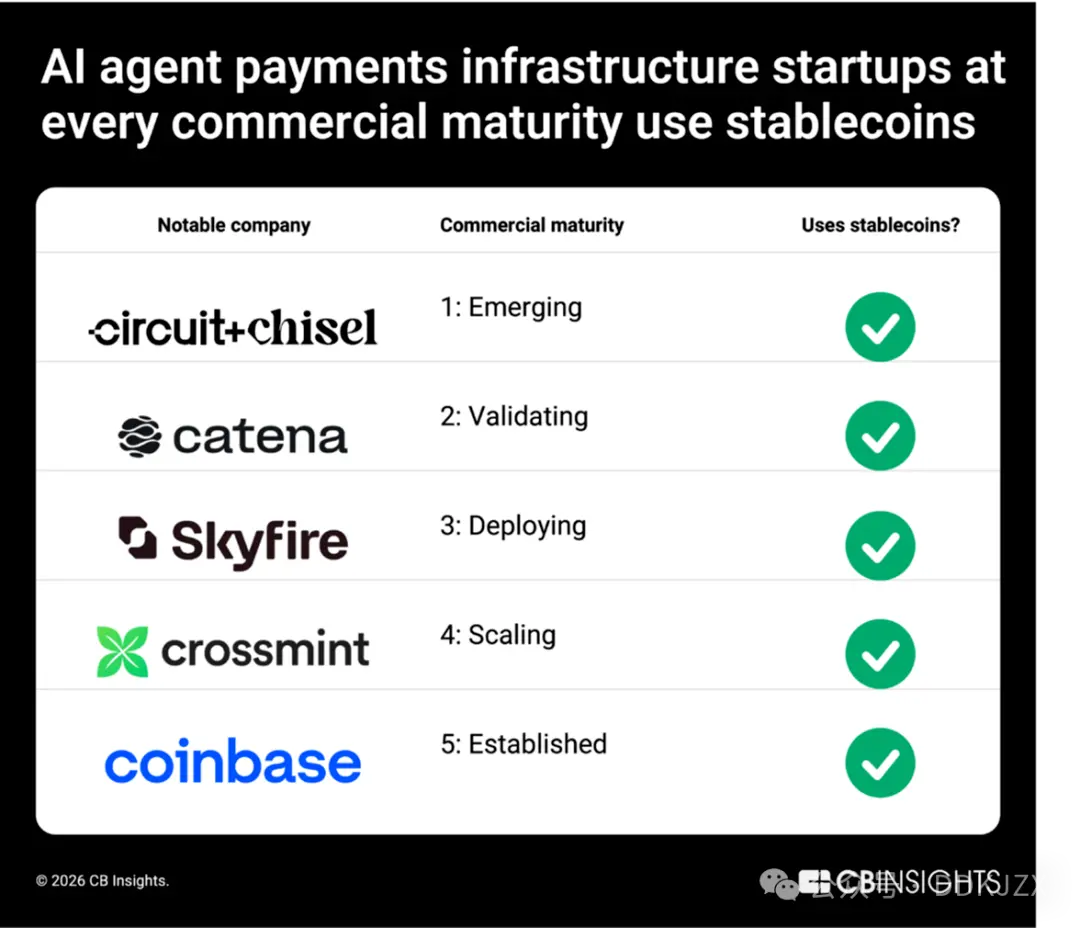

От стартапов до отраслевых гигантов, стейблкоины являются общей основой инфраструктуры платежей агентов искусственного интеллекта. В анализируемом нами рынке инфраструктуры платежей агентов искусственного интеллекта компании на различных стадиях бизнес-зрелости полагаются на работу со стейблкоинами, включая Circuit & Chisel (CM 1), Catena Labs (CM 2), Skyfire (CM3), Crossmint (CM4) и Coinbase (CM 5). Coinbase Ventures и такие инвесторы, как Stripe, также усиливают эту взаимосвязь.

С развитием того, как агенты искусственного интеллекта представляют интересы потребителей в управлении подписками, процессами оплаты и постпродажным обслуживанием, стейблкоины естественным образом переходят от криптовалютного инструмента к расчетному уровню коммерции, управляемой агентами. Мы прогнозируем, что к 2026 году и далее стейблкоины обеспечат мгновенные, программируемые способы платежей для онлайн-рынков, трансграничной розницы и встроенного опыта оплаты.

Прогноз 7: платформы блокчейн-агентов искусственного интеллекта закладывают основы для экономики автономных агентов

Стейблкоины становятся ключевым платежным каналом интеллектуальной коммерции. Однако появляется еще один параллельный слой инфраструктуры: платформы, на которых агенты искусственного интеллекта полностью работают на блокчейне.

Платформы блокчейн-агентов искусственного интеллекта предоставляют инструменты, необходимые для создания, развертывания и управления автономными агентами, работающими нативно на блокчейне. Эти агенты могут выполнять транзакции в сфере децентрализованных финансов (DeFi), участвовать в управлении, взаимодействовать с децентрализованными приложениями и координировать работу с другими агентами без человеческого вмешательства.

Кроме выполнения задач, эти платформы также обеспечивают совместное владение и монетизацию агентов через токенизацию, указывая на агентскую экономику, где автономные программные участники могут независимо зарабатывать, тратить и распределять капитал.

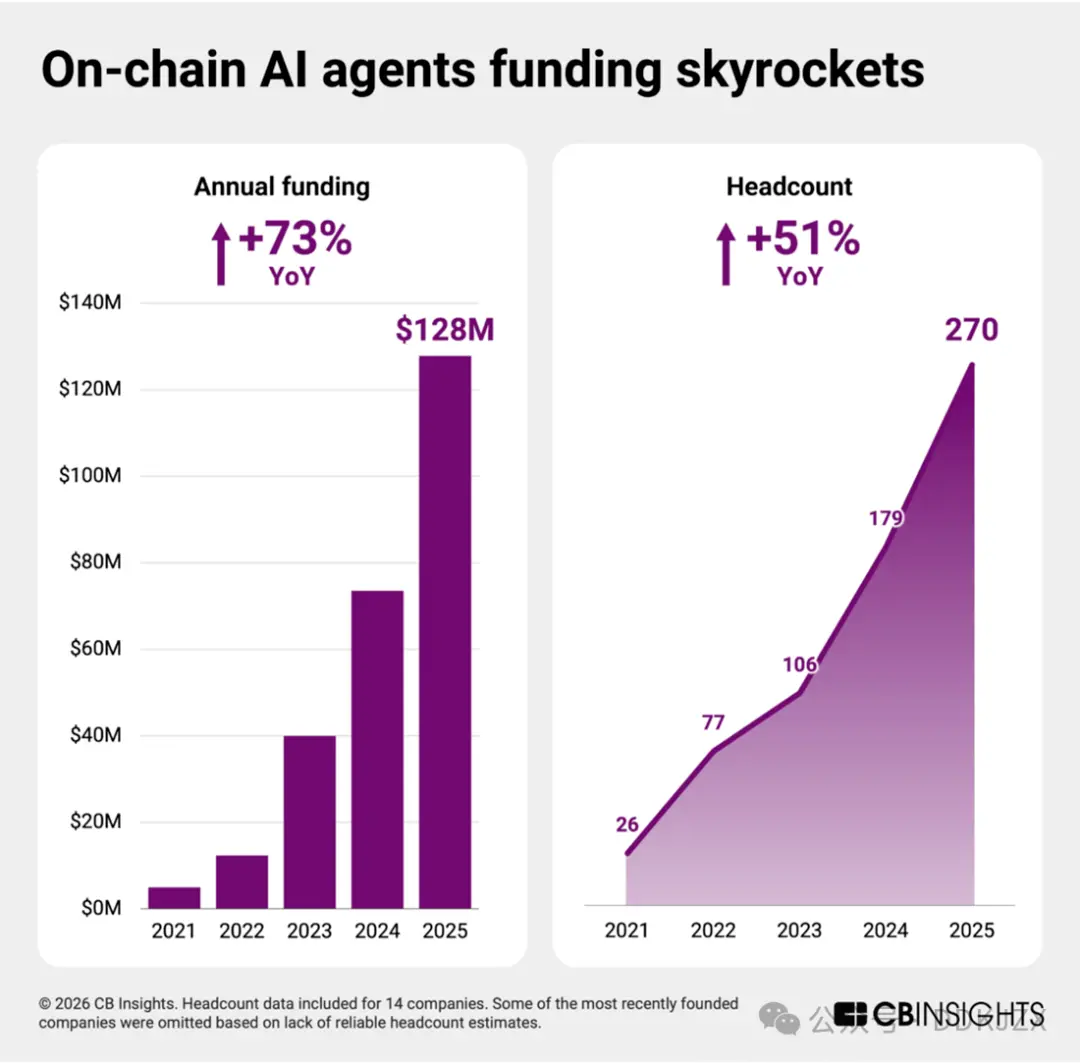

Благодаря прогрессу в технологиях искусственного интеллекта агентов, стартапы этого направления переходят от экспериментальной стадии к созданию инфраструктуры. Хотя средний балл коммерческой зрелости составляет всего 2 (стадия проверки), в более чем тридцати блокчейн-сферах это остается одним из самых ранних рынков. Однако этот сектор готовится к взрывному росту.

С 2023 по 2025 год объем акционерного финансирования вырос почти вдвое, а численность сотрудников увеличилась примерно на 50%. За последние два года каждая независимая компания получила финансирование, что свидетельствует о высокой уверенности инвесторов и предвещает бурное расширение к 2026 году.

До сих пор агентские платежи были сосредоточены главным образом на потребителях и электронной коммерции. Mastercard, Visa, Stripe и Shopify планируют запуск инструментов агентской коммерции в 2025 году.

Платформы блокчейн-агентов искусственного интеллекта закладывают основы для экономически автономных субъектов, ведущих операции и деятельность в децентрализованных сетях. По мере того как инфраструктура платежей агентов становится зрелой, этот более глубокий слой координации станет краеугольным камнем следующего этапа агентских финансов.

Прогноз 8: появятся новые инструменты "Знай своего агента" (KYA), предназначенные для регулирования платежного поведения агентов

С ростом полномочий агентов искусственного интеллекта совершать транзакции формируются новые границы соблюдения нормативных требований.

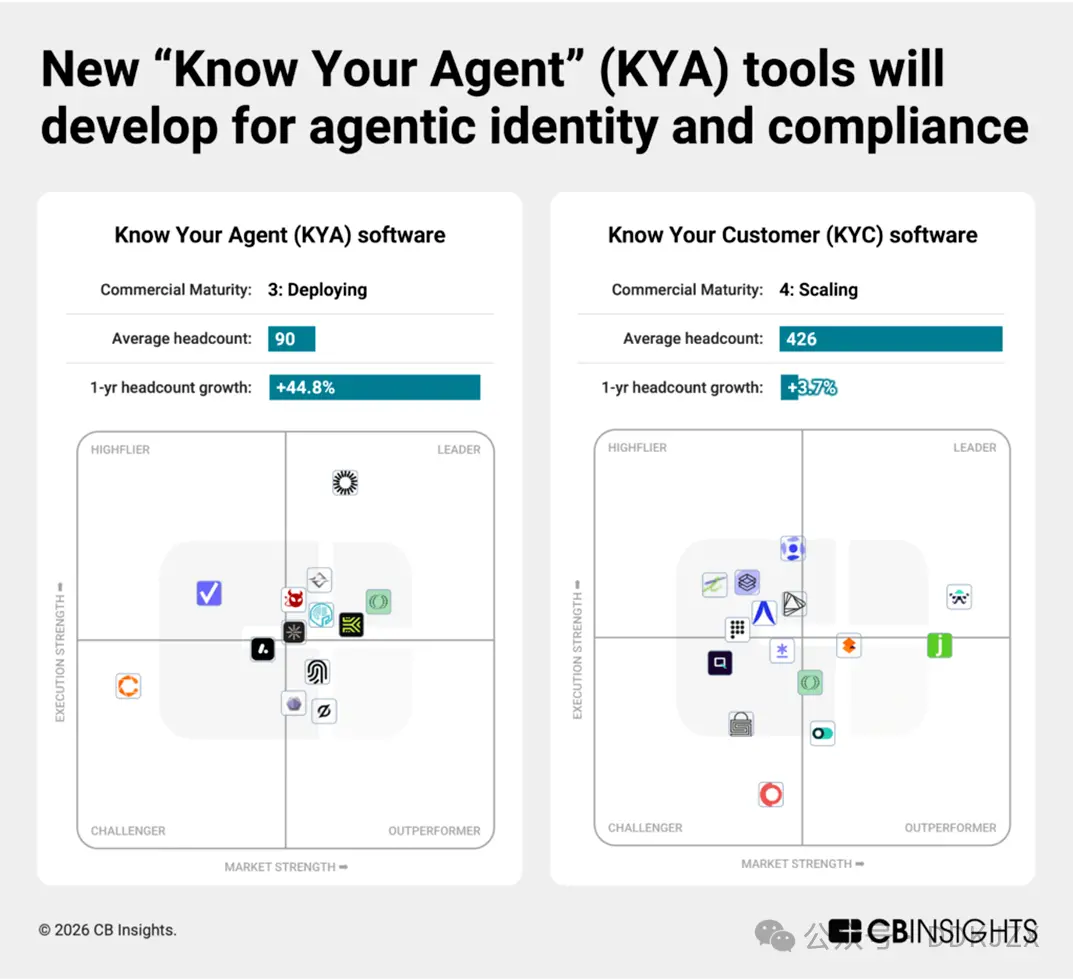

Среди 96 рынков кибербезопасности, которые мы отслеживаем, платформы безопасности и управления рисками искусственного интеллекта агентов являются наиболее быстрорастущими сегментами. Стартапы "Знай своего агента" (KYA), отличающиеся от традиционных провайдеров "Знай своего клиента" (KYC), несмотря на средний уровень коммерческой зрелости всего 3 (в стадии развития), за последний год увеличили объем финансирования на более чем 450%.

Ранние стартапы создают системы оценки идентификации, полномочий и поведения автономных программных участников. Хотя они находятся на ранних стадиях, каждая из следующих компаний показывает сильные результаты, входя, согласно нашей эксклюзивной Mosaic оценке, в топ 15% всех компаний:

-

Keycard (коммерческая зрелость 2, финансирование серии А 30 миллионов долларов в октябре, Mosaic оценка: топ 2%) строит программируемую инфраструктуру идентификации и доступа для AI-агентов, позволяя безопасную аутентификацию, управление кошельком и основанное на политиках управление полномочиями в финансовых приложениях.

-

Helmet Security (коммерческая зрелость 2, финансирование серии А 9 миллионов долларов в декабре, Mosaic оценка: топ 8%) разрабатывает инструменты комплаенса и управления рисками для нативных агентов, интегрируя мониторинг транзакций, выполнение политик и аудируемость в автономные рабочие процессы.

-

RunLayer (коммерческая зрелость 1, финансирование начального уровня 11 миллионов долларов в декабре, Mosaic оценка: топ 6%): предоставляет инфраструктуру выполнения для AI-агентов, управляя учетными данными, изоляцией среды и безопасной оркестровкой задач между корпоративными системами.

-

Overmind (коммерческая зрелость 1, финансирование начального уровня в сентябре, Mosaic оценка: топ 15%) концентрируется на мониторинге поведения AI-агентов, отслеживая модели активности и внедряя защитные меры против злоупотреблений, мошенничества или нарушений политик.

-

T54 Labs (коммерческая зрелость 1, финансирование начального уровня в феврале 2026 года, Mosaic оценка: топ 12%) оценивает платежных агентов на основе всеобъемлющих и динамичных профилей риска, охватывающих историю транзакций, контрагентов и поведенческие сигналы.

С ростом запросов на подотчетность машинно-управляемых финансов со стороны регуляторов и предприятий, инструменты KYA станут основой агентских платежей, аналогично тому, как KYC служит человеческим банкам.

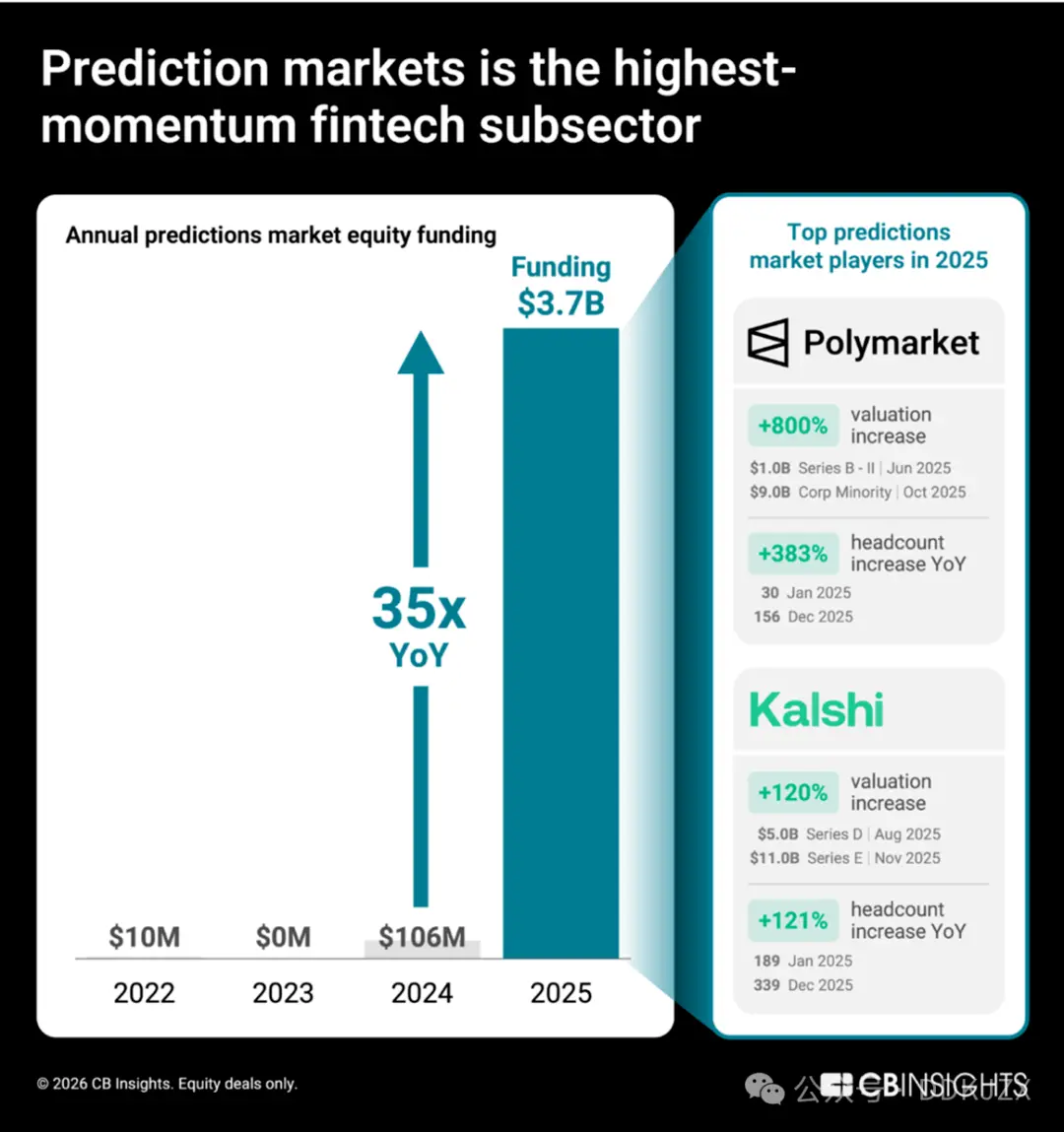

Прогноз 9: рынки прогнозов стремятся перейти от платформ ставок к надежным поставщикам данных

Рынки прогнозов (платформы, где пользователи торгуют результатами событий реального мира) переживают беспрецедентный рост. Благодаря усилиям Polymarket и Kalshi, объем акционерного финансирования в 2025 году увеличился в 35 раз, с 106 миллионов долларов в 2024 году до 3.7 миллиардов долларов. Данные Mosaic от CB Insights показывают, что среди более чем 150 рынков финансовых услуг и блокчейна платформы рынков прогнозов являются наиболее быстрорастущим сегментом финтеха.

Оценка и изменения численности сотрудников свидетельствуют о стремительном развитии этих двух компаний. Только в 2025 году оценка Polymarket выросла с 1 миллиарда долларов до 9 миллиардов долларов, а численность сотрудников увеличилась на 333%; в то время как оценка Kalshi выросла на 120%, а команда расширилась на 72%.

Наши кадровые инсайты показывают, что для Polymarket приоритетом является создание регулируемой инфраструктуры биржи в США, а также привлечение новых специалистов по маркетингу для выхода за рамки политики и криптовалюты к основным потребительским сегментам. Kalshi также инвестирует в маркетинговые позиции, чтобы способствовать принятию своих продуктов основными потребителями, одновременно укрепляя связи с традиционными финансовыми платформами через различные инженерные роли.

Данные о стратегических партнерствах подчеркивают стремление как Polymarket, так и Kalshi выйти на рынок основных финансовых услуг, одновременно позиционируя себя как надежных поставщиков сигналов:

-

декабрь 2025 года, Kalshi сотрудничает с Гарвардским университетом, предоставляя данные прогнозного рынка академическим исследователям.

-

Polymarket сотрудничает с Dow Jones, распределяя рыночные инсайты среди институциональных аудиторий.

-

В декабре прошлого года, Crypto.com совместно с Kalshi запустили Национальный альянс прогнозных рынков, расширив свою пользовательскую базу от криптовалютных энтузиастов до основных финансовых каналов. Обе компании также приняли схожую стратегию для завоевания доверия потребителей: в феврале 2026 года обе компании открыли в Нью-Йорке временные магазины продуктов питания.

В этой сфере окончательными победителями станут не просто компании с наибольшим объемом сделок, а те, которые смогут превратить коллективные рыночные сигналы в институциональные продуктовые данные и наладить партнерства с устоявшимися институтами. Для Polymarket и Kalshi их конечная цель — преобразовать прогнозные рынки из инструментов для спекуляций в ключевую информационную инфраструктуру для лиц, принимающих решения.