Автор: Кэти Вуд

Компиляция:Пи-пи Новости

Эта статья не является инвестиционным советом. Просьба строго соблюдать местные законы и правила.

Важно: Основатель ARK Кэти Вуд в своем прогнозе на Новый год 2026 года отмечает, что технологии искусственного интеллекта, робототехники и блокчейна стимулируют рекордные капиталовложения, одновременно снижая инфляцию и повышая производительность, что в долгосрочной перспективе может способствовать росту ВВП. В статье также анализируются тенденции золота, биткойна, доллара и оценки рынка, предоставляя инвесторам макроэкономический и технологический взгляд.

С Новым годом всем инвесторам и сторонникам ARK!

Мы искренне благодарим вас за поддержку.

Как я показал в этом письме, мы действительно считаем, что у инвесторов есть все основания оставаться оптимистичными! Надеюсь, вам понравится предстоящее обсуждение. С точки зрения экономической истории, мы стоим на важной вехе.

Напряженная пружина (COILED SPRING)

Несмотря на то, что за последние три года реальный ВВП США продолжал расти, внутренняя структура экономики США переживает «качели рецессии», постепенно превращаясь в сжатую пружину, которая может сильно отскочить в ближайшие годы.

Чтобы справиться с предложениями, связанными с шоком, вызванным COVID, Федеральная резервная система США за 16 месяцев с марта 2022 года по июль 2023 года повысила процентную ставку по федеральным фондам с 0,25% до 5,5%, увеличение на 22 раза.

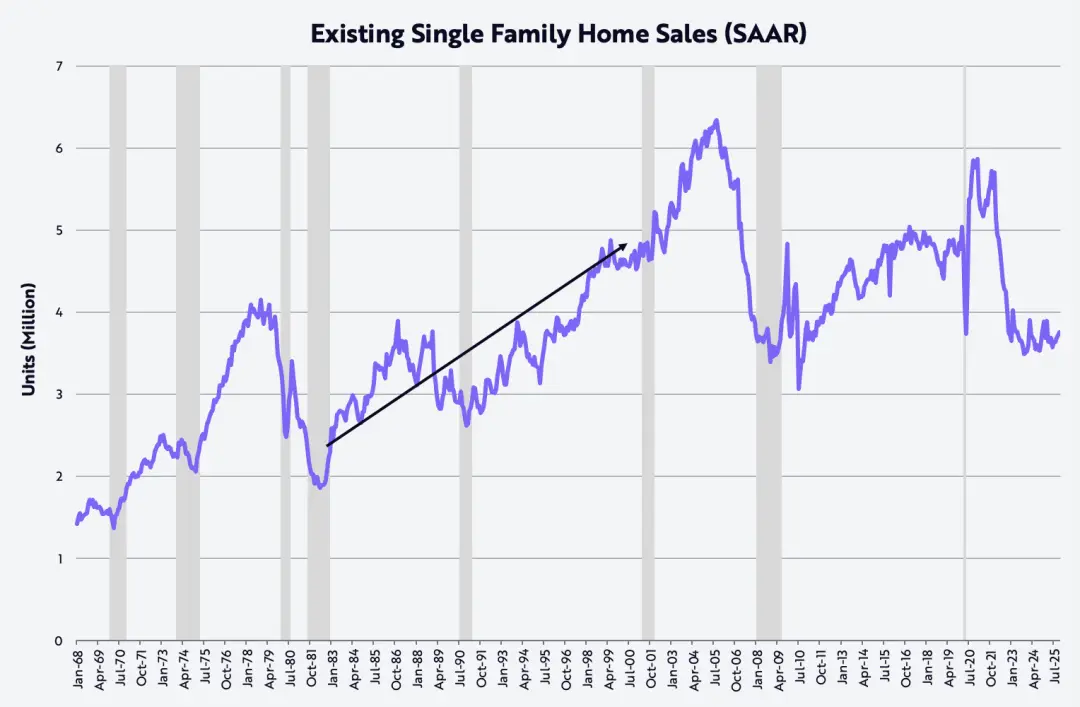

Это беспрецедентное сжатие привело к спаду в сфере жилищного строительства, машиностроения, капитальных вложений, не связанных с ИИ, а также среди населения со средним и низким доходом, как показано на рисунке ниже.

В качестве примера продажи готовых домов: рынок жилья в США снизился с годового показателя в 5,9 млн. в январе 2021 года до 3,5 млн. в октябре 2023 года, что составляет снижение на 40%.

Этот уровень в последний раз наблюдался в ноябре 2010 года, и в течение последних двух лет он оставался на этом низком уровне.

Еще лучше иллюстрирует "насколько туго затянута пружина" тот факт, что текущий объем продаж готовых домов соответствует уровню ранних 80-х годов, когда население США было на 35% меньше, чем сейчас.

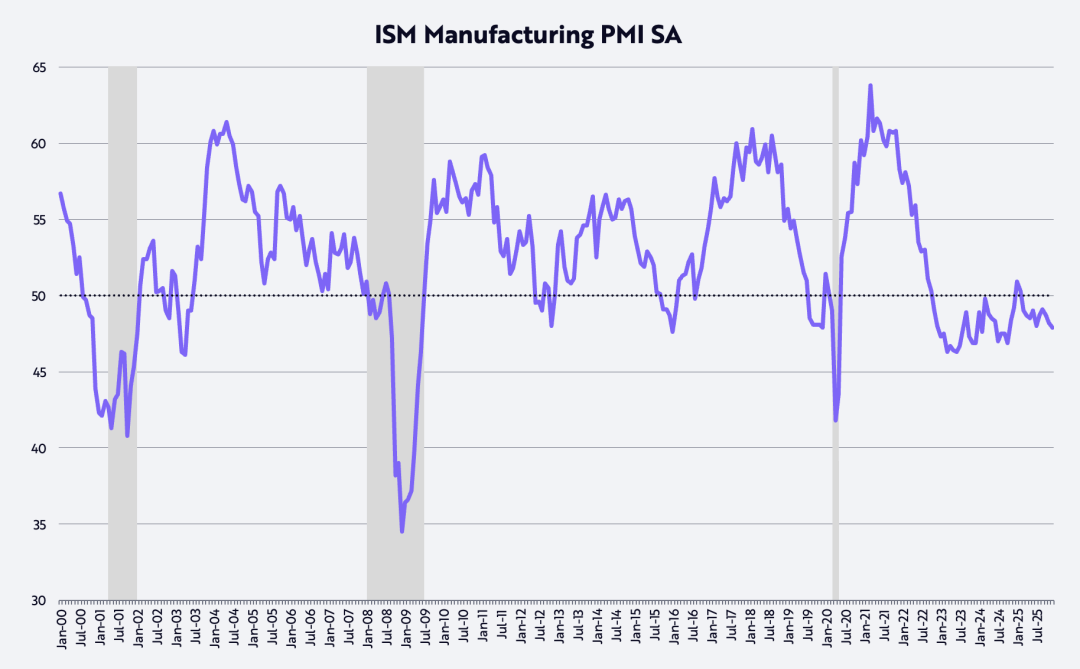

Согласно индексу менеджеров по закупкам (PMI) в США, производственная сфера уже около трех лет подряд находится в состоянии сокращения. В данном диффузному индексе 50 является пороговым значением между расширением и сокращением, как показано на рисунке ниже.

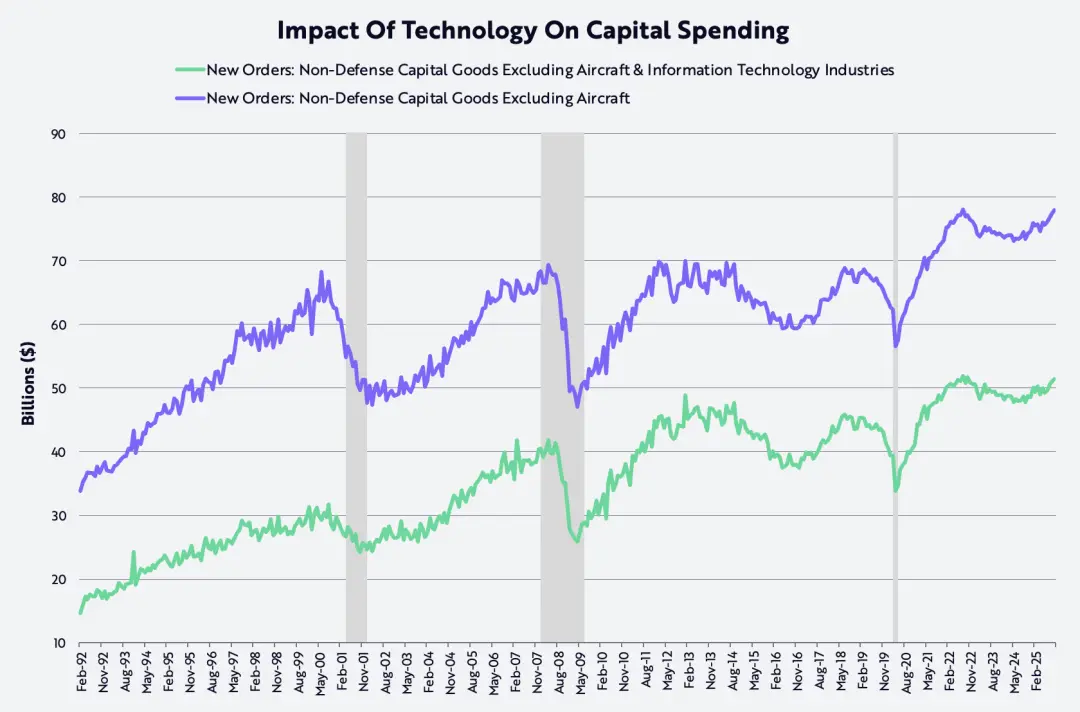

В то же время капитальные вложения, измеренные по статье «Гражданские средства производства (без учета самолетов)», достигли пика в середине 2022 года, затем снизились и сейчас только вернулись к уровню того времени, независимо от включения в расчет расходов на технологии.

Фактически, этот показатель капитальных вложений не мог превзойти себя на протяжении более чем 20 лет с тех пор, как в 90-х годах произошел взрыв пузыря технологий и телекоммуникаций, пока в 2021 году пандемия не вызвала всплеск предложения, который вынудил одновременно увеличить инвестиции в цифровизацию и реальный сектор.

Ранее "потолок" теперь кажется, что превращается в "пол", так как технологии искусственного интеллекта, робототехники, хранения энергии, блокчейна и многоомные платформы секвенирования вошли в стадию массового применения.

После пузыря технологий и телекоммуникаций 90-х годов прошлого века капитальные вложения в течение 20 лет колебалисься около уровня в 700 миллиардов долларов;

А сейчас этот этап уступает место, возможно, самому сильному в истории циклу капиталовложений, как показано на рисунке ниже.

По нашему мнению, пузырь ИИ еще не наступил и будет через много лет.

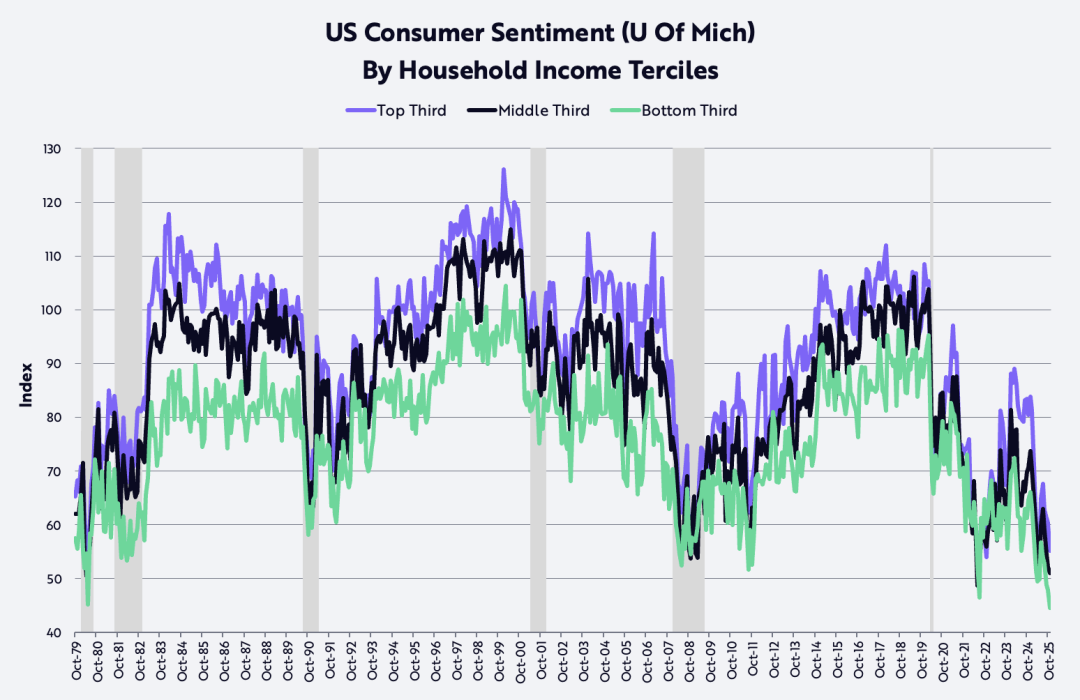

Согласно данным Университета Мичигана, уровень потребительского доверия у людей с низким и средним доходом упал до уровня середины 80-х годов, когда двузначная инфляция и процентные ставки серьезно подорвали покупательную способность и втянули американскую экономику в серию рецессий.

Более того, в течение последних месяцев наблюдается явное снижение уверенности в себе среди высокодоходных групп. Мы полагаем, что уверенность потребителей – это одна из самых сжатых и, следовательно, наиболее вероятных к отскоку пружин.

Дерегулирование, низкие налоги, низкая инфляция, низкие процентные ставки

Благодаря совокупному эффекту дезрегулирования и снижения налогов (включая тарифы), снижения инфляции и понижения процентных ставок, рулонный спад в США за последние годы может быстро и резко измениться в течение следующего года и более длительного периода.

Дерегулирование стимулирует инновационную активность в различных отраслях, особенно в области искусственного интеллекта и цифровых активов, возглавляемую первым в истории «руководителем по вопросам искусственного интеллекта и криптовалют» Дэвидом Сэксом.

Во-вторых, снижение налогов на чаевые, сверхурочные и социальные взносы, вероятно, принесет американским потребителям значительные возвраты уплаченных налогов в этом квартале, что приведет к росту скорости увеличения реального располагаемого дохода с годового показателя около 2% во второй половине 2025 года до около 8,3% в этом квартале.

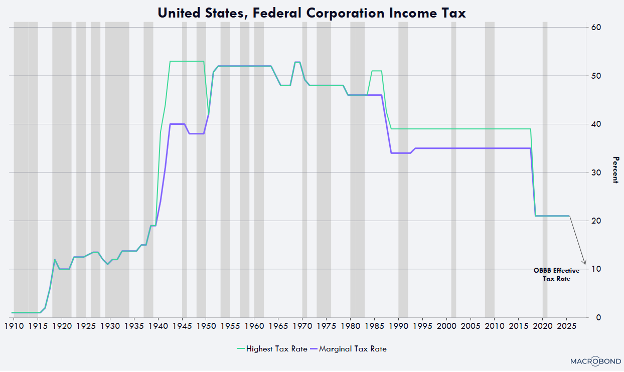

Скорость амортизации производственных мощностей, оборудования, программного обеспечения и расходов на исследования и разработки, осуществляемые на территории США, снизит фактическую налоговую ставку для корпораций до почти 10% — это будет одной из самых низких ставок в мире.

Например, любая компания, которая начнет строительство производственного объекта в США до конца 2028 года, сможет списать стоимость здания полностью в первый год его ввода в эксплуатацию, вместо того, чтобы амортизировать его в течение 30–40 лет, как это было раньше.

Оборудование, программное обеспечение и расходы на местные исследования и разработки также могут быть амортизированы на 100% в первый год. Эта значительная льгота по денежному потоку уже была сделана постоянной в прошлогоднем бюджете и ретроспективно распространена на 1 января 2025 года.

После того, как в течение последних нескольких лет инфляция, измеренная с помощью Потребительского индекса цен (CPI), упорно оставалась на уровне 2–3%, в ближайшие годы она может снизиться до неожиданно низкого уровня, а возможно, и стать отрицательной.

В последние годы инфляция, измеренная по индексу потребительских цен (ИПЦ), упрямо держалась на уровне 2–3 процента;

Однако в ближайшие годы инфляция, вероятно, снизится до неожиданно низкого уровня, а возможно, и вовсе станет отрицательной. Причинами этого изменения могут быть различные факторы, как показано на рисунке ниже.

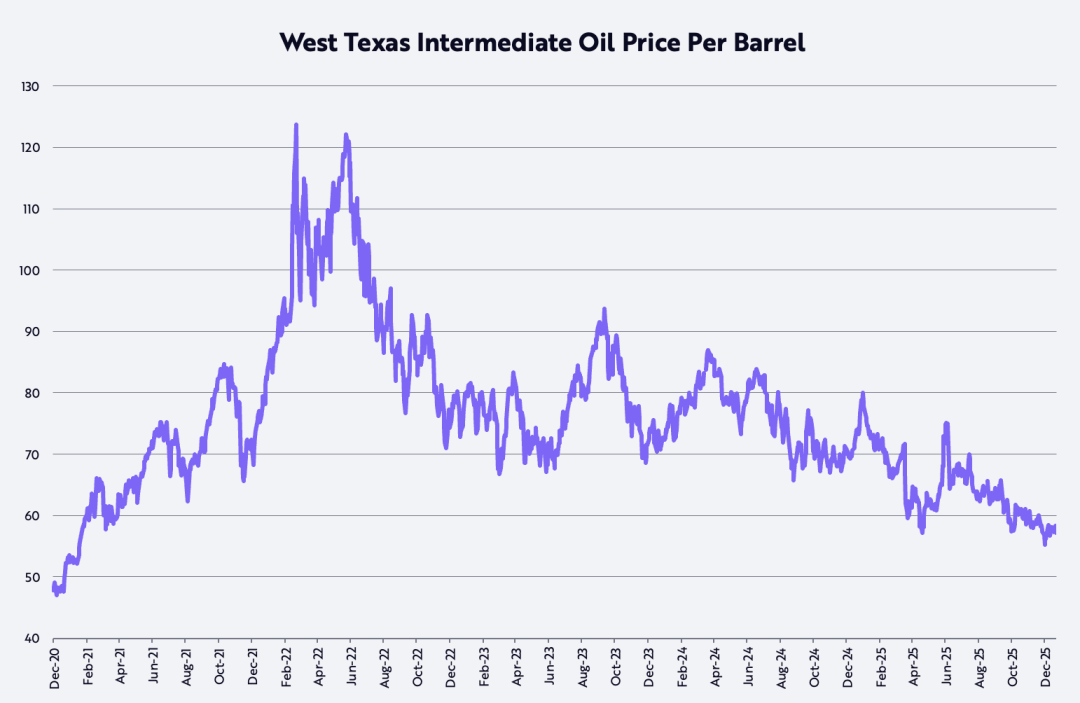

Сначала, с момента пика после пандемии 8 марта 2022 года, составлявшего около 124 долларов США за баррель, цена на нефть WTI снизилась на около 53%, и на сегодняшний день снизилась на около 22% по сравнению с аналогичным периодом прошлого года.

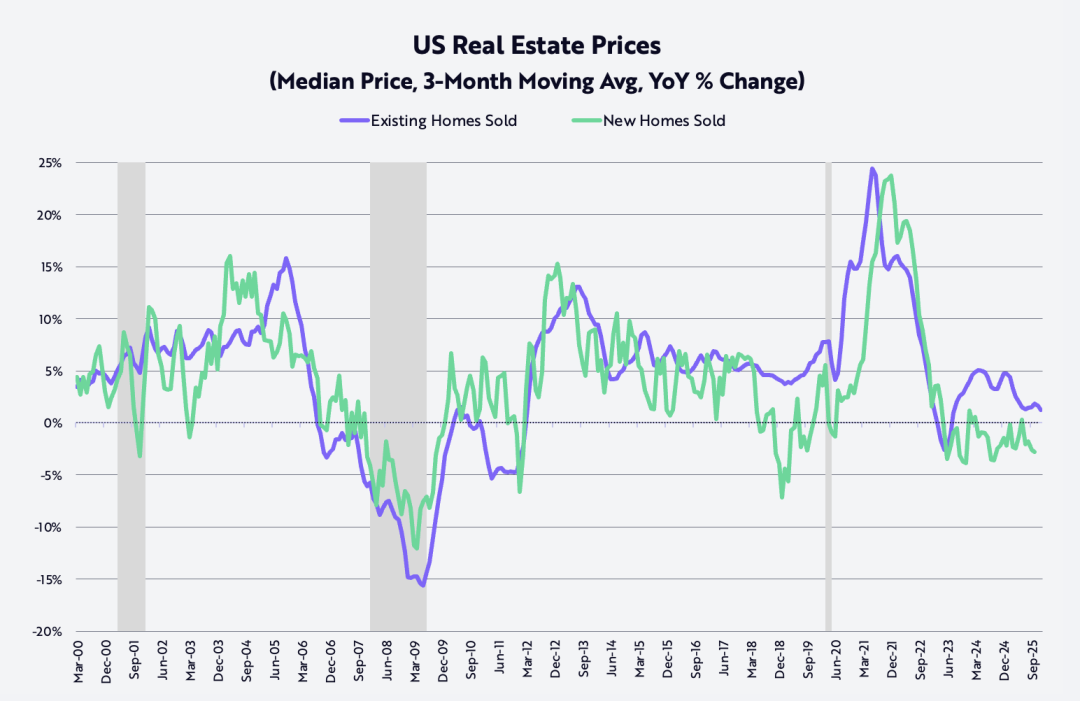

Во-вторых, с момента достижения пика в октябре 2022 года цены на продажу новых одноэтажных домов снизились примерно на 15%;

Инфляция цен на готовые дома (рассчитанная как скользящее среднее за три месяца) резко снизилась с пикового уровня в 24% в годовом исчислении сразу после пандемии в июне 2021 года до текущего уровня около 1,3%, как показано на графике ниже.

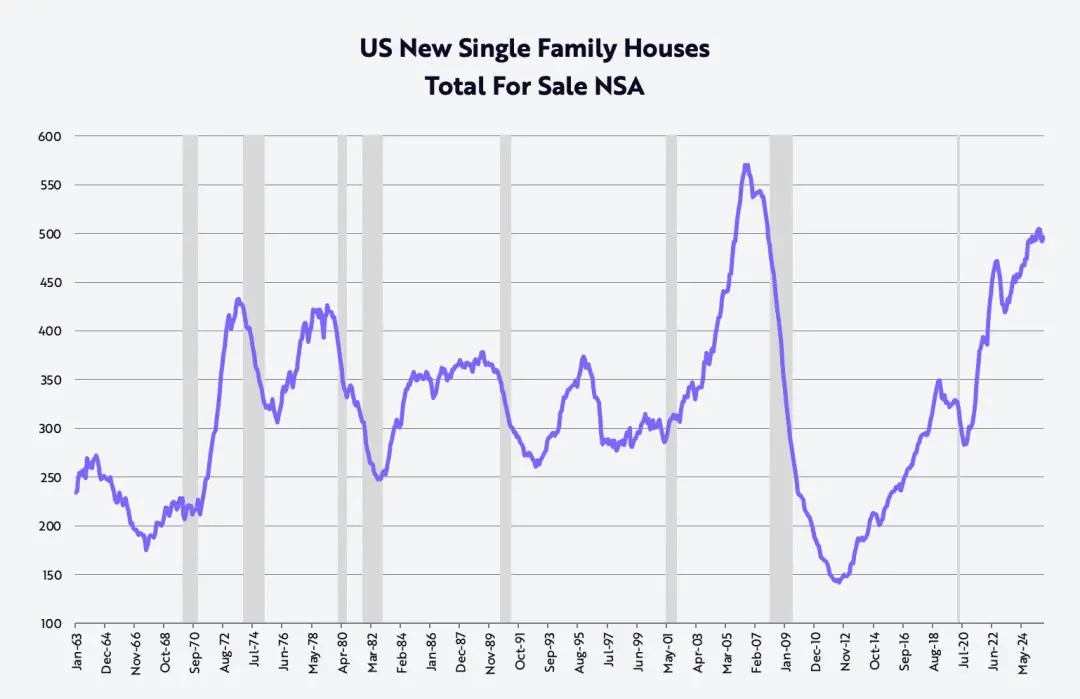

Кроме того, в четвертом квартале, чтобы сократить запасы новых одноэтажных домов, которые приблизились к уровню 500 000, который наблюдался в последний раз в октябре 2007 года, незадолго до глобального финансового кризиса.

Три крупнейших застройщика жилья значительно снизили цены по сравнению с аналогичным периодом прошлого года:

Lennar снизился на 10% по сравнению с аналогичным периодом прошлого года, KB Homes — на 7%, D.R. Horton — на 3%. Эти снижения цен будут постепенно передаваться с запозданием и отражаться в потребительских ценах в течение следующих нескольких лет.

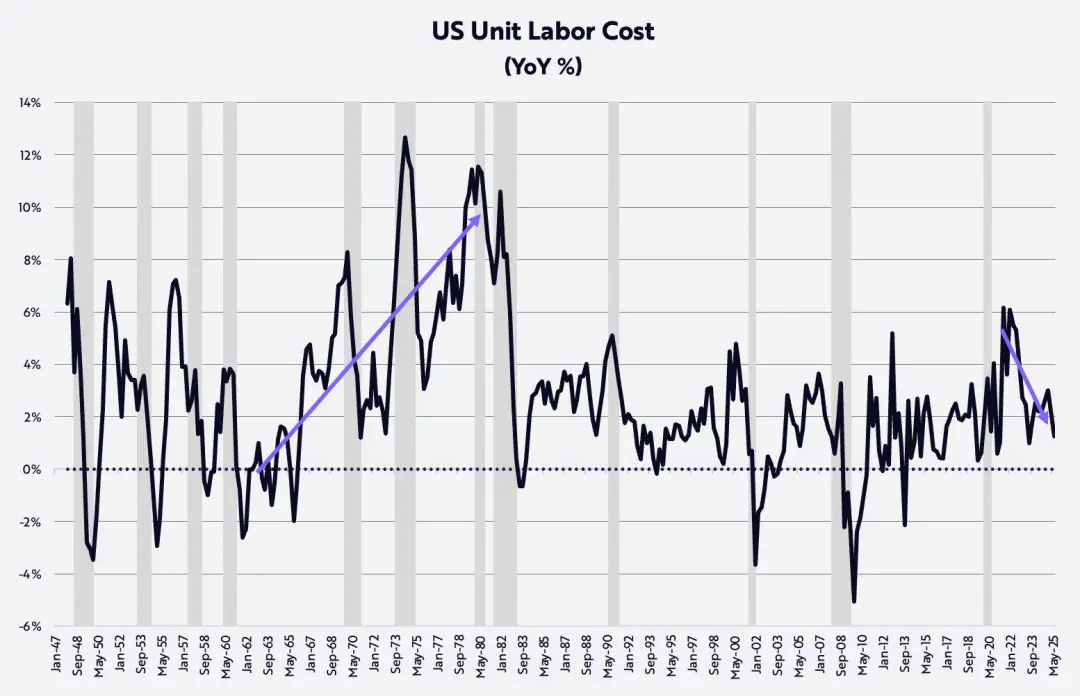

В заключение, производительность вне сельского хозяйства, один из самых сильных факторов противодействия инфляции, оставалась высокой в условиях рецессии, выросла на 1,9% в годовом исчислении в третьем квартале.

В то время как рост заработной платы на 3,2% на человека-час, рост производительности снизил инфляцию затрат труда на единицу до 1,2%, как показано на графике ниже. В этом числе не видно никаких признаков «инфляции, обусловленной издержками» 70-х годов.

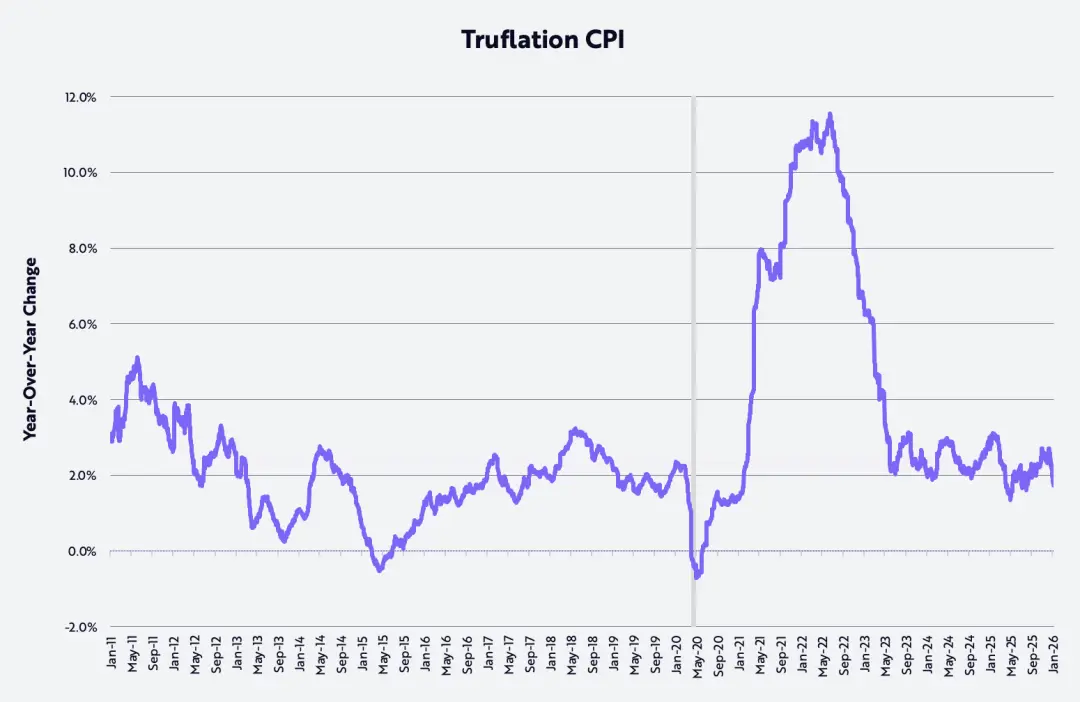

Дополнительное подтверждение этой тенденции к улучшению заключается в том, что недавно темп инфляции, измеренный по индексу Truflation, снизился до 1,7% годовых, как показано на графике ниже, что на почти 100 базисных пунктов (bps) ниже официальных данных об инфляции, основанных на индексе потребительских цен (CPI), которые предоставляет Бюро статистики труда США (BLS).

Прилив производительности

Если наши выводы о технически обусловленной революционной инновационной деятельности верны, то в ближайшие годы темпы роста производительности труда в несельскохозяйственном секторе могут ускориться до 4–6%, что дополнительно снизит инфляцию затрат труда на единицу продукции.

Интеграция ИИ, робототехники, накопления энергии, публичных блокчейнов и мультимодальных технологий не только повысит производительность на новый уровень, но и создаст огромное богатство.

Повышение производительности может смягчить значительные географические дисбалансы в мировой экономике. Компании могут распределить дивиденды от повышения производительности по одному или нескольким из следующих четырех стратегических направлений:

Расширение маржи прибыли, увеличение инвестиций в исследования и другие направления, повышение заработной платы сотрудников, снижение цен на продукцию.

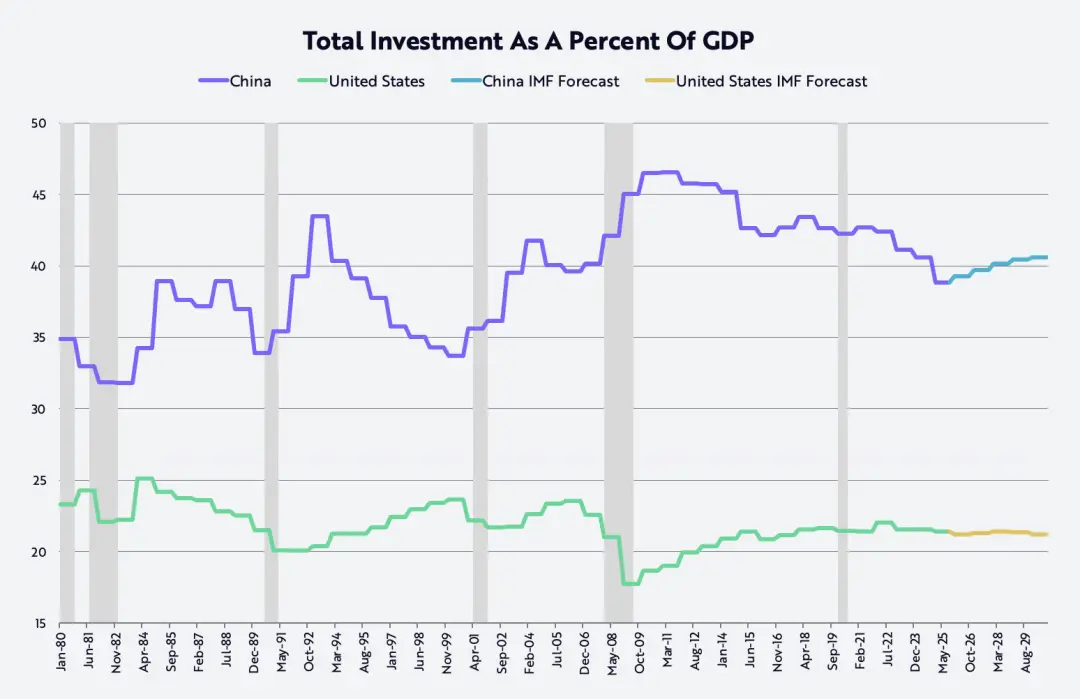

В Китае более высокая производительность труда, соответствующая более высокой оплате труда и более высокой рентабельности, способствует переходу экономической структуры от чрезмерных инвестиций, которые в течение длительного времени в среднем составляли около 40% ВВП, почти в два раза превышая показатель США, к более сбалансированному пути развития (см. график ниже).

С момента вступления в Всемирную торговую организацию (ВТО) в 2001 году, этот уровень инвестиций оставался чрезмерно высоким.

Повышение доходов работников поможет перенаправить экономику Китая с инвестиций и "внутригрупповой конкуренции" на потребительскую ориентацию, что также соответствует цели, сформулированной председателем Си Цзиньпин, по борьбе с "внутригрупповой конкуренцией".

Во-вторых, американские компании могут усилить свою конкурентоспособость по сравнению с китайскими компаниями, увеличив инвестиции и/или снижая цены.

Однако важно отметить, что в краткосрочной перспективе повышение производительности за счет технологий может продолжать тормозить рост занятости в США, увеличив уровень безработицы с 4,4% до 5,0% или выше, что, в свою очередь, побудит Федеральную резервную систему США (ФРС) продолжить снижение процентных ставок.

После этого, ослабление регулирования и другие финансовые стимулы, вероятно, усилит эффект низких процентных ставок, значительно ускорив рост ВВП во второй половине 2026 года.

Во-первых, инфляция, скорее всего, продолжит снижаться. Не только из-за падения цен на нефть, стоимость жилья и тарифов, но и потому, что те же самые технологические силы, которые способствуют росту производительности и снижению затрат на рабочую силу на единицу продукции.

Впечатляет, что согласно некоторым измерениям, стоимость обучения ИИ снижается примерно на 75% в год, а стоимость вывода ИИ (то есть стоимость запуска модели приложения ИИ) снижается даже на 99% в год.

Это безпрецедентное снижение стоимости технологии стимулирует взрывной рост количества связанных продуктов и услуг.

Поэтому не стоит удивляться, если в ближайшие годы номинальный ВВП США будет расти с темпом 6–8 %, что обусловлено следующими факторами:

Прирост производительности на 5–7%, рост масштаба рабочей силы на 1% и уровень инфляции от -2% до +1%.

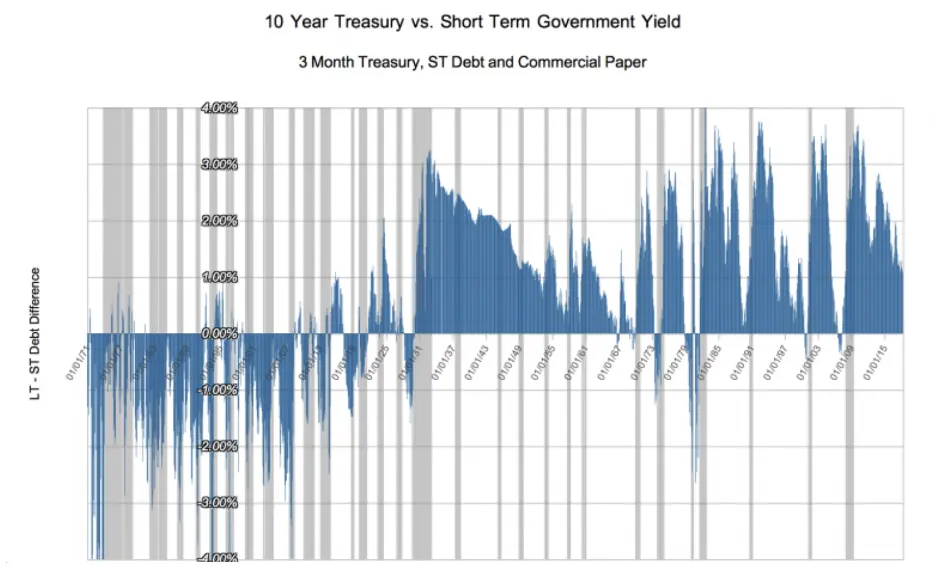

Дефляционный эффект, вызванный ИИ и четырьмя другими крупными инновационными платформами, будет накапливаться, создавая экономическую среду, похожую на ту, что наблюдалась в течение 50 лет до 1929 года, во времена предыдущей крупной технической революции, вызванной двигателем внутреннего сгорания, электричеством и телефонной связью.

В тот период короткие ставки по сути соответствовали темпу роста номинального ВВП, тогда как долгосрочные ставки реагировали на инфляционные потоки, сопровождавшие технологический бум, в результате чего кривая доходности в среднем была перевернутой на 100 базисных пунктов, как показано на рисунке ниже.

Другие размышления о Новом году (OTHER NEW YEAR THOUGHTS)

Рост цен на золото vs падение цен на биткойн

В 2025 году цена на золото выросла на 65%, в то время как цена на биткойн снизилась на 6%. Многие наблюдатели объясняют рост цен на золото с октября 2022 года, когда закончился медвежий рынок на американской бирже, и цена на золото подскочила с 1600 до 4300 долларов (итого рост на 166%) опасениями риска инфляции;

Однако другой точки зрения на это можно взглянуть через призму скорости создания мирового богатства, например, рост глобального акционерного индекса MSCI на 93%, которая превышает годовой темп роста предложения золота в мире, составляющий около 1,8%.

Другими словами, новый спрос на золото может превышать его предложение. Интересно, что в то же время, когда годовой прирост предложения биткойнов составил около 1,3%, его цена выросла на 360%.

Важное различие в этой аналогии заключается в том, что золотодобытчики и майнеры биткойнов реагируют на сигналы цен совершенно по-разному.

Золотодобытчики могут отреагировать на рост цен увеличением добычи, в то время как у биткойна такой возможности нет.

Рост предложения биткойнов строго регулируется математическими правилами: в течение следующих двух лет его годовой рост составит около 0,82%, а затем он еще больше замедлится до около 0,41%.

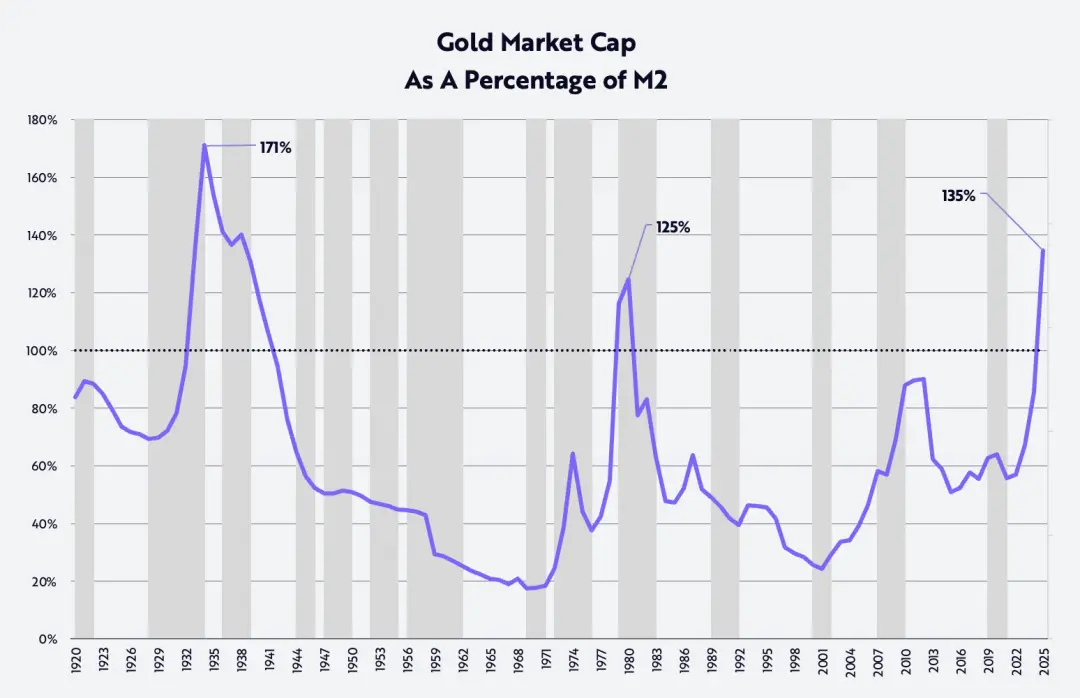

Цена на золото в исторической перспективе

Если оценивать по соотношению рыночной капитализации золота к денежной массе М2, то за последние 125 лет соотношение превышало текущий уровень только в один период - в начале 1930-х годов, во время Великой депрессии, когда цена золота была зафиксирована на уровне 20,67 доллара за тройскую унцию, а денежная масса М2 упала на 30%, как показано на графике ниже.

Недавно соотношение золото—M2 превысило предыдущий исторический максимум, который был зафиксирован в 1980 году, когда инфляция и процентные ставки взлетели до двузначных уровней. То есть, с исторической точки зрения, цена золота сейчас находится на крайнем уровне.

Также стоит отметить, что, как можно увидеть на графике ниже, в периоды снижения этого коэффициента на долгом временном промежутке обычно наблюдается хороший рост фондового рынка.

Согласно исследованиям Иботсона и Синквилье с 1926 года, долгосрочная годовая доходность акций составляла около 10%.

После того, как этот коэффициент достиг двух долгосрочных максимумов в 1934 и 1980 годах, цена акций, измеренная по индексу Доу-Джонса промышленных компаний (DJIA), выросла на 670% за 35 лет до 1969 года и на 1015% за 21 год до 2001 года, что соответствует годовым темпам роста в 6% и 12% соответственно.

Важно отметить, что годовая доходность мелких акций в эти два этапа достигала 12% и 13% соответственно.

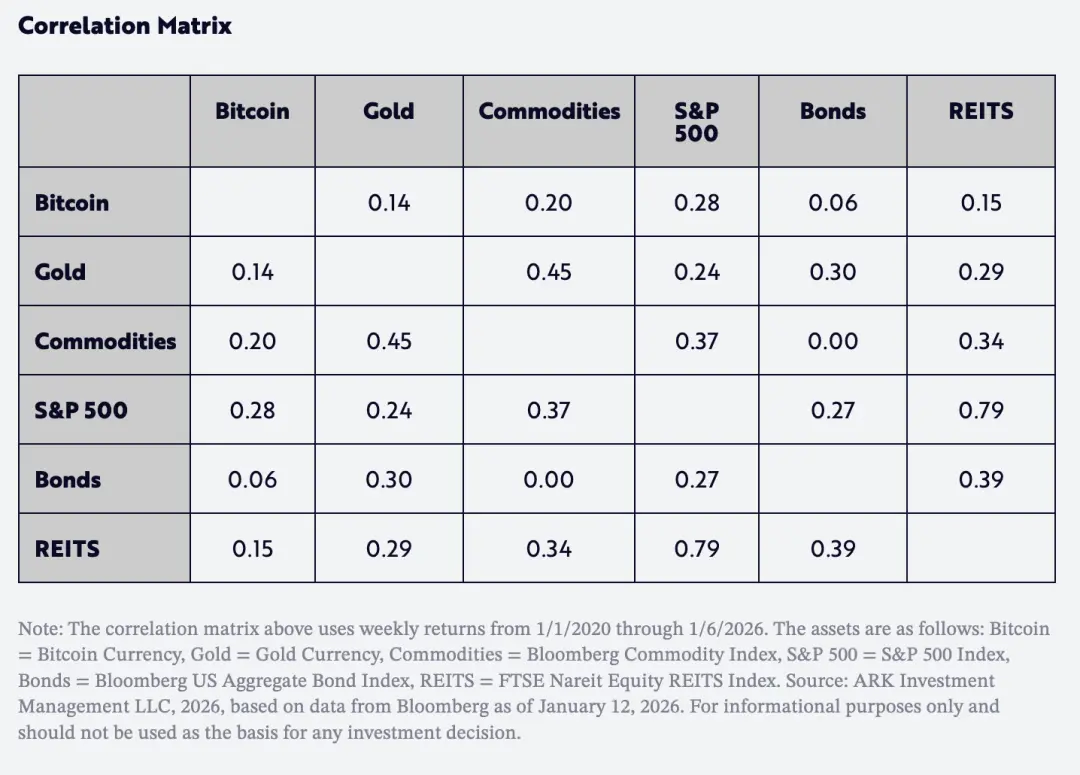

Еще один очень важный фактор для инвесторов заключается в том, что с 2020 года коэффициент корреляции доходности биткойна с золотом и другими основными классами активов был очень низким, как показано в таблице ниже.

Еще интереснее то, что корреляция между биткойном и золотом даже ниже, чем корреляция между индексом S&P 500 и облигациями.

Другими словами, в ближайшие годы биткойн может стать важным инструментом диверсификации для инвесторов, позволяющим повысить «отдачу на единицу риска».

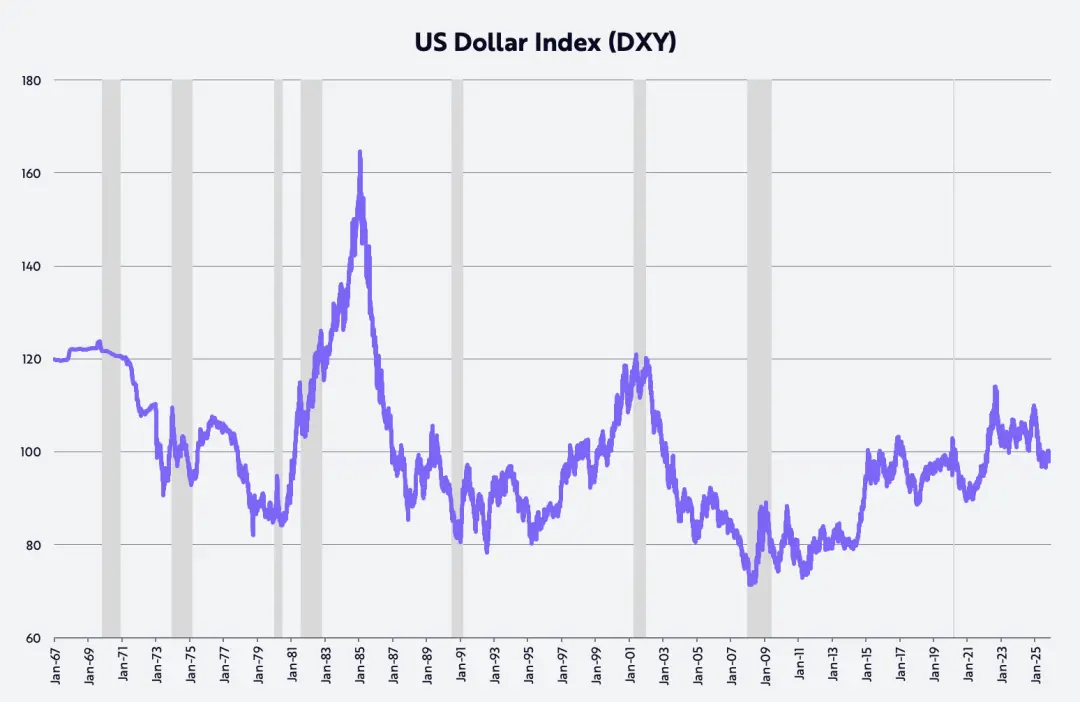

Перспективы доллара

В последние годы распространенной стала идея о том, что «американское исключение» заканчивается. К代表性 этому мнению относятся следующие доказательства:

В первом полугодии доллар упал на рекордную с 1973 года величину; по итогам года это был самый значительный спад с 2017 года.

В прошлом году, по данным доллара США по индексу доллара США (DXY), учитывающего торговый вес, доллар упал на 11% в первом полугодии и на 9% за весь год.

Если мы правильно оценим бюджетную политику, денежно-кредитную политику, дерегулирование и технические прорывы, возглавляемые США, то уровень доходности инвестиционного капитала в США будет расти относительно других регионов мира, что приведет к укреплению доллара.

Политика администрации Трампа отражает ситуацию в начале экономики Рейгана 80-х годов, когда доллар почти удвоился, как показано на графике ниже.

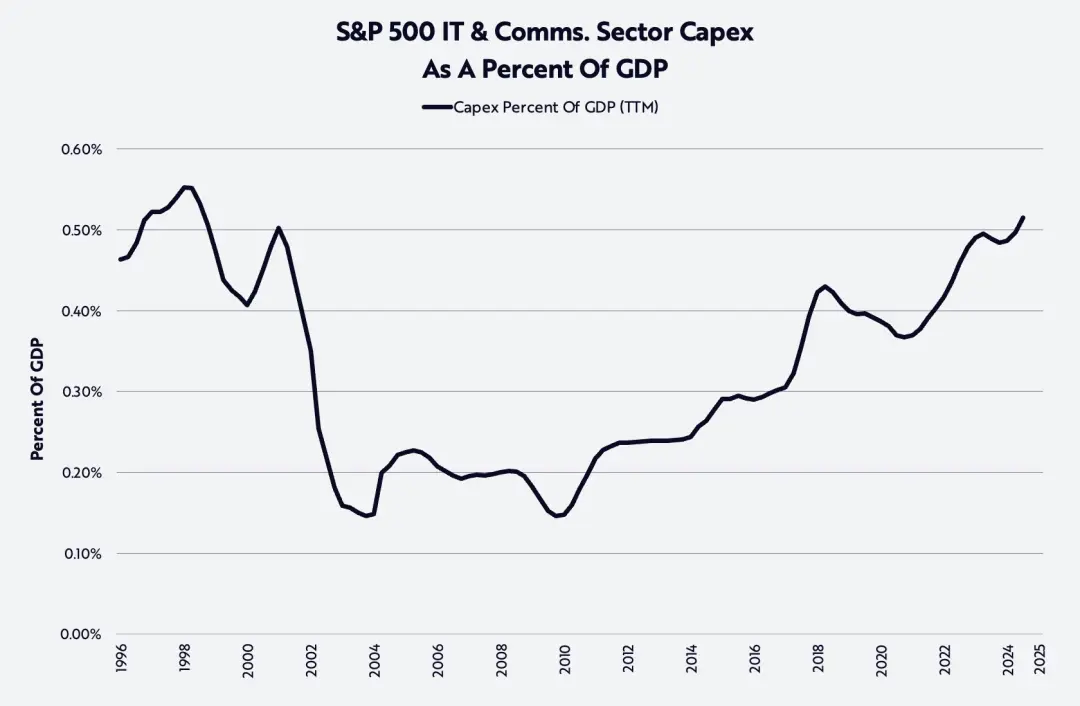

AI-гипер (AI Hype)

Волна искусственного интеллекта подталкивает капитальные вложения к уровню, не наблюдавшемуся с конца 90-х годов, как показано на графике ниже.

В 2025 году инвестиции в системы дата-центров (вычисления, сеть и накопители) вырастут на 47 %, приблизившись к 500 млрд. долларов США;

Ожидается, что к 2026 году она вырастет еще на 20 %, достигнув около 600 млрд долларов, что намного превышает долгосрочный тренд в размере 150–200 млрд долларов в год в течение десяти лет до появления ChatGPT.

Такой масштаб инвестиций порождает ключевой вопрос: откуда будет поступать доход от этих инвестиций и кто будет его получать?

Помимо полупроводниковых компаний и крупных корпораций облачных вычислений на открытом рынке, нелистинговые компании, ориентированные на ИИ, становятся важными получателями выгод от этого роста и возврата инвестиций. Компании по искусственному интеллекту становятся самыми быстрорастущими в истории.

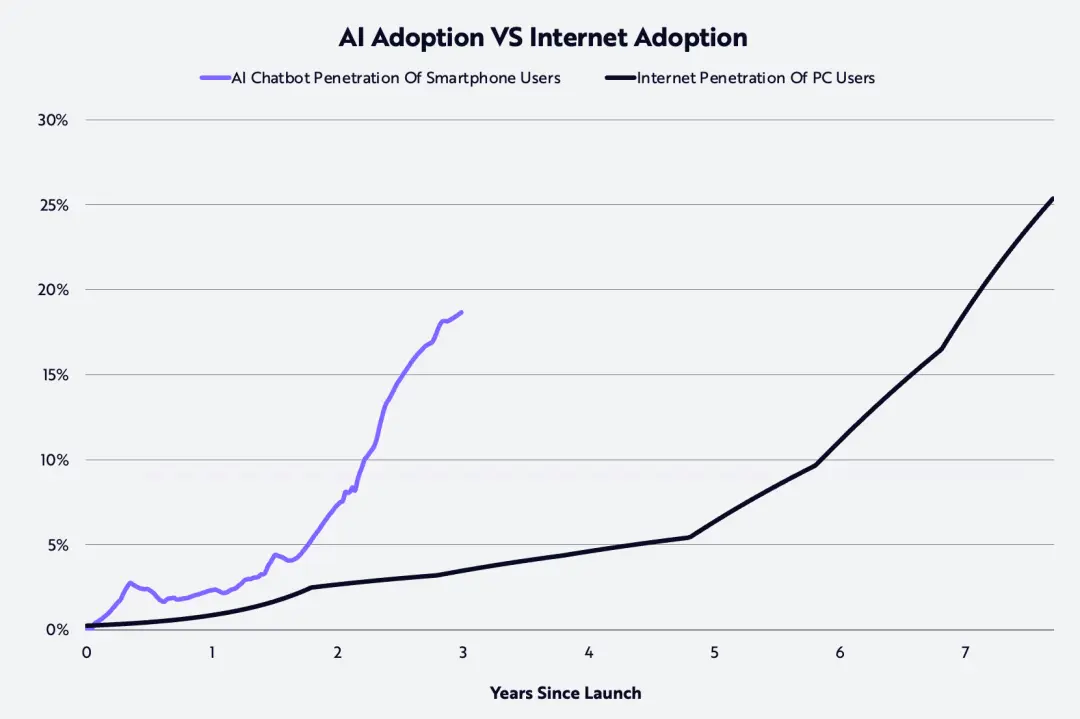

Согласно нашему исследованию, потребители принимают ИИ в два раза быстрее, чем интернет в 90-х годах, как показано на графике ниже.

По данным на конец 2025 года, OpenAI и Anthropic имеют годовую доходность в размере 20 миллиардов и 9 миллиардов долларов США соответственно, увеличившись за один год в 12,5 и 90 раз с 1,6 и 1 миллиарда долларов США соответственно.

Согласно слухам, обе компании рассматривают возможность проведения IPO в течение следующего года или двух, чтобы привлечь средства для масштабных инвестиций, необходимых для поддержки их продуктовой модели.

Как сказала Фиджи Симо, исполнительный директор по прикладному бизнесу OpenAI:

«Возможности моделей ИИ значительно превосходят уровень, который большинство людей испытывает в повседневной жизни, а ключ к 2026 году — это сокращение этого разрыва. Лидерами в области ИИ станут те компании, которые смогут превращать передовые исследования в продукты, которые действительно полезны для отдельных лиц, бизнеса и разработчиков».

В этом году на уровне пользовательского опыта ожидается значительный прогресс в этом направлении, он станет более целенаправленным, интуитивным и более высокой интеграции.

Ранним примером является ChatGPT Health — это специальная зона внутри ChatGPT, которая предназначена для помощи пользователям в управлении их здоровьем и здравоохранением на основе личных данных о здоровье.

На корпоративном уровне многие проекты ИИ все еще находятся на ранних стадиях, сталкиваясь с бюрократическими процессами, инерцией, а также реальными условиями, при которых необходимо сначала провести реструктуризацию организации и создать инфраструктуру данных, прежде чем ИИ действительно проявит свою ценность.

К 2026 году, вероятно, предприятия осознают, что им необходимо обучать модели на собственных данных и быстро их обновлять, иначе они отстанут от более агрессивных конкурентов.

AI-приложения принесут мгновенные и превосходные услуги поддержки клиентов, более быстрые циклы выпуска продуктов и стартапы, которые могут делать больше с меньшими ресурсами.

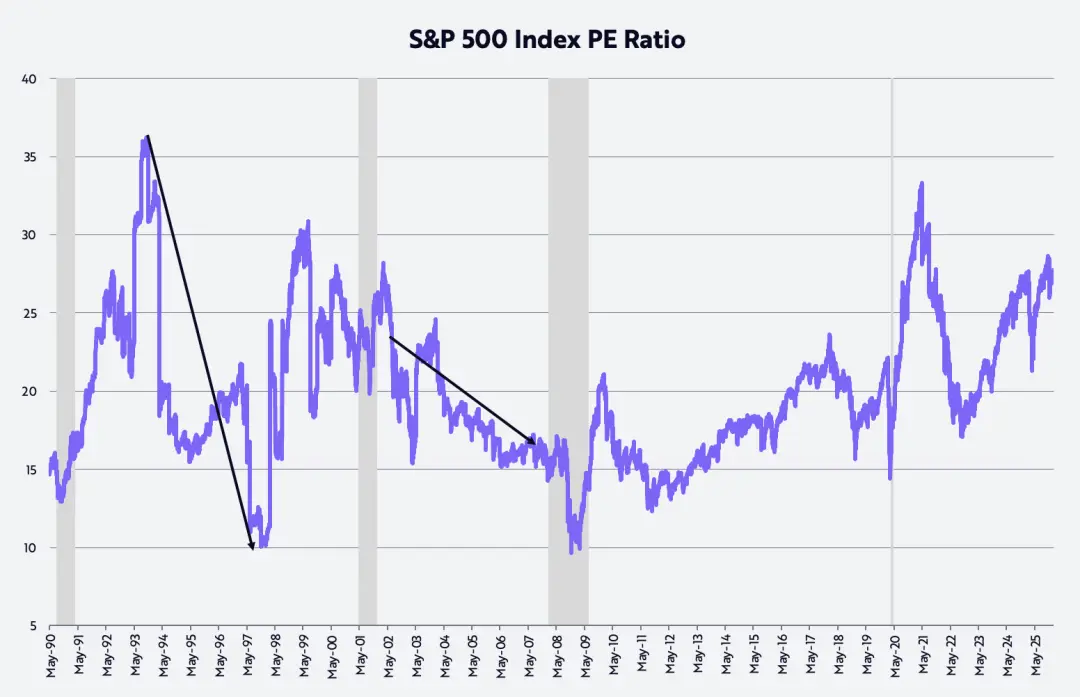

Высокая оценка рынка

Многие инвесторы обеспокоены оценкой акций, которые сейчас находятся на высоком уровне по сравнению с историческими данными, как показано на графике ниже.

Наше собственное предположение о стоимости заключается в том, что коэффициент цена/прибыль (P/E) вернется к среднему уровню за последние 35 лет, около 20.

Некоторые из самых заметных бычьих рынков развивались именно в процессе сжатия мультипликаторов. Например:

С середины октября 1993 года до середины ноября 1997 года индекс S&P 500 показал годовую доходность в размере 21%, за тот же период P/E снизился с 36 до 10.

С июля 2002 года по октябрь 2007 года годовая доходность индекса S&P 500 составила 14%, за тот же период времени коэффициент P/E сократился с 21 до 17.

Учитывая наши прогнозы ускорения роста реального ВВП, обусловленного факторами производительности, и замедления инфляции, такое динамическое развитие событий, вероятно, повторится в данном цикле рынка — и даже проявится в еще более выраженной форме.

С глубокой благодарностью инвесторам и другим друзьям, которые, как всегда, поддерживают ARK, а также Дэн, Уилл, Кэти и Кит за помощь в написании этого большого Новогоднего обращения!