Оригинальный заголовок: «Инвестирование в BTC с использованием маржинальной торговли, действительно приносит больше прибыли?»

Автор оригинала: CryptoPunk

Пятилетняя ретроспективная оценка показывает: у тройного плеча почти нет стоимости

Сначала вывод:

В ходе бэктестирования за последние пять лет, окончательная доходность BTC с тройным leverage при регулярных инвестициях превышала доходность с двойным leverage всего на 3,5%, но при этом потребовалаРиск потери при приближении к нулю.

Если рассматривать риск, доходность и осуществимость в комплексе —Инвестирование на спот-рынке, наоборот, является лучшим решением на долгосрочной перспективе; 2x - это предел; 3x не стоит.

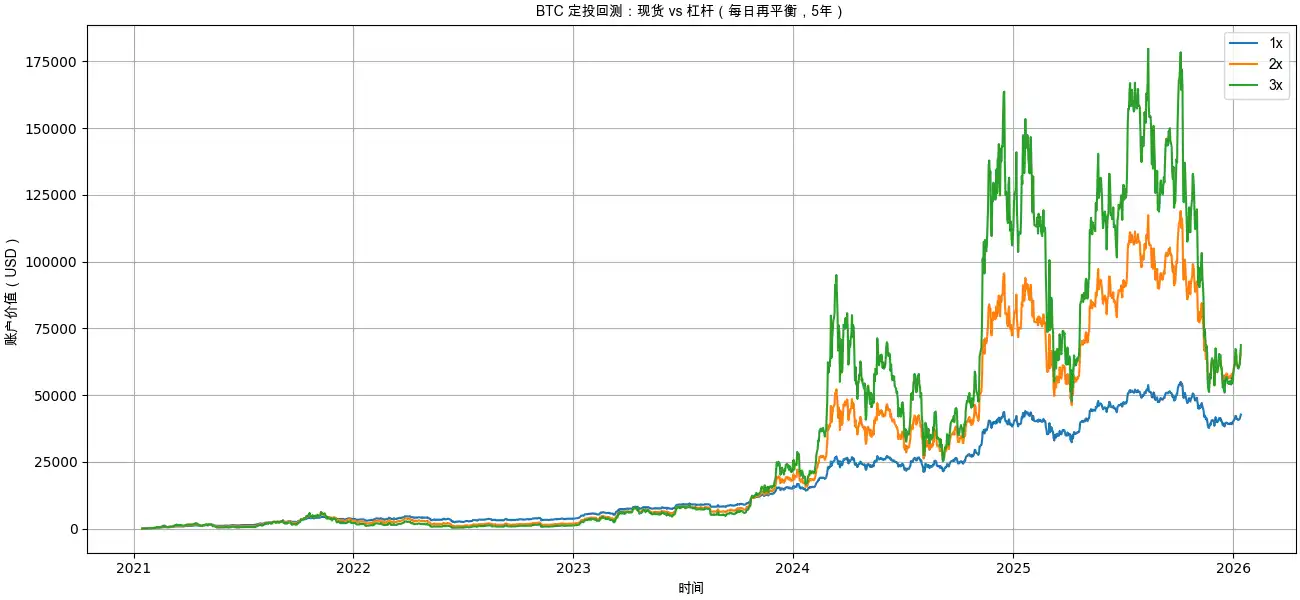

Ежегодная кривая стоимости инвестиций на 5 лет: 3x не «увеличивает разрыв»

Из динамики изменения стоимости портфеля можно ясно увидеть:

· Спот (1x):Кривая плавно растет, просадка контролируема

· 2-кратный леверидж:Очевидное увеличение доходности на этапе бычьего рынка

· 3-кратный левередж:Многократное «приземление и ползание», длительное колебание и истощение

Несмотря на то, что в 2025–2026 годах 3x в конечном итоге немного превзошла 2x,

НоВ течение нескольких лет чистая стоимость 3x постоянно отставала от 2x.

Примечание: в данном бэктесте часть, касающаяся рычага, использует бэктестирование с ежедневным ребалансированием, что приведет к потере волатильности.

Это означает:

Финальная победа 3x во многом зависит от "последнего рывка"

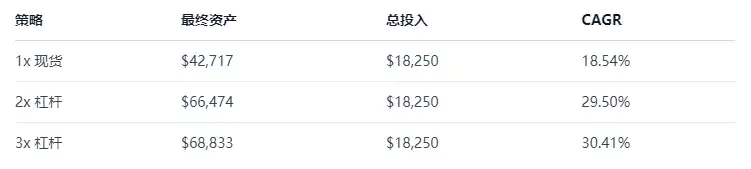

II. Сравнение конечной прибыли: предельная прибыль от рычага быстро уменьшается

Важно не то, «кто получает наибольшую выгоду», а то,На сколько больше:

· 1x → 2x:Заработать дополнительно ≈ $23 700

· 2x → 3x:Просто на ≈ $2,300 больше

Прибыль почти перестала расти, но риски возрастают экспоненциально

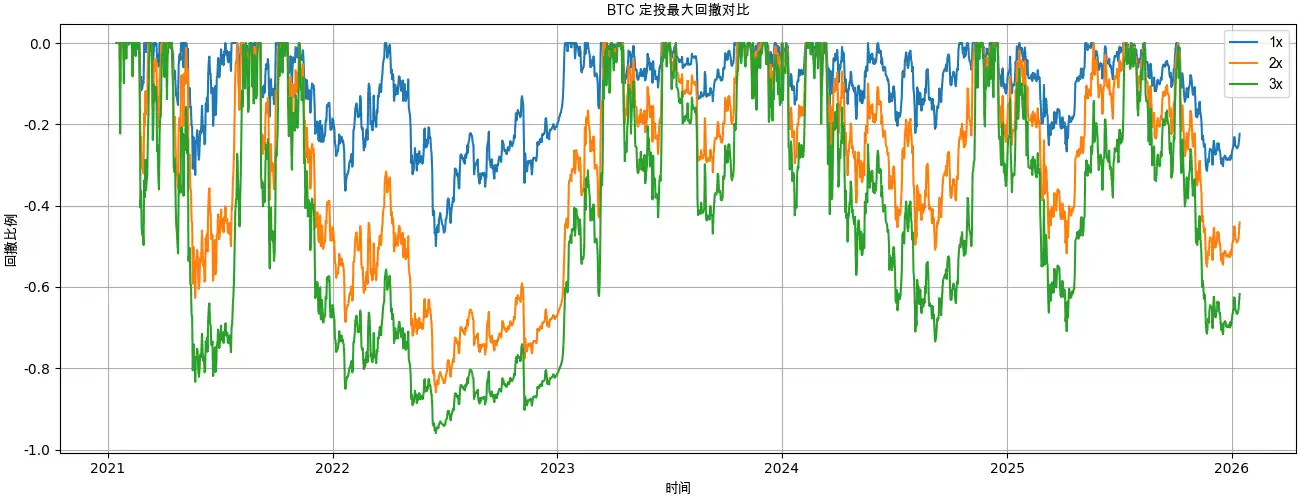

Третий: максимальный урон: 3x приближается к «структурной неисправности»

Здесь есть очень важная практическая проблема:

-50%:Психически выносимый

· -86%:Нужно +614%, чтобы окупиться

-96%:Нужно +2400%, чтобы окупиться

3-кратный леверидж по сути уже «математически обанкротился» во время медвежьего рынка 2022 года,

Все последующие прибыли почти полностью поступали от новых вложений, поступивших после дна падения рынка.

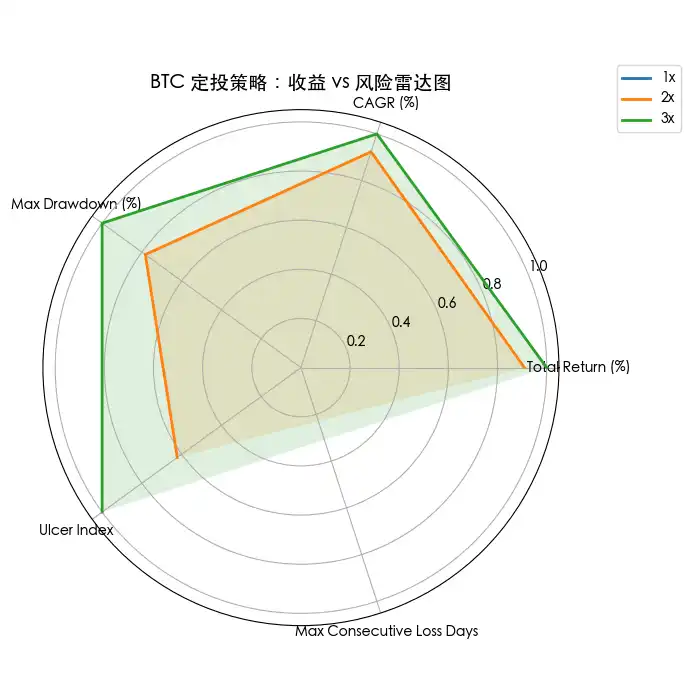

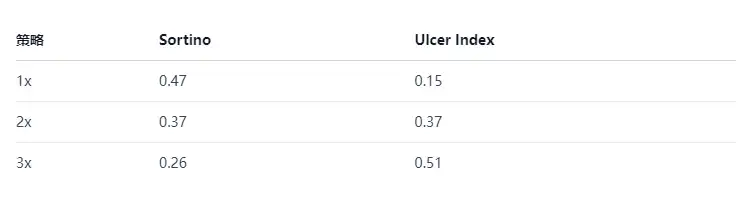

4. Доходность с учетом риска: спотовые операции оказываются оптимальными

Эти данные говорят о трёх вещах:

1. Самый высокий риск и доходность на спот-единицу

2. Чем выше рычаг, тем хуже соотношение риска падения к выгоде

3. 3-кратное длительное пребывание в зоне глубокого падения, огромное психологическое давление

Что означает Индекс язвенности = 0,51?

Долгосрочное "погружение под воду" по счету, почти не дающее вам положительной обратной связи

Почему у тройного левериджного фонда такой плохой долгосрочный результат?

Причина — всего лишь одна фраза:

«Ежедневное ребалансирование + высокая волатильность = постоянные потери»

В условиях колеблющегося рынка:

· Рост → увеличение позиции

· Падение → уменьшение позиции

· Ни роста, ни падения → баланс счета постоянно сокращается

Это классический примерЭффект волатильности

а его разрушительная сила связана с рычагомКвадратПропорционально.

для высоколиквидного актива вроде BTC,

С 3-кратным плечом вы получаете наказание за волатильность в 9 раз.

Вывод: BTC сам по себе уже является «активом с высоким риском»

Результаты пятимесячного тестирования дали очень четкий ответ:

· Инвестиции в фьючерсы:Оптимальное соотношение риска и прибыли, может быть реализовано в долгосрочной перспективе

· 2-кратный леверидж:Радикальный предел, подходит только немногим

· 3-кратный левередж:Долгосрочная стоимость использования слишком низкая, не подходит в качестве инструмента для регулярных инвестиций

Если вы верите в долгосрочную ценность BTC,

И тогда наиболее рациональным выбором часто бывает не «добавить еще один уровень рычага»,

НоПусть время будет на вашей стороне, а не станет вашим врагом.

Нажмите, чтобы узнать о вакансиях в Lulumi BlockBeats

Добро пожаловать в официальное сообщество Lulin BlockBeats:

Telegram-канал с обновлениями:https://t.me/theblockbeats

Telegram-чат:https://t.me/BlockBeats_App

Официальный аккаунт Twitter:https://twitter.com/BlockBeatsAsia