В понедельник, 6 апреля 2026 года, на закрытии торгов акции Blue Owl Capital (OWL), крупнейшего американского частного кредитного управляющего актива, упали до 8,45 доллара США, установив новый минимум за всю историю торгов по недельной линии, а в ходе торгов достигли уровня 7,80 доллара США. Эта волна продаж была спровоцирована данными о выкупе инвестиций в полуликвидные фонды, опубликованных Blue Owl в предыдущий четверг. За этот квартал две основные неторговые BDC-фонда (компании развития бизнеса) — OTIC (Blue Owl Technology Income) и OCIC (Blue Owl Credit Income) — получили запросы на выкуп от инвесторов на сумму около 54 миллиардов долларов США. Уровень выкупа в OTIC составил 40,7% от обращающихся акций, в OCIC — 21,9%. Оба фонда одновременно достигли жесткого отсечного порога в 5%, установленного отраслевыми стандартами, и были разрешены только выкупы на сумму менее 12 миллиардов долларов США.

Главные финансовые СМИ сразу представили это как «разрушение нарратива о частных кредитах для розничных инвесторов» и «перенос влияния ИИ на программные компании на кредиторов». Но эти ярлыки скрывают более важный факт. В ту же неделю доля запросов на выкуп в первом квартале от Goldman Sachs Private Credit Corp, дочерней компании Goldman Sachs Asset Management, составила 4,999% — всего на 0,001 процентного пункта ниже порога в 5%, что сделало его одним из немногих, возможно, единственным крупным полуликвидным бессрочным BDC, не сработавшим порог и полностью выплатившим всем запрашивающим инвесторам. Этот отток средств — не «кризис частного кредита», а четкая K-образная дифференциация.

Согласно сообщению Bloomberg от 6 апреля, этот фонд Goldman Sachs объемом 15,7 млрд долларов США является исключением в этом квартале, избежав массового оттока. В то же время коэффициент выкупа OTIC от Blue Owl в 8,1 раза выше, чем у Goldman Sachs, а OCIC — в 4,4 раза. Когда внимание рынка сосредоточено на резком падении Blue Owl, настоящий вопрос, который стоит задать, — почему при одинаковой структуре, одной и той же неделе и одном и том же лимите в 5% две организации достигли совершенно разных результатов.

Цена акций снизилась на две трети за пятнадцать месяцев

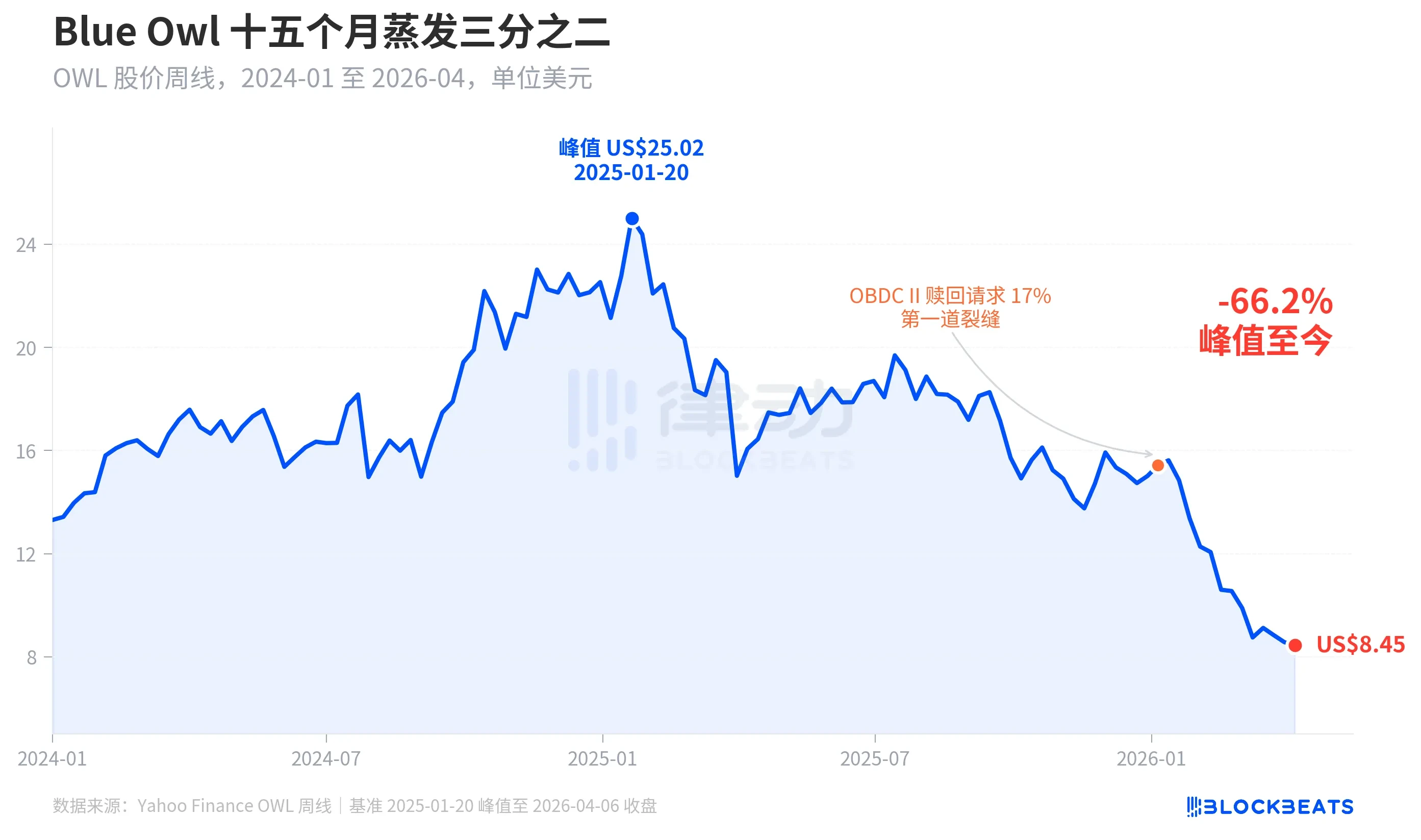

Сначала посмотрим, как рынок оценивает Blue Owl. Согласно историческим еженедельным данным Yahoo Finance, Blue Owl Capital (OWL) закрылась на неделе 20 января 2025 года на уровне 25,02 доллара США, достигнув исторического пика. К неделе 6 апреля 2026 года цена снизилась до 8,45 доллара США, что составляет падение на 66,2% за пятнадцать месяцев и исчезновение почти двух третей рыночной капитализации.

Первое явное трещина в цене акций произошла в начале января 2026 года, когда другой фонд Blue Owl, OBDC II (меньший непубличный BDC), сообщил о получении запросов на выкуп, эквивалентных 17% обращающихся акций, что было воспринято как «первая трещина». После этого цена акций продолжала падать, и к концу первого квартала оба основных фонда — OTIC и OCIC — одновременно активировали ограничения, а в понедельник цена упала до рекордно низкого уровня в 7,80 доллара США с момента выхода на биржу.

Интересно, что падение акций Blue Owl (-66,2%) значительно превышает ухудшение их фундаментальных показателей. OCIC по-прежнему управляет активами на сумму 36 миллиардов долларов США, чистые активы за первый квартал 2026 года снизились примерно на 6,5%, а общие управляемые активы компании остаются выше 290 миллиардов долларов США. Рынок явно переоценивает эту компанию не на основе текущих результатов, а с учетом двух факторов: «неопределенности будущих выплат» и «кризиса доверия к оценке».

Одни ворота, две судьбы

То, что действительно может четко объяснить «дифференциацию K-буквы», — это поперечный срез. Если объединить пять крупных полуликвидных бессрочных BDC, которые раскрыли данные о выкупе за первый квартал 2026 года, структура станет очевидной.

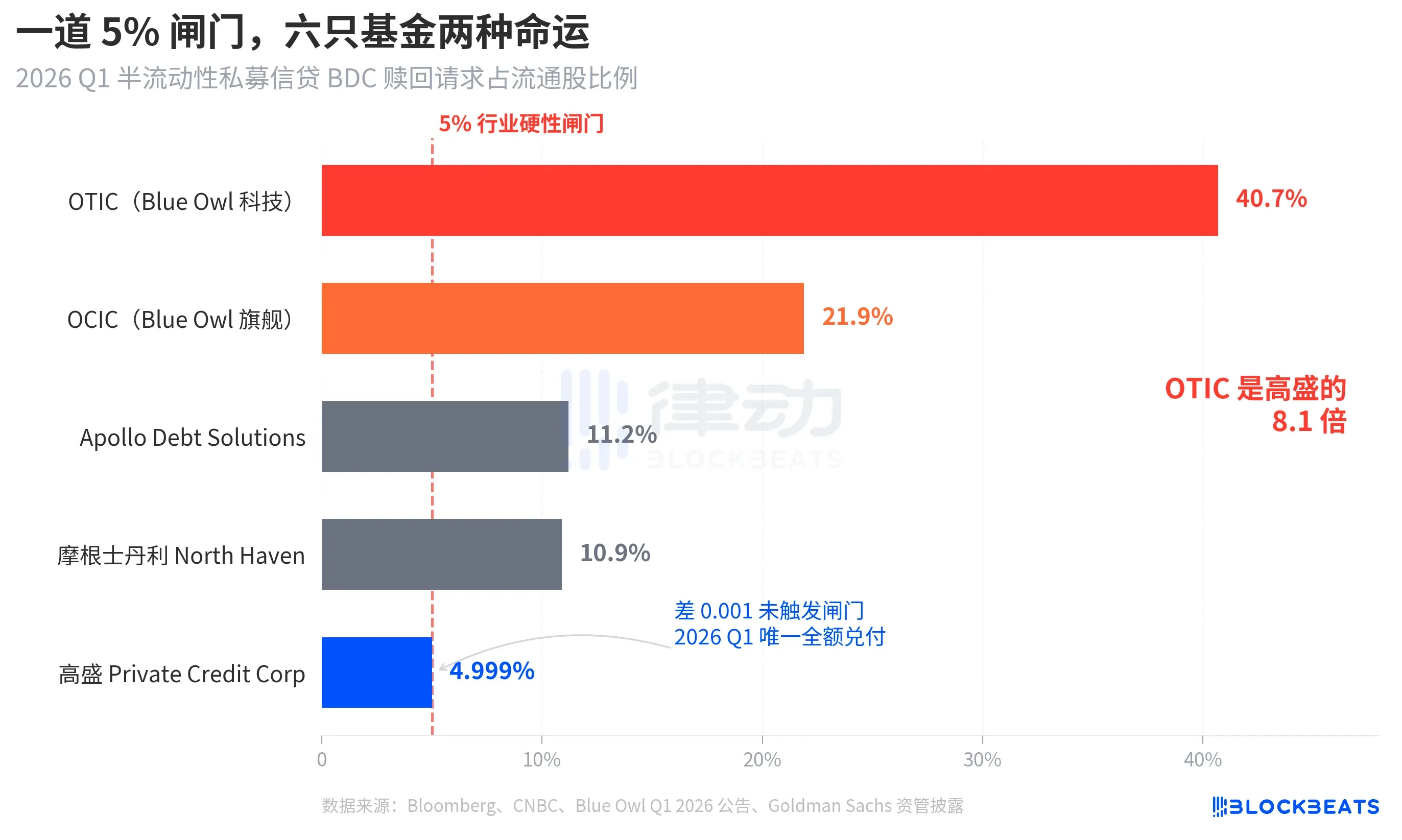

Согласно данным Bloomberg, CNBC и корпоративным объявлениям фондов, уровни выкупа пяти фондов следующие: Blue Owl OTIC — 40,7%, Blue Owl OCIC — 21,9%, Apollo Debt Solutions — 11,2%, North Haven Private Income Fund от Morgan Stanley — 10,9%, Goldman Sachs Private Credit Corp — 4,999%. Эти пять фондов можно примерно разделить на три категории.

Верхний предел: два фонда Blue Owl значительно превысили лимит, OTIC почти наполовину оказался с оттоком инвесторов, OCIC приблизился к четырехкратному лимиту. Согласно правилам, разрешено выплачивать не более 5% обращающихся акций, OTIC фактически выплатил около 1,79 млрд долларов США, OCIC — около 9,88 млрд долларов США, остальные запросы на выкуп, превышающие 42 млрд долларов США, остались заблокированными за лимитом.

Средний уровень: уровень выкупа Apollo и Morgan Stanley находится в диапазоне от 10% до 11%. Согласно сообщениям Bloomberg от 11 марта и 23 марта, Apollo Debt Solutions выплатила около 45% запросов, North Haven — около 46%; согласно отраслевым данным PitchBook и iCapital, они также активировали механизм ограничений, но испытывают значительно меньшее давление, чем Blue Owl.

Внизу — только Goldman Sachs. 4,999% — единственный крупный фонд за этот период, не сработавший порог в 5%, все запросы на выкуп были удовлетворены в полном объеме.

Блумберг в заголовке статьи использует «избегает оттока», а цифра 8,1 раза, что OTIC превышает уровень Goldman Sachs, сама по себе демонстрирует масштаб дивергенции. В ту же неделю, при той же структуре и тех же правилах, судьбы двух институциональных участников оказались совершенно разными.

Пузырь, розничные инвесторы подняли его на 4,4 раза

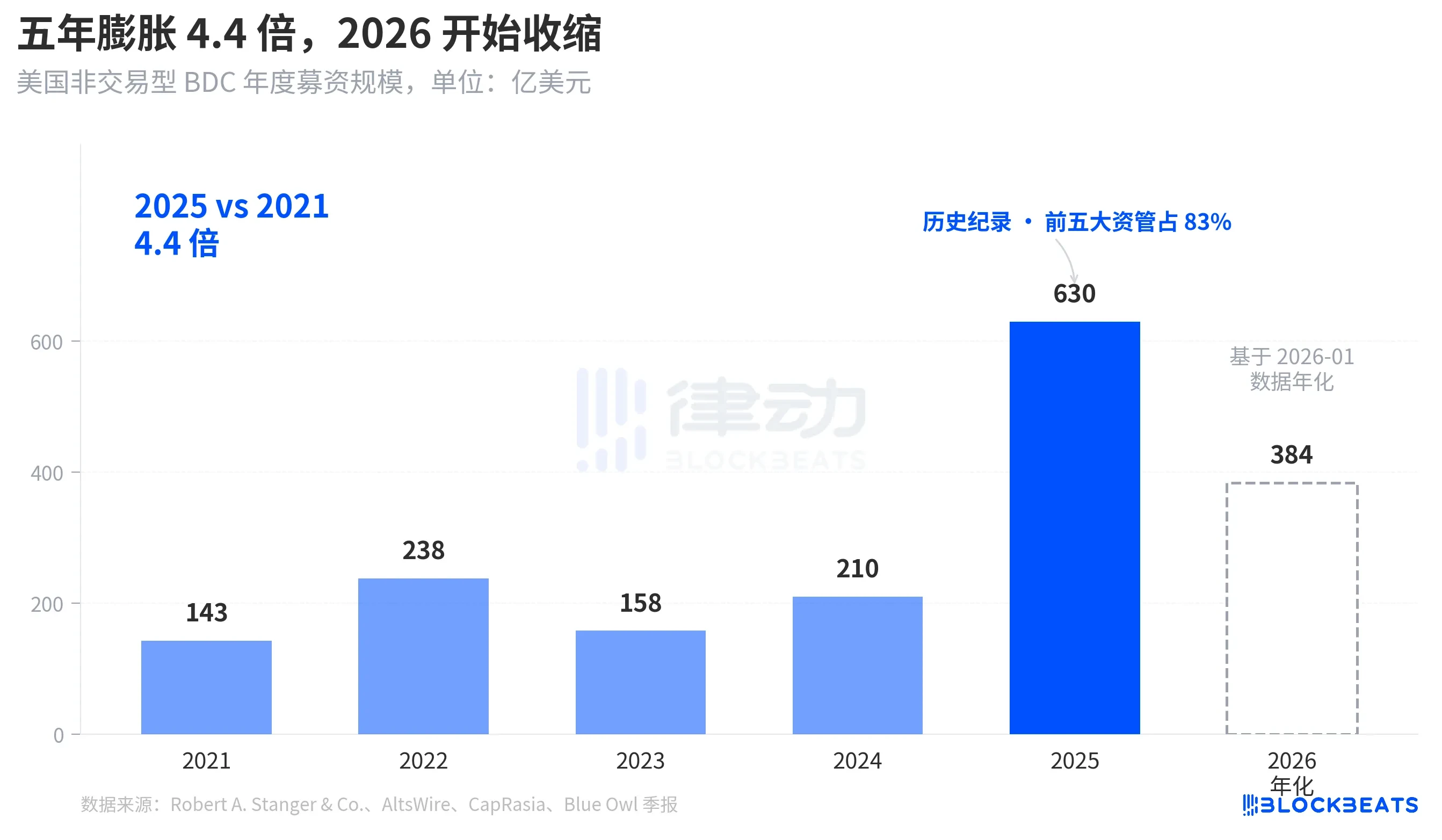

Чтобы понять, почему этот отток средств был таким сильным, нужно сначала оценить, насколько глубоко вошла вода. Согласно отраслевой статистике Robert A. Stanger & Co., годовой объем привлечения средств американскими неторгуемыми BDC за последние пять лет демонстрирует четкую параболическую тенденцию.

За весь 2021 год — 14,3 млрд долларов США, к 2025 году установлен рекорд в 63 млрд долларов США, что в 4,4 раза больше за пять лет. Согласно тому же отчету, в 2025 году пять крупнейших институциональных игроков (Blackstone, Blue Owl, Apollo, Ares и HPS) получили около 83% этой суммы, то есть примерно 52,3 млрд долларов США сосредоточились у пяти ведущих компаний. За последние пять лет объем средств розничных инвесторов, притекших на рынок, был не только огромным, но и чрезвычайно концентрированным.

Однако к январю 2026 года данные за один месяц показали, что привлечение средств непрофильными BDC составило лишь 32 млрд долларов США, что почти вдвое меньше пикового значения в 62 млрд долларов США в марте 2025 года. Согласно сообщениям Connect Money и FinancialContent, объем продаж BDC в первом квартале 2026 года снизился примерно на 40% по сравнению с аналогичным периодом прошлого года. В тот же квартал, когда инвесторы начали массово требовать выкупа, приток новых средств заметно замедлился — одновременно усилились давление выкупов и падение новых заявок, что привело к сильнейшему нажатию на клапан, чем кто-либо мог предположить.

Это не циклический откат, а первый пересмотр на уровне финансирования нарратива о полуликвидных бессрочных BDC, продаваемых розничным инвесторам как «подобие сберегательного продукта».

От BREIT до Blue Owl уязвимость постепенно становилась явной в течение четырех лет

Поместив этот отток средств в более длинную временную шкалу, можно увидеть, что он не возник внезапно.

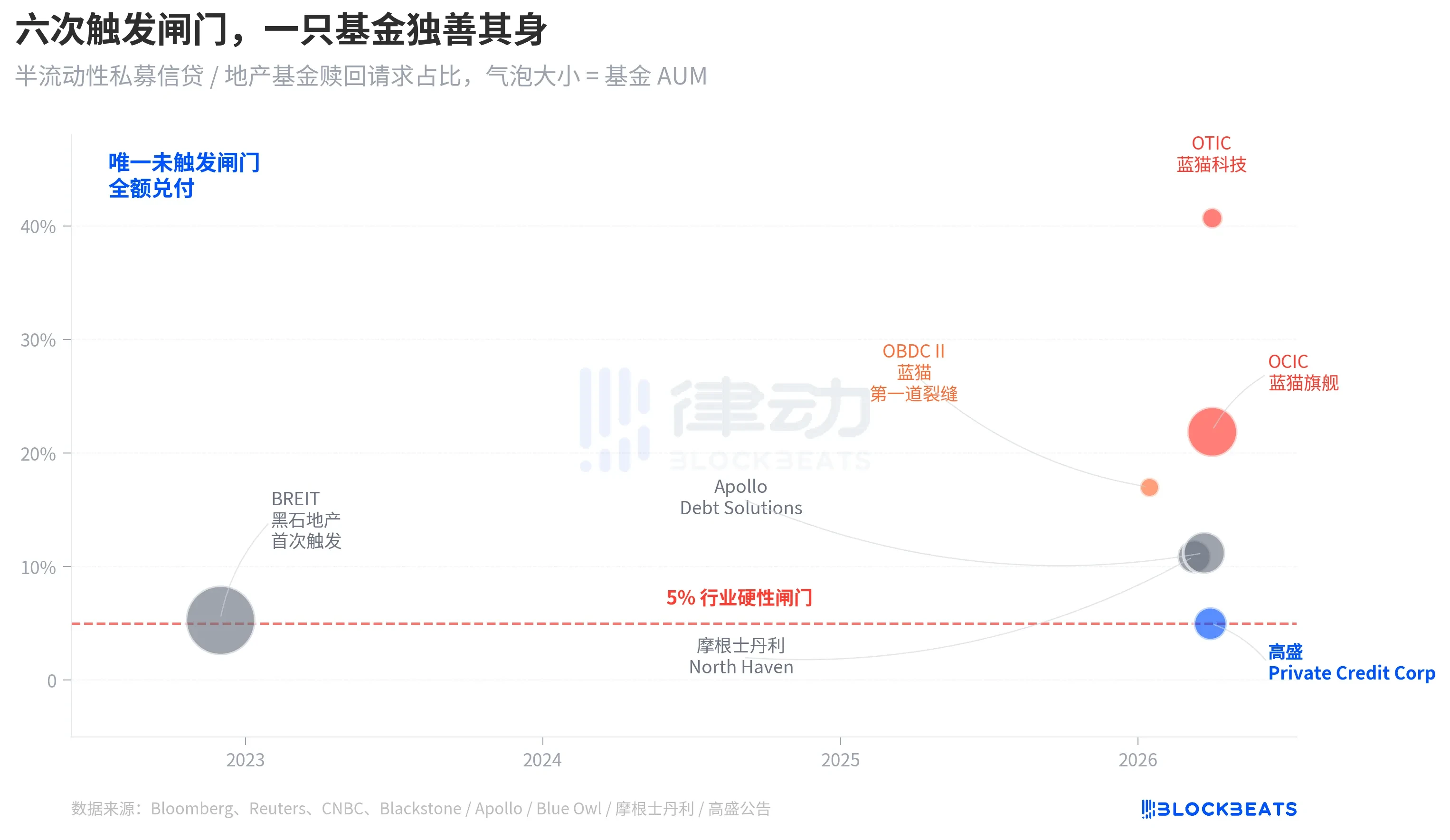

Структура «полуликвидного перпетуума» включает два уровня обязательств. Она позволяет фонду не проводить публичное размещение и не раскрывать оценку стоимости, при этом гарантируя инвесторам возможность выкупа части долей ежеквартально по NAV. По сути, это упаковка неликвидных активов (частный кредит, частная недвижимость) в продукт, «выглядящий как возможность мгновенного вывода средств». Для предотвращения панического оттока отрасль единообразно установила квартальный лимит выкупа в 5%. Если запросы на выкуп за квартал превышают 5% от обращающихся акций, фонд выплачивает пропорциональную часть, а оставшиеся запросы блокируются до следующего квартала.

В ноябре 2022 года BREIT — некотируемый недвижимостный траст, принадлежащий Blackstone, — впервые активировал этот механизм, став первым системным событием ликвидности в структуре с постоянной частичной ликвидностью. Согласно данным Caproasia, в январе 2023 года BREIT выполнил только 25% всех запросов на выкуп, а к ноябрю 2023 года общий объем выкупленных запросов составил 14,3 млрд долларов США. Тогда это событие воспринималось как изолированный случай, связанный с классом активов недвижимости, и частный кредитный рынок не пострадал.

Четыре года спустя та же трещина распространилась с недвижимости на кредиты. В январе 2026 года Blue Owl OBDC II сообщила о запросах на выкуп в размере 17%, став первым сигналом. 11 марта North Haven от Morgan Stanley активировала ворота. 23 марта ворота активировала Apollo Debt Solutions. 2 апреля одновременно ворота активировали Blue Owl OCIC и OTIC. За семь дней четыре крупных BDC ведущих управляющих компаний последовательно оказались за одной и той же чертой, в то время как Goldman Sachs в тот же квартал осталась за пределами ворот, отстав на 4,999%.

Структурная уязвимость полуликвидных бессрочных BDC не была выявлена только из-за этой волны выкупов от Blue Owl — она уже была на столе еще с 2022 года, во время BREIT, но в течение четырех лет никто этого всерьез не воспринимал.

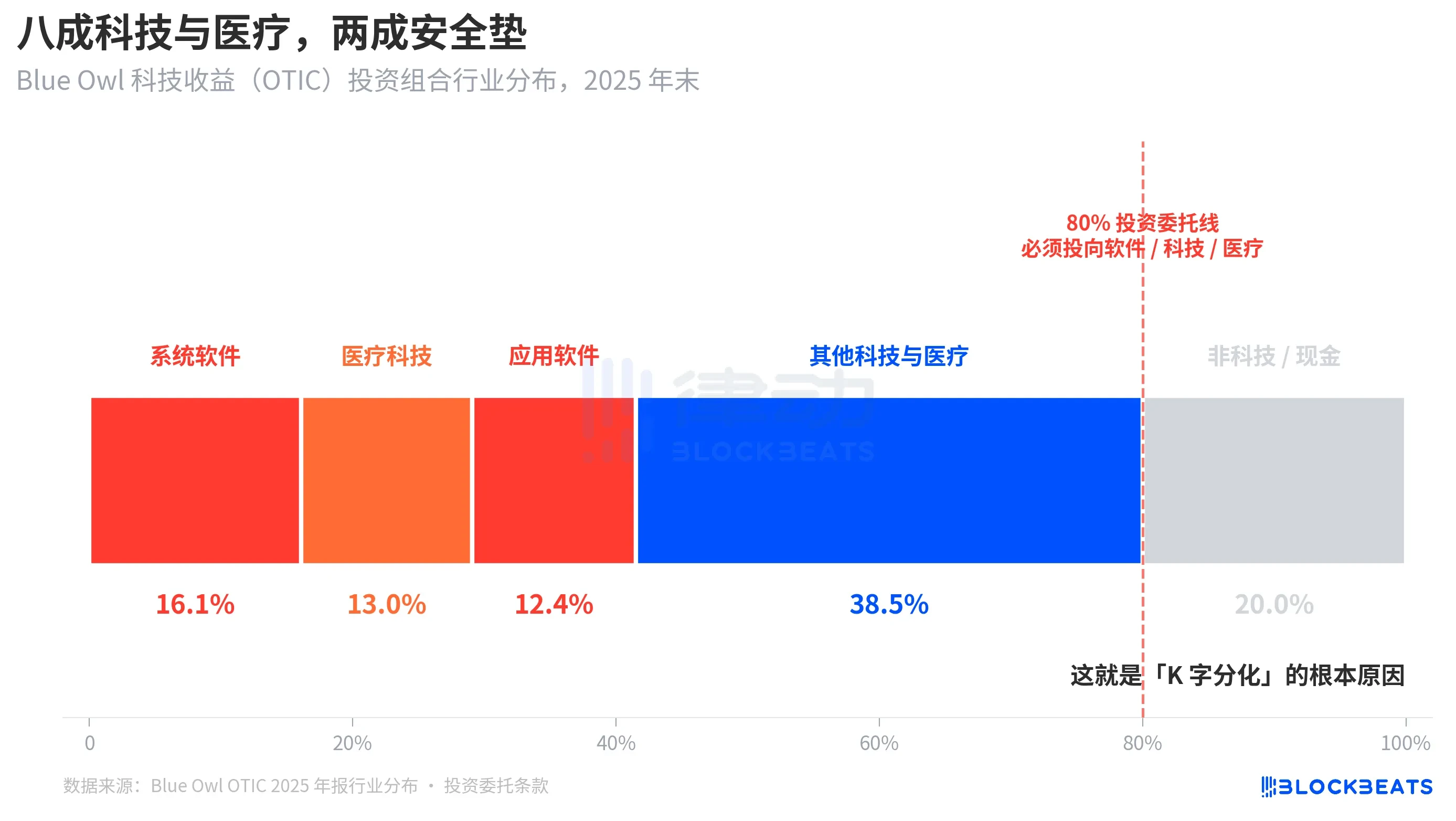

Root cause: 80% of OTIC is concentrated in technology and healthcare

Теперь вернемся к ключевому вопросу: почему при одинаковой структуре и одной и той же неделе результаты Goldman Sachs и Blue Owl отличаются в 8 раз. Разбив инвестиционный портфель OTIC, ответ становится очевидным.

Согласно отчету об оценке KBRA и финансовым результатам Blue Owl OTIC за четвертый квартал 2024 года, на конец 2025 года размер инвестиционного портфеля OTIC составил 6,2 млрд долларов США, в него входят 190 компаний, охватывающих 39 конечных рынков, причем 92% из них поддерживаются частными инвестиционными фондами, а 93% представляют собой первоочередные обеспеченные кредиты высшего приоритета. С точки зрения бухгалтерской структуры это фонд с хорошими характеристиками, однако его отраслевая концентрация является весьма специфической: системное программное обеспечение составляет 16,1%, медицинские технологии — 13,0%, прикладное программное обеспечение — 12,4%; только эти три сегмента составляют 41,5%.

Ключевой момент в том, что это не временная отраслевая предпочтение управляющего, а жесткое правило, закрепленное в инвестиционной хартии OTIC: как минимум 80% совокупных активов должны быть инвестированы в компании, связанные с программным обеспечением и технологиями. Blue Owl в публичных материалах описывает OTIC как «фонд, ориентированный в основном на крупные, лидерские программные компании, предоставляющие решения с критически важными и регулярными доходами». OTIC изначально был создан как фонд технологического кредитования SaaS.

За последние полгода SaaS был одним из активов, чья оценка была наиболее сильно пересмотрена из-за ИИ. Когда инвесторы начали беспокоиться о том, что ИИ может подорвать долгосрочные подписные доходы программных компаний, частный кредитный фонд с 80%-ной экспозицией в программном обеспечении и технологиях оказался под ударом первым. Согласно сообщениям Bloomberg и Reuters, руководство Blue Owl само признало в коммуникациях с инвесторами, что часть давления со стороны оттока средств в первом квартале была вызвана «опасениями по поводу разрушительного влияния ИИ на программные компании».

Напротив, портфель Goldman Sachs Private Credit Corp (15,7 млрд долларов США под управлением) по оценке Bloomberg «значительно более диверсифицирован», чем у конкурентов, и ни одна отрасль не занимает долю, сопоставимую с технологической экспозицией OTIC. При одинаковых частных кредитах, одинаковой полуликвидной структуре и одинаковом лимите в 5%, экспозиция базовых активов к текущим рыночным трендам составляет 80% против менее чем 15% — в результате один показывает уровень выкупов 40,7%, а другой — 4,999%.

Это и есть основная причина «дифференциации K-буквы». Проблема не в крахе частного кредитования как класса активов, а в том, что фонды, сделавшие ставку на одну и ту же рыночную тему, столкнулись с трудностями, в то время как диверсифицированные фонды практически не пострадали. Дифференциация произошла на уровне экспозиции риска, а не на структурном уровне.

Завершение

Генеральный директор JPMorgan Chase Деймон в письме акционерам за 2026 год, опубликованном 6 апреля, совпал с днем, когда Blue Owl достигла нового минимума. В письме он написал: «В целом, частный кредитный сектор страдает от недостатка прозрачности и строгой оценки кредитов, что заставляет людей с большей вероятностью продавать, если они считают, что ситуация ухудшится, даже если фактические убытки практически не изменились».

Это заявление Деймона указывает на структурные проблемы. Частный кредит трудно оценивать по рыночной цене, и инвесторы более чувствительны к восприятию риска, чем к фактическим потерям. При чтении этого на 7 апреля 2026 года это имеет два значения. Во-первых, разница в 0,001 у Goldman Sachs — это скорее результат диверсифицированной структуры, а не удачи. Во-вторых, весь рынок частного кредита объемом 1,8 триллиона долларов США до сих пор не решил фундаментальное противоречие между ликвидностью и неликвидным портфелем.

Порог в 5% не разделил Blue Owl и Goldman Sachs на «хорошие» и «плохие» фонды; он просто одновременно зафиксировал на одном графике K-линий два разных подхода к инвестиционным решениям: концентрация ставок на текущих темах и диверсификация.