Автор статьи: Sebastien Davies

Статья переведена:Block unicorn

Предисловие

В финансовой сфере существует проблема экстремизма. Я встречал экстремистов, которые уверены, что блокчейн уничтожит все существующие финансовые институты. В то же время представители традиционного финансового лагеря считают, что биткоин равен криптовалюте, и наоборот. К сожалению, обе стороны не проявляют терпения, чтобы понять нюансы.

Я не согласен с такой двоичной дилеммой. Как мы видим, оба направления, скорее всего, сольются, а не столкнутся. Visa и Mastercard активно расширяют сотрудничество в области блокчейн-платежей. Традиционный гигант финансовых услуг Stripe также запустил специализированную блокчейн-платформу для обработки платежей. Наша команда почти каждую неделю пишет статьи о тенденциях слияния этих двух финансовых сфер.

В криптовалютных обзорах я часто вижу, как люди рассматривают саму блокчейн-технологию как уникальное торговое предложение (USP), поскольку она обеспечивает быстрые и низкозатратные транзакции. Да, перевод денег через блокчейн действительно дешевле. Но это само по себе не является ключевым фактором, способствующим распространению блокчейна, поскольку традиционная инфраструктура перевода средств, несмотря на относительно высокие затраты, успешно функционирует уже десятилетия.

Компании не будут менять банковских партнеров только потому, что другой банк предлагает несколько базисных пунктов скидки на обработку транзакций. Финансовые привычки укоренились, и компаниям нужны более убедительные причины, чтобы изменить способы перевода, хранения и инвестирования средств.

Здесь важны измеримые результаты. Чтобы массы изменили способ перемещения средств, им нужно понять, как оптимизировать весь поток капитала. Поэтому акцент должен быть сделан на том, как блокчейн бесшовно интегрируется с платформой, позволяя пользователям легко хранить, инвестировать и брать в долг средства.

В сегодняшней специальной колонке партнер Primal Capital Себастьен Дэвис рассматривает, почему инфраструктура криптовалют не способствует массовому распространению и что может это изменить.

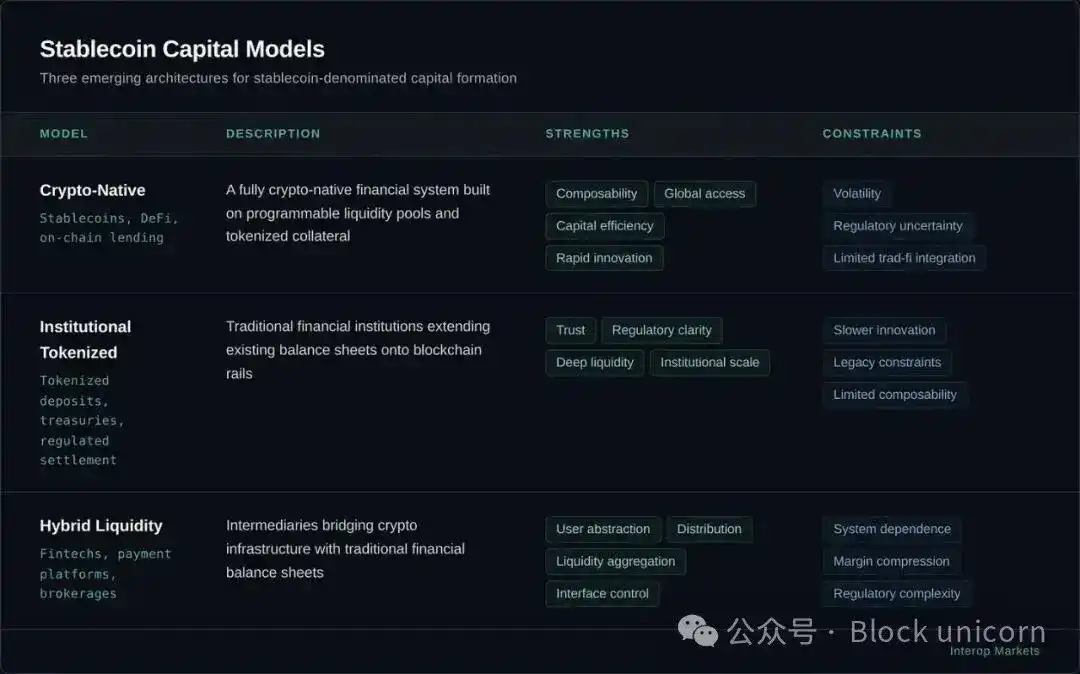

Иллюзия инфраструктуры

В течение большей части последнего десятилетия мировое финансовое сообщество уделяло огромное внимание «орбитам». Обсуждения цифровых активов почти полностью сосредоточились на механической пропускной способности блокчейна, криптографической безопасности децентрализованных приложений и теоретической изысканности логики смарт-контрактов. Это был этап инфраструктуры — эпоха, посвящённая созданию «контейнеров». С 2020 по 2024 год вся отрасль лихорадочно строила трубы, сейфы и шлюзы, направленные на модернизацию потоков стоимости.

В этот период развитие криптовалютного рынка сосредоточилось на создании инфраструктуры, поскольку без нее участие невозможно. Мы создали корпоративную платформу хранения, стандартизированный API биржи и сервисы соответствия требованиям на цепочке, чтобы устранить пять ключевых пробелов: хранение, торговля, исполнение, практическое применение стабильных монет и отчетность по регулированию.

Однако сегодня финансы сталкиваются с фундаментальной истиной финансовой истории: инфраструктура является необходимым условием для деятельности, но баланс определяет, кто захватывает экономическую выгоду. Просто наличие более быстрой или более прозрачной системы само по себе не меняет центр тяжести рынка. Инфраструктура решает механические вопросы того, как институты могут участвовать, но не затрагивает более важный вопрос — кто захватывает ценность. В эпоху бурного развития инфраструктуры ответ на этот вопрос по-прежнему остается традиционным.

Централизованные маркет-мейкеры захватывают спред, ранние держатели получают прирост стоимости, а валидаторы зарабатывают на комиссиях за транзакции. На этом этапе не была создана новая структура баланса, которая бы изменила место хранения депозитов или фундаментально изменила структуру создания кредита.

В ответ на этот аргумент распространенной контраргументацией является утверждение, что «инфраструктура» является основным драйвером стоимости, поскольку она снижает барьеры для входа, обеспечивая финансовую демократизацию и естественным образом перенося экономическую власть на маргинализированные группы. Сторонники этой точки зрения считают, что именно технология, благодаря своей открытости и отсутствию разрешений, является силой перемен. Хотя этот нарратив привлекателен для ритейл-ориентированного «крипто-натурального» мира, он не выдерживает испытания институциональной реальностью.

В сложных финансовых рынках эффективность затрат менее важна, чем эффективность капитала и доходность с учетом риска. Институциональный участник переводит десять миллиардов долларов не потому, что комиссии за транзакции ниже, а потому, что баланс, поддерживающий эти средства, обеспечивает более высокую доходность или более эффективное использование залога. Инфраструктура — это барьер для входа; а баланс — стратегический актив, определяющий победителя в спреде процентных ставок.

История финансов неоднократно доказывала, что ключевым фактором рыночной силы является не инфраструктура, а баланс. Вспышка европейского долларового рынка в 1960-х годах не требовала новых платежных каналов или финансовых технологий — ей требовалось только перемещение долларовых депозитов за пределы американской банковской системы. Как только эти балансы были перемещены, возник параллельный долларовый рынок, чей масштаб был огромен и который практически не подвергался внутреннему регулированию.

Сейчас мы вступаем в новый этап реструктуризации корпоративных балансов, который начался в 2025 году, когда «поле боя» переместилось с уровня протоколов на уровень распределения ликвидности. Первый этап был сосредоточен на создании платформы; следующий этап будет посвящен движению участников и их капиталов.

В 2024 году финансовый директор, оценивая места хранения денежных средств, теоретически мог бы использовать зрелую инфраструктуру хранения для владения USDC, но с экономической точки зрения традиционные банковские депозиты остаются более выгодными, поскольку они обеспечивают страховку Федеральной корпорации по страхованию депозитов (FDIC) и конкурентные процентные ставки. Инфраструктура уже готова, но балансовые счета еще не изменились. Такая переориентация стала возможной только по мере того, как регуляторная среда переходила от абстрактного проектирования политики к конкретной реализации.

Следующий этап распространения криптовалюты будет определяться не инфраструктурой, а направлением движения балансов.

Врата реализации

На протяжении большей части последнего десятилетия участие институциональных инвесторов в цифровых активах ограничивалось не недостатком воображения или технологий, а структурными барьерами, препятствующими интеграции цифровых активов в регулируемые балансы. Институциональным участникам требуется нечто большее, чем просто функциональный кошелек. Юридическая ясность, конкретные методы бухгалтерского учета и строгие структуры управления являются основными требованиями.

Из-за отсутствия признанного определения «хранилища» или четкого пути соблюдения нормативных требований риск «загрязнения баланса» слишком высок для любого регулируемого субъекта и не может быть проигнорирован. Банки и управляющие компании ожидают четкого сигнала, что они смогут задействовать капитал, не подвергаясь юридическим рискам, поэтому процесс масштабного внедрения цифровых активов зашел в тупик «ожидания».

Эпоха политических дебатов наконец подходит к концу, уступая место этапу практической реализации. Закон «GENIUS», принятый в мае 2025 года, сыграл решающую роль, создав национальную регуляторную основу для платежей в стабильных монетах и в конечном итоге обеспечив правовую основу для размещения на балансе.

Законопроект превращает цифровые активы из спекулятивных новшеств в признанные финансовые инструменты, предоставляя федеральный процесс лицензирования и требуя, чтобы резервы на 100% обеспечивались инструментами, одобренными правительством. В августе 2025 года Комиссия по ценным бумагам и биржам США (SEC) завершила длительное расследование протокола Aave без применения каких-либо мер принуждения, что еще больше укрепило этот сдвиг и эффективно устранило ранее существовавшие «барьеры» для участия институциональных инвесторов в децентрализованных финансах (DeFi).

Сейчас фокус перешел на руководящие принципы регуляторов. В феврале 2026 года Управление контролера валюты США (OCC) опубликовало всеобъемлющее предложенное правило, направленное на реализацию закона GENIUS и создание рамок для «утвержденных эмитентов платежных стейблкоинов» (PPSI). Это имеет большое значение, поскольку предоставляет детализированные пруденциальные стандарты (охватывающие состав резервов, достаточность капитала и операционную устойчивость), позволяя главным риск-менеджерам или комитетам по управлению активами и пассивами (ALCO) одобрять стратегии цифровых активов. Принятие закона GENIUS включило регулирование блокчейна в структуры управления крупнейших финансовых институтов мира.

Однако, чтобы понять, почему это изменение произошло именно сейчас, необходимо учитывать «балансовую инерцию», определяющую поведение институтов. Деятельность банков ограничена строгими регуляторными требованиями к достаточности капитала: каждый доллар рисково взвешенных активов должен быть обеспечен капиталом. Если депозиты банков утекают в стабильные монеты, им приходится пропорционально сокращать кредиты, чтобы поддерживать эти коэффициенты достаточности капитала. Это болезненный и дорогостоящий сжимающий процесс, оказывающий цепную реакцию на всю экономику. Это также объясняет, почему распространение стабильных монет происходит так медленно: полная технологическая интеграция требует от шести до восемнадцати месяцев, а такие этапы управления, как аудит и рассмотрение советом директоров, занимают еще больше времени.

Сейчас ситуация характеризуется «составным ускорением». По мере того как такие пионеры, как JPMorgan, Citibank и U.S. Bank, начинают внедрять планы расчетов с использованием стабильных монет, они отправляют на рынок четкий сигнал: риск упущенной возможности заменяется риском отставания. Мы находимся на этапе конкуренции, и участие других банков снижает риски внедрения для всей отрасли. С ослаблением этих институциональных ограничений путь для перемещения ликвидности из традиционных систем в новые программируемые контейнеры цифровой эпохи становится открытым. Это изменение заставляет нас переосмыслить природу капитала и сосредоточиться на «контейнерах», которые будут нести следующее поколение глобальной ликвидности.

Там, где находится ликвидность

Чтобы понять масштаб происходящих сегодня изменений, необходимо в первую очередь осознать историческую стабильность финансовых «контейнеров». В каждую эпоху денег ликвидность в конечном итоге должна найти свое пристанище. Это всего лишь функция технологического способа хранения, но он удовлетворяет долгосрочную потребность мира в безопасных краткосрочных активах. На протяжении нескольких столетий таким пристанищем явно концентрировалось на нескольких четких структурах: балансах коммерческих банков, резервах центральных банков и денежных рынков. Эти традиционные «контейнеры» все играли роль посредников, извлекая экономическую ценность, генерируемую капиталом, который они несли.

Математический принцип «получения выгоды без усилий» показывает, что существование финансовых посредников направлено на решение проблемы несоответствия капитала. Конкретно говоря, денежные потоки, генерируемые функционированием мира, превышают потребности в краткосрочном производстве, что приводит к длительному избытку ликвидности, который ищет безопасное хранение. Традиционно коммерческие банки превращали этот избыточный капитал в депозиты, инвестируя в долгосрочные активы, такие как ипотечные или корпоративные кредиты, и получая значительную процентную маржу. Чистая процентная маржа (NIM) является ориентиром для коммерческих и розничных банков. Акционеры банков являются основными получателями «процентной маржи», в то время как вкладчики получают часть дохода в обмен на ликвидность и государственную гарантию.

Цифровая инфраструктура активов ввела новый тип «контейнеров», которые напрямую конкурируют за капитал. Эти экономические перестройки выходят далеко за рамки простого технического обновления. Когда ликвидность перемещается из банков в резервные пулы стейблкоинов или токенизированные фонды государственных облигаций, субъекты, получающие доход, кардинально меняются. Например, в резервных пулах стейблкоинов эмитенты (например, Circle или Tether) получают разницу между доходностью лежащих в основе государственных облигаций и процентами, выплачиваемыми держателям токенов, которые обычно равны нулю. Это фактически переносит экономическую выгоду от «стоимости хранения» из коммерческих банков в руки эмитентов цифровых активов.

Кроме того, эти новые контейнеры обеспечивают прозрачность и программируемость, непревзойденные традиционными структурами. Токенизированные государственные облигации достигли рыночной капитализации более 11,5 млрд долларов США в марте 2026 года, что представляет собой структурную эволюцию, при которой доход от базовых активов напрямую принадлежит держателям. Это создает мощные экономические стимулы.

Разумные финансовые директора больше не должны выбирать между безопасностью банков и доходностью фондов; они могут держать токенизированные фонды, которые одновременно являются активом с доходом и средством для быстрой расчетной обработки. Переопределяя принадлежность ликвидности, цифровая инфраструктура не просто строит новые пути; она создает конкурентный рынок для балансов, поддерживающих глобальную экономику.

Stablecoins drive migration

Blockchain dollars represent the first large-scale migration of liquidity onto these new financial balance sheets, marking the transformation of digital currencies from a novelty into a core component of the financial system. The stablecoin market size is nearing its historical high at $311 billion, with annual growth rates of 50% to 70%. This growth definitively refutes the notion that stablecoins are a speculative phenomenon. We are witnessing a tangible "shift" of the dollar from traditional banking infrastructure to programmable settlement systems.

Экономическое влияние такого перехода наиболее явно проявляется в замене депозитов. Когда компания или институциональный инвестор переводит 100 миллиардов долларов США из традиционных банковских депозитов в стабильные монеты, такие как USDC, прибыльность банковской системы испытывает значительные потери. В традиционной модели эти 100 миллиардов долларов США могут поддерживать выдачу кредитов банками, принося около 3 миллиардов долларов США чистого процентного дохода в год. Однако когда эти средства переводятся в резервы эмитентов стабильных монет, этот доход утрачивается. Банки теряют депозиты и возможность выдавать кредиты, а процентную маржу перехватывают эмитенты стабильных монет.

Это изменение оказывает глубокое влияние на создание кредитов и финансовую стабильность.

Исследование экономистов ФРС, опубликованное в конце 2025 года, подчеркивает, что высокая популярность стейблкоинов может привести к сокращению банковских вкладов на 65 млрд до 1,26 трлн долларов США. Такое сокращение может изменить способ предоставления кредитов в экономике. Региональные банки, сильно зависящие от стабильной базы вкладов для местного кредитования, наиболее уязвимы к этому изменению. По мере того как розничные и корпоративные вкладчики ищут преимущества стейблкоинов в круглосуточном расчете, традиционная «плавающая прибыль» (доход от спреда на средства в процессе перевода), на которой банки веками основывали свою деятельность, теряет свою привлекательность.

В ответ банки перешли от скептической позиции к участию.

JPMorgan Chase, Citibank и Bank of America объявили о запуске собственной инфраструктуры расчетов с стабильными монетами к концу 2025 года и в начале 2026 года — не с целью «разрушить» собственный бизнес, а чтобы сохранить свою ключевую роль в качестве контейнеров ликвидности. Эти учреждения осознают, что будущая экономическая среда выгодна эмитентам цифровых контейнеров. Став эмитентами, банки надеются захватить резервные доходы, которые в противном случае перешли бы новым участникам. Конечно, это первое крупномасштабное перемещение капитала — лишь введение. По мере того как новые контейнеры ликвидности стабилизируются, фокус конкуренции смещается на более сложные области залогового обеспечения и рычага — именно на те сферы, которые составляют основу глобальной финансовой системы.

Программируемое залоговое обеспечение

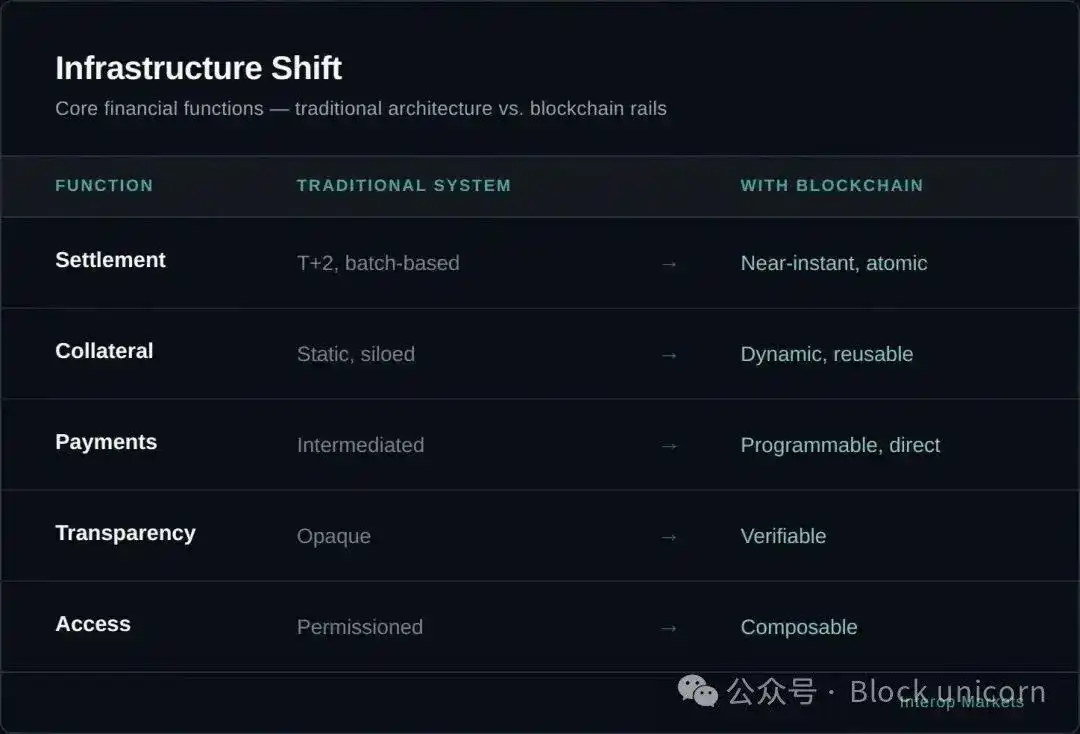

Если переводы наличных через стабильные монеты представляют собой первую волну этих изменений, то миграция обеспечения означает более фундаментальную перестройку центрального механизма рычага финансовой системы. Современные финансовые рынки по сути представляют собой огромную сеть обеспечения. Только рынок репо в США (отвечающий за заимствование ценных бумаг) ежедневно совершает сделки на сумму от 2 до 4 триллионов долларов США. Однако эта ключевая инфраструктура по-прежнему ограничена «дискретными окнами расчетов» традиционных банков.

В текущих условиях залог может быть переведен только в рабочее время банка, а распределенное хранение означает, что ценные бумаги, находящиеся у одного банка, не могут быть немедленно использованы для удовлетворения требований к марже другого банка. Такое трение приводит к блокировке капитала, препятствуя его эффективному использованию и реагированию на рыночные колебания в реальном времени.

Токенизация превращает залог из статичных, географически ограниченных активов в программируемые, высоколиквидные инструменты.

За счет превращения казначейских облигаций США и других активов реального мира (RWA) в токены на блокчейне институциональные инвесторы могут осуществлять передачу этих активов и атомарные расчеты круглосуточно. Этот рынок демонстрирует стремительный рост; по состоянию на 1 апреля 2026 года объем рынка токенизированных RWA достиг примерно 28 миллиардов долларов США, причем токенизированные казначейские облигации составляют около половины. Этот рост в основном обусловлен институциональными продуктами, такими как BUIDL от BlackRock и BENJI от Franklin Templeton, которые позволяют держателям получать 5% дохода от базовых государственных облигаций, при этом сами токены сохраняют ликвидность и возможность использования.

Настоящим инновационным решением является «эффективность залога».

В традиционных репо-сделках инвесторы могут столкнуться с значительным дисконтом или задержками на несколько дней при разблокировке ценных бумаг и их переводе между депозитариями. Напротив, токенизированные обеспечительные активы обладают «композируемостью». Институциональные инвесторы могут держать 100 миллионов долларов США в токенах BUIDL, внести их в протокол, такой как Aave, с коэффициентом кредитования (LTV) 95% и немедленно заимствовать стабильные монеты для использования инвестиционных возможностей. Обеспечение всегда остается в цифровой среде и непрерывно переоценивается с помощью автоматизированной ценовой информации, а любые требования о дополнительном обеспечении обрабатываются через мгновенную автоматическую ликвидацию.

Этот переход смещает акцент с «экономики трейдеров» на «экономику протокола».

В традиционном репо-рынке крупные торговые банки выступают в качестве посредников, зарабатывая примерно 50 базисных пунктов за счет разницы между ставками по заимствованию и кредитованию. В то время как в токенизированной экосистеме держатели залога могут самостоятельно находить контрагентов на рынках DeFi-кредитования, используя программное обеспечение в качестве посредника и получая всю прибыль от спреда. Хотя до массового внедрения еще годы, такое изменение может перевести миллиарды долларов годового дохода от традиционных трейдеров к управлению протоколами и владельцам активов.

Чтобы глубже понять масштаб перехода от наличных денег к залогу, нам необходимо рассмотреть институциональные механизмы, которые на протяжении десятилетий определяли эти переходы. Десятилетиями глобальная финансовая система использовала логику расчетов «T+X», где «T» означает сделку, а «X» — многодневную задержку, обусловленную ручным сверкой и циклами межбанковского клиринга. В традиционном рынке репо эта задержка эквивалентна неявному налогу на капитал.

Когда дилерские банки обеспечивают репо-сделки, залог должен физически передаваться между депозитариями, что обычно требует ручного вмешательства для проверки дисконта и права собственности на залог. Это создает «ликвидный ров» вокруг крупнейших дилерских банков, чья власть обусловлена не только их прочным балансом, но и контролем над этими проприетарными системами расчетов.

Механизм токенизированных обеспечительных активов разрушил эту защитную стену за счет атомарного расчета. В рамках постепенных этапов институциональных процессов этот переход происходит следующим образом:

Токенизация: перевод высококачественных ликвидных активов (HQLA), таких как государственные облигации США, в цифровые обертки (например, BUIDL от BlackRock), чтобы сделать их постоянно доступными в виде токенов.

Мгновенное зачисление: финансовая команда может отправить эти токенизированные залоги в протоколы кредитования или мейн-брокерам в воскресенье вечером в 22:00, не дожидаясь банковского перевода в понедельник утром.

Real-time valuation: Smart contracts use decentralized oracles to market-value collateral every few seconds (instead of once per day), significantly increasing the loan-to-value ratio (LTV), as continuous monitoring reduces the risk of valuation "flash crash gaps."

Доходность с защитой от риска: важно, чтобы инвесторы продолжали получать доход по базовым государственным облигациям, пока их активы используются в качестве залога, создавая возможность «дохода на доход», что в традиционных системах сопряжено со значительными трудностями.

Для корпоративных финансовых команд или управляющих активами это изменение представляет собой фундаментальную переоценку их свободных активов.

В традиционной модели финансовый директор управляет небольшим денежным резервом с низкой доходностью, чтобы обеспечить возможность покрытия внезапных требований к марже или операционных потребностей. С токенизированным залогом этот «резерв» может быть полностью инвестирован в доходные государственные облигации, поскольку держатели уверены, что эти активы можно конвертировать в ликвидность за несколько секунд, а не за несколько дней. Это устраняет «ликвидационную скидку», ранее связанную с долгосрочным удержанием активов.

For the banking industry, the impact is equally profound.

Банки долгое время получали прибыль от «плавающих процентных ставок» на рынке репо и от спредов посредничества. С появлением программируемого и самосопоставляющегося обеспечения эта модель прибыли исчезнет. Именно поэтому появление институциональных «каналов» (например, сети Atlas от Anchorage или внутренних инициатив по токенизации JPMorgan) имеет решающее значение. Они представляют собой попытку финансовых институтов создать новые информационные острова до того, как старая система столкнется с конкуренцией. Переход от наличных денег к обеспечению означает переход финансовой системы от серии «дискретных событий» к «непрерывному потоку», и те институты, которые не смогут адаптировать свои балансы к этой новой скорости, обнаружат, что их капитал становится все более статичным (а значит, и все более дорогим).

На первый взгляд это просто ускорение расчетов, но на самом деле это переосмысление распределения капитала, оценки и способов посредничества.

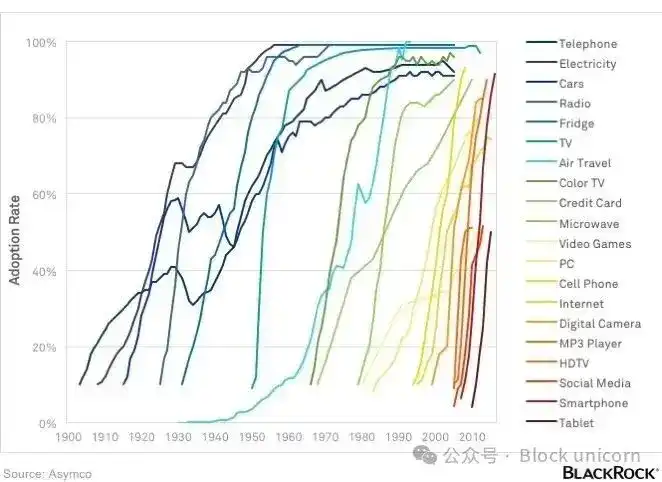

S-образная кривая принятия

Перенос балансов институциональных игроков — это не мгновенный процесс, а постепенное поглощение, в конечном итоге ускоряющееся. Это реальность эпохи «Web 2.5», когда блокчейн-технологии интегрируются в существующую финансовую архитектуру, а не заменяют её. В настоящее время внедрение блокчейн-технологий институциональными участниками ограничивается «инерцией баланса»: регуляторные требования к капиталу, одобрение комитетами по риску и традиционные технологические системы создают значительные препятствия. Например, банки не могут просто переключить тумблер и переместить активы. Им необходимо поддерживать строгий уровень достаточности капитала первого уровня и обеспечивать, чтобы любое перемещение депозитов на цифровые платформы не приводило к дорогостоящему сокращению их кредитного бизнеса.

Несмотря на эти препятствия, внедрение инфраструктуры цифровых активов следует хорошо задокументированной исторической S-образной кривой, аналогичной десятилетиям распространения кредитных карт и интернета.

В период с 2015 по 2024 год рынок находился в «фазе экспериментов» и «фазе регуляторной неразберихи», и его рост был ограничен неопределенностью. Сегодня мы перешли в «фазу конкурентного давления» (2025–2026 гг.), характеризующуюся более четким регулированием и стандартизацией инфраструктуры. На этом этапе основным мотивом для финансовых директоров институциональных игроков становится фраза: «Вы не первые, но вы и не последние». По мере того как все больше банков наблюдают, как их коллеги участвуют в расчетах с стейблкоинами или токенизированных государственных облигациях, восприятие рисков внедрения резко снизится.

Текущий размер рынка создает основу для ускоренного роста сложного процента. Fireblocks ежегодно обеспечивает безопасность более 5 триллионов долларов США в цифровых активах, а рынок институциональных токенизированных активов также стремительно растет, и «базовая архитектура» новой системы уже готова к производственному использованию. Такая стандартизация инфраструктуры позволяет банкам строить на основе зрелых систем, не разрабатывая собственные проприетарные решения.

На перспективу 2027 года и далее существует несколько «политических рычагов», которые могут дополнительно ускорить этот переход. Если эмитенты стейблкоинов смогут напрямую получить доступ к основному счету ФРС или если ограничения на выплату процентов по платежным стейблкоинам, установленные законом GENIUS, будут смягчены через механизм «поощрений» консорциума, то перевод депозитов с традиционных банковских счетов на цифровые контейнеры может значительно ускориться.

Система готова к формированию обратной связи: большая ликвидность стабильных монет привлечет больше приложений децентрализованных финансов (DeFi) (скорее всего, лицензированных приложений), что, в свою очередь, привлечет больше институционального капитала, в конечном итоге сформировав перестроенную финансовую структуру, когда ситуация «борьбы за орбиту» уляжется, и все внимание будет полностью сосредоточено на стратегическом управлении балансом.

Победитель NIM

Переход от этапа инфраструктуры к этапу баланса ознаменовал собой смещение дискуссии о «цифровых активах» с технического периферийного уровня на центральное место в глобальной макроэкономике. Много лет отрасль считала, что создание лучшей инфраструктуры неизбежно приведет к более совершенной системе. Теперь мы понимаем, что инфраструктура — это всего лишь приглашение.

Преобразование действительно происходит только тогда, когда происходит сама передача капитала. «Война за инфраструктуру» уже выиграна за счет стандартизированных, институциональных платежных центров, токенизированных фондов государственных облигаций и федеральной регуляторной рамки стабильных монет. Новая битва (которая определит финансовую карту мира на следующее десятилетие) — это борьба за контроль над балансовыми счетами, управляющими глобальной ликвидностью и залогами.

Перспективы 2027–2030 годов: структурные преимущества будут принадлежать компаниям, которые наиболее эффективно управляют этими новыми «цифровыми контейнерами». По мере того как вкладчики все больше ценят круглосуточные расчеты и более высокую практическую ценность дохода от стейблкоинов, мы ожидаем дальнейшего сжатия чистой процентной маржи (NIM) коммерческих банков. Крупные компании и институциональные инвесторы, вероятно, переведут свои основные функции хранения сбережений и управления капиталом на рынки DeFi и RWA, где прозрачность протоколов минимизирует спреды посредников. Это не конец традиционных банков, а конец эры банков как статичных, неподверженных конкуренции хранилищ дешевого капитала.

В этой новой эпохе победителями станут гибридные компании «Web 2.5», то есть те, кто осознает, что они больше не просто кредиторы, а управляемые программно агенты ликвидности. К 2030 году, когда объем рынка стейблкоинов приблизится к 2 триллионам долларов США, граница между «криптовалютой» и «финансами» практически исчезнет.

Вся система полностью интегрирует эффективность орбиты в стабильность баланса. В этой перестроенной структуре финансовая власть больше не будет принадлежать компаниям, обладающим наиболее инновационными технологиями, а будет принадлежать тем, кто контролирует глобальную ликвидность и конечные контейнеры для хранения залогов. Поле боя уже подготовлено, и экономическая структура впервые стала объектом борьбы.

За последние десять лет развитие криптовалюты сосредоточилось на создании инфраструктуры, позволяющей институциональным участникам участвовать в этом рынке. Следующее десятилетие определит, где в конечном итоге окажутся активы институциональных балансов.

На сегодня всё, до встречи в нашей следующей статье.