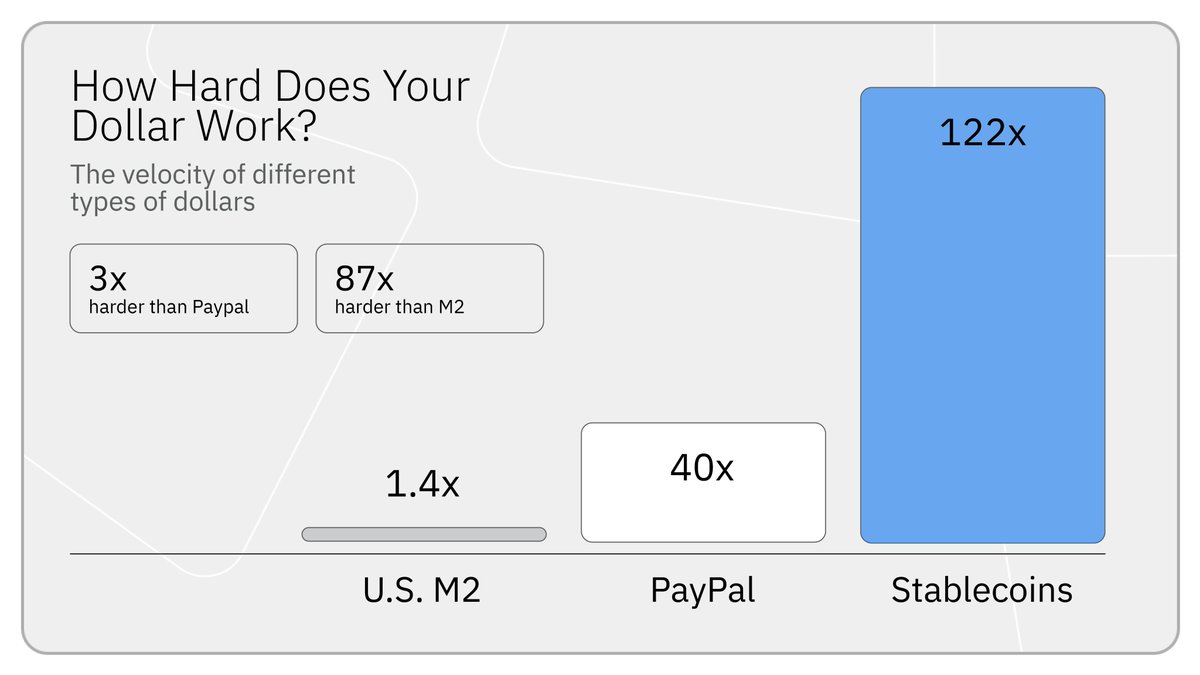

Эффективность использования 1 доллара в цепочке составляет примерно в 3 раза выше, чем у PayPal, и в 87 раз выше, чем у денежной массы M2 США.

Автор: Джона Буриан, инвестиционный менеджер Blockchain Capital

Перевод: Chopper, Foresight News

Программное обеспечение поглощает мир, а блокчейн привлекает огромные капиталы.

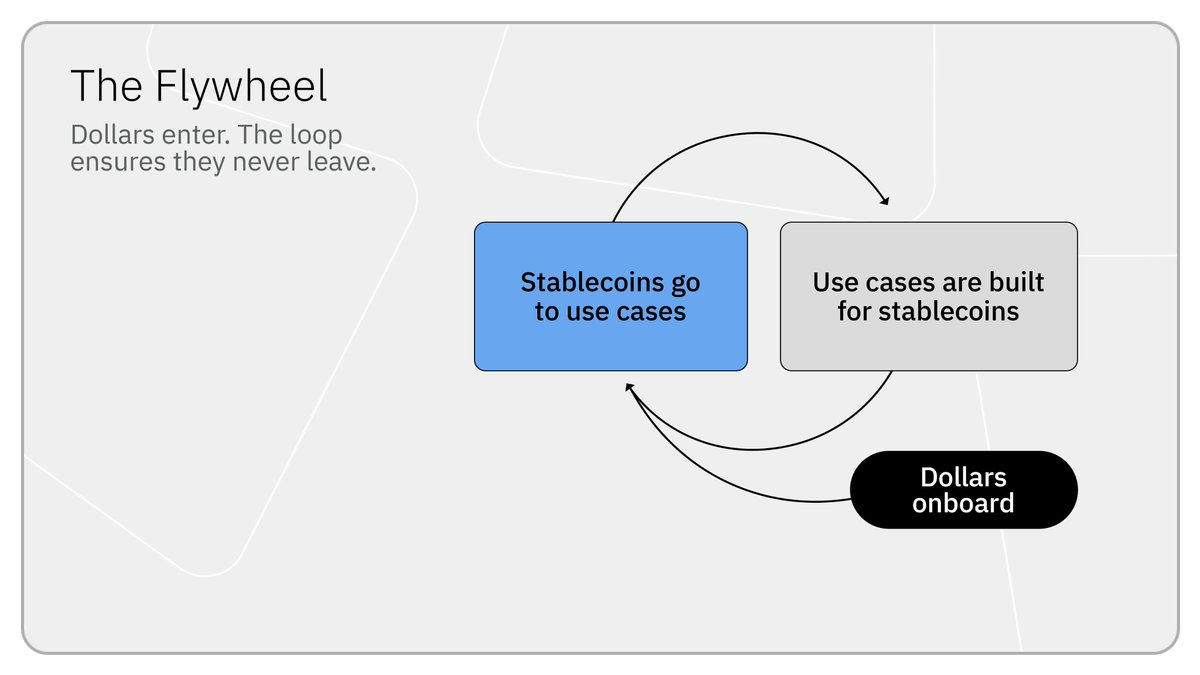

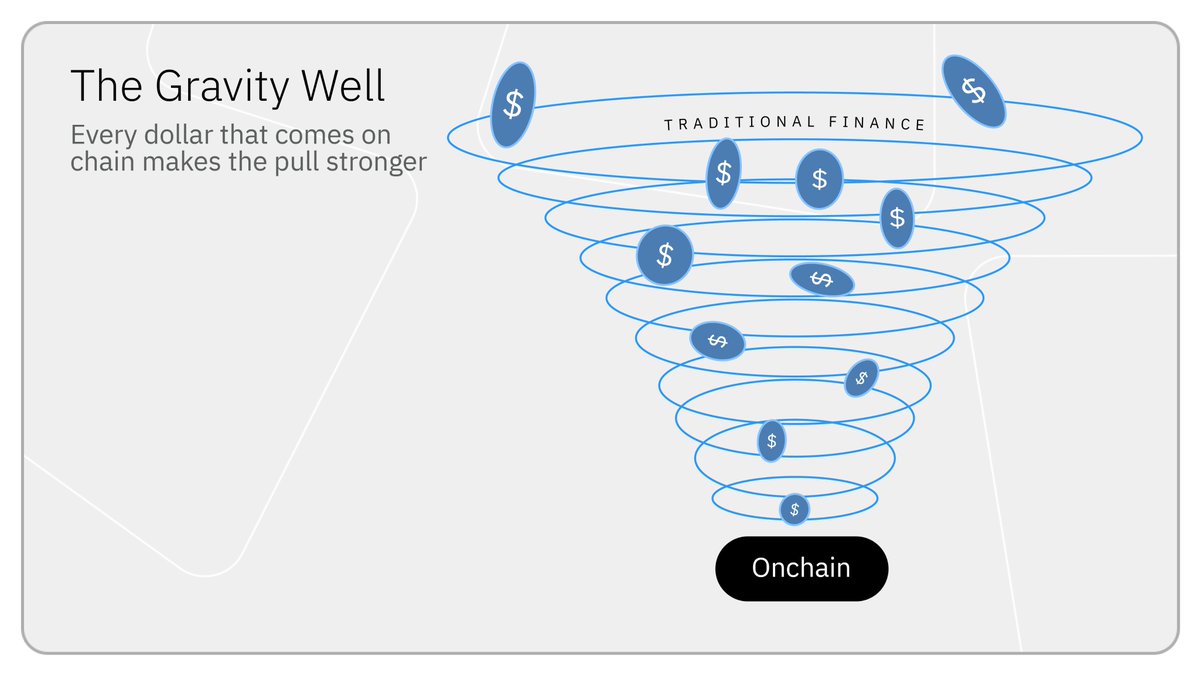

Популяризация стабильных монет и ончейн-экономическая активность теперь образуют положительный цикл, и эта структура роста уже необратима. Однако основная логика, формирующая эту необратимую тенденцию, долгое время серьезно недооценивалась: стабильные монеты流向 ончейн → разработчики создают различные сценарии применения для аккумуляции средств → все больше стабильных монет постоянно привлекаются на рынок → цикл повторяется и усиливается.

Каждый цикл привлекает все больше капитала. Капитал, переведенный на цепочку, продолжает генерировать ценность, глубоко интегрируясь в рынки кредитования, децентрализованные биржи и деривативы. Чтобы вернуть эти средства в традиционную финансовую систему, необходимо отказаться от всей ценности, предоставляемой на цепочке. Поэтому капитал остается на цепочке, а эффект вращающегося колеса продолжает накапливаться и усиливаться.

Этот цикл уже породил новую финансовую экономику с годовым оборотом в десятки миллиардов долларов. Мы, вместе со Спенсером Богартом, считаем, что та же самая механизмическая основа начинает постоянно втягивать весь мировой капитал в экосистему блокчейна.

Каждый оборот колеса создает огромную экономическую ценность.

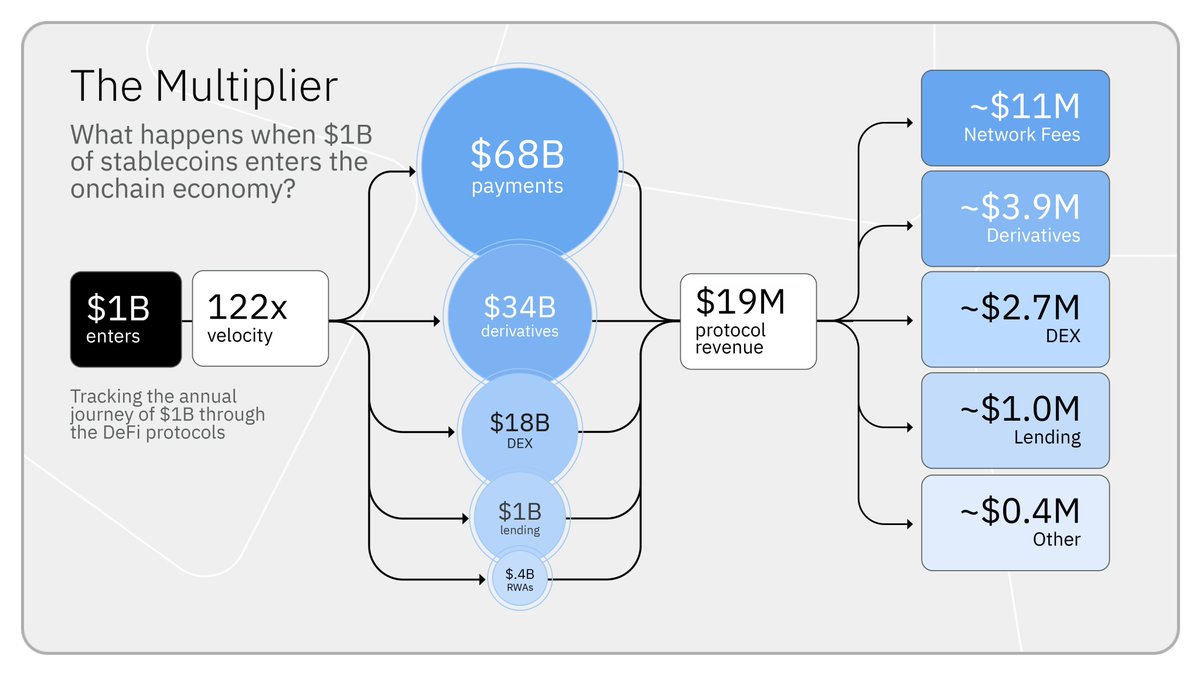

Каждый раз, когда создаются новые стабильные монеты на сумму 1 миллиард долларов США и они попадают в блокчейн-экономику, эти средства распределяются по различным позициям финансовой системы, многократно переиспользуясь более чем сто раз в год, создавая доход в миллионы долларов США ежегодно.

Каждые 10 миллиардов долларов США в стабильных монетах стимулируют около 122 миллиардов долларов США годового экономического оборота при скорости оборота капитала в 122 раза. Для сравнения, годовой оборот PayPal USD составляет около 40 раз, а скорость оборота широкой денежной массы США (M2) — всего 1,4 раза. Это означает, что эффективность использования 1 доллара США в блокчейне примерно в 3 раза выше, чем в системе PayPal, и в 87 раз выше, чем у денежной массы M2 США. Причина заключается в том, что стабильные монеты могут бесконечно циркулировать в сценариях оплаты, обмена и кредитования, тогда как традиционный капитал ограничен системами расчетов T+1 и T+2, что значительно снижает его эффективность.

В структуре экономической активности на сумму 122 млрд в год, созданной за счет предложения стабильных монет в размере 10 млрд, распределение выглядит следующим образом:

- Платежи и переводы: около 68 миллиардов долларов США

- Фьючерсы: около 34 миллиардов долларов США

- Децентрализованная биржа: около 18 миллиардов долларов США

- Кредитный рынок: около 1 миллиарда долларов США

- Реальные активы (RWA): около 400 миллионов долларов США

Каждые 10 миллиардов долларов США в виде блокчейн-стабильных монет генерируют около 19 миллионов долларов США годового дохода от протокола, что финансирует разработку продуктов следующего поколения и привлекает еще больше стабильных монет.

Следует отметить, что 19 миллионов долларов США учитывают только прямой доход на уровне протокола в цепочке и не включают доход, получаемый эмитентами стейблкоинов ежегодно от управления существующими средствами (при безрисковой ставке 3,5% годовых доход на каждые 10 миллиардов долларов составляет около 35 миллионов долларов США), а также значительный объем производных доходов от кошельков, платежных сервисов, каналов пополнения и вывода средств, а также сектора хранения и соответствия требованиям.

В рамках всей блокчейн-экономики в 2025 году эмитенты стабильных монет за счет разницы в доходах от существующих средств получили более 13 миллиардов долларов США (Tether — более 10 миллиардов долларов США, Circle — 2,7 миллиарда долларов США); децентрализованные биржи, протоколы кредитования, платформы деривативов, блокчейны и другие проекты, основанные на стабильных монетах, сгенерировали совокупный доход от протоколов, превысивший 5 миллиардов долларов США.

Капитал не уйдет

Капитал, попавший на блокчейн, способен непрерывно генерировать доход, усиливая цикл. Средства эффективно оборачиваются на рынках кредитования, обмена и деривативов; в то время как в традиционной финансовой системе из-за ограничений, таких как двухдневная система расчетов, разрозненные рабочие часы банков и независимые друг от друга учетные системы, отказ от блокчейна означает отказ от высокой ликвидности и высокой повторной ценности. Поэтому капитал стремится долгосрочно оставаться на блокчейне, а эффект вращающегося маховика постоянно усиливается.

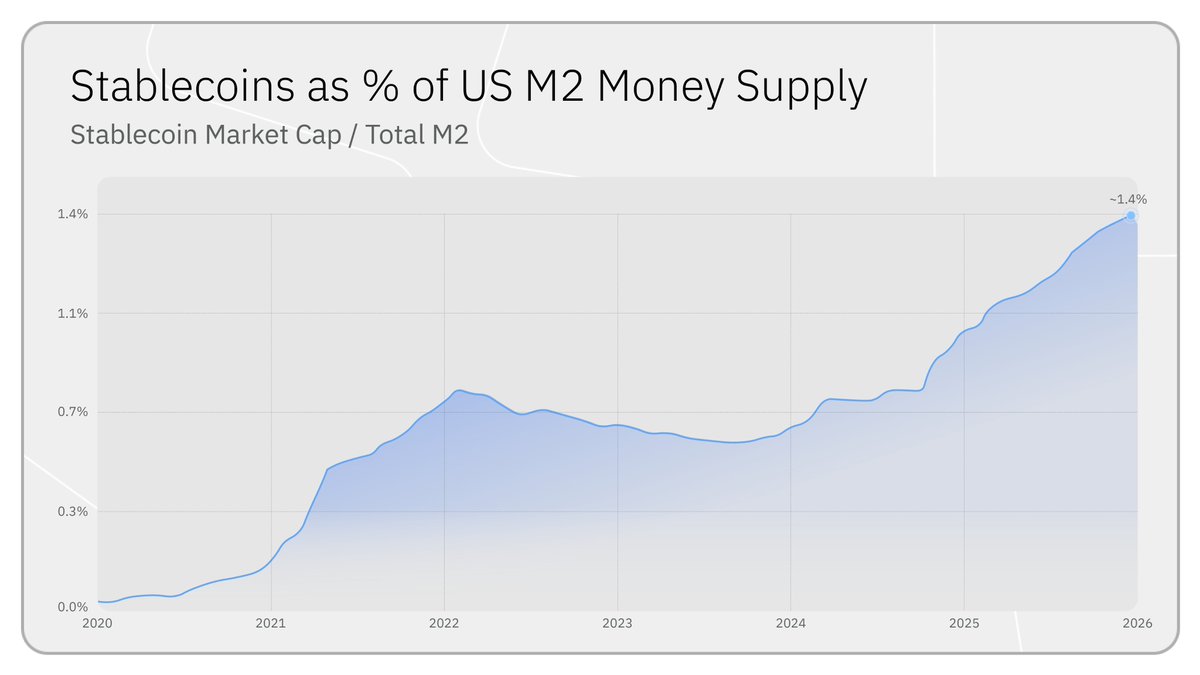

С начала 2020 года общее предложение стейблкоинов выросло примерно в 60 раз — с 50 миллиардов долларов США до 3 триллионов долларов США, что сейчас составляет около 1,4% от общей массы денежной массы M2 в США. Только в 2025 году объем новых выпущенных стейблкоинов превысил 1,2 триллиона долларов США — это самый крупный годовой прирост за всю историю. Общий объем торгов стейблкоинами за год составил 33 триллиона долларов США.

Вертушка ускоряется

Ранее рост отрасли в основном обеспечивался средствами розничных инвесторов и нативными криптовалютными сценариями. Следующий этап расширения колеса движения будет поддержан институциональным капиталом, что приведет к колоссальному росту объема и влияния.

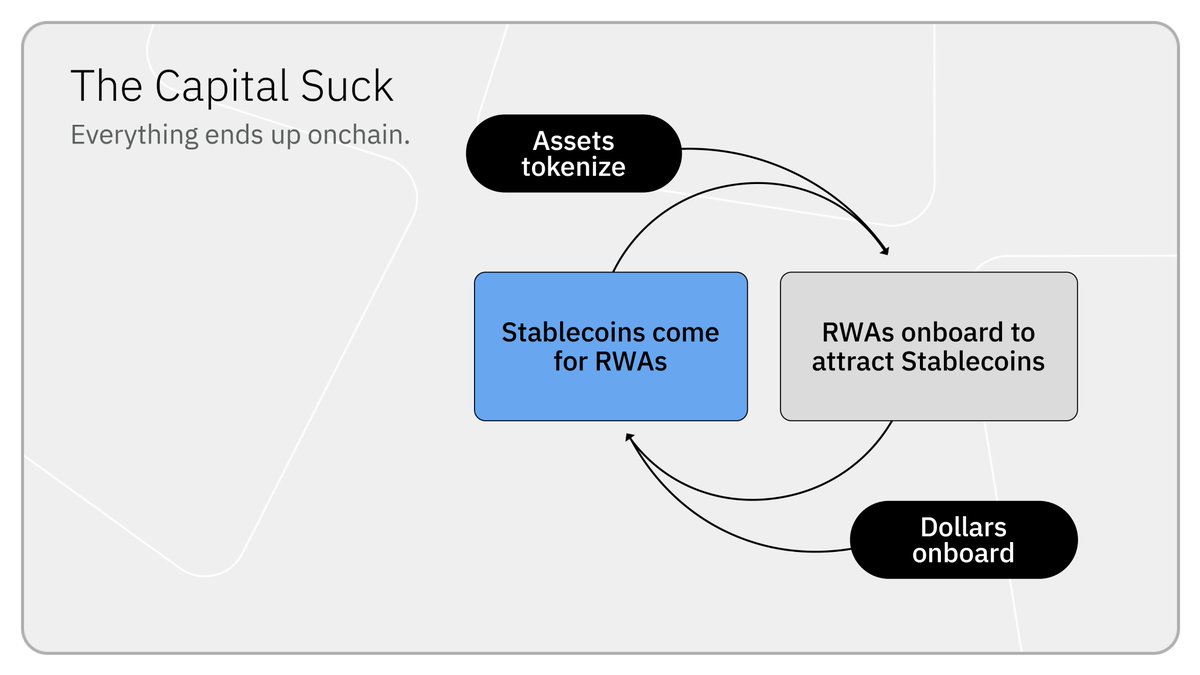

Институциональные средства начинают масштабное размещение на цепочке, вынуждая все больше эмитентов активов продвигать токенизацию активов и выводить продукты на цепочку для конкуренции за новые капиталы. Продукт BUIDL от BlackRock и цепочечный кредитный фонд Apollo являются ранними типичными примерами, и подобные размещения будут только увеличиваться. За два года объем токенизированных реальных активов на цепочке вырос с 8 млрд долларов до примерно 25 млрд долларов, причем только один продукт BUIDL от BlackRock превысил 2 млрд долларов.

Вход институциональных долларовых средств将进一步 привлечь токенизацию казначейских облигаций, частных кредитных продуктов и структурированных финансовых продуктов на блокчейн. Куда направляются капиталы, туда и размещаются финансовые продукты. А большее количество реализованных финансовых продуктов на блокчейне побуждает еще больше институтов переводить свои существующие активы, создавая положительный цикл.

В настоящее время сектор реальных активов занимает наименьшую долю в общей экосистеме и имеет низкий объем доходов, но является самым быстрорастущим сегментом и ключевым мостом, соединяющим ончейн-экономику с институциональными рынками капитала в несколько триллионов долларов. Инфраструктура, созданная за последние пять лет за счет спроса со стороны розничных инвесторов (децентрализованные биржи, рынки кредитования, платежные каналы), сегодня становится общей базовой платформой для входа институциональных игроков.

Рынок деривативов — лучшее подтверждение этого. Каждый раз, когда традиционные финансовые рынки закрыты, а геополитические риски возникают внезапно, спрос на рискованные сделки массово поступает на цепные бессрочные контракты таких платформ, как Hyperliquid. Во время закрытия традиционных бирж объемы цепных торгов такими активами, как нефть, серебро и золото, резко растут.

Капитал в крупном масштабе перемещается

Стабильные монеты являются первыми масштабно реализованными реальными активами в блокчейне. Долларовые средства перемещаются из банковских счетов в блокчейн, непрерывно накапливаясь и принося сложный процент за счет эффекта вращающегося колеса. Автор и Спенсер Богарт считают, что происходит крупномасштабный перенос капитала: глобальный капитал систематически перемещается из традиционной инфраструктуры в блокчейн.

Мы уже наблюдали эту тенденцию: эмитенты токенизируют активы, институциональный капитал притекает, и все больше эмитентов токенизируют свои продукты, чтобы конкурировать за этот капитал и привлечь еще больше капитала на блокчейн.

Раньше вращающийся механизм принимал только стабильные монеты, теперь он охватывает все категории активов, включая акции, кредиты, государственные облигации и структурированные финансовые продукты. Реформа находится на ранней стадии, но скрытый вращающийся механизм, который за последние шесть лет увеличил объем стабильных монет в 60 раз, в конечном итоге приведет к полному переводу всех активов в блокчейн.

Отказ от ответственности: Данная статья отражает исключительно личное мнение автора и не представляет позицию или взгляды платформы. Статья предназначена исключительно для информационных целей и не является инвестиционной рекомендацией для кого-либо. Любые споры между пользователем и автором не имеют отношения к платформе. Если статьи или изображения, опубликованные на веб-странице, нарушают авторские права, отправьте соответствующие доказательства прав и удостоверение личности на support@aicoin.com — наши сотрудники проведут проверку.