Автор: Pine Analytics

Перевод: Saoirse, Foresight News

TAO сейчас стоит около 275 долларов США, рыночная капитализация составляет 2,6 млрд долларов, полная разведенная оценка — 5,8 млрд долларов. Проект получил поддержку институционального инвестора Grayscale (в декабре 2025 года подана заявка на листинг ETF на Нью-Йоркской фондовой бирже), а также публичное признание от генерального директора NVIDIA Ю Хуэньсюня. Кроме того, повествование о предложении токенов крайне привлекательно: максимальное количество токенов — 21 миллион, с механизмом халвинга, аналогичным биткоину. После первого халвинга в декабре 2025 года ежедневная эмиссия снизится с 7200 до 3600 токенов. За год количество субсетей увеличилось с 32 до 128, а обучение Covenant-72B от Templar подтвердило, что децентрализованные вычислительные мощности способны запускать языковые модели, конкурирующие по базовым показателям.

Настоящий отчет не отрицает вышеуказанных фактов. Мы рассмотрим, может ли экономическая модель этой сети генерировать реальный внешний доход, достаточный для поддержки текущей оценочной стоимости, и насколько она конкурентоспособна по сравнению с централизованными сервисами и самоуправляемыми вычислительными мощностями.

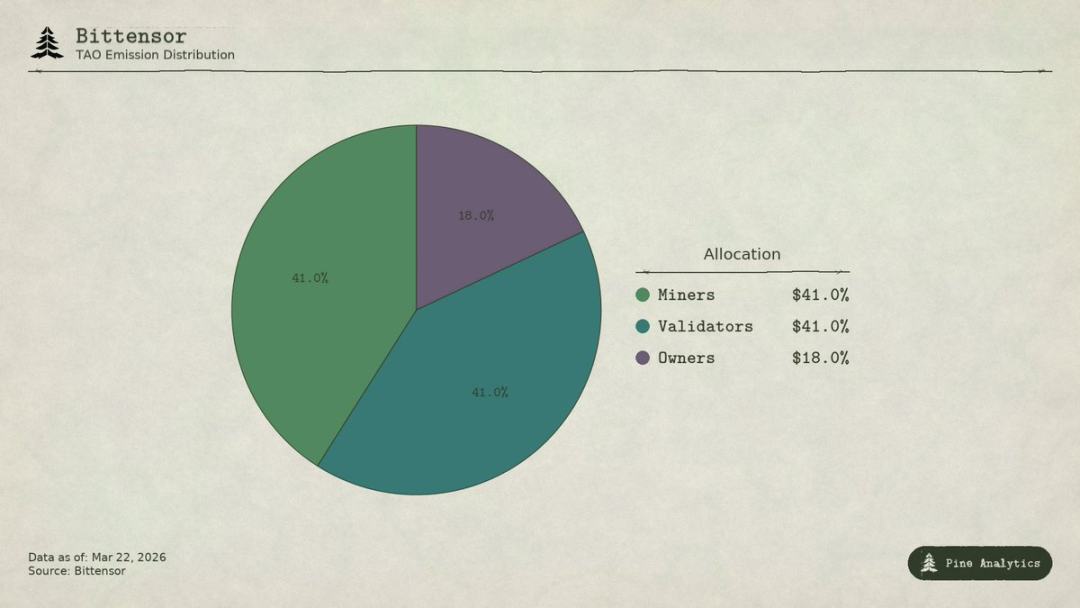

Распределение эмиссии токена Bittensor (TAO)

Как происходит поток сетевой стоимости

Bittensor имеет четыре типа участников:

- Владелец субсети создает профессиональный AI-рынок и получает 18% вознаграждения за эмиссию TAO субсети;

- Майнеры выполняют задачи ИИ (вывод, обучение, обработка данных) и получают 41%, что в сумме составляет около 1476 TAO в день, с годовой стоимостью около 148 миллионов долларов США;

- Верификаторы получают 41% за оценку добычи майнеров;

- Стейкеры вносят TAO в ликвидность подсети, получая в обмен специальные токены подсети.

В модели Taoflow доля вознаграждения подсети определяется чистым притоком TAO; при отрицательном притоке вознаграждение не начисляется. Десять ведущих подсетей контролируют около 56% общего объема эмиссии.

TAO — это универсальный токен всей сети: для регистрации майнеров, стейкинга валидаторов, покупки токенов подсетей и оплаты услуг требуется использование TAO. Теоретически, активность подсетей создает структурный спрос на базовый токен.

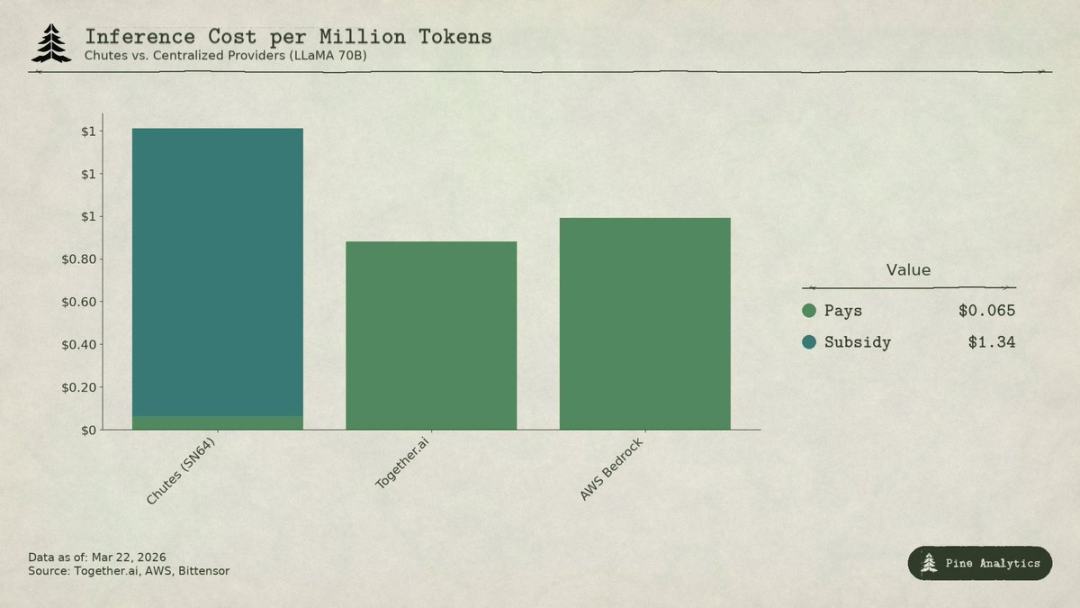

Сравнительный анализ стоимости инференса модели LLaMA 70B с централизованным провайдером и подсетью Bittensor Chutes (SN64)

Текущее состояние спроса

Прозрачность предложения vs Непрозрачность спроса

Предложение Bittensor полностью прозрачно: ежедневно 3600 TAO распределяются по программе, правила халвинга жестко закодированы, ставка стейкинга (около 70%), пропорции распределения и данные о ликвидности полностью размещены в блокчейне.

Однако спрос полностью не прозрачен. Нет единой панели мониторинга для отслеживания внешних доходов по подсетям; фактические вызовы сервисов ИИ (выводы, вычисления, обучение) происходят оффчейн и не фиксируются в блокчейне. Инвесторы могут лишь косвенно оценивать спрос, опираясь на такие показатели, как потоки стейкинга, цена токенов подсети и данные, предоставляемые самими проектами. Эта не прозрачность является структурной, а не временным явлением. Блокчейн фиксирует только перемещение токенов, но не вызовы API.

Это наиболее полный профиль спроса на март 2026 года.

Chutes (SN64): За низкими ценами стоит полная поддержка

Chutes занимает 14,4% всего объема эмиссии — самый высокий показатель среди всех субсетей. Разработанный Rayon Labs, он предоставляет серверные услуги с открытым исходным кодом для вывода моделей, предлагая цены на 85% ниже, чем у AWS, и на 10–50% ниже, чем у Together AI. Его использование в экосистеме превосходит все остальное: более 400 000 пользователей (из них более 100 000 — по API), более 5 миллионов запросов в день, обработано в общей сложности 9,1 триллиона токенов, а среднесуточный объем генерации токенов за три дня вырос с 6,6 миллиарда до 101 миллиарда. Он также является одним из ведущих сервисов вывода на OpenRouter, причем некоторые его модели демонстрируют лучшую производительность, чем централизованные конкуренты.

Но эта низкая цена обусловлена не эффективностью работы, а субсидиями.

При доле 14,4% Chutes ежедневно получает около 518 TAO, что соответствует годовой стоимости около 52 миллионов долларов США. При этом его внешний годовой доход составляет всего около 1,3–2,4 миллионов долларов США (более высокое значение указано командой, но не подтверждено независимым аудитом). Коэффициент субсидирования протоколом для этой подсети составляет примерно 22:1–40:1. Каждый доллар, оплаченный пользователем, сопровождается инфляционным выпуском 22–40 долларов TAO в качестве субсидии сетью.

Если исключить субсидии и рассчитать себестоимость исходя из ежедневного объема обработки около 10,1 млрд токенов, она составит примерно 1,41 доллара США за миллион токенов. Текущая цена на централизованном рынке:

- LLaMA 3.3 70B Turbo от Together.ai стоит около 0,88 доллара США за миллион токенов;

- DeepSeek V3 около 0,40–0,80 доллара США;

- Минимальная цена для небольших моделей — от 0,18 доллара США.

Это означает, что без субсидий цена Chutes будет в 1,6–3,5 раза выше, чем у централизованного решения. Так называемое преимущество в стоимости на 85% полностью обращается вспять — низкая цена обусловлена не структурной эффективностью децентрализации, а тем, что держатели TAO оплачивают её за счёт инфляции.

Когда наступит следующее снижение (ожидается в конце 2026 или 2027 года), либо цена удвоится, либо майнеры покинут рынок, либо разрыв между субсидиями и доходами将进一步扩大.

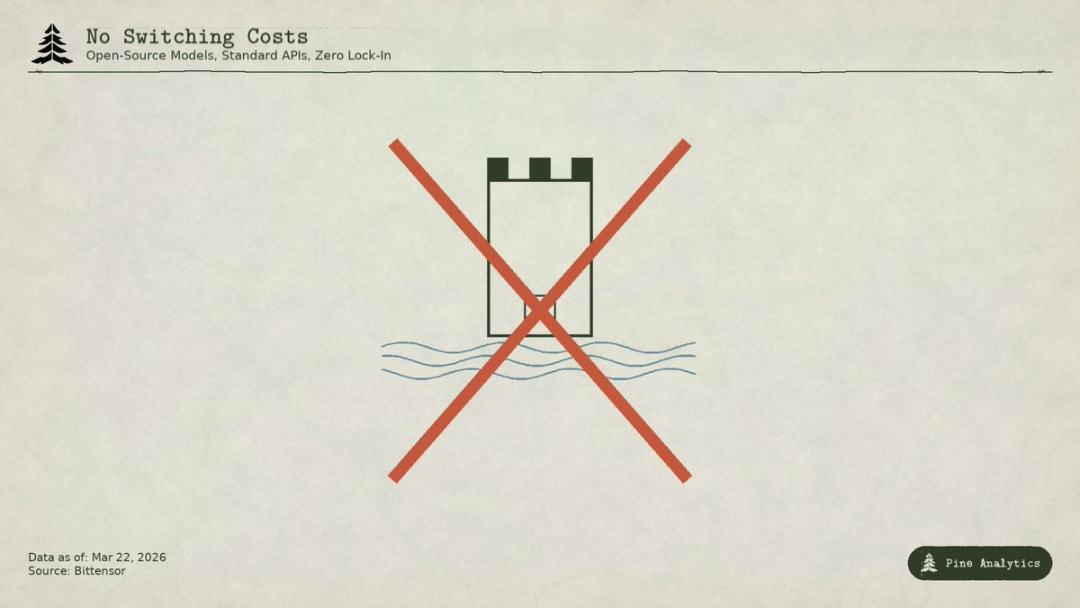

Некоторые сравнивают это с субсидированием привлечения пользователей в ранние дни интернета, но Uber, DoorDash и AWS во время периода субсидий создали барьеры для перехода: собственные платформы, сети водителей, экосистемы для бизнеса. А у подсетей Bittensor нет никаких барьеров: модели открыты, интерфейсы стандартизированы, и пользователи могут переключаться между провайдерами без каких-либо затрат. Как только субсидии прекратятся, не будет никаких механизмов удержания пользователей.

Rayon Labs также управляет SN56 и SN19, которые в совокупности контролируют около 23,7% всего объема эмиссии, при этом внешние доходы не раскрываются. Отдельная команда контролирует почти четверть распределения вознаграждений сети.

Targon, Templar и другие подсети

Targon (SN4) — это самый прибыльный субнет, управляемый Manifold Labs, который предоставляет корпоративным клиентам услуги конфиденциальных GPU-вычислений. Предполагаемый годовой доход составляет около 10,4 млн долларов США, что соответствует оценке в 48 млн долларов США и коэффициенту P/S около 4,6 раза — это самая обоснованная оценка в экосистеме. Однако 10,4 млн долларов — это лишь прогнозные данные, цитируемые несколькими отчетами, а не аудированные цифры.

Templar (SN3) завершил обучение Covenant-72B, рыночная капитализация составляет 98 миллионов долларов США, но внешний доход равен нулю. Работа над API для обучения и корпоративными продажами продолжается, платные продукты еще не запущены.

Остальные более 120 подсетей либо не имеют публичного дохода, либо находятся на ранней стадии продукта и в основном существуют за счет субсидий от выпуска токенов.

Общий обзор

Общая годовая выручка со стороны спроса, подтвержденная во всей сети, составляет всего около 3–15 миллионов долларов США. Только субсидии для одного субсета Chutes (около 52 миллионов долларов США в год) превышают верхнюю границу внешних доходов всей сети.

При рыночной капитализации в 2,6 млрд долларов США коэффициент выручки составляет около 175–200 раз; при полной разведенной оценке в 5,8 млрд долларов США — почти 400 раз. В то время как централизованные компании по предоставлению ИИ-вычислительных мощностей в последние годы привлекали финансирование по оценкам, составляющим всего 15–25 раз от прогнозируемой выручки, а высокорастущие SaaS-компании редко удерживают коэффициент выше 50 раз в долгосрочной перспективе. Коэффициент оценки Bittensor в 4–10 раз превышает показатели агрессивных активов в отрасли.

Значительный разрыв между оценкой и фундаментальными показателями спроса указывает на то, что рынок ценит TAO почти исключительно на основе ограниченности предложения (халвинг, блокировка стейкинга), институциональных катализаторов (ETF Grayscale, ожидания листинга) и настроений в секторе ИИ, а не реального экономического производства. Эти факторы действительно влияют на цену, но они совершенно не связаны с логикой «Bittensor как сети AI-услуг, создающей устойчивую ценность».

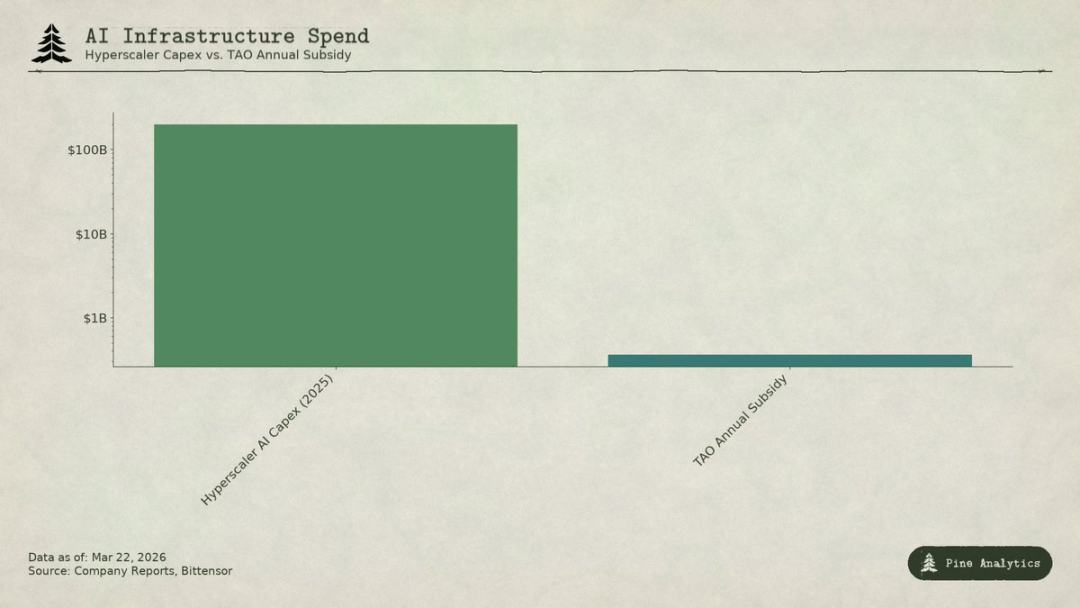

Сравнение капитальных затрат на ИИ крупнейших облачных провайдеров с годовым субсидированием Bittensor (TAO)

Ценовая дилемма: атака сверху и снизу

Подсеть одновременно испытывает давление с двух сторон:

- Сверху: Самоуправляемый лимит

Все модели на платформе открыты исходным кодом, веса доступны публично, и стоимость запуска модели на 70 млрд параметров на одном H100 составляет всего 40–50 долларов США в день. Инструменты, такие как vLLM и Ollama, делают локальное развертывание чрезвычайно простым. Новые чипы NVIDIA еще больше снизят стоимость инференса. Для организаций с достаточным объемом использования самостоятельное развертывание будет еще дешевле.

- Внизу: давление со стороны облачных гигантов

Microsoft, Google, Amazon и Meta в 2025 году совокупно потратят на капиталовложения в ИИ более 200 миллиардов долларов США, обладая приоритетным доступом к оборудованию, специализированными центрами обработки данных и корпоративными клиентскими отношениями, а также могут субсидировать ИИ за счет денежных потоков от других бизнесов. Годовой бюджет стимулирования Bittensor (около 360 миллионов долларов США) даже не сравним с недельными затратами Microsoft на инфраструктуру ИИ. Профессиональные поставщики услуг также используют венчурный капитал для субсидирования низких цен при работе с открытыми моделями.

Ценообразование субсети сжато в чрезвычайно узком диапазоне, при этом необходимо нести специфические издержки децентрализации: трение токенов, расходы на валидаторов, долю владельцев субсети, задержки в сети и т.д.

Проблема с защитным рвом

Даже если какая-либо подсеть предоставляет полезный сервис, базовая модель и методы изначально открыты: Covenant-72B использует лицензию Apache, а техническая статья опубликована открыто. Любой конкурент может напрямую скопировать их, не участвуя в экосистеме TAO.

Традиционные барьеры для входа (проприетарные технологии, сетевые эффекты, затраты на переключение, бренд) не применимы:

- Открытый исходный код;

- Сетевой эффект принадлежит TAO, а не отдельным субсетям;

- Веса модели идентичны, стоимость переключения для пользователя равна нулю.

Сообщество считает, что стимулирующая система является защитным барьером, но она зависит от постоянного крупномасштабного выпуска токенов, а каждое сокращение награды постоянно сокращает бюджет стимулов.

Что именно торгуется в TAO?

При рыночной капитализации в 2,6 млрд долларов цена TAO не отражает фундаментальный спрос; годовой доход в 3–15 млн долларов не может быть оправдан ни в одной традиционной модели. Рынок торгует: биткоин-подобной редкостью, ожиданиями ETF Grayscale, сменой секторов в сфере ИИ и долгосрочной опционной стоимостью децентрализованного ИИ. Все это обоснованные спекулятивные факторы, но полностью основанные на предложении и рыночных настроениях.

Если вы держите TAO на основе редкости и нарратива, вы можете получить прибыль даже при слабом спросе; однако если вы верите, что Bittensor станет настоящей масштабируемой сетью AI, сейчас нет никаких доказательств этого, а также существуют серьезные структурные препятствия. Инвесторы должны четко различать свою инвестиционную логику.